Allocation 60/30/10 : pourquoi cette structure redevient lisible en régime de taux positifs

En régime de taux réels positifs, le 60/30/10 cesse d'être une grille décorative : pour la première fois depuis 2010, chaque pilier — actions, obligations, liquidités — porte une fonction économique distincte. Lecture du cadre.

TL;DR

Le 60/30/10 a été une grille décorative pendant la décennie des taux zéro ; en régime de taux réels positifs, les trois piliers — actions, obligations, liquidités — pèsent à nouveau chacun à leur fonction.

- Entre 2010 et 2021, la poche obligataire rapportait quasi zéro après inflation et le cash moins encore : le rendement venait presque uniquement des actions.

- Depuis 2022, chaque pilier porte de nouveau une fonction économique propre, ce qui rend la grille lisible comme cadre d'analyse.

- C'est la lecture du cadre qui change, pas l'arithmétique de la pondération.

Entre 2010 et 2021, un portefeuille pondéré à 60 % d’actions, 30 % d’obligations et 10 % de liquidités fonctionnait comme un portefeuille actions diversifié. La poche obligataire rapportait quasi-zéro après inflation, le cash encore moins. Le rendement venait quasi-exclusivement de la première ligne. Cette configuration a sauté en 2022. Depuis, chaque pilier porte à nouveau une fonction économique propre — et c’est cette restitution de fonction qui rend la grille 60/30/10 lisible comme cadre d’analyse, là où elle n’était jusqu’ici qu’une convention pédagogique. Mise en perspective : Notre étude sur le choix des placements à la lumière du cycle macroéconomique.

Comprendre ce déplacement suppose de revenir aux mécanismes avant de raisonner pondérations, dans un cadre plus large d’éducation financière appliquée aux marchés : ce que change un régime de taux pèse plus, sur la nature d’un portefeuille, que la pondération exacte de chaque ligne.

Ce qui s’est rééquilibré sur les marchés depuis 2022

- Selon les données FRED (série DGS10), le rendement du Trésor américain à 10 ans évolue autour de 4-4,5 % fin 2025, contre 0,5-1,5 % sur la période 2020-2021. Le rendement des Bunds allemands 10 ans suit la même remontée, d’amplitude moindre.

- L’inflation core dans les économies développées (CPI hors énergie et alimentation) est retombée vers 2,5-3 % en moyenne fin 2025, contre des pics au-delà de 6 % en 2022, sans converger durablement vers les cibles de 2 % des banques centrales.

- Le taux de rémunération du cash en zone euro (€STR) et aux États-Unis (taux des fonds fédéraux, série FRED DFF) est, pour la première fois depuis 2008, supérieur à l’inflation core dans la plupart des économies développées.

- La concentration des indices actions américains atteint des niveaux historiques : les dix plus grandes capitalisations du S&P 500 pèsent plus d’un tiers de l’indice, contre une moyenne historique inférieure à 25 % (données S&P, Bloomberg).

Ces dynamiques recomposent les ressorts du portefeuille. Elles s’inscrivent dans un régime macro-financier plus fragmenté, où les performances agrégées masquent souvent des écarts importants entre secteurs et classes d’actifs. Voir aussi : la sensibilité aux taux des fonds dynamiques.

Ce que les taux réels positifs changent pour chaque pilier

La grille 60/30/10 n’a d’intérêt analytique que si chaque ligne porte une fonction distincte. Pendant la décennie 2010-2021, deux des trois piliers étaient économiquement inertes. Le retour des taux réels positifs change cette équation pilier par pilier.

Actions (≈60 %). Le moteur de croissance long terme reste celui-ci. Mais le coût du capital plus élevé rétablit une discrimination entre les entreprises rentables et celles dont la valorisation reposait sur des projections lointaines. La hausse du taux d’actualisation pèse davantage sur les flux de trésorerie futurs que sur les flux présents, d’où la pression structurelle sur les valorisations des actifs longs (technologie spéculative, biotech non rentable) et la résilience relative des secteurs à cash-flow immédiat.

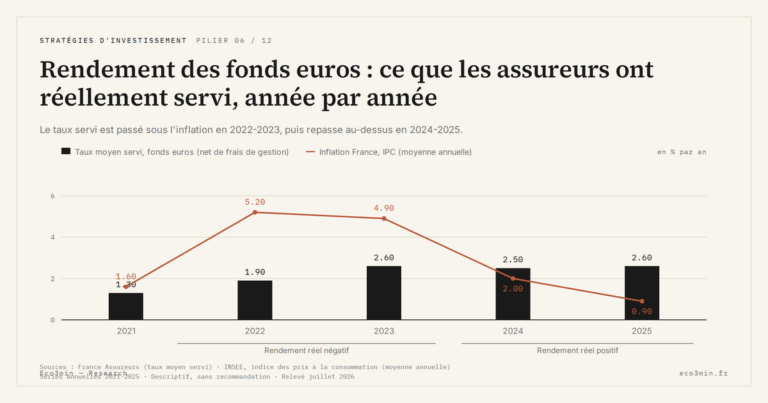

Obligations (≈30 %). C’est la ligne qui change le plus de nature. Avec un coupon nominal de 4 % et une inflation core autour de 3 %, le rendement réel est positif sur la dette souveraine américaine pour la première fois depuis 2010. La poche obligataire redevient un actif de rendement et non plus uniquement un actif de diversification. La duration moyenne devient un paramètre central : sur les obligations à long terme, chaque point de remontée des taux coûte mécaniquement plusieurs points de valeur de marché. Le détail empirique de ce point est documenté dans notre comparaison des ETF obligataires par régime de taux.

Liquidités (≈10 %). Le cash rémunéré au taux directeur retrouve une fonction économique. Une poche de liquidité ne représente plus un coût d’opportunité comparable à celui de 2020-2021, où elle perdait 1-2 points par an en termes réels. Elle redevient un actif d’optionnalité : capacité à absorber les chocs, à arbitrer entre classes d’actifs lors des phases de stress, à différer un engagement de duration.

Cadre d’analyse, pas allocation type

Cette grille n’est pas un modèle universel. C’est un repère pour stress-tester un portefeuille existant : les trois piliers couvrent-ils chacun une fonction distincte ? La poche obligataire a-t-elle une duration cohérente avec l’horizon ? Le cash est-il rémunéré ou capté dans des produits sans portage ? Ces questions sont indépendantes des pondérations exactes, qui dépendent du profil et de l’horizon de chacun.

La grille n’a d’utilité que si elle intervient au bon moment dans la chaîne de décision. L’analyse de fond sur la séquence des décisions financières dans le temps rappelle que l’allocation n’est jamais une décision isolée : elle vient après la stabilisation du budget, la constitution d’une marge de liquidité et la clarification de l’horizon. Appliquée trop tôt, même une grille théoriquement robuste produit des arbitrages incohérents.

Cette logique suppose également que le budget mensuel libère suffisamment de marges de manœuvre, point développé dans l’analyse du budget 50/30/20 comme socle de capacité d’investissement.

Indicateurs à surveiller pour calibrer la lecture

- Écart rendement obligataire / rendement du cash. Lorsque cet écart est faible ou inversé (cas observé en 2023-2024 aux États-Unis), l’arbitrage entre engagement de duration et liquidité immédiate devient ambigu. Lorsqu’il se reconstitue (re-pentification de la courbe), le pilier obligataire retrouve sa prime de duration.

- Concentration des indices actions. Le poids des dix premières capitalisations du S&P 500 fonctionne comme un thermomètre de la dépendance du portefeuille à quelques noms. Une concentration extrême ne valide ni n’invalide la pondération actions ; elle change la nature du risque pris.

- Duration de la poche obligataire. Une duration moyenne de 4-5 ans n’expose pas au même risque qu’une duration de 10 ans en cas de choc de taux. À pondération identique, le risque effectif de la ligne peut varier d’un facteur deux.

- Rendement réel du cash. Lorsque le taux directeur dépasse l’inflation core, la poche de liquidité cesse d’être un coût d’opportunité significatif. Lorsque l’écart s’inverse (cas 2010-2021), elle redevient un coût récurrent.

Ce que les régimes passés suggèrent

Les régimes de taux réels positifs ne sont pas une nouveauté historique. C’est leur absence sur 2010-2021 qui constituait l’exception. Sur la période 1990-2007, une grille proche du 60/30/10 a opéré dans un environnement où chaque pilier contribuait : les actions américaines ont délivré environ 11 % annualisé (S&P 500 dividendes réinvestis, données Robert Shiller), le Trésor 10 ans environ 6 % nominal, le cash environ 4 % (FRED, séries DGS10 et DFF). La diversification fonctionnait économiquement, pas seulement statistiquement. Un autre angle : la couverture actions par les matières premières.

Sur 2010-2021, la même grille a délivré l’essentiel de sa performance par les actions, les obligations longues ayant porté principalement par appréciation des prix et non par coupon, et le cash ayant été un coût net. L’expérience récente n’invalide pas la grille, elle révèle qu’elle dépend du régime monétaire pour produire la diversification annoncée. Pour le détail : discipline d’investissement et performance : pourquoi la constance surclasse l’intuition sur un cycle complet.

Lecture analytique

Le 60/30/10 ne dit rien d’absolu sur la performance future. Sa vertu, dans le régime actuel, est d’imposer une lecture pilier par pilier d’un portefeuille et de vérifier que chaque ligne porte une fonction économique distincte. Dans un environnement où les performances agrégées masquent une dispersion croissante, c’est précisément ce niveau de granularité qui détermine la robustesse réelle de la structure. Lecture associée : Notre étude sur la discipline d’investissement.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

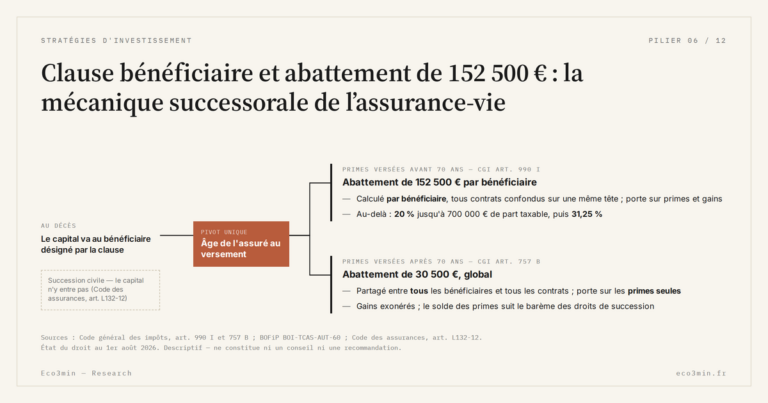

Tout le pilier →Clause bénéficiaire et abattement de 152 500 € : la mécanique successorale de l’assurance-vie

Au décès, le capital d'une assurance-vie ne passe pas par la succession : il va directement au bénéficiaire…

Frais d’assurance-vie : versement, gestion, UC, la couche qui s’empile

Un contrat d'assurance-vie ne porte pas un frais, mais une pile de frais. Versement, gestion du contrat, frais…

Remplir ses enveloppes dans quel ordre : la hiérarchie que suivent les épargnants, et sa mécanique

La question de l'ordre dans lequel remplir ses enveloppes reçoit souvent une réponse en liste fixe, présentée comme…