Ethereum staking : comment le seuil modifie le risque crypto

Le staking Ethereum n’est plus un simple mécanisme technique. À mesure que la part d’ETH immobilisés augmente, il agit comme un taux interne structurant la liquidité, les arbitrages de capitaux et la formation du risque dans l’écosystème crypto.

Ce changement de régime rapproche progressivement le rendement du staking des marchés de taux traditionnels, tout en introduisant de nouvelles vulnérabilités systémiques. Comprendre cette bascule est essentiel pour évaluer le couple rendement/risque des crypto-actifs.

Le staking Ethereum désigne le mécanisme par lequel des détenteurs d’ETH immobilisent leurs actifs afin de sécuriser le réseau et de percevoir une rémunération. À mesure que la proportion d’ETH stakés progresse, ce dispositif dépasse sa fonction opérationnelle et devient un véritable taux de référence interne à l’écosystème.

Le rendement du staking tend ainsi à s’aligner sur les niveaux observés dans les autres classes d’actifs, modifiant les arbitrages d’allocation de capitaux. Une confusion fréquente consiste à assimiler ce rendement à un revenu quasi sans risque ou à un simple bonus attaché à une position spéculative.

Cette analyse examine dans quelles conditions le staking Ethereum transforme la nature du risque crypto et comment ce seuil influence les comportements des investisseurs et des institutions.

Le staking Ethereum est étudié ici comme un mécanisme de taux interne et de transmission du risque au sein de l’écosystème crypto, et non comme un simple outil de rendement technique.

Ethereum staking : pourquoi ce mécanisme devient central

Dans cette analyse, le staking Ethereum est abordé comme un mécanisme interne de rendement et de transmission du risque au sein du système des crypto-actifs, et non comme une innovation financière au sens institutionnel ou technologique.

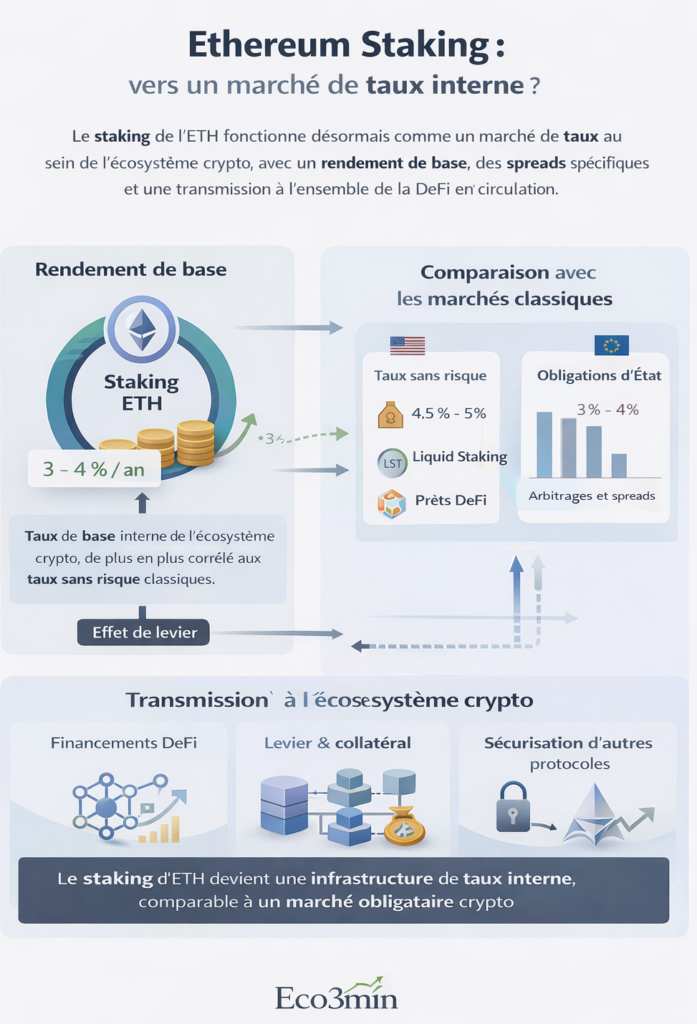

Depuis le passage d’Ethereum en preuve d’enjeu (Proof of Stake) et surtout depuis la possibilité de retirer librement ses dépôts après la mise à jour Shapella, le staking Ethereum est passé d’un sujet technique à un pilier de l’écosystème crypto. Fin 2025, ≈32–33 millions d’ETH sont stakés, soit un peu plus de 26 % de l’offre en circulation, contre ≈15 % mi‑2023.

Derrière ce chiffre, il y a un changement discret mais structurant : le staking transforme progressivement ETH en actif de rendement avec une « courbe des taux » implicite, alors que la plupart des analyses le traitent encore comme un simple token spéculatif.

Pour comprendre le rôle économique du staking, il est utile de le replacer dans le cadre plus global des enjeux économiques et monétaires des crypto‑actifs : il s’agit d’un mécanisme de validation, mais aussi d’une forme de taux d’intérêt natif sur l’écosystème Ethereum.

Le fait déclencheur : un nouveau régime de rendements

Depuis mi‑2024, le rendement réel du staking ETH (hors incentives DeFi additionnels) s’est stabilisé autour de ≈3–4 % annualisés, contre ≈5–6 % au plus fort de la phase post‑Merge en 2022–2023. Cette baisse n’est pas qu’un détail : elle reflète trois mécanismes clés :

- Plus de validateurs : plus il y a d’ETH stakés, plus la rémunération par validateur baisse mécaniquement.

- Moins de frais de transaction bruts en période de volatilité plus modérée sur la DeFi et les NFT, donc moins de « tips » partagés avec les stakers.

- Hausse des taux réels traditionnels depuis 2022 : les placements cash ou obligataires à 3–4 % aux États‑Unis et en Europe changent l’arbitrage relatif.

Une partie du consensus considère que le staking ETH restera cantonné à un rôle technique, avec des rendements simplement « dans la moyenne » des placements de taux. L’analyse ici diverge : le rapprochement entre rendement du staking et taux sans risque classiques crée progressivement un véritable marché de taux crypto, avec ses propres spreads, ses primes de risque et ses cycles.

Le rapprochement entre rendement du staking ETH et taux sans risque traditionnels ne peut être compris qu’en raisonnant en cycle de taux, en intégrant la durée de maintien des taux élevés, les délais d’ajustement des anticipations et le caractère non immédiat de la détente monétaire, comme l’illustre cette lecture du cycle de taux.

Ce basculement ne peut être compris qu’en le replaçant dans la dynamique plus large des cycles de liquidité, de taux et d’intégration institutionnelle qui structurent l’ensemble des crypto-actifs, et expliquent pourquoi certains mécanismes internes comme le staking deviennent centraux à mesure que le marché mûrit.

- Assimiler le rendement du staking ETH à un taux sans risque.

- Lire le 3–4 % comme un revenu stable indépendamment du prix de l’ETH.

- Ignorer le rôle des cycles de liquidité et des taux réels globaux.

Comment fonctionne vraiment le rendement du staking Ethereum ?

Le staking peut se lire comme une combinaison de trois composantes :

- La récompense de base : rémunération pour participer à la validation des blocs (sécurité du réseau), calculée selon la quantité totale d’ETH stakés.

- Les frais de transaction : une partie des gas fees est reversée aux validateurs, surtout lors des pics d’activité (DeFi, NFT, airdrops).

- La composante MEV (Maximal Extractable Value) : revenus additionnels liés à l’ordonnancement des transactions dans les blocs.

Concrètement, un investisseur qui stake directement ou via un protocole liquide (type LST) reçoit aujourd’hui ≈3–4 % en ETH par an. En monnaie fiduciaire, ce rendement est extrêmement volatil : en 2024, le prix de l’ETH a varié de plus de 80 % entre les points bas et hauts, rendant ce rendement « obligataire » marginal face au risque prix.

Pourtant, si les taux directeurs des grandes banques centrales sont actuellement autour de 3–4 % nominaux (fin 2025), avec une inflation retombée vers 2–3 % sur les économies développées, le staking ETH se situe désormais dans la même zone de rendement nominal que beaucoup d’actifs de taux traditionnels. C’est cela que le marché intègre encore imparfaitement.

Effets macro : quand les taux des banques centrales rencontrent les taux crypto

Le staking ETH ne vit pas hors‑sol. Il est de plus en plus arrimé à trois forces macro :

- Politique monétaire restrictive prolongée : après le cycle de hausses 2022–2024, les taux sont restés élevés plus longtemps que prévu. Pour un fonds ou une trésorerie d’entreprise, un rendement staking à 3,5 % doit se comparer à un T‑bill ou à un monétaire euro quasi sans risque à 3–4 %.

- Volatilité des devises : un investisseur européen qui stake en ETH subit un double risque : prix de l’ETH et change EUR/USD, même si l’actif reste principalement pricé en dollars.

- Flux de capitaux : lorsque les marchés actions et crédit deviennent plus attractifs (compression des spreads, rallye tech), une partie des flux quitte la DeFi, réduisant l’activité on‑chain et donc une partie du rendement MEV/frais.

Ce croisement macro/micro est souvent mal lu. Beaucoup raisonnent encore comme si le staking était un « bonus gratuit » sur un pari directionnel ETH. En réalité, il se rapproche progressivement d’un taux directeur interne à Ethereum, qui devra rester compétitif par rapport aux taux réels mondiaux pour continuer à attirer des capitaux de long terme.

- Comparer le rendement du staking aux taux réels, pas aux rendements passés.

- Lire le staking comme un taux directeur interne à Ethereum.

- Analyser les spreads plutôt que les niveaux absolus.

Liquid staking, LST et restaking : nouvelle couche de risque systémique

Le basculement massif vers le staking liquide (LST : liquid staking tokens) est l’autre grande inflexion. On estime qu’une majorité des ETH stakés passent désormais par des dérivés liquides (LST et restaking), qui peuvent être réutilisés comme collatéral en DeFi.

Cela crée une chaîne de valeur complexe :

- l’ETH est déposé chez un validateur ou un protocole de staking,

- un jeton liquide représentant cet ETH staké est émis,

- ce jeton est ensuite déposé en collatéral pour emprunter, farmer, ou être restaké pour sécuriser d’autres protocoles.

La conséquence peu discutée : une même unité d’ETH staké peut soutenir plusieurs couches de levier. En cas de chute brutale du prix de l’ETH ou de stress réglementaire sur un grand protocole de staking, les appels de marge en cascade dans la DeFi peuvent se transformer en mini‑crise de liquidité.

Une partie du consensus considère que ces risques sont « contenus » grâce à la transparence on‑chain et aux collatéraux surdimensionnés. L’hypothèse sous‑jacente ici est plus prudente : tant que les LST dominants restent concentrés sur quelques acteurs et que la corrélation entre protocoles est élevée, le staking devient un maillon possible de transmission des chocs, pas seulement un filet de sécurité de rendement.

Le risque du staking ne vient pas du protocole Ethereum lui-même, mais de l’empilement de couches financières autour d’un actif immobilisé, dont la liquidité reste conditionnelle.

Ce que cherchent vraiment les investisseurs avec le staking Ethereum

La vraie question n’est pas seulement de savoir si le rendement du staking ETH est supérieur ou inférieur à un fonds monétaire. Ce que beaucoup cherchent surtout à comprendre est : peut‑on utiliser le staking comme pilier de rendement récurrent dans un portefeuille, ou reste‑t‑il un simple « plus » spéculatif ?

Derrière cette interrogation, on retrouve trois préoccupations :

- Est‑ce trop risqué pour représenter plus de quelques pourcents du patrimoine ?

- Est‑ce déjà trop tard pour capter un sur‑rendement structurel ?

- Dois‑je agir maintenant ou attendre un point de volatilité pour entrer ?

La réponse dépend moins du niveau de rendement actuel que de la capacité de chaque investisseur à absorber un choc prix de 50–70 % sur l’ETH tout en restant staké deux à trois ans.

Erreurs fréquentes dans la lecture du staking Ethereum

- Assimiler le rendement de staking à un taux sans risque. Le rendement est payé en ETH et reste exposé à une forte volatilité du sous-jacent.

- Interpréter la hausse du taux de staking comme un signal haussier automatique. Une part importante des ETH stakés peut être mobilisée via les LST en cas de stress.

- Sous-estimer le risque de contrepartie. Le recours aux protocoles de liquid staking et au restaking introduit des risques opérationnels et réglementaires distincts d’Ethereum lui-même.

- Confondre rendement de staking et taux sans risque. Le rendement 3–4 % payé en ETH n’a rien à voir avec un dépôt garanti. Il s’accompagne d’un risque extrême sur le sous‑jacent. Le considérer comme « revenu passif sûr » est trompeur.

- Surinterpréter le pourcentage d’ETH stakés. Un taux de staking en hausse n’implique pas automatiquement une pression haussière sur le cours. Une part importante des ETH stakés peut être simultanément utilisée comme collatéral, donc mobilisable en cas de stress.

- Ignorer le risque de contrepartie des protocoles. Passer par un LST ou un exchange centralisé introduit un risque opérationnel (bug, hack, sanction réglementaire) distinct du risque Ethereum lui‑même.

Trois scénarios plausibles pour le staking ETH

1. Normalisation « taux de base crypto »

Le premier scénario, proche des projections dominantes, voit le rendement de staking osciller durablement entre 2,5 % et 4 % nominal, avec une part d’ETH stakés autour de 30–35 % de l’offre. Le staking devient un taux de base crypto : les protocoles DeFi pricent leurs emprunts et dépôts avec un spread au‑dessus de ce taux, comme les banques le font au‑dessus des taux directeurs.

Dans ce cadre, ETH s’installe comme actif semi‑obligataire pour une minorité d’investisseurs de long terme prêts à supporter la volatilité. Le risque systémique reste contenu tant que la concentration sur quelques LST ne s’accroît pas trop.

2. Sur‑financiarisation et risque de « carry trade crypto »

Un second scénario, moins discuté, verrait l’écosystème créer un carry trade agressif : emprunter à taux bas en fiat ou stablecoins pour acheter de l’ETH, le staker, puis recycler les LST dans des stratégies à effet de levier. Si les taux traditionnels baissent plus vite que prévu alors que le rendement du staking se maintient, ce différentiel peut devenir attractif.

Résultat : une montée du levier caché et une vulnérabilité accrue en cas de retournement brutal de l’ETH. Ce n’est pas le scénario central aujourd’hui, mais le marché ne price probablement pas pleinement cette possibilité.

3. Stress réglementaire ciblé sur les protocoles de staking

Dernier scénario : un choc réglementaire majeur sur les intermédiaires de staking (exchanges centralisés, pools dominants) dans une grande juridiction. Même si le protocole Ethereum reste fonctionnel, la perception du risque de contrepartie peut provoquer un désengagement temporaire massif des LST et un afflux d’ordres de retrait.

Ce stress se transmettrait ensuite à la DeFi via les collatéraux en LST, causant une vague de liquidations et une chute amplifiée du prix de l’ETH. C’est un risque diffus mais croissant, difficile à modéliser, mais qu’il serait imprudent d’ignorer.

Indicateurs clés pour suivre le risque et l’opportunité

Pour ne pas naviguer à l’aveugle, quelques indicateurs simples peuvent servir de tableau de bord :

- Ratio ETH staké / offre totale : au‑delà de 35–40 %, le réseau devient très « immobilisé », ce qui peut réduire la liquidité disponible sur les exchanges et amplifier les mouvements de prix.

- Écart de rendement staking ETH vs taux sans risque en dollars : si le spread tombe durablement sous 1 point de pourcentage, l’incitation à staker pour les capitaux institutionnels baisse nettement.

- Concentration des LST principaux : plus un seul protocole domine, plus le risque de point de défaillance unique augmente.

- Volume de LST utilisés comme collatéral en DeFi : une part trop élevée signale un levier systémique croissant. Ce KPI peut être suivi via les dashboards on‑chain agrégés.

Approche pratique : comment calibrer le staking dans un portefeuille ?

Pour un investisseur diversifié, une règle de bon sens consiste à considérer le staking ETH comme un supplément de rendement sur une exposition crypto déjà décidée, et non comme une nouvelle classe d’actifs autonome.

Une grille simple, à adapter à chaque profil :

- Profil prudent : 1 % du patrimoine maximum en crypto, dont la moitié seulement en ETH staké (soit 0,5 %). L’objectif est pédagogique plus que financier.

- Profil équilibré : 3–5 % du patrimoine en crypto, avec une répartition type 60 % BTC, 30 % ETH (dont 70–100 % stakés), 10 % autres actifs. Le staking ajoute une prime de rendement mais ne doit pas conditionner toute la performance.

- Profil offensif : 10 % ou plus en crypto, avec la possibilité de staker la quasi‑totalité de l’ETH, mais en limitant les couches de levier (DeFi, restaking) pour éviter la double exposition.

Pour ceux qui veulent approfondir la place des crypto‑actifs dans un portefeuille global, l’article sur la répartition 60‑30‑10 en environnement de taux élevés offre un cadre d’allocation utile.

Points de vigilance et contre‑arguments

Plusieurs éléments peuvent invalider le scénario d’un staking qui se structure comme un marché de taux crypto stable :

- Retour durable à des taux directeurs bas (sous 1–2 %) sans flambée d’inflation : dans ce cas, un rendement de staking à 3–4 % redeviendrait nettement attractif, ce qui pourrait doper les flux et recréer un régime d’euphorie.

- Évolution protocolaire qui augmenterait la part de frais redistribués ou l’efficacité MEV, faisant remonter les rendements sans alourdir les risques.

- Montée d’alternatives (autres L1 PoS ou L2 avec token natif) offrant un couple rendement/risque perçu comme meilleur, ce qui déplacerait une partie des capitaux aujourd’hui concentrés sur Ethereum.

Inversement, un resserrement réglementaire plus agressif que prévu ou un choc de confiance sur un grand protocole de staking pourrait faire basculer l’écosystème vers un scénario de désendettement forcé, avec des rendements en hausse mais sur une base de capitaux plus réduite.

Implications concrètes pour trois profils

Investisseurs particuliers

Pour un particulier, l’enjeu n’est pas de « chasser » 1 point de rendement de plus via des montages complexes, mais de limiter les couches de risque. Trois conseils concrets :

- Privilégier une exposition simple : ETH staké via un acteur réputé ou un LST majeur, sans multiplier les protocoles secondaires.

- Ne pas dépasser 50 % de la poche ETH en stratégies utilisant les LST comme collatéral.

- Suivre mensuellement le ratio rendement de staking vs taux sans risque, pour décider s’il est rationnel d’augmenter ou non la part stakée.

Entreprises et trésoreries

Pour une entreprise exposée à l’univers crypto (paiements, trésorerie partielle en ETH), le staking peut servir d’outil de rendement sur une partie des réserves. Mais il doit rester marginal face aux contraintes de liquidité et de conformité.

Une approche raisonnable : limiter le staking à une fraction de la trésorerie excédentaire (par exemple 10–20 % de l’exposition ETH) et suivre comme KPI interne le délai de sortie maximal en cas de besoin de cash (en intégrant la profondeur de marché sur les LST).

Investisseurs professionnels

Pour les fonds, le staking ETH est déjà une brique d’allocation. La question devient : combien de risque système DeFi est acceptable pour gagner 2–3 points de rendement annualisé supplémentaires via le levier des LST ?

Un cadre prudent consiste à fixer une limite d’engagement global sur le « complexe staking » (ETH staké + LST en collatéral + restaking) à l’intérieur de la poche crypto (par exemple 40–50 %), et à piloter ce plafond en fonction des indicateurs évoqués plus haut (concentration des LST, volume de collatéral, spread vs taux sans risque).

Questions fréquentes sur le staking Ethereum

Le staking Ethereum protège‑t‑il vraiment contre la volatilité du prix de l’ETH ?

Non. Le rendement de 3–4 % par an ne compense pas un mouvement de prix de ±50 %. Le staking améliore légèrement le portage d’une position de long terme, mais ne transforme pas ETH en actif défensif.

Faut‑il privilégier le staking direct ou via un LST ?

Le staking direct réduit le risque de contrepartie mais immobilise le capital et demande une mise en œuvre technique. Les LST apportent de la liquidité et des opportunités DeFi, au prix d’un risque supplémentaire (protocolaire, de marché, réglementaire). Le choix dépend du niveau de sophistication et de l’horizon de placement.

Que se passe‑t‑il si un grand protocole de liquid staking est sanctionné ou attaqué ?

Le token de LST peut décoter fortement par rapport à l’ETH, provoquant des liquidations en chaîne dans la DeFi. Tant que le protocole Ethereum reste fonctionnel, les fonds ne sont pas forcément perdus, mais la valeur de marché peut être lourdement affectée.

Le rendement du staking peut‑il remonter fortement ?

Oui, si l’activité on‑chain repart à la hausse (DeFi, NFT, rollups), si les frais augmentent, ou si une partie des ETH stakés se retirent, réduisant la concurrence entre validateurs. Mais un rendement plus élevé s’accompagne souvent d’un contexte plus volatil.

- Le staking ETH crée un taux interne, pas un revenu sûr.

- Les LST transforment un mécanisme de sécurité en vecteur de levier.

- Le risque principal est systémique et comportemental, pas technique.

Mis à jour : 6 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.