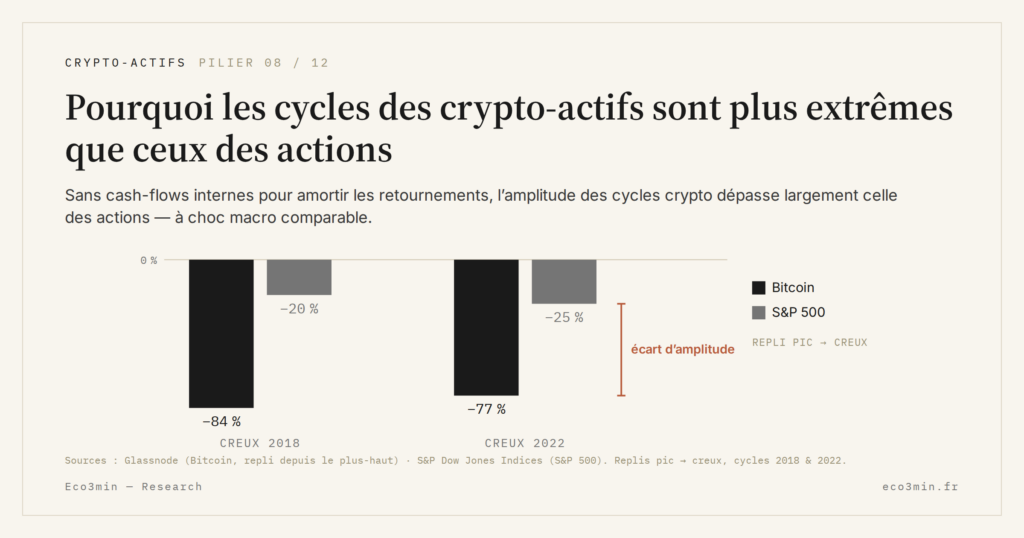

Pourquoi les cycles des crypto-actifs sont plus extrêmes que ceux des actions

Sans cash-flows internes, avec une liquidité fragmentée et des narratifs qui synchronisent les comportements, les marchés crypto opèrent dans un régime cyclique structurellement plus brutal que les actions.

L’amplitude des cycles crypto n’est pas un excès passager ni un défaut de maturité. C’est la signature d’un marché privé de cash-flows internes, alimenté par des flux financiers marginaux et une liquidité concentrée.

TL;DR

Les cycles crypto doivent leur amplitude à une architecture privée de cash-flows internes : faute de dividendes ou de rachats pour amortir, les prix dépendent des flux marginaux et d'une liquidité concentrée.

- Sans dividendes, rachats ni réinvestissement des bénéfices, la majorité des crypto-actifs n'a aucun flux stabilisateur : en hausse, la performance attire des capitaux qui la valident ; en baisse, le même mécanisme joue à l'envers sans amortisseur.

- La liquidité reste concentrée sur peu de plateformes : en 2025, plusieurs actifs majeurs affichaient des volumes quotidiens près de 40 % sous leurs pics de 2021-2022 à capitalisation élevée, si bien que des flux modestes déplacent les prix.

- Avec des taux directeurs encore autour de 4 à 5 % dans les économies développées en 2025, la crypto se comporte d'abord comme un marché à bêta élevé sur la liquidité dollar, avant d'être un pari technologique.

Les marchés crypto alternent à fréquence rapprochée entre euphorie auto-alimentée et corrections abruptes. Lire cette amplitude comme une simple immaturité passe à côté du mécanisme. Les cycles violents ne sont pas un bug d’adolescence du marché : ils découlent d’une architecture économique très différente de celle des actions, où la valorisation s’appuie sur des bénéfices, des dividendes et des horizons d’investissement étalés sur plusieurs années. Comprendre ce décalage permet de lire la volatilité crypto non comme une anomalie, mais comme un régime de fonctionnement. Pour le détail : notre étude sur la lecture des cycles et de la volatilité des marchés crypto.

L’absence de flux stabilisateurs : un point souvent négligé

Les marchés actions disposent d’amortisseurs internes : dividendes versés trimestriellement, programmes de rachats, réinvestissement des bénéfices. Ces flux créent des points d’ancrage qui survivent à la dégradation du contexte macro. Une entreprise rentable continue de générer du cash quel que soit l’humeur du marché — ce cash finit par se transformer en demande structurelle pour le titre, soit via les rachats, soit via les investisseurs en revenu.

La crypto fonctionne sans ce filet. La majorité des actifs ne génèrent pas de cash-flows récurrents : leur valorisation repose presque exclusivement sur l’évolution des prix anticipés. En phase de hausse, les flux entrants s’auto-alimentent — la performance attire de nouveaux capitaux qui valident la performance. En phase de baisse, le même mécanisme joue à l’envers, sans aucun amortisseur interne pour stabiliser les prix. La sortie est aussi rapide que l’entrée.

Liquidité fragmentée et effets de seuil

La structure de marché aggrave cette asymétrie. La liquidité crypto reste concentrée sur un nombre limité de plateformes et de fenêtres horaires. Cette concentration de la liquidité est l’un des ressorts directs de la mécanique de l’amplitude des cycles crypto. En 2025, plusieurs actifs de premier plan affichaient des volumes quotidiens près de 40 % inférieurs à leurs pics de 2021-2022, alors que leur capitalisation restait élevée. La conséquence est mécanique : des variations modestes de flux produisent des mouvements de prix disproportionnés, parce que le carnet d’ordres n’a pas la profondeur pour absorber les déséquilibres.

Cette sensibilité extrême aux flux marginaux découle d’une caractéristique plus profonde : la plupart des crypto-actifs ne remplissent pas les fonctions économiques d’une monnaie, ce qui les prive des mécanismes stabilisateurs propres aux systèmes monétaires, comme le détaille l’analyse sur la nature économique des crypto-actifs.

À la marge, ce sont les transactions nettes — et non la taille globale du marché — qui forment le prix. Le décalage entre capitalisation théorique et liquidité réelle s’inscrit dans le cadre plus général de la nature des crypto-actifs, où l’absence d’ancrage monétaire et institutionnel renforce mécaniquement la sensibilité aux flux extérieurs.

Narratifs dominants et synchronisation des comportements

Attribuer la violence des cycles crypto à l’irrationalité du retail est une lecture commode, mais incomplète. Les narratifs structurants — adoption institutionnelle, halving Bitcoin, percée d’une infrastructure de marché, rotation vers les altcoins — synchronisent les comportements bien au-delà du seul investisseur particulier. Hedge funds crypto, trésoreries d’entreprise exposées, fonds passifs indexés à un panier d’altcoins : tous lisent les mêmes signaux, souvent au même moment.

Quand un narratif gagne en crédibilité, il attire simultanément capitaux spéculatifs, produits dérivés et levier. Quand il se fissure, la sortie est collective. Les marchés actions, segmentés par secteurs, styles d’investissement, mandats institutionnels distincts, encaissent ce type de retournement avec bien plus de granularité. Un même choc peut faire vendre des growth stocks tout en faisant acheter des value — c’est une structure que la crypto, encore trop monolithique dans ses corrélations internes, n’offre pas.

Pourquoi le mécanisme devient plus visible en 2025-2026

Depuis la normalisation monétaire engagée fin 2024, les conditions financières sont restées plus contraignantes. Cette grille de lecture est posée dans la cartographie Eco3min des cycles Bitcoin et de la liquidité globale. En 2025, les taux directeurs des principales banques centrales se situaient encore autour de 4 % à 5 % pour les économies développées. Ce niveau réduit l’abondance de liquidité disponible pour les actifs sans rendement intrinsèque, et accentue la cyclicité du marché crypto. La relation entre raréfaction monétaire et amplitude des cycles est documentée dans la lecture Eco3min du lien entre liquidité globale et cycles crypto.

La volatilité observée n’est donc pas un simple héritage des cycles passés : elle reflète l’ajustement à un régime de liquidité durablement moins favorable. Le cycle 2024-2026 a confirmé, dans les deux sens, que la crypto reste un marché à bêta élevé sur la liquidité dollar — bien avant d’être un marché à bêta sur l’innovation technologique.

Ce que présuppose le consensus — et ce qu’il sous-estime

Le scénario central retenu par de nombreux acteurs anticipe qu’avec la maturation du marché, les cycles crypto convergeront vers ceux des actions. Cette projection repose sur une stabilisation réglementaire et une diversification accrue des usages.

L’analyse diverge sur un point précis. Tant que les crypto-actifs resteront dépendants des flux financiers externes plutôt que de flux économiques internes, leur volatilité structurelle restera élevée — et la maturité technologique n’y changera rien. Le bitcoin ETF, l’intégration de stablecoins dans des rails de paiement régulés, ou l’arrivée d’institutions sur le marché modifient l’identité des participants, pas la nature de l’actif sous-jacent. Un marché institutionnalisé d’actifs sans cash-flows reste un marché d’actifs sans cash-flows.

Les signaux que regarde le marché informé

L’attention se déplace vers des indicateurs plus structurels : concentration des positions sur les plateformes de référence, part des volumes réalisés sur produits dérivés, ratio entre volumes spot et capitalisation globale. Quand ces trois variables se dégradent simultanément, les cycles ont tendance à s’accélérer, indépendamment des annonces positives sectorielles.

Variables capables d’invalider rapidement l’hypothèse d’une convergence vers des cycles modérés : durcissement monétaire plus marqué que prévu, choc réglementaire ciblé sur les intermédiaires, retournement brutal des flux dollar offshore. Aucune de ces variables ne relève de l’écosystème crypto lui-même — ce qui dit déjà beaucoup sur ce qui détermine ses cycles.

Conséquences observables côté économie réelle

Cette structure cyclique se traduit concrètement. Côté entreprises exposées aux écosystèmes crypto, la visibilité sur les revenus liés aux volumes reste faible — un problème structurel pour les plateformes d’échange, les fournisseurs d’infrastructure, les acteurs minage. Côté marchés, la corrélation avec les conditions de liquidité mondiale prend régulièrement le pas sur les développements internes au secteur : une décision de la Fed pèse plus, à court terme, qu’une avancée protocolaire majeure.

Un indicateur pertinent pour suivre cette dynamique : l’écart entre volatilité réalisée crypto et volatilité actions sur 90 jours glissants. Quand cet écart s’élargit durablement, le régime de cycle extrême est généralement déjà installé.

Assimiler la volatilité crypto à une simple immaturité du marché conduit à ignorer le rôle déterminant de la liquidité fragmentée et de l’absence de cash-flows internes. Ces deux traits ne disparaîtront pas avec la maturation — ils définissent l’actif.

Ce qui pourrait amortir, à terme, les cycles

Ce n’est pas le scénario central, mais une intégration plus large d’usages générant des flux récurrents — règlements interentreprises tokenisés, infrastructures de marché captant des frais en protocole, contrats programmables à valeur d’option intrinsèque — pourrait atténuer certains excès. Tant que les crypto-actifs restent dominés par les cycles de liquidité externes et les narratifs synchronisés, leurs cycles resteront plus violents que ceux des actions, dans le cadre plus large des enjeux économiques et financiers des crypto-actifs.

- L’absence de cash-flows internes rend les prix dépendants des flux financiers marginaux, sans amortisseur structurel.

- La liquidité fragmentée amplifie les effets de seuil lors des retournements — la profondeur du carnet d’ordres ne suit pas la taille de la capitalisation.

- Les narratifs structurants synchronisent les comportements entre segments d’acteurs, ce qui accentue les phases d’expansion comme de contraction.

Mis à jour le 21 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Saisonnalité crypto : pourquoi le signal est plus fragile qu’il n’y paraît

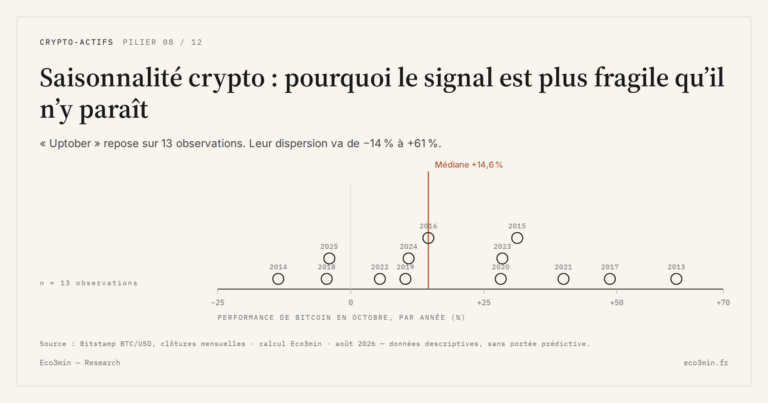

Les régularités cycliques de la crypto, saisonnalité mensuelle ou cycle de quatre ans, reposent sur un nombre d’observations…

Halving Bitcoin : la mécanique de l’offre programmée

Le halving inscrit la rareté du bitcoin dans une règle immuable, appliquée sans exception depuis 2012. Il façonne…

Cycles crypto : pourquoi l’amplitude dépasse celle des actions

Les cycles crypto affichent des amplitudes de baisse deux à quatre fois supérieures à celles des marchés actions.…