Fonds euros assurance vie : encore utile cette année ?

Temps de lecture : 12 minutesFonds euros assurance vie : comment les utiliser intelligemment en 2025 pour sécuriser, lisser le risque et optimiser votre épargne à long terme.

Les fonds euros d’assurance vie retrouvent une utilité stratégique dans un environnement de taux réels redevenus positifs. Ils ne visent pas la performance maximale, mais la stabilisation du patrimoine et le lissage du risque.

Entre désinflation, rendements obligataires plus élevés et volatilité accrue des marchés, leur rôle évolue : sécuriser une partie de l’épargne, amortir les chocs et structurer l’allocation de long terme.

Fonds euros assurance vie : comment les utiliser intelligemment en 2026 pour sécuriser, lisser le risque et optimiser votre épargne à long terme.

Fonds euros assurance vie : un support redevenu stratégique

Avec une inflation retombée à 1,7 % en zone euro en janvier 2026 et des taux d’État français à 10 ans autour de 3,4 %, les fonds euros d’assurance vie retrouvent une place qu’ils n’avaient plus occupée depuis les années 2000. Les rendements servis au titre de 2025, publiés début 2026, s’établissent en moyenne autour de 2,50–2,65 % nets de frais de gestion selon le cabinet Facts & Figures et L’Argus de l’Assurance, avec des écarts considérables : de moins de 2 % pour les contrats les moins performants à plus de 3,50 % pour les meilleures mutuelles.

Pour comprendre ce basculement, il faut replacer les fonds euros dans une stratégie globale d’épargne, pas comme un « livret bis ». Les lecteurs qui veulent d’abord maîtriser le cadre général de l’éducation financière et des grands outils de placement gagneront à s’y référer avant d’entrer dans les arbitrages fins.

Ce qui change sans faire de bruit : après huit baisses de taux directeurs entre juin 2024 et juin 2025 (la BCE a ramené sa facilité de dépôt de 4 % à 2 %), les assureurs disposent de portefeuilles obligataires rechargés à des taux nettement supérieurs aux années 2015–2021. Combiné à une inflation désormais sous contrôle, ce nouveau régime modifie la place optimale du fonds euros dans un patrimoine.

Comment fonctionne réellement un fonds euros en 2026

Un fonds euros est un support d’assurance vie à capital garanti par l’assureur (hors faillite), investi surtout en obligations d’État et d’entreprises (≈80 % en moyenne), avec une petite part d’actions et d’immobilier. Trois mécanismes clés déterminent le rendement :

- Le stock d’obligations anciennes : achetées parfois à taux très bas entre 2015 et 2021, elles pèsent encore sur la performance moyenne — mais leur poids diminue à mesure qu’elles arrivent à échéance et sont remplacées par des titres mieux rémunérés.

- Les nouveaux achats à taux plus élevés : depuis 2022, les assureurs réinvestissent à 2,5–4 % sur des maturités 5–15 ans. Cet effet de renouvellement est le principal moteur de l’amélioration des rendements servis.

- Les réserves (provisions pour participation aux bénéfices) : mises de côté les années « fastes » et redistribuées plus tard pour lisser les rendements. Selon Mingzi, les réserves moyennes sont passées de 4,41 % fin 2023 à 3,91 % fin 2024. Ce niveau reste correct en moyenne, mais masque des disparités importantes entre assureurs : certains ont fortement puisé dans leurs réserves, d’autres les ont reconsolidées.

Les projections pour 2026 tablent sur des rendements bruts autour de 2,5–2,8 % en moyenne selon Meilleurtaux Placement, tirés par le maintien de taux obligataires élevés et une collecte dynamique. Mais cette moyenne masque, comme en 2025, de fortes différences entre contrats.

Pourquoi le contexte macro rend les fonds euros à nouveau stratégiques

Entre 2015 et 2021, avec des taux d’État français à 10 ans souvent proches de 0 %, les fonds euros servaient des rendements nets à peine supérieurs à 1 %. En 2022–2023, l’inflation en zone euro dépassait encore 5 % en moyenne annuelle : le rendement réel des fonds euros était largement négatif. Selon Facts & Figures, la performance nette d’inflation et de prélèvements sociaux est restée négative chaque année entre 2017 et 2023.

Début 2026, le décor a changé :

- Inflation en zone euro retombée à 1,7 % en janvier 2026 (Eurostat), sous l’objectif de 2 % de la BCE — et seulement ≈1 % en France sur 2025, selon les estimations provisoires.

- Obligations d’État notées A/AA à 5–10 ans : coupons souvent entre 2,5 et 3,5 % selon les pays. L’OAT française 10 ans se traite autour de 3,4 %, maintenant un support solide pour les futurs rendements des fonds euros.

- Marchés actions plus volatils depuis la remontée des taux et les incertitudes géopolitiques (tensions commerciales mondiales, politique budgétaire française incertaine).

Cela suggère qu’un fonds euros bien géré peut désormais offrir un rendement réel nettement positif — de l’ordre de +1 à +1,5 point au-dessus de l’inflation française sur 2025, selon UFC-Que Choisir —, tout en lissant la volatilité du reste du portefeuille. Ce n’est pas spectaculaire, mais c’est un pivot important : pour la première fois depuis 2016, la « garantie du capital » ne s’accompagne plus d’une destruction silencieuse du pouvoir d’achat.

Cette fonction de socle est souvent mal comprise car elle est analysée isolément. Or, comme le montre l’article de référence sur la structuration des décisions financières dans le temps, la valeur d’un support peu volatil comme le fonds euros ne vient pas de son rendement pris seul, mais de sa place dans l’enchaînement des choix patrimoniaux : sécuriser d’abord, stabiliser ensuite, puis seulement accepter l’exposition au risque.

La vraie question des épargnants : combien mettre sur un fonds euros ?

Ce que beaucoup cherchent ici, c’est surtout à comprendre si l’époque où l’on mettait « tout » sur le fonds euros est définitivement révolue, ou si ce support peut encore être central. La réponse est nuancée : le fonds euros n’est plus un placement unique, mais il reste un socle de liquidité et de stabilité pour structurer le reste.

Un signal à ne pas sous-estimer : la collecte nette en assurance vie a dépassé 50 milliards d’euros en 2025, une première depuis 15 ans selon France Assureurs, sur un encours total de plus de 2 000 milliards d’euros (dont environ 70 % en fonds euros). Cela confirme que les épargnants français ont perçu le changement de régime — même si beaucoup continuent de sous-estimer les écarts de performance entre contrats.

En pratique, trois usages ressortent :

- Coussin de sécurité moyen/long terme : l’équivalent d’une épargne de précaution étendue (12–24 mois de dépenses) pour compléter un compte courant et un livret réglementé — d’autant plus pertinent que le Livret A est passé à 1,5 % début 2025, nettement en dessous des meilleurs fonds euros.

- Zone tampon dans un portefeuille risqué : réduire la part d’actions/ETF sans sortir complètement de l’assurance vie.

- Réservoir pour arbitrer vers des unités de compte (ETF, SCPI, fonds actions) quand les marchés corrigent.

Points d’appui concrets pour utiliser les fonds euros en 2026

1. Une règle d’allocation simple

Pour un lecteur qui a déjà un livret d’urgence et un début de portefeuille boursier, une grille possible :

- Profil prudent : ≈50 % fonds euros assurance vie, 30 % ETF obligataires courts/monétaires, 20 % actions/ETF actions.

- Profil équilibré : ≈30 % fonds euros, 20 % obligations/monétaire, 50 % actions/ETF actions.

- Profil dynamique : ≈15–20 % fonds euros, 15 % obligations/monétaire, 65–70 % actions/ETF et actifs risqués.

Hypothèse centrale : horizon de placement ≥8 ans et capacité à supporter des baisses temporaires sur la partie actions. Le fonds euros sert alors de « ballast » pour amortir les chocs, un rôle complémentaire aux supports en actions et ETF.

2. Trois signaux pour choisir un bon fonds euros

Plutôt que de courir après le « meilleur taux de l’an dernier », il est plus utile de regarder :

- Le rendement moyen sur 5 ans (2021–2025) : un fonds qui a tenu autour de 2–2,5 % sur cette période (incluant les années de taux bas et la remontée) a probablement une gestion plus dynamique et des réserves mieux calibrées.

- Le niveau de réserves (PPB) : plus il est élevé en % de l’encours, plus l’assureur peut lisser les rendements futurs. À noter : les réserves moyennes ont baissé (de 4,41 % à 3,91 % entre fin 2023 et fin 2024), ce qui rend ce critère plus discriminant.

- Les frais sur versement : en 2026, accepter plus de 1–2 % de frais d’entrée n’a plus de sens sur un fonds euros. Objectif : 0 % ou très proche — c’est le standard des contrats en ligne (Linxea, Fortuneo, Boursorama).

Un point de vigilance supplémentaire : de plus en plus d’assureurs conditionnent les meilleurs taux à une part minimale d’investissement en unités de compte (souvent 20–30 %, parfois davantage). Comme le souligne UFC-Que Choisir (palmarès février 2026), cette pratique transfère une partie du risque financier sur l’épargnant en échange d’un rendement « boosté ». Il est important de vérifier que la part en UC correspond à une vraie stratégie d’investissement, et non à un simple critère pour accéder au bonus.

3. KPI à suivre : le rendement réel net

Le principal indicateur à surveiller chaque année est simple :

- Rendement réel net = taux servi net de frais et de prélèvements sociaux – inflation annuelle.

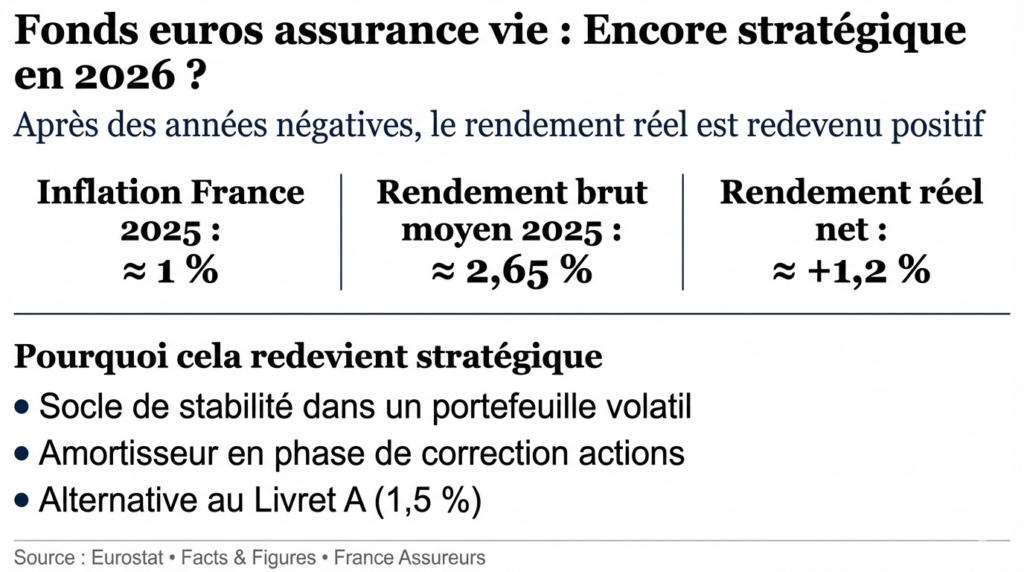

Exemple concret pour 2025 : avec un fonds euros servant 2,65 % brut (la moyenne du marché), soit ≈2,19 % net de prélèvements sociaux (17,2 %), et une inflation française d’environ 1 %, le rendement réel net ressort à ≈+1,2 %. C’est un retournement significatif par rapport aux années 2017–2023, où ce même calcul donnait systématiquement un résultat négatif. Pour les meilleurs fonds (3,00–3,50 % brut), le rendement réel net atteint 1,5 à 1,9 %.

Ce que le consensus oublie sur les fonds euros

Une partie du consensus continue d’anticiper une baisse structurelle de l’intérêt des fonds euros, au motif que le capital garanti serait trop coûteux à offrir et que les rendements resteraient compressés. L’idée implicite : il faudrait basculer massivement vers les unités de compte. Les assureurs eux-mêmes encouragent cette lecture, en conditionnant les meilleurs rendements à des parts croissantes d’UC.

L’analyse ici diffère sur un point précis : le fonds euros devient moins un produit de performance qu’un outil de gestion du risque de séquence. Autrement dit, il sert à éviter de devoir vendre des actions au pire moment (krach, récession) pour financer un projet ou une dépense. Même avec un rendement modéré, sa valeur vient de cette fonction d’amortisseur dans un cycle économique heurté, caractérisé par des chocs géopolitiques récurrents et des taux plus volatils.

Le bilan 2025 en offre une illustration concrète : les fonds euros ont servi un rendement positif stable, sans volatilité, pendant que les marchés actions connaissaient des à-coups liés aux tensions commerciales mondiales et aux incertitudes budgétaires européennes. Pour un épargnant qui aurait eu besoin de liquidités à un moment de stress de marché, la poche fonds euros faisait précisément la différence.

Une lecture moins évidente qu’il n’y paraît consiste à voir les fonds euros comme le « cash amélioré » du patrimoine financier, qui réconcilie sécurité et rendement moyen terme, plutôt qu’un produit vedette.

Erreurs fréquentes avec les fonds euros

Erreur n°1 : tout mettre sur le fonds euros « par sécurité ». Elle est trompeuse car, sur 15–20 ans, même un rendement réel de +1 % ne permet pas de construire un patrimoine significatif. La bonne lecture : le fonds euros est un socle de stabilité, mais pas un moteur principal de croissance du patrimoine.

Erreur n°2 : changer de contrat uniquement pour 0,2 point de rendement en plus. Focaliser sur un écart d’un an isole un indicateur trompeur. Il vaut mieux regarder la qualité globale du contrat (frais, choix d’unités de compte, solidité de l’assureur, historique de rendement sur 5 ans) et la cohérence avec la stratégie patrimoniale.

Erreur n°3 : se laisser séduire par les « bonus UC » sans mesurer le risque. Accepter 30–60 % d’unités de compte pour obtenir +0,5 à +1 point de rendement sur le fonds euros n’est rationnel que si cette part en UC correspond à un horizon long et une tolérance au risque réelle. Sinon, l’épargnant transfère le risque sans en avoir conscience — un phénomène que La Finance pour tous et UFC-Que Choisir soulignent dans leurs analyses de février 2026.

Erreur n°4 : ignorer l’impact des taux et du cycle macro. Un fonds euros ne réagit pas instantanément aux mouvements de taux : la remontée de 2022–2023 continue de se diffuser dans les portefeuilles obligataires pendant plusieurs années. Réciproquement, si les taux longs devaient rebaisser significativement, les rendements servis mettraient du temps à s’éroder — l’inertie protège dans les deux sens. Sous-estimer ce décalage temporel conduit à juger trop vite que « les fonds euros sont morts » ou, à l’inverse, qu’ils sont redevenus miraculeux.

Deux scénarios plausibles pour 2026–2028

Scénario 1 : plateau de taux et inflation contenue (scénario central)

Hypothèses : la BCE maintient ses taux directeurs autour de 2 % (statu quo confirmé le 5 février 2026, pour la cinquième fois consécutive), avec une éventuelle baisse modeste au S2 2026 si l’inflation reste sous 2 %. L’OAT 10 ans oscille entre 3 et 3,5 %. Croissance modeste en zone euro (le PIB a progressé de 1,5 % en 2025 selon Eurostat).

Conséquence : les rendements des fonds euros convergent vers ≈2,5–2,8 % bruts sur la période, avec une inertie positive liée au renouvellement progressif des obligations en portefeuille. Le rendement réel net reste positif tant que l’inflation se maintient sous 2 %. Le fonds euros conserve son rôle d’amortisseur, compétitif face au Livret A (1,5 %) et à certains fonds obligataires courts.

Scénario 2 : remontée de l’inflation ou stress sur les taux longs

Hypothèses : choc énergétique, tensions géopolitiques ou tensions budgétaires françaises poussent l’OAT 10 ans au-delà de 4 %. L’inflation repart vers 3–4 % en 2027. L’Observatoire Crédit Logement évoque un risque de taux de crédit vers 4 % d’ici fin 2027.

Dans ce cas, les fonds euros souffrent à court terme sur la valeur comptable de leurs portefeuilles obligataires, mais le lissage et les réserves amortissent le choc pour l’épargnant. Sur 3–5 ans, si les assureurs peuvent réinvestir à des taux plus élevés, le rendement servi finit par remonter. Le risque principal pour l’épargnant serait surtout de sortir massivement au mauvais moment — ou de voir le rendement réel redevenir négatif si l’inflation dépasse durablement le taux servi.

À l’inverse, un scénario de détente accélérée (la BCE reprend les baisses, le crédit retombe vers 2,5 %) serait favorable à court terme pour les fonds euros existants (les obligations en portefeuille prennent de la valeur), mais pèserait progressivement sur les rendements futurs à mesure que les réinvestissements se font à des taux plus bas.

Décider maintenant : agir ou attendre ?

Derrière la question « fonds euros ou pas ? » se cache une crainte plus simple : « Est-ce que je suis en train de rater mieux ailleurs, ou de prendre un risque inutile ? ». La bonne approche est moins binaire.

- Il n’est ni trop tard, ni urgent de tout basculer sur un fonds euros : le mouvement de remontée des rendements est déjà largement intégré, et les projections pour 2026 restent dans la continuité de 2025.

- L’enjeu est de structurer l’épargne : définir quel pourcentage doit rester sans risque, puis y affecter prioritairement les fonds euros, en complément de la trésorerie court terme — sachant que le Livret A à 1,5 % est désormais nettement en dessous des meilleurs fonds euros.

- Enfin, il s’agit de clarifier l’horizon : plus il est long, plus la part actions/ETF peut augmenter, et la part fonds euros se concentrer sur le rôle de coussin.

Repères pratiques pour trois profils

Pour les investisseurs particuliers

- Allouer 15–50 % de l’assurance vie sur un ou plusieurs fonds euros assurance vie selon la tolérance au risque et l’horizon.

- Programmer un arbitrage progressif (mensuel ou trimestriel) depuis le fonds euros vers les ETF actions lors des phases de correction de marché de -10 à -20 %.

- Suivre chaque année le rendement réel net du fonds euros et l’ajuster en fonction de la stratégie globale patrimoine/immobilier/épargne retraite, en complément d’une réflexion plus large sur les stratégies d’investissement de long terme.

Pour les entreprises (trésorerie excédentaire via contrats de capitalisation)

- Utiliser les supports proches des fonds euros pour lisser le rendement de la trésorerie stable (cash qui ne sera pas utilisé avant 3–5 ans).

- Limiter la part à ce qui ne met pas en danger la liquidité opérationnelle en cas de choc (retard clients, chute du CA).

- Comparer systématiquement : rendement net d’impôt / contraintes comptables / alternatives monétaires et obligataires courts termes.

Pour les investisseurs déjà très exposés aux marchés actions

- Considérer le fonds euros comme un outil de réduction de la volatilité globale : renforcer le « matelas » en cas de krach sans forcément réduire l’exposition en % aux actions.

- Viser une poche minimale de 10–20 % d’actifs très peu volatils (fonds euros + monétaire) pour pouvoir tenir les phases de drawdown prolongées.

- Surveiller les signaux faibles : tension sur les spreads obligataires (le spread OAT–Bund reste un point d’attention), pics de volatilité, tensions commerciales mondiales — autant d’indices que la partie « sûre » du portefeuille sera bientôt sollicitée.

Questions fréquentes sur les fonds euros en 2026

Les fonds euros peuvent-ils encore battre l’inflation sur 10 ans ?

Pour la première fois depuis 2016, le rendement réel des fonds euros est redevenu nettement positif en 2025 (≈+1 à +1,5 point au-dessus de l’inflation française). Si l’inflation se stabilise autour de 1,5–2 % et que les rendements se maintiennent autour de 2,5–3 % bruts, le rendement réel pourrait rester positif sur la période. Mais rien ne le garantit : un retour de l’inflation ou une érosion des taux obligataires changerait la donne.

Faut-il plusieurs contrats pour diversifier ses fonds euros ?

Oui, au-delà de 50–100 k€ d’encours, détenir deux assureurs différents limite le risque de concentration. Cela permet aussi de profiter de politiques de gestion distinctes (niveau de réserves, allocation, frais). L’écart entre le meilleur et le moins bon fonds euros classique atteint facilement 1,5 point en 2025 — ce qui justifie à lui seul la diversification.

Est-ce risqué d’investir massivement sur un fonds euros en une seule fois ?

Le risque principal n’est pas la volatilité, mais l’opportunité : immobiliser un montant important à un moment où d’autres actifs (actions, obligations longues) offrent un meilleur couple rendement/risque à long terme. Un lissage des versements sur 6–12 mois peut être plus adapté.

Les « bonus UC » sont-ils vraiment avantageux ?

Cela dépend du profil. Accepter 30 % d’UC pour obtenir +0,5 point sur le fonds euros peut être pertinent si cette part en UC correspond à une allocation actions cohérente avec l’horizon. Mais si l’épargnant ne souhaite pas de risque, le « bonus » revient à prendre un risque sur 30 % de son capital pour améliorer marginalement le rendement sur les 70 % restants. Les contrats sans contrainte d’UC qui servent 3 %+ (comme certaines mutuelles : CARAC, MIF, France Mutualiste) méritent d’être examinés en priorité.

Que se passe-t-il si les taux baissent fortement à partir de 2026 ?

Les obligations déjà en portefeuille prennent de la valeur, mais les nouvelles seront achetées à des taux plus bas. À court terme, les fonds euros peuvent maintenir de bons rendements grâce à l’effet de stock ; à moyen terme, les performances se tasseront progressivement. C’est l’inertie du modèle : elle protège à la hausse comme à la baisse.

En synthèse : comment utiliser intelligemment les fonds euros

Les fonds euros assurance vie ne sont plus le placement unique et évident qu’ils ont été dans les années 2000, mais ils ne sont pas non plus un vestige à abandonner. Ce n’est pas le scénario central aujourd’hui qu’ils redeviennent le cœur de la performance patrimoniale, mais ils restent un maillon discret et structurant de la stratégie globale — d’autant plus qu’ils offrent, pour la première fois en près d’une décennie, un rendement réel significativement positif.

Le marché ne price pas pleinement cette possibilité : un support peu spectaculaire peut améliorer fortement le confort de risque, donc la capacité à tenir des investissements plus volatils dans la durée. Dans un monde où les chocs sont plus fréquents qu’il y a 15 ans — tensions commerciales, incertitudes budgétaires, volatilité géopolitique —, c’est souvent ce détail « ennuyeux » qui fait la différence entre un plan d’investissement qui tient et un plan qui casse.

- 3 idées à retenir

- En 2026, les fonds euros assurance vie redeviennent un vrai socle de stabilité avec un rendement réel positif, grâce à des portefeuilles obligataires rechargés et une inflation sous contrôle — un retournement par rapport aux années 2017–2023.

- Le bon réflexe n’est pas de tout mettre sur un fonds euros, mais d’y loger la partie du patrimoine dédiée à la sécurité et au lissage des à-coups boursiers, en vérifiant que le contrat choisi ne conditionne pas le rendement à une prise de risque non souhaitée.

- Le KPI à suivre n’est pas le taux servi isolé, mais le rendement réel net après inflation et prélèvements sociaux, intégré dans une allocation globale actions/obligations/trésorerie.

Mis à jour : 6 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.