Inversion de la courbe des taux (2Y–10Y) : historique complet, délais et récessions depuis 1976

La courbe des taux américaine — et plus précisément le spread entre les rendements des bons du Trésor à 10 ans et à 2 ans — est l’un des indicateurs macroéconomiques les plus étudiés en finance. Son inversion, c’est-à-dire le passage du spread en territoire négatif, a précédé chaque récession américaine depuis les années 1970. Cette page compile l’ensemble des épisodes d’inversion du spread 2Y–10Y documentés par la Federal Reserve (série FRED T10Y2Y), les délais observés avant chaque récession (dates NBER), et les enseignements statistiques qui en découlent.

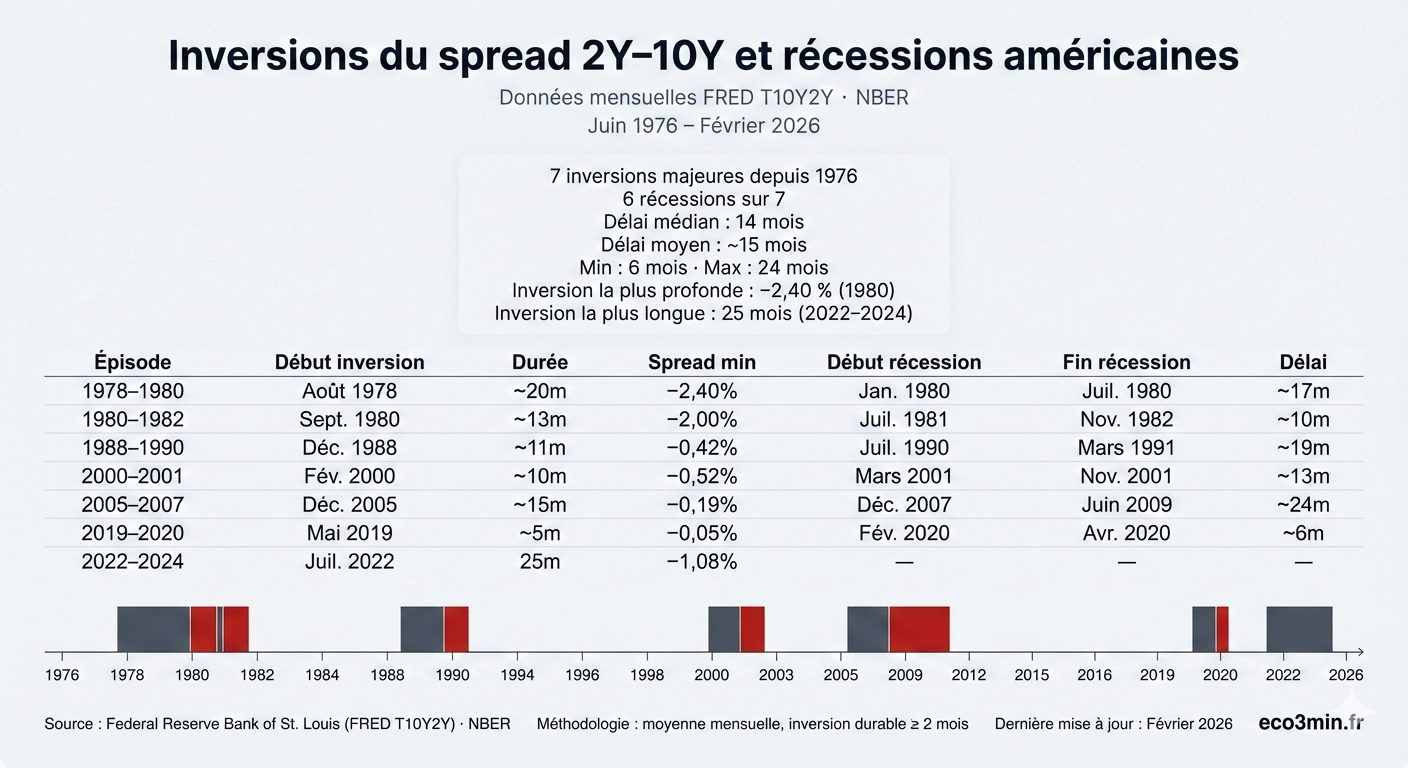

Résumé exécutif

Période couverte : juin 1976 – février 2026 (données FRED T10Y2Y)

Nombre d’inversions majeures : 7

Récessions suivantes (NBER) : 6 sur 7 (la 7ᵉ, en 2022–2024, n’a pas été suivie de récession à ce jour)

Délai moyen avant récession : ~15 mois (sur les 6 épisodes confirmés)

Délai médian : ~14 mois

Délai minimum : ~6 mois (2019–2020)

Délai maximum : ~24 mois (2006–2008)

Inversion la plus profonde : −2,40 % (avril 1980)

Inversion la plus longue : 25 mois (juillet 2022 – août 2024)

Faux signaux : 1 potentiel (2022–2024, en cours d’évaluation)

Pôle Recherche : Explorez l’ensemble des bases de données, séries historiques et outils d’analyse macroéconomique : Données & Analyses macro-financières Eco3min .

Dataset associé : Historique des inversions de la courbe des taux (spread 2 ans – 10 ans)

Tableau historique des inversions du spread 2Y–10Y

Ce tableau recense les épisodes d’inversion durable du spread 10Y–2Y des bons du Trésor américain, depuis le début de la série FRED en juin 1976. La date d’inversion correspond au premier mois où le spread mensuel moyen passe sous zéro de manière durable (les inversions intra-journalières isolées ne sont pas comptabilisées). Les dates de récession sont celles du NBER.

| Épisode | Début inversion | Fin inversion | Durée (mois) | Spread min. | Récession (NBER) | Délai ¹ |

|---|---|---|---|---|---|---|

| 1978–1980 | Août 1978 | Avril 1980 | ~20 | −2,40 % | Jan. 1980 – Juil. 1980 | ~17 mois |

| 1980–1982 | Sept. 1980 | Oct. 1981 | ~13 | −2,00 % | Juil. 1981 – Nov. 1982 | ~10 mois |

| 1988–1990 | Déc. 1988 | Oct. 1989 | ~11 | −0,42 % | Juil. 1990 – Mars 1991 | ~19 mois |

| 2000–2001 | Fév. 2000 | Déc. 2000 | ~10 | −0,52 % | Mars 2001 – Nov. 2001 | ~13 mois |

| 2005–2007 | Déc. 2005 | Mars 2007 | ~15 | −0,19 % | Déc. 2007 – Juin 2009 | ~24 mois |

| 2019–2020 | Mai 2019 ² | Oct. 2019 | ~5 | −0,05 % | Fév. 2020 – Avr. 2020 | ~6 mois ³ |

| 2022–2024 | Juil. 2022 | Août 2024 | ~25 | −1,08 % | Aucune à ce jour | — |

¹ Délai calculé entre le début de l’inversion et le début de la récession NBER.

² En moyenne mensuelle. Des inversions intra-journalières ont été observées dès mars 2019, mais le premier mois dont la moyenne est négative est mai 2019, conformément à la convention de la Fed de New York.

³ La récession de 2020 a été déclenchée par un choc exogène (pandémie de Covid-19). Le lien causal avec l’inversion est discuté dans la littérature académique.

Sources : Federal Reserve Bank of St. Louis (série FRED T10Y2Y), National Bureau of Economic Research (dates de récession). Dernière mise à jour : février 2026.

Ce que montrent les données : quatre enseignements

1. Le délai entre inversion et récession est relativement stable

Sur les six épisodes ayant précédé une récession, le délai entre le début de l’inversion et l’entrée en récession se situe dans une fourchette de 6 à 24 mois, avec une médiane autour de 14 mois. Cette régularité est remarquable compte tenu de la diversité des contextes macroéconomiques (chocs pétroliers des années 1970, bulle technologique de 2000, crise immobilière de 2007, pandémie de 2020). Elle suggère que l’inversion capture un mécanisme structurel — la compression des marges bancaires et le resserrement du crédit — plutôt qu’un signal conjoncturel spécifique.

2. La dés-inversion est souvent le signal le plus opérationnel

Historiquement, la récession ne survient pas pendant l’inversion elle-même, mais après le retour du spread en territoire positif. C’est la normalisation — souvent provoquée par une baisse rapide des taux courts anticipant un ralentissement — qui précède l’entrée en contraction. Ce phénomène s’observe clairement dans les épisodes de 1989, 2007 et 2019. La dés-inversion peut donc être considérée comme un indicateur avancé plus immédiat que l’inversion initiale.

3. La profondeur de l’inversion ne prédit pas la sévérité de la récession

L’inversion la plus profonde (−2,40 % en 1980) a été suivie d’une récession relativement brève (6 mois). L’inversion la plus modeste parmi les épisodes confirmés (−0,19 % en 2006) a précédé la pire crise financière depuis 1929. De même, l’inversion de 2022–2024, la deuxième plus profonde de la série (−1,08 %), n’a été suivie d’aucune récession à ce jour. La profondeur du spread négatif ne constitue donc pas un indicateur fiable de l’ampleur du ralentissement à venir.

4. L’épisode 2022–2024 remet en question le caractère infaillible du signal

L’inversion de juillet 2022 à août 2024 est la plus longue (25 mois) et la deuxième plus profonde de l’histoire de la série FRED. Pourtant, l’économie américaine a affiché une croissance du PIB de 2,9 % en 2023 et supérieure à 3 % en rythme annualisé sur les deuxième et troisième trimestres de 2024, selon le Bureau of Economic Analysis. Plusieurs facteurs structurels peuvent expliquer cette anomalie : les ménages et entreprises ayant verrouillé des taux bas avant le cycle de resserrement, l’ampleur exceptionnelle du stimulus fiscal post-Covid, et les gains de productivité liés à l’intelligence artificielle. Cet épisode invite à nuancer l’interprétation mécanique du signal et à considérer l’inversion comme une condition nécessaire mais non suffisante de récession.

Le mécanisme de transmission : pourquoi l’inversion précède les récessions

L’explication la plus robuste du lien entre inversion et récession repose sur le modèle d’intermédiation bancaire. Les banques commerciales empruntent à court terme (dépôts, marché monétaire) et prêtent à long terme (crédits immobiliers, prêts aux entreprises). La marge d’intermédiation — l’écart entre le coût de financement court et le rendement des prêts longs — constitue leur source de profit principale.

Lorsque la courbe des taux s’inverse, cette marge se comprime voire devient négative. Les banques réduisent alors leur offre de crédit, non par choix stratégique mais par contrainte de rentabilité. Ce resserrement du crédit se transmet progressivement à l’économie réelle : l’investissement ralentit, la consommation à crédit se contracte, et l’emploi finit par se dégrader. Le délai de 12 à 18 mois correspond au temps de propagation de ce mécanisme à travers les bilans bancaires et les chaînes de dépenses.

La théorie des anticipations offre un cadre complémentaire : l’inversion reflète les attentes des investisseurs obligataires qui anticipent un ralentissement futur et des baisses de taux directeurs, ce qui pousse les rendements longs en dessous des rendements courts. Dans cette lecture, l’inversion n’est pas la cause de la récession mais son annonce par les marchés.

Le spread 3M–10Y : un signal complémentaire

La Réserve fédérale de New York utilise le spread entre le rendement du bon du Trésor à 10 ans et celui du bon à 3 mois (série FRED T10Y3M) comme base de son modèle de probabilité de récession. Ce spread présente certaines caractéristiques différentes du 2Y–10Y.

Le 3M–10Y réagit plus directement aux décisions de la Fed, le rendement à 3 mois étant étroitement lié au taux directeur. Il tend à s’inverser plus tardivement que le 2Y–10Y mais avec un signal considéré comme plus « propre » par certains chercheurs. Lors de l’épisode 2022–2024, le spread 3M–10Y est resté inversé d’octobre 2022 à décembre 2024 — soit environ deux mois de plus que le 2Y–10Y — et a atteint un creux de −1,90 % (mars 2023), nettement plus profond.

Des travaux publiés par la Fed (Engstrom et Sharpe, 2018 et 2022) suggèrent toutefois que le « near-term forward spread » (spread de taux forward court terme) offre un pouvoir prédictif supérieur aux deux mesures classiques, en isolant les anticipations de politique monétaire à horizon de six trimestres. Le 2Y–10Y resterait un signal populaire mais statistiquement redondant une fois ce spread forward pris en compte.

Erreurs d’interprétation fréquentes

Vendre immédiatement ses actifs à l’inversion. Le S&P 500 a historiquement continué de progresser pendant plusieurs mois après le début de l’inversion, parfois jusqu’à la dés-inversion. Lors de l’épisode 2022–2024, l’indice a atteint de nouveaux sommets historiques en pleine inversion. L’inversion est un signal de régime, pas un signal de market timing.

Ignorer la dés-inversion. Comme indiqué ci-dessus, la normalisation de la courbe est souvent un signal plus immédiat que l’inversion initiale. Le retour en territoire positif indique que les taux courts commencent à baisser — souvent en anticipation d’un ralentissement que la Fed tente de contrer.

Confondre corrélation et causalité. L’inversion ne « cause » pas la récession. Elle reflète un ensemble de conditions — politique monétaire restrictive, anticipations de ralentissement, compression des marges bancaires — qui, combinées, tendent à produire une contraction économique. L’épisode 2022–2024 montre qu’en l’absence de certains canaux de transmission (notamment si le crédit ne se contracte pas suffisamment), la récession peut ne pas se matérialiser.

Traiter une inversion brève comme un signal définitif. La Fed de New York utilise les moyennes mensuelles, pas les données journalières. Une inversion intra-journalière ou de quelques jours ne constitue pas un signal au sens des modèles académiques. La durée de l’inversion est un facteur déterminant de sa valeur prédictive.

Note sur les inversions antérieures à 1976

La série FRED T10Y2Y débute en juin 1976. Pour les épisodes antérieurs (années 1950–1970), des travaux académiques — notamment ceux de Campbell Harvey (1986) et d’Arturo Estrella et Frederic Mishkin (1996) — utilisent des données reconstituées ou des spreads proches (1Y–10Y, 3M–10Y). Ces travaux documentent des inversions précédant les récessions de 1957–1958, 1960–1961, 1969–1970 et 1973–1975, ainsi qu’un épisode bref en 1966 généralement considéré comme le seul faux positif avant l’épisode actuel.

Par souci de rigueur méthodologique, le tableau ci-dessus se limite aux données directement vérifiables sur FRED. Les épisodes antérieurs sont documentés dans la littérature académique citée en méthodologie.

Méthodologie et sources

Spread utilisé : 10-Year Treasury Constant Maturity Minus 2-Year Treasury Constant Maturity (série FRED T10Y2Y). Données disponibles à partir de juin 1976.

Source des données de taux : Federal Reserve Bank of St. Louis (FRED), données issues du U.S. Department of the Treasury.

Dates de récession : National Bureau of Economic Research (NBER), Business Cycle Dating Committee. Les dates correspondent au pic et au creux du cycle économique.

Définition de l’inversion : premier mois où la moyenne mensuelle du spread T10Y2Y passe sous zéro et y reste de manière durable (au minimum deux mois consécutifs). Les inversions intra-journalières isolées ne sont pas comptabilisées, conformément à la convention de la Fed de New York.

Calcul du délai : nombre de mois entre le début de l’inversion (premier mois de spread négatif durable) et le début de la récession (pic du cycle NBER).

Limites : les données antérieures à juin 1976 ne sont pas disponibles dans la série FRED T10Y2Y. Les spreads minimaux reportés dans le tableau sont des approximations basées sur les moyennes mensuelles et peuvent différer légèrement des extremums journaliers.

Références académiques :

- Harvey, C. (1986). Recovering Expectations of Consumption Growth from an Equilibrium Model of the Term Structure of Interest Rates. Thèse de doctorat, University of Chicago.

- Estrella, A. et Mishkin, F. (1996). « The Yield Curve as a Predictor of U.S. Recessions. » Federal Reserve Bank of New York, Current Issues in Economics and Finance, Vol. 2, No. 7.

- Engstrom, E. et Sharpe, S. (2018, 2022). « (Don’t Fear) The Yield Curve. » FEDS Notes, Board of Governors of the Federal Reserve System.

- Bauer, M. et Mertens, T. (2018). « Information in the Yield Curve about Future Recessions. » FRBSF Economic Letter, No. 2018-20.

Questions fréquentes

Qu’est-ce qu’une inversion de la courbe des taux ?

Une inversion de la courbe des taux se produit lorsque le rendement des obligations d’État à court terme dépasse celui des obligations à long terme. Dans le cas du spread 2Y–10Y, cela signifie que le rendement du bon du Trésor américain à 2 ans est supérieur à celui du bon à 10 ans. Ce phénomène est considéré comme anormal car, en temps ordinaire, les investisseurs exigent un rendement plus élevé pour prêter sur une durée plus longue.

L’inversion de la courbe des taux prédit-elle toujours une récession ?

Sur la période couverte par les données FRED (depuis 1976), six des sept inversions majeures du spread 2Y–10Y ont été suivies d’une récession. L’épisode de 2022–2024, le plus long et le deuxième plus profond de l’histoire, constitue potentiellement le premier faux signal de la série. La littérature académique mentionne également un épisode en 1966 (sur données reconstituées) qui n’a pas été suivi de récession. Le taux de fiabilité historique reste donc élevé, mais il n’est pas de 100 %.

Combien de temps après l’inversion la récession survient-elle ?

Sur les six épisodes confirmés, le délai va de 6 mois (2019–2020) à 24 mois (2005–2008), avec une médiane d’environ 14 mois. Ce délai est suffisamment variable pour rendre l’inversion inutilisable comme outil de market timing précis, mais suffisamment stable pour constituer un indicateur avancé de régime macroéconomique.

Pourquoi la récession n’est-elle pas survenue après l’inversion de 2022 ?

Plusieurs hypothèses sont avancées : les ménages et entreprises avaient verrouillé des taux d’emprunt bas avant le cycle de hausse de la Fed, limitant la transmission du resserrement monétaire à l’économie réelle ; le stimulus fiscal post-Covid a soutenu la demande ; et les gains de productivité liés à l’intelligence artificielle ont potentiellement prolongé le cycle. L’économie américaine apparaît moins sensible aux taux d’intérêt que lors des cycles précédents, ce qui a affaibli le canal de transmission bancaire traditionnel.

Qu’est-ce que la dés-inversion et pourquoi est-elle importante ?

La dés-inversion désigne le retour du spread en territoire positif. Historiquement, les récessions ont démarré après la dés-inversion, pas pendant l’inversion elle-même. La dés-inversion reflète généralement une baisse des taux courts (la Fed anticipant le ralentissement) plus rapide que la baisse des taux longs. C’est pourquoi de nombreux analystes considèrent la dés-inversion comme un signal avancé plus immédiat que l’inversion initiale.

Télécharger les données complètes

Source : eco3min.fr — Données FRED / NBER. Libre d’utilisation avec mention de la source.

Conclusion

L’inversion de la courbe des taux 2Y–10Y reste l’un des indicateurs macroéconomiques les plus robustes pour anticiper un changement de régime économique. Sur près de 50 ans de données, six des sept inversions majeures ont été suivies de récessions, avec un délai médian d’environ 14 mois.

L’épisode de 2022–2024 — le plus long de l’histoire — constitue cependant un avertissement méthodologique important. Aucun indicateur n’est infaillible, et les conditions structurelles de l’économie (sensibilité aux taux, niveau de dette, politique budgétaire) modulent la transmission du signal. Comme le note Campbell Harvey, auteur du premier travail académique sur le sujet : plus un indicateur est médiatisé et anticipé par les marchés, plus son efficacité tend à s’éroder.

L’inversion ne doit pas être interprétée comme un signal de vente immédiate ni comme une prédiction datée. Elle indique un environnement macroéconomique dans lequel le risque de récession est structurellement plus élevé que la normale. La dés-inversion — le retour du spread en territoire positif — constitue souvent le signal avancé le plus opérationnel.

Les données et analyses présentées sur cette page sont fournies à titre strictement informatif et pédagogique. Elles ne constituent pas un conseil en investissement ni une recommandation d’action.

Outils complémentaires : pour évaluer l’impact de l’inflation sur vos placements dans différents environnements de taux, utilisez notre

calculateur de rendement réel corrigé de l’inflation.

Pour estimer un effort d’épargne en tenant compte de la capitalisation, consultez notre

page sur le calcul des intérêts composés.