Inversion de la courbe des taux (2Y–10Y) : historique complet, délais et récessions depuis 1976

La courbe des taux américaine — en particulier l’écart entre le taux à 10 ans et le taux à 2 ans (le « 2s10s ») — est l’un des indicateurs avancés de récession les plus suivis en macroéconomie. Elle reflète les dynamiques de resserrement monétaire, d’anticipations de taux et de transmission du crédit. Pour un cadre analytique complet sur les régimes de taux et la transmission monétaire, voir notre pilier politique monétaire et taux d’intérêt.

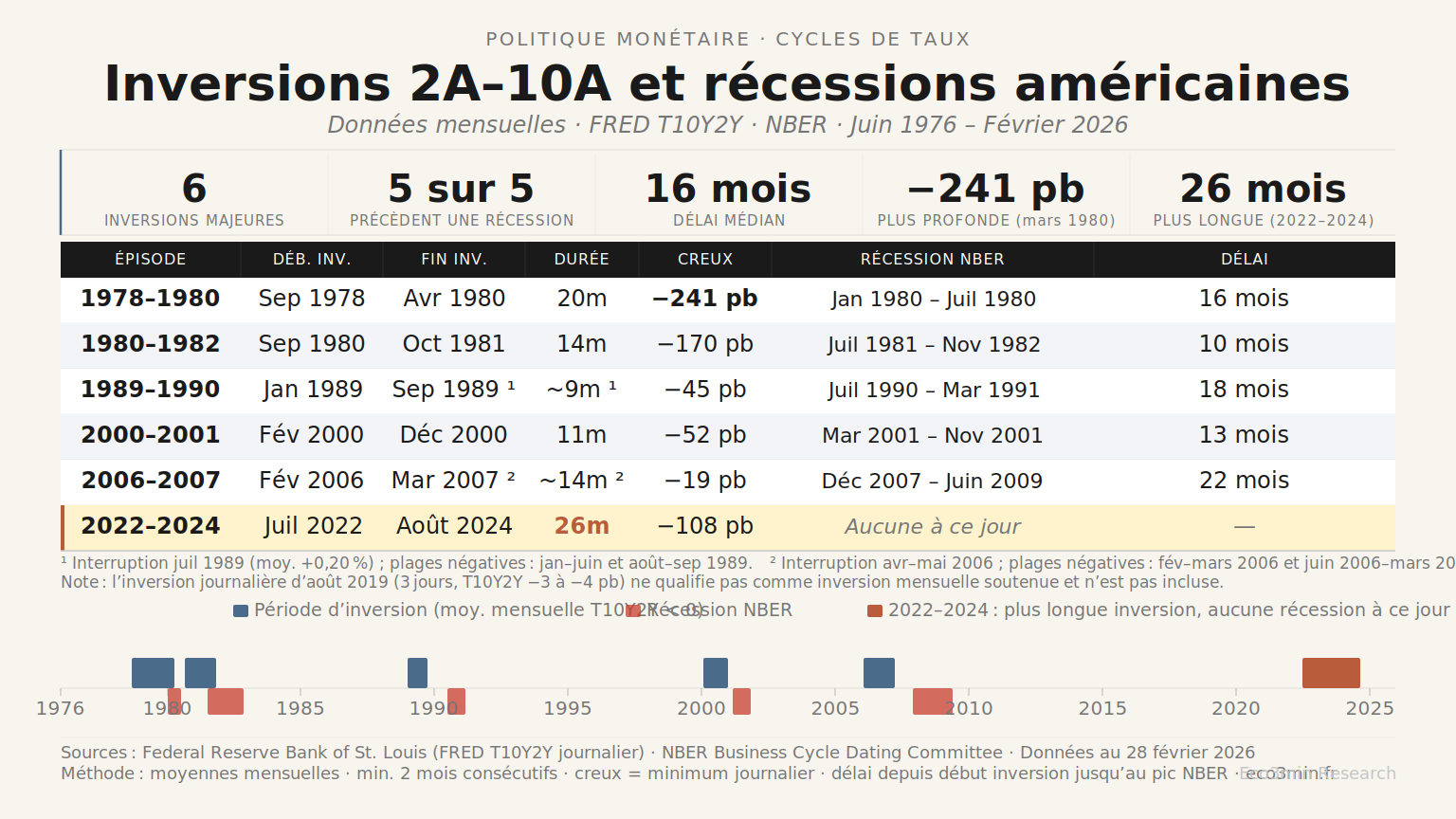

Chaque inversion mensuelle soutenue du 2s10s depuis 1976 a précédé une récession américaine — un bilan de 5 sur 5 sur les épisodes confirmés. L’exception notable est l’inversion 2022–2024, la plus longue jamais enregistrée à 26 mois, qui n’a pas été suivie d’un ralentissement. Cette page recense l’ensemble des grandes inversions soutenues du 2s10s dans la série FRED T10Y2Y, les délais observés avant chaque récession datée par le NBER, et les principaux enseignements statistiques pour les chercheurs, analystes et professionnels de la finance.

Principaux enseignements

Période couverte : juin 1976 – février 2026 (série FRED T10Y2Y)

Grandes inversions soutenues : 6

Suivies d’une récession (NBER) : 5 sur 5 épisodes confirmés (le 6e, 2022–2024, n’a pas été suivi d’une récession à ce jour)

Délai moyen avant récession : ~16 mois (5 épisodes confirmés)

Délai médian : 16 mois

Délai le plus court : ~10 mois (1980–1982)

Délai le plus long : ~22 mois (2006–2007)

Inversion la plus profonde : −241 pb (20 mars 1980)

Inversion la plus longue : 26 mois (juillet 2022 – août 2024)

Faux signaux potentiels : 1 (2022–2024, en cours d’évaluation)

Note sur l’événement d’août 2019 : Le spread T10Y2Y a touché des valeurs négatives sur 3 séances de trading fin août 2019 (minimum −4 pb), mais la moyenne mensuelle est restée positive tout au long de 2019. Cet épisode ne qualifie pas comme inversion mensuelle soutenue au sens de la méthodologie retenue ici et est traité séparément ci-dessous. Le match taux 2 ans contre taux 10 ans cartographie les conditions où l’une prend le pas sur l’autre.

Hub de recherche : retrouvez l’ensemble des datasets, séries historiques et outils d’analyse macroéconomique Eco3min : Eco3min Research & Data Hub.

Dataset associé : Historique des inversions de la courbe des taux (écart 2A–10A)

Historique complet des inversions du 2s10s (1976–2026)

Le tableau ci-dessous recense les grandes inversions soutenues de l’écart 10 ans moins 2 ans depuis le début de la série FRED T10Y2Y en juin 1976. Le même historique existe en version animée : notre time machine de la courbe des taux. Le « début d’inversion » désigne le premier mois de moyenne mensuelle négative soutenue (minimum deux mois consécutifs). Le creux correspond au minimum journalier dans la fenêtre d’inversion. Les dates de récession suivent le NBER Business Cycle Dating Committee.

| Épisode | Début inversion | Fin inversion | Durée | Creux | Récession (NBER) | Délai ¹ |

|---|---|---|---|---|---|---|

| 1978–1980 | Sep 1978 | Avr 1980 | 20 mois | −241 pb ² | Jan–Juil 1980 | ~16 mois |

| 1980–1982 | Sep 1980 | Oct 1981 | 14 mois | −170 pb | Juil 1981 – Nov 1982 | ~10 mois |

| 1989–1990 | Jan 1989 | Sep 1989 ³ | ~9 mois ³ | −45 pb | Juil 1990 – Mar 1991 | ~18 mois |

| 2000–2001 | Fév 2000 | Déc 2000 | 11 mois | −52 pb | Mar–Nov 2001 | ~13 mois |

| 2006–2007 | Fév 2006 | Mar 2007 ⁴ | ~14 mois ⁴ | −19 pb | Déc 2007 – Juin 2009 | ~22 mois |

| 2022–2024 | Juil 2022 | Août 2024 | 26 mois | −108 pb | Aucune à ce jour | — |

¹ Le délai est calculé entre le début de l’inversion (premier mois de moyenne mensuelle négative soutenue) et le début de la récession datée par le NBER (pic du cycle conjoncturel).

² Creux journalier : −241 pb le 20 mars 1980. Creux de la moyenne mensuelle : −214 pb (mars 1980).

³ L’inversion est brièvement interrompue en juillet 1989 (moyenne mensuelle +0,20 %). Plages négatives soutenues : janvier–juin 1989 (6 mois) et août–septembre 1989 (2 mois). La durée de ~9 mois couvre la fenêtre jan–sep 1989 inclusive.

⁴ L’inversion est brièvement interrompue en avril–mai 2006 (moyennes +0,10 % et +0,14 %). Plages négatives soutenues : fév–mars 2006 (2 mois) et juin 2006–mars 2007 (10 mois). La durée de ~14 mois couvre la fenêtre fév 2006–mars 2007 inclusive.

Sources : Federal Reserve Bank of St. Louis (série FRED T10Y2Y, données journalières), National Bureau of Economic Research (dates de récession). Dernière mise à jour : février 2026.

Note sur l’événement de brève inversion d’août 2019

Le spread T10Y2Y a enregistré des valeurs journalières négatives sur trois séances consécutives fin août 2019 (27, 28 et 29 août), avec un minimum de −4 pb. Cet épisode a suscité une large couverture médiatique à l’époque. Cependant, la moyenne mensuelle d’août 2019 est restée positive (+0,055 %), et aucun mois de 2019 ni de début 2020 n’a enregistré de moyenne mensuelle négative dans la série FRED T10Y2Y. Au sens de la méthodologie retenue ici — qui exige un minimum de deux mois consécutifs de moyenne mensuelle négative — cet épisode ne constitue pas une inversion soutenue majeure et n’est donc pas inclus dans le tableau.

La récession de février–avril 2020 (déclenchée par le choc exogène de la pandémie de Covid-19) est d’origine exogène et non liée au mécanisme de transmission par le canal du crédit qui relie habituellement les inversions aux récessions. L’absence d’inversion soutenue qualifiante dans les 12–24 mois précédant ce retournement est cohérente avec cette lecture.

Ce que montrent les données : quatre enseignements

1. Cinq sur cinq : chaque inversion soutenue confirmée a précédé une récession

Sur les cinq épisodes historiques confirmés, chaque grande inversion mensuelle soutenue du 2s10s a été suivie d’une récession datée par le NBER. Les délais s’échelonnent de 10 à 22 mois, avec une médiane de 16 mois. Cette régularité, observée dans des environnements macroéconomiques radicalement différents — de la désinflation Volcker à l’éclatement de la bulle internet et à la crise des subprimes — suggère que l’inversion capte un mécanisme structurel de crédit plutôt qu’un signal propre à un cycle particulier. Le fil Eco3min des grandes crises les replace dans une chronologie commune.

2. La dé-inversion est souvent le signal le plus opérationnel

Un phénomène contre-intuitif mais bien documenté : les récessions tendent à démarrer non pendant l’inversion elle-même, mais après que le spread est repassé en territoire positif. Cette normalisation — typiquement portée par une baisse rapide des taux courts à mesure que les marchés anticipent un assouplissement de la Fed — a précédé le début des récessions de 1989–1990 et 2006–2007. La dé-inversion peut donc être considérée comme un indicateur avancé plus immédiat que l’inversion initiale. Dans le même esprit : notre tour des erreurs courantes sur les récessions et le cycle.

3. La profondeur de l’inversion ne prédit pas la sévérité de la récession

L’inversion la plus profonde enregistrée (−241 pb en mars 1980) a été suivie d’une récession relativement courte de six mois. L’inversion la moins profonde (−19 pb en 2006) a précédé la pire crise financière depuis la Grande Dépression. L’inversion 2022–2024 — la deuxième plus profonde à −108 pb — n’a pour l’instant donné lieu à aucune récession. L’amplitude du spread négatif n’est pas un prédicteur fiable de l’intensité ni de la durée du retournement conjoncturel.

4. L’épisode 2022–2024 interroge la robustesse de l’indicateur

L’inversion de juillet 2022 à août 2024 a duré 26 mois — la plus longue de la série FRED T10Y2Y — avec un creux de −108 pb. L’économie américaine a pourtant enregistré une croissance réelle du PIB de 2,9 % en 2023 et de plus de 3 % en rythme annualisé au deuxième et troisième trimestres 2024, selon le Bureau of Economic Analysis. Plusieurs facteurs structurels peuvent expliquer cette anomalie : les ménages et les entreprises avaient contracté des emprunts à taux fixes avant le cycle de resserrement monétaire, limitant la transmission des taux plus élevés à l’économie réelle ; l’impulsion fiscale post-Covid est restée inhabituellement forte ; les gains de productivité liés à l’intelligence artificielle peuvent avoir prolongé l’expansion. Cet épisode est le premier, dans l’histoire de la série FRED, à ne pas produire de récession dans un horizon prévisible.

Le mécanisme de transmission : pourquoi les inversions précèdent les récessions

L’explication la plus largement acceptée du lien inversion-récession repose sur le canal du crédit bancaire. Les banques commerciales empruntent à court terme (dépôts, marchés monétaires) et prêtent à long terme (crédits immobiliers, crédit aux entreprises). Leur marge nette d’intérêt — l’écart entre le coût de financement et les rendements des prêts — constitue leur principale source de rentabilité.

Lorsque la courbe des taux s’inverse, cette marge se comprime ou devient négative. Les banques répondent en durcissant leurs critères d’octroi de crédit et en réduisant l’offre de prêts — non pas par choix stratégique, mais sous contrainte de rentabilité. Cette contraction du crédit se transmet progressivement à l’économie réelle : l’investissement des entreprises ralentit, le crédit à la consommation se tend, et l’emploi se dégrade finalement. La plage de délais de 10 à 22 mois observée dans les données correspond au temps nécessaire à ce mécanisme pour se propager à travers les bilans bancaires et les chaînes de dépense.

L’hypothèse des anticipations offre un cadre complémentaire : l’inversion reflète l’anticipation par les marchés obligataires de futures baisses de taux et d’un ralentissement économique. Dans cette lecture, l’inversion n’est pas la cause de la récession mais en est l’annonciatrice. Les deux canaux opèrent probablement simultanément, le canal bancaire fournissant le mécanisme causal et le canal des anticipations l’information prospective.

L’écart 3 mois/10 ans : un signal complémentaire

La Federal Reserve Bank of New York utilise l’écart entre le taux à 10 ans et le taux des bons du Trésor à 3 mois (série FRED T10Y3M) comme base de son modèle de probabilité de récession. L’argumentaire empirique en faveur du T10Y3M par rapport au 2s10s — notamment les travaux d’Engstrom et Sharpe sur le forward spread de court terme — est détaillé dans notre comparaison entre inversions T10Y3M et T10Y2Y.

L’écart 3M–10A réagit plus directement aux décisions de politique monétaire, le taux à 3 mois suivant de près le taux directeur. Pour le détail complet, voir notre explication de l’inversion de courbe. Il tend à s’inverser plus tardivement que le 2s10s mais produit, selon certains chercheurs, un signal plus « propre ». Lors de l’épisode 2022–2024, le spread 3M–10A est resté négatif d’octobre 2022 à décembre 2024 — environ deux mois de plus que le 2s10s — avec un creux de −190 pb (mars 2023).

Des travaux publiés par les économistes de la Fed Engstrom et Sharpe (2018, 2022) suggèrent que le « near-term forward spread » — qui isole les anticipations de politique monétaire sur un horizon de six trimestres — surpasse les deux mesures traditionnelles en termes de pouvoir prédictif. Lorsque ce forward spread est intégré dans les modèles de prévision, le 2s10s devient statistiquement redondant. Le 2s10s reste néanmoins la mesure la plus citée dans les médias financiers, en raison de sa simplicité et de son historique.

Erreurs d’interprétation fréquentes

Assimiler une brève inversion journalière à un signal soutenu. Comme le démontre l’épisode d’août 2019, un contact de quelques séances en territoire négatif ne constitue pas une grande inversion. La méthodologie retenue ici — et celle utilisée par la Fed de New York — exige un minimum de deux mois consécutifs de moyenne mensuelle négative. Un creux journalier isolé de quelques points de base ne présente aucune valeur prédictive démontrée dans le cadre historique.

Traiter l’inversion comme un signal de sortie des actifs risqués. Le S&P 500 a historiquement continué de progresser pendant des mois — parfois des années — après le début d’une inversion. Durant l’épisode 2022–2024, l’indice a atteint de multiples records historiques alors que la courbe était profondément inversée. L’inversion est un signal de régime, non un outil de market timing.

Négliger la dé-inversion. Le retour du spread en territoire positif constitue souvent un avertissement plus immédiat que l’inversion initiale. Il signale généralement une baisse des taux courts plus rapide que celle des taux longs — typiquement parce que la Fed commence à assouplir sa politique ou que les marchés l’anticipent — ce qui coïncide fréquemment avec les premiers signes de dégradation économique.

Confondre corrélation et causalité. L’inversion ne « cause » pas les récessions. Elle reflète un ensemble de conditions — politique monétaire restrictive, anticipations de ralentissement, compression des marges bancaires — qui, combinées, tendent à produire des contractions économiques. L’épisode 2022–2024 démontre que lorsque les canaux de transmission clés sont affaiblis, la récession peut ne pas se matérialiser.

Inversions antérieures à 1976

La série FRED T10Y2Y débute en juin 1976. Pour les épisodes antérieurs (années 1950–1970), les études académiques — notamment celles de Campbell Harvey (1986) et d’Arturo Estrella et Frederic Mishkin (1996) — s’appuient sur des données reconstituées ou des spreads adjacents (1A–10A, 3M–10A). Ces travaux documentent des inversions précédant les récessions de 1957–1958, 1960–1961, 1969–1970 et 1973–1975, ainsi qu’un épisode de 1966 généralement considéré comme le seul faux positif antérieur à l’épisode actuel.

Par rigueur méthodologique, le tableau présenté ici est limité aux données directement vérifiables sur FRED.

Méthodologie et sources

Spread utilisé : écart entre le taux constant à 10 ans et le taux constant à 2 ans sur les bons du Trésor américain (série FRED T10Y2Y). Données journalières disponibles depuis juin 1976.

Source des taux : Federal Reserve Bank of St. Louis (FRED), d’après le Département du Trésor américain.

Dates de récession : National Bureau of Economic Research (NBER), Business Cycle Dating Committee. Les dates correspondent aux pics et creux du cycle conjoncturel.

Définition de l’inversion : premier mois de moyenne mensuelle négative soutenue (minimum deux mois consécutifs négatifs). Les inversions journalières ou intraday isolées sont exclues. Une interruption brève d’un à deux mois positifs au sein d’un épisode majoritairement négatif est intégrée au même épisode si l’inversion reprend promptement (comme en 1989 et en 2006).

Creux : minimum journalier dans la fenêtre d’inversion, issu de la série FRED T10Y2Y journalière.

Calcul du délai : nombre de mois entre le début de l’inversion et le début de la récession (pic du cycle NBER).

Limites : données antérieures à juin 1976 non disponibles dans la série FRED T10Y2Y. L’épisode de brève inversion journalière d’août 2019 (3 jours, minimum −4 pb) est exclu car il ne satisfait pas le critère des deux mois consécutifs. Une ré-inversion secondaire de février à juin 1982 est exclue car elle s’est produite pendant la récession alors active (juillet 1981 – novembre 1982).

Références académiques :

- Harvey, C. (1986). Recovering Expectations of Consumption Growth from an Equilibrium Model of the Term Structure of Interest Rates. Thèse de doctorat, Université de Chicago.

- Estrella, A. et Mishkin, F. (1996). « The Yield Curve as a Predictor of U.S. Recessions ». Federal Reserve Bank of New York, Current Issues in Economics and Finance, vol. 2, n° 7.

- Engstrom, E. et Sharpe, S. (2018, 2022). « (Don’t Fear) The Yield Curve ». FEDS Notes, Board of Governors of the Federal Reserve System.

- Bauer, M. et Mertens, T. (2018). « Information in the Yield Curve about Future Recessions ». FRBSF Economic Letter, n° 2018-20.

Questions fréquentes

Qu’est-ce qu’une inversion de la courbe des taux ?

Une inversion de la courbe des taux survient lorsque les rendements obligataires à court terme dépassent ceux à long terme. Dans le cas du spread 2s10s, cela signifie que le taux américain à 2 ans est supérieur au taux à 10 ans. Cette situation est considérée comme anormale : les investisseurs exigent normalement une prime de terme pour prêter sur des horizons plus longs, en contrepartie du risque d’inflation et de l’incertitude. Lorsque la courbe s’inverse, elle signale que les marchés anticipent une dégradation des conditions économiques et des baisses futures des taux directeurs.

La courbe des taux prédit-elle toujours une récession ?

Sur la période couverte par les données FRED (depuis 1976), les cinq grandes inversions mensuelles soutenues du 2s10s ont toutes été suivies d’une récession datée par le NBER. L’épisode 2022–2024 — le plus long à 26 mois — est potentiellement le premier faux signal. La littérature académique identifie également un épisode de 1966 (sur données reconstituées) qui n’avait pas été suivi d’une récession. Le taux de réussite historique des inversions soutenues reste de 5 sur 5 épisodes confirmés, même si le cas 2022–2024 est toujours en cours d’évaluation.

Quel est le délai entre l’inversion et le début de la récession ?

Sur les cinq épisodes confirmés, le délai s’échelonne d’environ 10 mois (1980–1982) à 22 mois (2006–2007), avec une médiane de 16 mois. Cette variabilité rend l’inversion inadaptée comme outil de timing précis, mais suffisamment régulière pour fonctionner comme indicateur avancé d’un changement de régime macroéconomique.

Qu’en est-il de l’inversion de 2019 ? N’a-t-elle pas précédé la récession de 2020 ?

Le spread T10Y2Y n’a enregistré des valeurs journalières négatives que sur trois séances fin août 2019 (minimum −4 pb), avec des moyennes mensuelles restées positives tout au long de 2019. Selon la méthodologie retenue — qui exige un minimum de deux mois consécutifs de moyenne mensuelle négative — l’épisode de 2019 ne constitue pas une inversion soutenue majeure. La récession de février–avril 2020 a été déclenchée par le choc exogène de la pandémie de Covid-19, et non par le mécanisme de transmission par le canal du crédit qui relie habituellement les inversions aux ralentissements économiques.

Pourquoi l’inversion de 2022 n’a-t-elle pas été suivie d’une récession ?

Plusieurs hypothèses ont été avancées : les ménages et les entreprises avaient contracté des emprunts à taux fixe avant le cycle de resserrement, limitant la transmission des taux plus élevés à l’économie réelle ; l’impulsion fiscale post-Covid a soutenu la demande agrégée bien au-delà de son impact initial ; les gains de productivité liés à l’intelligence artificielle peuvent avoir prolongé l’expansion. L’économie américaine semble moins sensible aux taux d’intérêt que lors des cycles précédents, ce qui a affaibli le canal bancaire traditionnel de transmission.

Qu’est-ce que la dé-inversion et pourquoi est-elle importante ?

La dé-inversion désigne le retour du spread en territoire positif après une période d’inversion. Historiquement, les récessions ont tendance à démarrer après la dé-inversion — et non pendant l’inversion elle-même. Elle reflète généralement une baisse des taux courts plus rapide que celle des taux longs, à mesure que la Fed commence à assouplir sa politique ou que les marchés l’anticipent. De nombreux analystes considèrent la dé-inversion comme un signal de récession plus immédiat que l’inversion initiale.

Le spread 2s10s reste-t-il un indicateur fiable de récession ?

L’épisode 2022–2024 a conduit à une réévaluation. Comme l’a noté Campbell Harvey — l’économiste qui a le premier documenté le pouvoir prédictif de la courbe des taux dans sa thèse de 1986 —, plus un indicateur est connu et anticipé par les marchés, plus les acteurs économiques sont susceptibles d’adapter leur comportement de façon à en atténuer l’efficacité. Le 2s10s reste un signal utile de tension macroéconomique, mais il est de plus en plus considéré comme un paramètre parmi d’autres plutôt que comme un prédicteur autonome.

Réponses rapides sur les récessions et indicateurs

Besoin de clarifier les mécanismes sous-jacents ? Notre hub Q&R décrypte les concepts clés.

Télécharger le dataset complet

Source : eco3min.fr — données FRED T10Y2Y journalières / NBER. Utilisation libre avec attribution.

Conclusion

L’inversion du 2s10s demeure l’un des indicateurs avancés de risque récessif américain les plus robustes dans les données post-1976. Six grandes inversions soutenues ont été identifiées ; les cinq épisodes historiques confirmés ont tous précédé des récessions NBER, avec un délai médian de 16 mois. L’épisode 2022–2024 — la plus longue inversion dans l’histoire de la série FRED à 26 mois — est le premier à ne pas produire de récession dans un horizon prévisible.

Deux points méthodologiques méritent d’être soulignés. D’abord, le seuil retenu importe : les contacts journaliers brefs en territoire négatif (comme en août 2019) ne présentent aucune valeur prédictive démontrée et ne doivent pas être traités à l’égal d’inversions mensuelles soutenues. Ensuite, la dé-inversion — le retour du spread en territoire positif — est souvent le signal le plus opérationnel pour le suivi du risque récessif en temps réel, coïncidant fréquemment avec les premiers stades d’assouplissement monétaire et de dégradation économique.

Comme l’a observé Campbell Harvey : plus un indicateur est publicisé et anticipé par les marchés, plus son efficacité tend à s’éroder au fil du temps. L’épisode 2022–2024 pourrait marquer le début de cette érosion — ou simplement une modification structurelle de la sensibilité aux taux qui a différé, sans l’éliminer, la transmission récessionniste.

Les données et analyses présentées sur cette page sont fournies à titre informatif et pédagogique uniquement. Elles ne constituent pas un conseil en investissement ni une recommandation d’action spécifique.

Analyses Eco3min associées

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.