Le levier immobilier en régime de resserrement : pourquoi la dette change la lecture du risque

L’immobilier à crédit n’est pas un actif comme les autres. En phase de resserrement monétaire, le levier amplifie le risque et modifie l’analyse patrimoniale.

Entre le premier trimestre 2022 et la fin 2023, le volume de transactions immobilières dans l’ancien en France est passé de plus de 1,1 million à environ 870 000, selon les Notaires de France — un recul de l’ordre de 22 % en moins de deux ans. Les prix ont suivi avec retard : -4,2 % sur un an à fin février 2024 au niveau national, jusqu’à -7 % en Île-de-France. Ce n’est pas une crise de la demande au sens classique. C’est la manifestation directe d’un changement de régime monétaire sur un actif structurellement financé par la dette.

La dimension souvent laissée de côté dans l’analyse immobilière tient à cette singularité : l’immobilier résidentiel est, pour la grande majorité des ménages, un actif à levier. Et le levier n’est pas un simple outil de financement. C’est un amplificateur de cycle dont le comportement change radicalement selon le régime de taux et de liquidité en vigueur — un point central pour comprendre pourquoi les prix immobiliers montent et baissent.

L’immobilier comme actif à levier : ce que cela change

Acquérir un bien immobilier à crédit, c’est s’exposer à la variation de la valeur d’un actif avec un capital engagé inférieur à cette valeur. Un ménage qui achète un logement à 300 000 euros avec 60 000 euros d’apport et 240 000 euros de dette opère avec un levier de 5. Une baisse de 10 % de la valeur du bien — soit 30 000 euros — représente une perte de 50 % rapportée à l’apport initial. Le levier amplifie les gains dans les phases haussières. Il amplifie tout autant les pertes dans les phases baissières.

Cette mécanique est bien connue sur les marchés financiers. Elle est rarement explicitée dans le contexte immobilier, où la perception dominante associe la pierre à la sécurité. Or ce qui détermine le risque réel d’un actif à levier n’est pas la nature de l’actif sous-jacent, mais le coût de la dette et la liquidité du marché sur lequel cet actif s’échange.

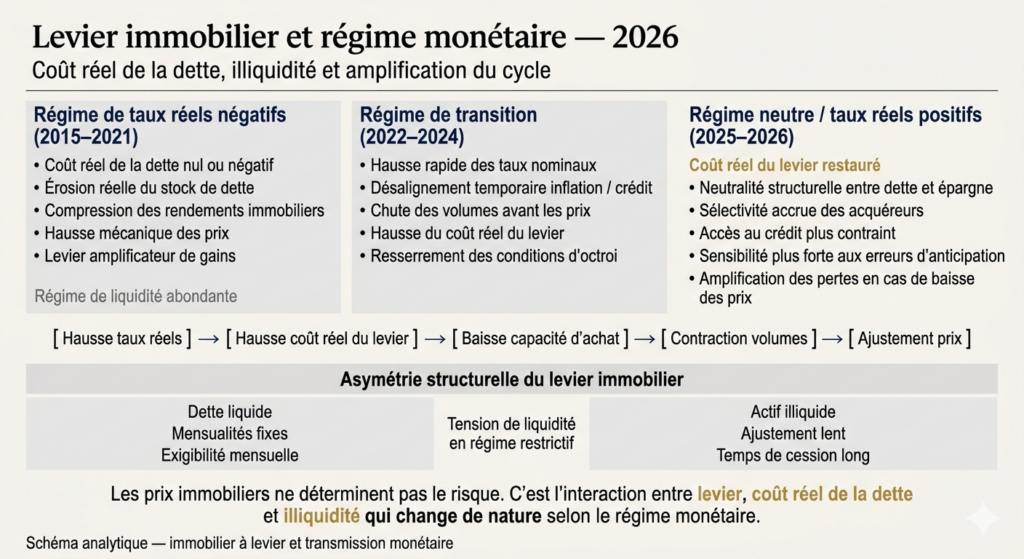

Trois paramètres qui changent de nature selon le cycle

Le coût réel de la dette. Entre 2015 et 2021, les taux de crédit immobilier en France ont oscillé entre 1 % et 1,5 % sur vingt ans. Face à une inflation moyenne de l’ordre de 1 à 2 %, le coût réel de l’emprunt était nul, voire négatif. Le levier fonctionnait comme un accélérateur de richesse patrimoniale : la dette s’érodait en termes réels tandis que les prix immobiliers montaient, portés par la compression des rendements exigés.

Le resserrement monétaire initié par la BCE en juillet 2022 a inversé cette logique. Les taux de crédit ont quadruplé en dix-huit mois, passant d’environ 1 % début 2022 à plus de 4 % fin 2023. Selon la Banque de France, le taux moyen accordé en novembre 2025 s’établissait à 3,01 %. Avec une inflation redescendue à 1,7 % en zone euro en janvier 2026 selon Eurostat, le taux réel de la dette immobilière est redevenu nettement positif — de l’ordre de 1 à 1,5 point. Le levier, dans ce régime, ne réduit plus le coût réel de l’endettement. Il l’alourdit.

La rigidité des ajustements. Contrairement aux actifs financiers, l’immobilier ne s’ajuste pas en continu. Les prix réagissent avec un délai structurel de six à douze mois aux changements de conditions monétaires. Les volumes s’effondrent avant que les prix ne baissent — c’est exactement ce qui s’est produit en France entre mi-2022 et fin 2023. Cette viscosité crée un piège pour les détenteurs endettés : la valeur comptable de la dette reste fixe tandis que la valeur de marché du bien s’ajuste lentement à la baisse.

L’illiquidité est le risque le plus sous-estimé de l’immobilier. Un actif financier peut être vendu en quelques secondes. Un bien immobilier nécessite plusieurs mois dans un marché baissier. Cette asymétrie entre la liquidité de la dette — les mensualités sont dues chaque mois — et l’illiquidité de l’actif constitue la fragilité structurelle du levier immobilier en période de resserrement.

Les conditions d’octroi comme variable de cycle. Le levier immobilier ne dépend pas uniquement du taux. Il dépend de l’accès même au crédit. En France, les normes du Haut Conseil de stabilité financière (HCSF), en vigueur depuis 2021, plafonnent le taux d’effort à 35 % des revenus nets. Cette contrainte, conjuguée à l’exigence d’un apport personnel en moyenne 46 % plus élevé fin 2025 qu’en 2019 selon l’Observatoire Crédit Logement/CSA, modifie la nature de l’accès au levier selon la phase du cycle. En régime de taux bas, les normes HCSF sont rarement contraignantes. En régime de taux élevés, le même plafond exclut une partie croissante des ménages. Le resserrement monétaire agit donc deux fois : il renchérit le coût du levier existant, et il réduit l’accès au nouveau levier. Ce double effet explique pourquoi les dynamiques du marché immobilier ne répondent pas linéairement aux variations de taux, et pourquoi l’analyse des taux et de la capacité d’achat ne peut se limiter au taux nominal affiché.

Comparer le rendement locatif brut d’un bien immobilier avec le rendement d’un actif financier sans intégrer l’effet de levier. Un rendement locatif de 4 % avec un levier de 5 ne génère pas le même profil de risque qu’un placement obligataire à 4 %. Le rendement pertinent est le rendement sur fonds propres, corrigé du coût de la dette et de l’illiquidité.

Ce que le régime actuel implique pour la lecture du levier

Début 2026, le marché immobilier français se stabilise après deux années de correction. Les transactions ont remonté à environ 945 000 sur douze mois, les prix affichent une progression modeste de +0,5 à +0,7 % sur un an selon les Notaires de France, et les taux de crédit oscillent autour de 3 à 3,3 % sur vingt ans. Ce n’est ni une crise ni un rebond. C’est un régime d’équilibre fragile, où le levier fonctionne dans des conditions radicalement différentes de celles de la décennie précédente. Le diagnostic du cycle macroéconomique permet de situer précisément cette phase de transition.

La production de crédit a progressé de 35 à 40 % en volume en 2025, mais reste inférieure aux niveaux d’avant-crise. L’OAT 10 ans s’établissait autour de 3,50 % en décembre 2025 — un niveau qui contraint les marges bancaires et limite la baisse des taux de crédit. Le consensus anticipe un maintien du taux directeur de la BCE à 2 % sur l’ensemble de 2026, excluant un retour aux conditions de financement de 2015-2021. La grille de lecture de la politique monétaire et de la transmission des taux devient un outil d’analyse indispensable pour situer la phase dans laquelle le levier immobilier opère.

Pourquoi l’immobilier n’est pas comparable aux actifs financiers

La tentation de comparer directement l’immobilier aux marchés actions ou obligataires fait l’impasse sur trois différences structurelles. L’illiquidité, d’abord. L’indivisibilité, ensuite : un portefeuille d’actions peut être réduit progressivement, un bien immobilier ne se vend pas par tranches. La dimension d’usage, enfin : un logement occupé par son propriétaire produit un rendement implicite — le loyer économisé — qui rend la décision patrimoniale inséparable de la décision de logement.

Comprendre les interactions entre régime macroéconomique, transmission des taux et comportement du crédit immobilier exige une lecture qui dépasse le simple suivi des taux affichés. C’est dans la dynamique du levier — son coût réel, son accessibilité, sa rigidité — que se joue la véritable analyse du risque immobilier en période de transition monétaire.

Le risque immobilier ne réside pas dans la variation des prix mais dans l’interaction entre le levier, le coût réel de la dette et l’illiquidité de l’actif — une combinaison dont le comportement change de nature selon le régime monétaire.

- L’immobilier résidentiel est un actif à levier dont le profil de risque dépend du régime de taux réels, pas du taux nominal de crédit affiché.

- En régime de taux réels négatifs (2015-2021), le levier accélérait l’enrichissement patrimonial ; en régime de taux réels positifs, il amplifie les pertes potentielles et alourdit le coût réel de la dette.

- L’illiquidité de l’immobilier crée une asymétrie structurelle avec la liquidité de la dette : les mensualités sont dues chaque mois, mais la vente du bien peut prendre des mois.

- Début 2026, le régime de taux neutres maintient le levier immobilier dans une zone fonctionnelle mais sans marge d’erreur — la qualité de l’arbitrage individuel redevient déterminante.

Le marché immobilier français aborde 2026 dans un entre-deux : ni les conditions exceptionnelles de la décennie de taux négatifs, ni la contraction brutale de 2023. Pour les ménages qui évaluent leur capacité d’endettement comme pour les investisseurs qui raisonnent en rendement sur fonds propres, la variable déterminante n’est plus le prix au mètre carré. C’est la nature du levier dans le régime macroéconomique en cours — et la vitesse à laquelle ce régime pourrait évoluer.

Mis à jour : 31 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.