Phases sans signal exploitable : pourquoi les marchés y basculent

Les phases sans signal exploitable désignent un régime de marché particulier où les indicateurs synthétiques cessent de renseigner utilement sur le niveau de risque réel. Ce régime survient lorsque plusieurs dynamiques macroéconomiques — expansion, orientation monétaire, conditions de liquidité — s’exercent conjointement sans qu’aucune ne prenne le dessus. L’information ne s’évapore pas : elle se neutralise au niveau des grands indices, occultant une divergence croissante entre actifs et trajectoires d’entreprises. L’erreur classique consiste à percevoir cette apparente accalmie comme un signe de normalisation ou une dissipation du risque. Cette analyse décrypte les ressorts structurels de ces périodes, leur articulation avec la maturité du cycle et les limites inhérentes aux grilles de lecture fondées sur les seuls agrégats.

Ce type de régime correspond aux dynamiques de marché dominées par des anticipations neutralisées, où la coexistence de forces macroéconomiques contradictoires empêche l’émergence d’un signal directionnel lisible au niveau des indices.

Cette analyse s’appuie sur les cadres institutionnels des cycles macro-financiers, tels que développés par la Banque des règlements internationaux et le FMI dans leurs travaux sur la stabilité financière et les dynamiques de dispersion en fin de cycle.

Quand les marchés semblent limpides… alors qu’ils ne le sont plus

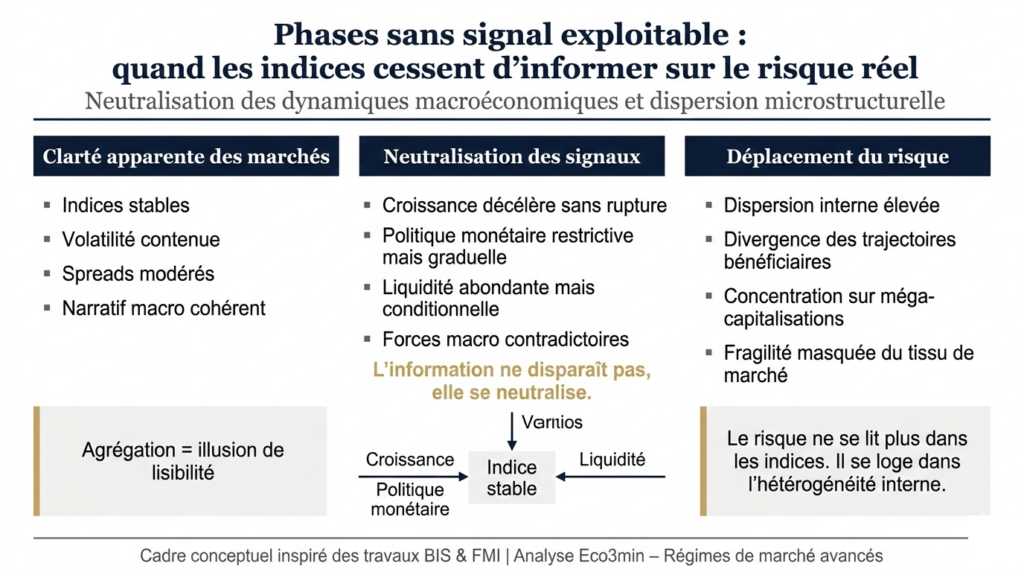

Certaines séquences de marché donnent l’illusion d’une grande clarté. Les indices oscillent dans des bandes resserrées, la volatilité reflue, les récits dominants paraissent solidement ancrés et les principales classes d’actifs envoient des signaux en apparence concordants. Derrière cette façade apaisante, pourtant, quelque chose se délite. Non pas un indicateur isolé, ni un chiffre spectaculaire, mais la faculté même du marché à émettre des signaux exploitables.

Ces séquences ne relèvent ni de la panique, ni de l’euphorie. Elles correspondent à un régime plus feutré, souvent mal diagnostiqué, où les indicateurs agrégés perdent progressivement leur pouvoir informatif sur la réalité du risque. Les marchés ne deviennent pas illisibles par excès de nervosité, mais par saturation du signal. Les données demeurent, mais elles s’annulent mutuellement.

Ce phénomène, rarement identifié comme tel, constitue pourtant un indicateur de structure. Il ne préjuge en rien d’un retournement imminent, mais révèle beaucoup sur la nature du régime dans lequel évoluent les investisseurs. Saisir pourquoi les marchés basculent dans ces phases de silence informatif permet de mieux appréhender la dispersion interne, les mutations du cycle et les limites grandissantes des approches conventionnelles.

Cette grille d’analyse s’inscrit dans le prolongement de l’approche développée sur la page pilier Marchés financiers, qui ambitionne précisément de dépasser la simple observation des indices pour décrypter les mécanismes sous-jacents.

Quand les marchés deviennent silencieux, ce n’est pas qu’ils n’ont plus rien à dire, c’est qu’ils parlent à un autre niveau.

Le mirage des indicateurs agrégés

Les marchés contemporains s’appuient massivement sur des indicateurs synthétiques. Indices boursiers, volatilité implicite, spreads de crédit, taux longs ou indices de surprise macroéconomique condensent une masse d’informations en signaux lisibles. Cette agrégation s’avère précieuse en début et en milieu de cycle, lorsque les dynamiques restent homogènes et que les forces macroéconomiques dominantes s’imposent à l’ensemble des actifs.

À mesure que le cycle mûrit, toutefois, cette agrégation devient source d’illusion. Les moyennes occultent une fracture interne grandissante. Les actifs cessent de réagir de manière uniforme aux mêmes impulsions. Certaines entreprises absorbent sans difficulté la hausse du coût du capital, d’autres commencent à la subir lourdement. Certaines trajectoires bénéficiaires demeurent lisibles, d’autres virent à l’erratique. L’indice, pourtant, continue d’afficher une forme de stabilité.

Le problème ne réside pas dans l’inexactitude des indicateurs, mais dans leur insuffisance. Ils mesurent toujours ce qu’ils ont vocation à mesurer, alors même que l’objet pertinent d’observation a changé de nature. Le marché n’est plus gouverné par un facteur dominant, mais par une combinaison de forces partiellement antagonistes qui se neutralisent au niveau agrégé.

L’effacement du signal : un phénomène de structure

Une phase sans signal exploitable ne traduit pas une absence d’information. Elle traduit une saturation informationnelle. Les signaux existent, mais leur cohérence s’évanouit. Les indicateurs cessent de converger et émettent des messages ambigus, parfois contradictoires, selon l’angle d’analyse adopté.

Il importe de distinguer le bruit statistique de cet effacement du signal. Le bruit renvoie à une agitation de court terme, à des oscillations erratiques. L’effacement du signal, à l’inverse, s’inscrit dans la durée. Il traduit un régime où les relations historiques entre variables se déforment sans se rompre totalement. Les corrélations ne s’effondrent pas, elles deviennent instables.

Ce que ce phénomène mesure véritablement, ce n’est pas une orientation de marché, mais une transformation de l’architecture décisionnelle. Les arbitrages gagnent en complexité, les hiérarchies établies entre facteurs perdent en netteté, et la lecture du risque exige une granularité croissante.

Cette perte de lisibilité au niveau agrégé ne signifie pas une disparition du risque, mais son déplacement. Lorsque les indices cessent d’émettre un signal clair, l’information se recompose à un échelon plus fin : celui de la dispersion des performances entre entreprises. Dans les phases avancées de cycle, ce sont moins les marchés dans leur globalité qui s’expriment que les écarts grandissants entre trajectoires individuelles, un mécanisme décortiqué dans notre analyse sur la dispersion des performances actions et le caractère de plus en plus sélectif du marché.

- Il ne fournit pas de signal d’achat ou de vente

- Il ne prédit pas un krach ou un retournement

- Il ne remplace pas une analyse de valorisation

Ce que le marché ne parvient plus à refléter

Dans ces phases, le marché agrégé ne capte plus la dispersion du risque. Il ne reflète ni l’hétérogénéité des structures financières, ni la divergence des trajectoires de rentabilité, ni la sensibilité différenciée au coût du capital. Il projette l’image stabilisée d’un ensemble profondément éclaté.

Pourquoi ce régime émerge en fin de cycle

Les phases sans signal exploitable surgissent typiquement lorsque le cycle macroéconomique atteint sa maturité. La croissance décélère sans s’effondrer, les politiques monétaires se durcissent sans déclencher aussitôt de contraction brutale, et le coût du capital cesse d’être neutre.

Dans ce contexte, les taux réels occupent une place centrale. Leur remontée progressive opère comme un filtre sélectif. Elle ne provoque pas de correction uniforme, mais creuse les écarts entre modèles économiques robustes et vulnérables. Cette mécanique a fait l’objet d’une analyse approfondie dans l’article pilier consacré aux taux directeurs réels, qui expose comment ils reconfigurent en sourdine le paysage des actifs risqués.

La liquidité, elle aussi, change de nature. Elle demeure abondante au niveau global, mais se fait plus conditionnelle. Elle se concentre sur certains segments du marché et se retire progressivement des zones perçues comme plus risquées ou moins lisibles. Ce mouvement accentue la dispersion sans engendrer de stress systémique immédiat.

Du régime bêta au régime sélectif

En début de cycle, le bêta règne. S’exposer au marché suffit généralement à capter l’essentiel de la performance. En fin de cycle, ce régime s’essouffle. La performance devient de plus en plus idiosyncratique. Le marché ne rémunère plus l’exposition globale, mais l’aptitude à naviguer dans un environnement fragmenté.

Publications de résultats, dispersion et microstructure

Les résultats d’entreprises figurent parmi les révélateurs les plus éloquents de cet effacement du signal. Les trajectoires bénéficiaires cessent d’évoluer de concert. Les surprises positives et négatives se compensent au niveau agrégé, mais témoignent d’une dispersion croissante au niveau microéconomique.

Cette dynamique est au cœur de l’analyse développée dans l’article sur les surprises de résultats. Lorsque la dispersion des surprises s’amplifie sans provoquer de mouvement directionnel marqué des indices, cela signale que le marché a basculé dans un régime où le signal agrégé se trouve neutralisé.

Les dynamiques sectorielles n’échappent pas à ce phénomène. Même les secteurs traditionnellement défensifs deviennent hétérogènes. Certaines entreprises conservent une forte visibilité, tandis que d’autres subissent des pressions concurrentielles, réglementaires ou financières accrues. La pondération par capitalisation boursière renforce cette illusion de stabilité, en surreprésentant les acteurs dominants au détriment du reste de la cote.

Pourquoi les indices peuvent demeurer stables

La stabilité apparente des indices dans ces phases repose largement sur des effets de concentration. Quelques grandes capitalisations, dotées de bilans solides et de flux de trésorerie prévisibles, suffisent à maintenir l’indice à flot. Cette stabilité masque une fragilisation progressive du tissu de marché sous-jacent.

Décrypter le régime, non prédire le marché

Un signal d’effacement du signal ne constitue ni un outil de market timing, ni un indicateur de krach. Il ne permet pas de dater un retournement, ni d’anticiper une correction brutale. Sa valeur réside ailleurs. Il offre une grille de lecture du régime de marché.

Dans un tel environnement, les stratégies naïves perdent en efficacité. L’investissement passif reste exposé à une concentration croissante du risque. Les approches systématiques fondées sur des relations historiques stables se fragilisent. À l’inverse, la qualité des bilans, la visibilité des flux et la discipline financière revêtent une importance disproportionnée.

Ce régime peut perdurer. Il n’est pas transitoire par essence. Tant que les forces macroéconomiques se neutralisent sans se résoudre, tant que le coût du capital continue de filtrer sans provoquer de choc systémique, le marché peut demeurer longuement dans cet état intermédiaire.

La neutralisation des signaux agrégés traduit un régime de dispersion interne élevée où le risque se déplace des indices vers les trajectoires microéconomiques.

L’enseignement à retenir n’est pas une conclusion directionnelle, mais une méthode de lecture. Lorsque les marchés cessent de produire des signaux exploitables, il ne s’agit pas d’un dysfonctionnement. C’est une information en soi. Elle indique que le risque ne se lit plus dans les indices, mais dans leur incapacité croissante à refléter la réalité interne du marché.

- Indices stables ≠ marché sain

- Signal agrégé neutralisé par la dispersion

- Risque déplacé, non disparu

- Lecture micro > lecture macro agrégée

Cette grille de lecture s’inscrit dans une approche structurelle des marchés financiers, fondée sur l’observation des régimes de dispersion et des dynamiques de fin de cycle documentées par la littérature institutionnelle.

Dans ces phases, l’enjeu n’est pas de prédire, mais de comprendre. Non pas d’anticiper un événement, mais de reconnaître un régime. C’est souvent dans cette capacité à déceler l’absence de signal que se joue la différence entre une lecture superficielle du marché et une analyse véritablement structurelle.

Mis à jour : 6 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.