Politique monétaire accommodante : le levier discret utilisé quand l’économie décroche sans crise visible

La politique monétaire accommodante n’est pas réservée aux récessions ouvertes. Elle est souvent activée lorsque l’économie ralentit sans rupture, que les tensions financières s’accumulent et que le crédit commence à se contracter par anticipation.

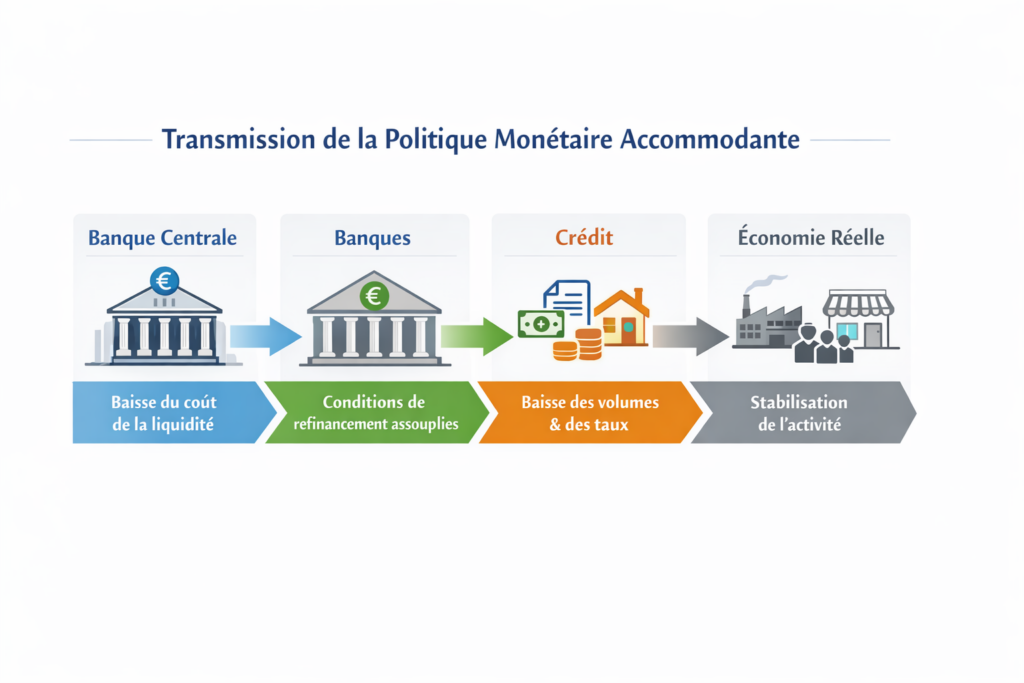

Le mécanisme déclencheur n’est ni spectaculaire ni immédiat. Il s’agit d’un ajustement institutionnel précis : la réduction du coût marginal de la liquidité pour le système bancaire, afin d’éviter que des frictions financières ne transforment un ralentissement ordinaire en choc macroéconomique plus profond.

Ce cadre général est détaillé dans l’analyse de référence sur la manière dont la politique monétaire agit sur l’économie réelle. Ici, l’angle est volontairement plus étroit : comprendre quand et pourquoi les banques centrales basculent vers une posture accommodante avant même que les indicateurs macro ne se dégradent franchement.

Le point de bascule : quand le risque n’est plus l’inflation mais la transmission du crédit

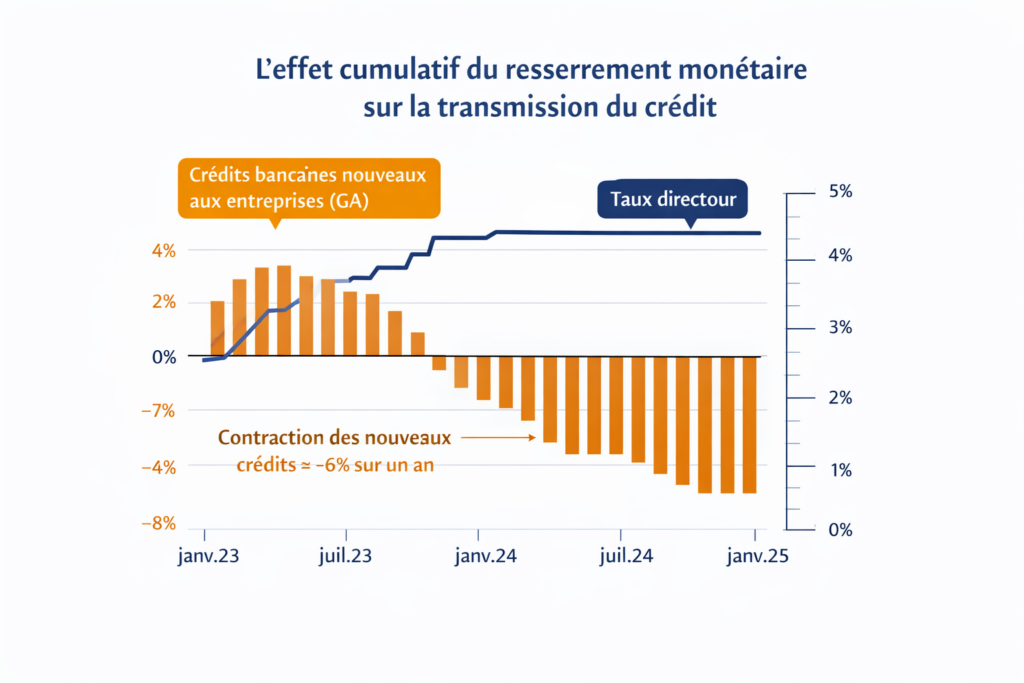

Une politique monétaire accommodante est généralement mise en œuvre lorsque le coût du crédit devient un frein autonome à l’activité. Fin 2025, dans plusieurs économies avancées, les taux directeurs restaient élevés en niveau, mais les volumes de nouveaux crédits aux entreprises affichaient une contraction de l’ordre de ≈6 % sur un an, selon les agrégats bancaires.

Le signal clé n’est donc pas le niveau des taux, mais leur effet cumulatif sur la demande de financement. Lorsque les entreprises solvables reportent leurs investissements et que les ménages arbitrent plus fortement leur consommation, la politique monétaire cesse d’être restrictive par intention mais le reste par inertie.

Consensus dominant et divergence analytique

Cette inflexion préventive ne remet pas en cause la hiérarchie des objectifs monétaires, telle qu’elle est expliquée dans l’analyse sur le choix des banques centrales de cibler l’inflation plutôt que la croissance, mais montre comment cette priorité peut s’accommoder d’un soutien discret au crédit lorsque le risque systémique augmente.

Le scénario central retenu par de nombreux acteurs suppose qu’une politique accommodante n’est justifiée qu’en cas de récession avérée ou de stress financier explicite. Cette lecture privilégie une réaction tardive, conditionnée à des indicateurs macro clairement dégradés.

L’analyse diverge sur un point précis : les banques centrales cherchent souvent à agir avant que ces signaux ne deviennent visibles. L’objectif n’est pas de stimuler la croissance à tout prix, mais de restaurer la fluidité du canal du crédit et d’éviter une spirale auto-entretenue de prudence bancaire.

Ce qui change sans faire de bruit

Depuis la fin de l’année 2025, plusieurs ajustements discrets sont observables : ralentissement du rythme de réduction des bilans, assouplissement du ton dans les communications officielles, et stabilisation des conditions de refinancement à court terme. Aucun de ces éléments ne constitue, isolément, un virage accommodant spectaculaire.

Pris ensemble, ils traduisent une inflexion stratégique : la priorité glisse progressivement de la lutte contre l’inflation vers la préservation des mécanismes de financement. Cette transition est souvent sous-estimée car elle ne s’accompagne pas immédiatement de baisses de taux visibles.

- Le ralentissement du resserrement quantitatif ne constitue pas un assouplissement, mais limite la pression sur la liquidité bancaire.

- La communication des banques centrales devient plus conditionnelle, signalant une attention accrue aux canaux de transmission.

- La stabilisation des taux courts interbancaires réduit le risque de durcissement endogène du crédit.

- L’écart entre taux directeurs et taux effectivement pratiqués reste le principal indicateur de tension latente.

Mise en perspective historique

Historiquement, les politiques monétaires accommodantes les plus efficaces ont été déployées dans des phases intermédiaires du cycle. Entre 2012 et 2014, par exemple, les mesures non conventionnelles visaient moins à relancer fortement la croissance qu’à éviter une fragmentation financière durable.

Le parallèle n’est pas mécanique, mais instructif : l’enjeu n’est pas de créer un choc positif, mais de réduire la probabilité d’un choc négatif plus large.

Ce que cherche vraiment le lecteur

Derrière l’intérêt pour la politique monétaire accommodante se cache une interrogation simple : est-ce un signal de soutien ou un aveu de fragilité économique ? La vraie question n’est pas de savoir si la croissance repartira rapidement, mais si le système financier est en train d’être stabilisé avant que les tensions ne deviennent visibles.

Indicateurs à surveiller pour lire la posture accommodante

- Volumes de nouveaux crédits aux entreprises et aux ménages, en glissement annuel.

- Conditions de refinancement bancaire à court terme.

- Écart entre taux directeurs et taux effectivement pratiqués sur le crédit.

Scénarios alternatifs et limites

Ce scénario suppose que la désinflation se poursuit sans nouveau choc d’offre. Il pourrait être invalidé par une résurgence inflationniste ou par un choc exogène sur l’énergie ou les chaînes d’approvisionnement. À l’inverse, un durcissement budgétaire inattendu pourrait renforcer la nécessité d’une posture monétaire plus accommodante.

Perspective de lecture

La politique monétaire accommodante n’est pas toujours un signal de soutien spectaculaire. Elle est souvent utilisée comme un amortisseur préventif, dans des phases où l’économie ralentit sans rompre. Ce n’est pas le scénario central aujourd’hui, mais il mérite attention parce qu’il agit en amont des déséquilibres visibles.

Pour replacer cette lecture dans un cadre plus large, la page pilier dédiée à la politique monétaire et les taux permet de comprendre l’articulation entre les différentes postures monétaires au cours du cycle.

3 idées à retenir

- Une politique accommodante vise souvent à restaurer la transmission du crédit, pas à stimuler brutalement la croissance.

- Elle peut être mise en œuvre avant toute récession visible.

- Son efficacité dépend surtout du comportement des banques et des emprunteurs.

Mis à jour : 11 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.