Banques centrales et politique monétaire : cadre d’analyse et biais structurels

Chaque communiqué de la Fed, de la BCE ou de la BoJ constitue un exercice de communication millimétrée. Au-delà des annonces de taux, ce sont les nuances de langage, les projections économiques et les inflexions de ton qui révèlent la trajectoire anticipée. Le fameux « dot plot » de la Fed, les minutes des comités, les discours apparemment anodins des gouverneurs : autant de pièces d’un puzzle que les marchés assemblent en temps réel. Mais la politique monétaire ne pilote pas l’économie — elle tente d’en corriger les excès avec retard, des outils imparfaits et des modèles calibrés sur un passé qui ne se reproduit jamais à l’identique.

Cette page propose une analyse structurée du fonctionnement des banques centrales comme architectes de la politique monétaire. L’ambition n’est pas de prédire la prochaine décision de taux, mais de comprendre la logique institutionnelle, les contraintes et les biais qui guident ces institutions dans leurs arbitrages — et d’anticiper leurs erreurs autant que leurs succès.

Quel est le rôle des banques centrales ?

Les banques centrales sont chargées de définir et de mettre en œuvre la politique monétaire, dans le but de stabiliser les prix, soutenir l’activité économique et préserver la stabilité financière. Leurs décisions agissent avec des délais — généralement estimés entre 12 et 24 mois pour l’effet maximal sur l’inflation (Friedman, 1961 ; confirmé par les estimations de la Fed de San Francisco) —, à travers les taux d’intérêt, la liquidité et les anticipations. Cette latence intrinsèque rend leur action structurellement imparfaite et sujette à erreurs de calibrage.

Entre une décision de taux et son effet observable sur l’investissement, l’emploi ou l’inflation, plusieurs trimestres s’écoulent. Les mécanismes précis de cette diffusion — canaux bancaires, anticipations, immobilier, conditions financières — sont détaillés dans notre analyse consacrée aux délais de transmission de la politique monétaire.

Comment Eco3min analyse la politique monétaire

Les analyses publiées sur Eco3min abordent la politique monétaire comme un processus institutionnel soumis à des contraintes, des biais et des délais de transmission. L’enjeu n’est pas de commenter chaque décision de taux, mais de comprendre dans quel régime monétaire nous évoluons — et comment ce régime interagit avec le cycle économique et le régime inflationniste en vigueur. Cette page constitue le cadre de lecture reliant les analyses consacrées aux banques centrales, aux anticipations et aux cycles de taux.

Pour une analyse dédiée aux biais récurrents, aux erreurs de diagnostic et aux limites structurelles de l’action des banques centrales, voir : Les erreurs récurrentes des banques centrales.

Trois régimes monétaires depuis 1990

La politique monétaire ne fluctue pas aléatoirement d’une réunion à l’autre. Elle s’organise en régimes durables, définis par la combinaison d’un niveau de taux, d’une doctrine dominante et d’une relation spécifique entre banques centrales et marchés. Depuis trente-cinq ans, les économies avancées ont traversé trois configurations radicalement différentes.

1990-2008 : l’âge d’or du ciblage d’inflation

Ce régime est né de la victoire contre l’inflation des années 1970-1980. Après le resserrement Volcker — les Fed Funds avaient atteint 20 % en juin 1981 (Federal Reserve) —, les banques centrales ont progressivement adopté le ciblage d’inflation comme doctrine de référence. La Nouvelle-Zélande a ouvert la voie en 1990, suivie par le Canada (1991), le Royaume-Uni (1992), puis la BCE dès sa création en 1999.

Pendant cette période, la politique monétaire a fonctionné selon un schéma relativement stable : les taux directeurs oscillaient entre 3 et 6 % aux États-Unis, les cycles de resserrement et d’assouplissement se succédaient de manière ordonnée, et la crédibilité acquise des banques centrales permettait un ancrage efficace des anticipations d’inflation. Le taux des Fed Funds est passé de 3 % à 6,5 % entre 1993 et 2000 (Federal Reserve), accompagnant l’expansion de la « nouvelle économie » sans générer de dérapage inflationniste majeur.

Les limites de ce modèle étaient toutefois déjà visibles. La focalisation sur l’inflation des prix à la consommation a conduit à négliger l’accumulation de déséquilibres financiers — bulle internet en 2000, bulle immobilière et de crédit entre 2004 et 2007. Alan Greenspan a abaissé les Fed Funds de 6,5 % à 1 % entre janvier 2001 et juin 2003, un assouplissement massif qui a posé les bases de la crise suivante. Cette séquence illustre un schéma récurrent : la résolution d’une crise par la politique monétaire sème les graines de la prochaine.

2008-2021 : taux zéro, QE et répression financière

La crise financière de 2008 a ouvert un régime monétaire sans précédent dans l’histoire des économies avancées. La Fed a ramené ses taux à la borne zéro (0-0,25 %) en décembre 2008, un niveau qu’elle a maintenu pendant sept ans, jusqu’en décembre 2015 (Federal Reserve). La BCE a atteint le taux zéro en mars 2016, avant de passer en territoire négatif (-0,50 % sur la facilité de dépôt). La Banque du Japon pratiquait déjà des taux proches de zéro depuis 1999.

Face à l’impuissance des taux à relancer l’activité — la borne zéro constituant une contrainte absolue —, les banques centrales ont déployé des outils non conventionnels d’une ampleur inédite. Le quantitative easing (QE) a transformé les bilans des banques centrales en éponges à actifs financiers : le bilan de la Fed est passé de 900 milliards de dollars en 2008 à 4 500 milliards en 2015, puis a atteint un pic de 8 965 milliards en avril 2022 (Federal Reserve). Celui de la BCE a dépassé 8 800 milliards d’euros en juin 2022 (BCE). La Banque du Japon a poussé la logique encore plus loin avec le Yield Curve Control (YCC), ciblant directement le rendement des obligations d’État à 10 ans.

Ce régime a produit un environnement de répression financière — des taux réels durablement négatifs qui pénalisaient l’épargne et subventionnaient l’endettement. Le rendement réel du Treasury 10 ans, mesuré par les TIPS, est resté négatif de 2012 à 2022 (Federal Reserve). Cette configuration a profondément redistribué la richesse, gonflant les prix des actifs financiers et immobiliers tout en comprimant les revenus des épargnants et des fonds de pension.

2022-? : le retour des taux réels positifs et l’incertitude de régime

Le choc inflationniste de 2021-2022 a forcé un basculement brutal. La Fed a relevé ses taux de 525 points de base en 16 mois entre mars 2022 et juillet 2023 — le cycle de resserrement le plus rapide depuis le début des années 1980 (Federal Reserve). La BCE a suivi avec 450 points de base de hausse entre juillet 2022 et septembre 2023 (BCE). Même la Banque du Japon a commencé à démanteler son dispositif ultra-accommodant, abandonnant le YCC en mars 2024 et relevant son taux directeur pour la première fois depuis 2007.

Les taux réels américains à 10 ans sont repassés au-dessus de 2 %, un niveau inédit depuis 2007. Ce retour à un coût positif du capital constitue un changement de régime dont les conséquences structurelles ne sont pas encore pleinement absorbées. La question centrale qui se pose aux marchés est celle de la durabilité de cette normalisation : les économies avancées sont-elles entrées dans un régime de taux structurellement plus élevés (le « higher for longer » devenu mantra de la Fed en 2023), ou le prochain ralentissement ramènera-t-il les banques centrales vers les politiques ultra-accommodantes de la décennie précédente ?

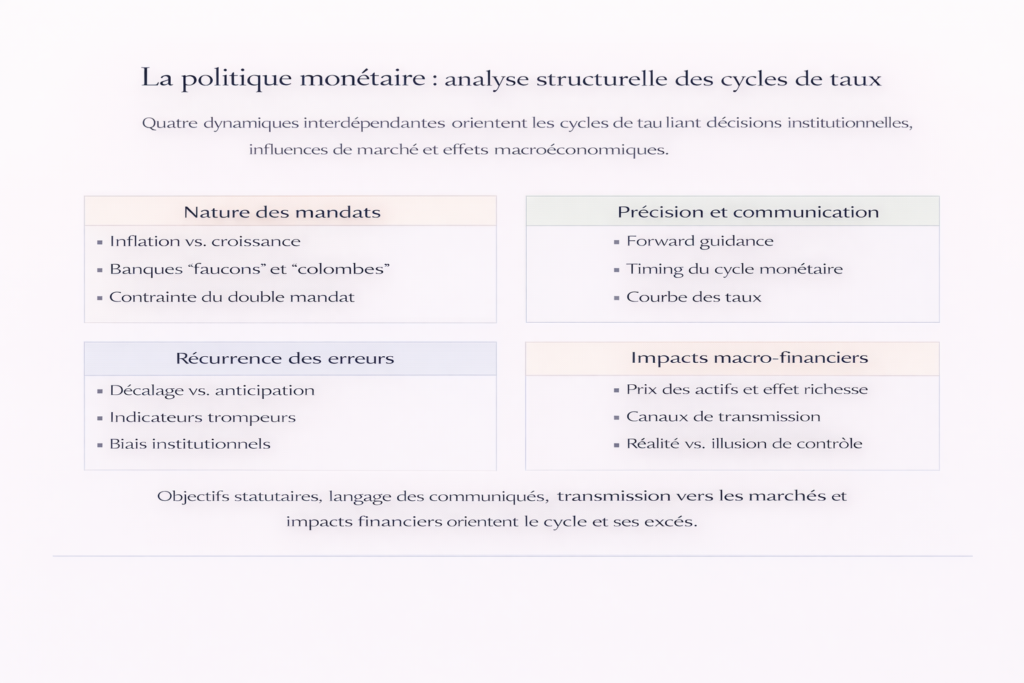

Des mandats différents, des réponses divergentes

Les grandes banques centrales ne partagent pas les mêmes objectifs statutaires, ce qui explique des réponses parfois opposées face à des chocs économiques comparables. La Réserve fédérale américaine poursuit un double mandat explicite depuis le Humphrey-Hawkins Act de 1978 : stabilité des prix et plein emploi. La Banque centrale européenne concentre son action sur la seule maîtrise de l’inflation, avec une cible explicite de 2 % « à moyen terme » — un flou temporel délibéré qui lui laisse une marge d’interprétation. La Banque du Japon, confrontée à des décennies de pressions déflationnistes, a développé une doctrine singulière de contrôle de la courbe des taux.

Ces différences de doctrine ne sont pas anecdotiques. En 2022, face à un choc inflationniste comparable, la Fed a relevé ses taux de 425 points de base en un an tandis que la BCE n’en relevait que 250 sur la même période (Federal Reserve, BCE) — un écart qui reflète la prudence structurelle d’une institution qui gère 20 économies hétérogènes avec un seul taux directeur. La Banque du Japon, elle, a maintenu sa politique ultra-accommodante pendant toute l’année 2022, acceptant un affaiblissement du yen de 32 % face au dollar plutôt que de resserrer prématurément.

Notre analyse approfondie de pourquoi les banques centrales ciblent l’inflation plutôt que la croissance éclaire les fondements théoriques et pratiques de ces choix institutionnels.

L’indépendance : autonomie réelle ou fiction commode ?

L’indépendance des banques centrales vis-à-vis du pouvoir politique constitue l’un des acquis majeurs de la gouvernance économique contemporaine. Elle vise à prémunir la politique monétaire contre les pressions électorales de court terme — la tentation de stimuler artificiellement l’économie avant une échéance politique, quitte à alimenter l’inflation par la suite. La littérature académique (Alesina & Summers, 1993 ; Cukierman, 2008) établit une corrélation robuste entre indépendance institutionnelle et stabilité des prix.

Cette autonomie demeure néanmoins fragile et conditionnelle. En période de crise aiguë, les frontières entre politique monétaire et politique budgétaire s’estompent. Pendant la crise Covid, la Fed a acheté pour plus de 3 000 milliards de dollars d’actifs en deux ans, finançant indirectement la totalité des émissions nettes du Trésor américain en 2020 (Federal Reserve). La BCE a absorbé, via son programme PEPP, l’essentiel des émissions souveraines de la zone euro pendant la même période. La coordination implicite avec les gouvernements devient alors la règle plutôt que l’exception — ce que certains économistes qualifient de « dominance budgétaire ».

La pression politique sur les banques centrales s’est par ailleurs intensifiée. Les critiques de Donald Trump à l’égard de Jerome Powell en 2018-2019, les tensions entre gouvernements de la zone euro et la BCE sur les écarts de taux souverains, la question de la légitimité démocratique d’institutions non élues qui prennent des décisions aux conséquences redistributives majeures : ces pressions fragilisent un modèle institutionnel qui dépend in fine de la confiance publique.

Notre dossier sur l’indépendance des banques centrales entre autonomie et contrainte examine les tensions qui traversent ce modèle institutionnel et leurs implications pour les marchés.

Considérer les banques centrales comme des acteurs parfaitement rationnels et omniscients. Elles agissent sur des données retardées, avec des modèles imparfaits, sous pression politique et médiatique. Leur marge de manœuvre effective est souvent plus étroite que ne le suggère leur communication.

La forward guidance : piloter les anticipations

Depuis la crise de 2008, la communication des banques centrales est devenue un instrument de politique monétaire à part entière — certains analystes estiment qu’elle pèse autant que les décisions de taux elles-mêmes sur les conditions financières. La forward guidance — le guidage prospectif des anticipations — permet d’influencer les conditions financières avant même toute action concrète. Annoncer que les taux resteront bas « aussi longtemps que nécessaire » ou « jusqu’à ce que l’inflation atteigne durablement 2 % » modifie immédiatement le comportement des acteurs économiques.

L’efficacité de cet outil a été démontrée empiriquement. Le « whatever it takes » de Mario Draghi en juillet 2012 — trois mots qui ont suffi à inverser la crise de la dette souveraine européenne — reste l’illustration la plus spectaculaire du pouvoir de la parole d’un banquier central. Le spread italien à 10 ans par rapport au Bund allemand, qui avait atteint 537 points de base en novembre 2011 (BCE), s’est comprimé de moitié dans les semaines suivant cette déclaration — avant même l’activation du programme OMT (Outright Monetary Transactions).

Cette stratégie comporte toutefois des risques symétriques. Une guidance trop précise peut piéger la banque centrale si les conditions économiques évoluent différemment des prévisions — le « taper tantrum » de mai 2013 en a fourni un exemple coûteux lorsque la simple suggestion par Ben Bernanke d’une réduction future des achats d’actifs a provoqué une hausse de 130 points de base du rendement du Treasury 10 ans en trois mois (Federal Reserve). Une guidance trop vague, en revanche, perd son efficacité et laisse les marchés dans l’incertitude.

Les mécanismes par lesquels les anticipations monétaires façonnent la transmission de la politique monétaire sont décryptés dans notre analyse dédiée. Parmi les canaux de transmission les plus directs, le crédit immobilier occupe une place centrale : les taux hypothécaires variables répercutent quasi instantanément les décisions des banques centrales sur le pouvoir d’achat des ménages emprunteurs, créant un levier puissant mais aussi une source de fragilité systémique.

Un indicateur synthétise particulièrement bien ces anticipations et leur transmission au cycle économique : la courbe des taux. Sa forme — normale, aplatie ou inversée — reflète les anticipations de croissance, d’inflation et de trajectoire des taux directeurs, bien avant qu’elles ne se matérialisent dans les données conjoncturelles. L’inversion de la courbe 2 ans-10 ans, qui a persisté de juillet 2022 à septembre 2024 — la plus longue inversion depuis les années 1980 (Federal Reserve) —, a cristallisé le débat sur le risque de récession pendant plus de deux ans.

Le timing des décisions : agir au bon moment du cycle

L’efficacité de la politique monétaire dépend crucialement du moment où elle est mise en œuvre. Agir trop tôt risque de brider une reprise naissante ; agir trop tard laisse l’inflation s’enraciner ou la récession s’approfondir. Les délais de transmission — 12 à 24 mois pour l’impact maximal selon les estimations conventionnelles — impliquent que les banques centrales doivent agir sur la base de prévisions, non de données observées. Or ces prévisions sont notoirement imprécises : les projections d’inflation de la Fed pour l’année suivante affichent une erreur moyenne absolue d’environ 0,5 point de pourcentage (Tulip, 2014 ; FRB Staff Projections).

Le cadre analytique dans lequel s’inscrivent ces décisions — et ses limites intrinsèques — fait l’objet de notre étude sur le cadre et les limites de la politique monétaire. La question du timing optimal est approfondie dans notre analyse du cycle économique et du timing de la politique monétaire. Pour l’investisseur, les taux d’intérêt réels constituent un signal discret mais décisif : leur niveau révèle le degré effectif de restriction ou d’accommodation monétaire, au-delà des annonces nominales.

Les erreurs récurrentes des banquiers centraux

Les gouverneurs de banques centrales ne sont pas infaillibles. L’histoire monétaire des trente-cinq dernières années est jalonnée d’erreurs de diagnostic dont la récurrence révèle des biais structurels, et non de simples accidents isolés.

La surprise de 1994 : resserrer trop vite

En février 1994, Alan Greenspan a entamé un cycle de resserrement inattendu — les Fed Funds sont passés de 3 % à 6 % en un an (Federal Reserve) — provoquant un krach obligataire mondial. Le rendement du Treasury 30 ans a bondi de 200 points de base en huit mois. Le comté d’Orange, en Californie, a fait faillite. La leçon tirée — ne jamais surprendre les marchés — a paradoxalement conduit au biais inverse : une prévisibilité excessive qui a endormi la vigilance du marché face aux risques.

La BCE en 2011 : une erreur de lecture du cycle

En avril et juillet 2011, la BCE de Jean-Claude Trichet a relevé ses taux à deux reprises, de 1 % à 1,50 % (BCE), au motif d’une inflation temporairement supérieure à 2 %. Cette décision ignorait la fragilité des économies périphériques de la zone euro, alors enlisées dans la crise de la dette souveraine. Le spread italien à 10 ans a explosé au-dessus de 500 points de base quelques mois plus tard. Mario Draghi, en prenant ses fonctions en novembre 2011, a immédiatement inversé la trajectoire — un aveu implicite que le resserrement avait été une erreur de timing et de diagnostic.

Le « transitoire » de 2021 : sous-estimer un changement de régime

L’épisode le plus récent — et le plus coûteux — est la sous-estimation systématique de l’inflation en 2021. La Fed a maintenu l’adjectif « transitoire » dans sa communication officielle de mars à novembre 2021, alors que l’inflation CPI accélérait mois après mois, passant de 1,7 % en février à 6,8 % en novembre (BLS). Jerome Powell a reconnu en novembre 2021 qu’il était « probablement temps de retirer le mot transitoire ». Le premier relèvement de taux n’est intervenu qu’en mars 2022 — un retard de six à neuf mois par rapport à ce qu’auraient suggéré les indicateurs avancés.

Ce retard a obligé un rattrapage brutal : 525 points de base en 16 mois, le resserrement le plus violent depuis Volcker. Le portefeuille obligataire mondial a subi sa pire année depuis un siècle en 2022, avec une perte de 31 % sur les Treasuries long terme (indice ICE BofA US Treasury 20+ ans). Les banques régionales américaines, exposées aux moins-values latentes sur leurs portefeuilles obligataires, ont subi une crise de liquidité au printemps 2023 — la faillite de Silicon Valley Bank étant directement liée à ce retournement.

Des biais structurels, pas des erreurs ponctuelles

Ces épisodes révèlent des biais récurrents. La dépendance excessive aux modèles économétriques constitue un premier écueil : calibrés sur des données historiques, ces modèles peinent à capturer les ruptures de régime et les chocs inédits. Les projections de la Fed anticipaient une inflation PCE de 2,4 % fin 2021 ; l’outturn a été de 5,9 % (BEA) — un écart de plus de 3 points rarement observé dans l’histoire des prévisions institutionnelles.

La réticence à surprendre les marchés constitue un autre biais. Les banquiers centraux, soucieux de leur crédibilité, tendent à valider les anticipations des marchés plutôt qu’à les contredire, même lorsque la situation l’exigerait. L’asymétrie dans le traitement de l’inflation et du chômage aggrave cette tendance : les banques centrales réagissent généralement plus vigoureusement à une hausse du chômage qu’à une dérive inflationniste, créant un biais accommodant structurel dont les conséquences se manifestent sur le long terme.

Ces erreurs récurrentes posent une question plus fondamentale : les banques centrales contrôlent-elles réellement l’économie, ou ne font-elles qu’en influencer marginalement la trajectoire ? Les contraintes institutionnelles, les délais de transmission et les dynamiques de marché limitent fortement leur capacité de pilotage direct. Cette interrogation est développée dans notre analyse consacrée aux banques centrales et à leur contrôle réel de l’économie. Le retour des taux réels positifs en 2022-2024 a constitué un changement de régime majeur après une décennie de taux réels négatifs — une normalisation que beaucoup d’acteurs économiques n’avaient pas anticipée.

Notre analyse de la politique monétaire accommodante avant les crises décrypte ces mécanismes. L’approche défensive de la politique monétaire pour éviter le pire éclaire les arbitrages auxquels sont confrontés les banquiers centraux lorsqu’ils doivent choisir entre le risque de resserrer trop tôt et celui de relâcher trop tard.

Décoder les communiqués : une grille de lecture

Les communiqués des banques centrales obéissent à une grammaire codifiée dont la maîtrise permet d’extraire l’information pertinente au-delà du message apparent. Plusieurs éléments méritent une attention particulière.

Les modifications de langage, même mineures, signalent souvent des inflexions de doctrine. Le passage de « l’inflation devrait revenir vers la cible » à « l’inflation reviendra vers la cible » traduit un renforcement de la confiance. L’ajout ou la suppression de termes comme « graduel », « patient » ou « vigilant » modifie la perception du rythme anticipé des ajustements. Lors de la réunion de décembre 2023, l’insertion du mot « any » dans la phrase « any additional policy firming » a suffi à déclencher un rallye de 1,4 % sur le S&P 500 en séance — le marché y ayant lu la fin du cycle de resserrement.

Les projections économiques — croissance, inflation, chômage — et leur révision d’une réunion à l’autre révèlent l’évolution de la vision des décideurs. Le « dot plot » de la Fed, qui agrège les anticipations individuelles des 19 membres du FOMC sur la trajectoire des taux, constitue une source d’information privilégiée. Son pouvoir de marché est considérable : le passage de trois baisses à deux baisses anticipées pour 2025 dans le dot plot de décembre 2024 a pesé sur les indices boursiers pendant plusieurs semaines.

Les minutes publiées trois semaines après chaque réunion offrent un éclairage sur les débats internes et les dissensions éventuelles. L’attention portée aux votes dissidents — « hawks » favorables à plus de restriction, « doves » plaidant pour l’accommodation — permet d’anticiper les inflexions de la politique monétaire avant qu’elles ne se matérialisent dans les décisions officielles.

La politique monétaire ne pilote pas l’économie — elle tente d’en corriger les excès avec retard, des outils imparfaits et des modèles calibrés sur un passé qui ne se reproduit jamais à l’identique. Le diagnostic pertinent n’est pas « la Fed va-t-elle baisser ses taux ? » mais « dans quel régime monétaire sommes-nous, et quels biais institutionnels vont façonner les erreurs de la prochaine séquence ? ». Depuis 2022, la réponse à cette question reste ouverte — et c’est cette incertitude de régime qui façonne l’ensemble des arbitrages financiers contemporains.

← Retour à la page pilier Politique monétaire et taux