Stratégies d’investissement : comprendre l’allocation, le risque et les cycles

Allocation d’actifs, gestion du risque et lecture des cycles : les cadres analytiques pour construire des portefeuilles résilients face aux régimes macroéconomiques.

— Une stratégie solide ne cherche pas à prédire le marché. Elle structure le portefeuille pour traverser ce qu’il ne peut pas anticiper.

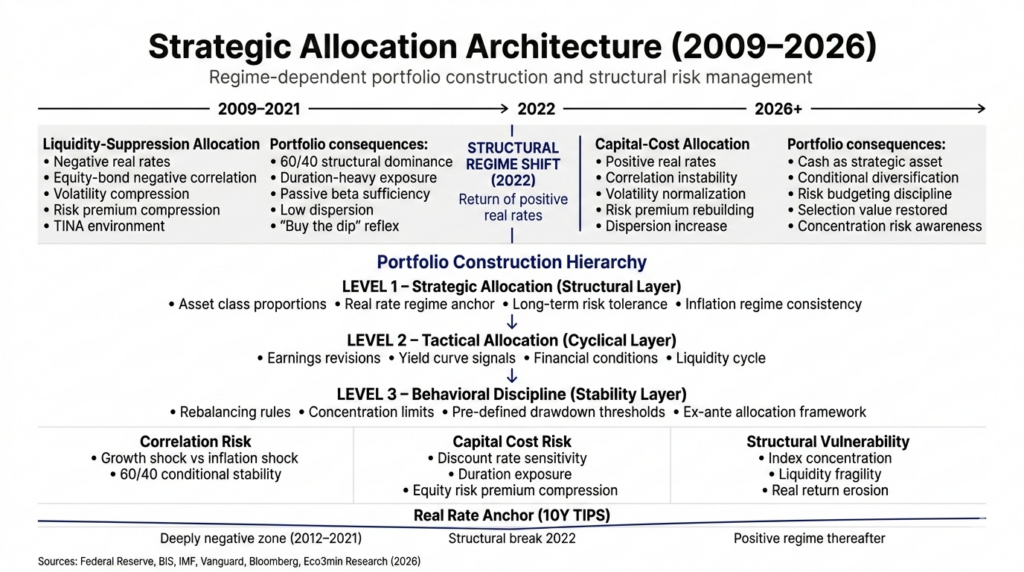

L’allocation d’actifs n’est pas une optimisation de rendement — c’est une gestion de vulnérabilité face aux régimes macroéconomiques. Dans un monde de taux zéro et de liquidité abondante (2009-2021), l’allocation reposait sur un principe simple : diversification passive, exposition maximale aux actifs risqués, volatilité supprimée par les banques centrales. Le portefeuille 60/40 a délivré plus de 10 % annualisé pendant une décennie (Vanguard). La sélection de titres importait peu — le régime portait tout. Ce monde n’existe plus. Dans un monde de taux réels positifs, d’inflation structurellement plus élevée, de corrélations instables et de fragmentation géopolitique, l’allocation devient une gestion active des vulnérabilités — au régime de taux, à la concentration, à la corrélation, aux contraintes physiques. Le portefeuille 60/40 a subi sa pire année depuis les années 1970 en 2022 (actions -19 %, obligations -31 %, Vanguard). Ce n’est pas un accident — c’est un changement de régime.

Pour une introduction simple aux mécanismes économiques et financiers qui structurent ces décisions d’allocation, voir notre guide pour apprendre à investir.

La question qui structure ce pilier n’est pas « quoi acheter ? » — elle est : dans quel régime de taux réels, de liquidité, de corrélation et de volatilité le portefeuille évolue-t-il, quelles sont les vulnérabilités propres à ce régime, et comment l’architecture du portefeuille peut-elle être structurée pour les absorber ?

Ce pilier constitue le prolongement opérationnel de l’analyse formalisée dans les piliers Politique monétaire et taux, Marchés financiers, Macroéconomie et géopolitique, Actions et ETF et Matières premières. Il ne duplique pas leur contenu — il en tire les implications pour la construction de portefeuille. L’approche est délibérément non prescriptive : aucune allocation modèle, aucune sélection de valeurs, aucune recommandation. L’objectif est de formaliser les cadres analytiques qui permettent de comprendre pourquoi certaines architectures de portefeuille résistent à certains régimes et s’effondrent dans d’autres. Les sous-piliers — Fondements de l’allocation, Gérer le risque, Lire le cycle, Les pièges de l’esprit — déclinent ce cadre.

Le régime macroéconomique détermine la stratégie — pas l’inverse

La recherche académique et empirique est sans ambiguïté : l’allocation d’actifs explique plus de 90 % de la variation des rendements d’un portefeuille à long terme (Brinson, Hood, Beebower, 1986 ; Ibbotson, Kaplan, 2000). La sélection de titres et le timing n’expliquent que le résidu. Mais cette conclusion — universellement citée, rarement comprise — ne signifie pas que l’allocation est un choix statique. Elle signifie que l’architecture du portefeuille doit être cohérente avec le régime macroéconomique en vigueur — et que changer de régime impose de réévaluer l’architecture.

L’erreur fondamentale consiste à calibrer un portefeuille sur les propriétés du régime précédent. Les hypothèses qui ont fonctionné pendant la décennie 2009-2021 — corrélation négative actions/obligations, volatilité basse, primes de risque comprimées, croissance des multiples portée par les taux réels négatifs — ne sont pas des lois naturelles. Ce sont des propriétés d’un régime spécifique (taux zéro, QE, inflation sous 2 %). Quand le régime change, les propriétés changent — et les portefeuilles calibrés sur l’ancien régime subissent les pertes les plus lourdes.

2009-2021 : le régime qui a formaté les réflexes actuels

Le régime de taux zéro et de QE a produit un ensemble de propriétés de marché que la plupart des portefeuilles institutionnels et particuliers ont intériorisées comme des constantes. Comprendre ces propriétés — et leur contingence — est indispensable pour comprendre pourquoi le changement de régime de 2022 a été aussi douloureux.

La corrélation négative actions/obligations : fondement du 60/40

Le portefeuille 60/40 (60 % actions, 40 % obligations) a délivré un rendement annualisé supérieur à 10 % entre 2009 et 2021 (Vanguard Balanced Index Fund). Sa résilience apparente reposait sur une propriété : la corrélation négative entre actions et obligations. Quand les actions baissaient (chocs de croissance), les obligations montaient (flight to quality, baisse des taux) — et réciproquement. En 2008, le S&P 500 a perdu 37 % tandis que les Treasuries 20+ ans ont gagné 33 % (ICE BofA). En mars 2020, les Treasuries ont de nouveau amorti le choc de -34 % du S&P 500. Cette propriété a fait du 60/40 le cadre d’allocation dominant de la gestion institutionnelle (endowments, fonds de pension, assurance-vie).

Mais la corrélation négative n’est pas une loi naturelle — c’est une propriété du régime d’inflation basse. Lorsque l’inflation est basse et stable, les chocs dominants sont des chocs de croissance (récessions), qui poussent les taux à la baisse et les obligations à la hausse. Les deux classes d’actifs se compensent. Lorsque l’inflation est élevée, les chocs dominants sont des chocs d’offre — et les taux montent (pour combattre l’inflation) en même temps que les actions baissent (compression des multiples, ralentissement). Les deux classes d’actifs baissent simultanément. C’est exactement ce qui s’est produit en 2022 — et c’est exactement ce qui s’est produit dans les années 1970. La corrélation actions/obligations a été positive pendant la majeure partie de la période 1965-2000 (Bloomberg, recherche AQR).

La suppression de la volatilité : le put des banques centrales

Le VIX est resté sous 12 pendant 52 % des séances de 2017 — un record (CBOE). La volatilité réalisée du S&P 500 sur 30 jours est tombée à 4,5 % en novembre 2017 (Bloomberg). Les banques centrales ont agi comme assureur implicite du système : à chaque épisode de stress (2011, 2015, 2018, mars 2020), la réponse a été un assouplissement monétaire qui a tronqué la distribution des pertes. Ce « put des banques centrales » a produit trois effets structurels : une sous-estimation généralisée du risque (equity risk premium comprimée sous 3 %, Damodaran NYU), une explosion des stratégies de vente de volatilité (encours short-VIX > 3 milliards de dollars avant le Volmageddon de février 2018, Bloomberg), et un biais comportemental profond — les investisseurs ont appris que les baisses sont des « opportunités d’achat » systématiquement validées par l’intervention des banques centrales. Le « buy the dip » a fonctionné 43 fois consécutives entre 2009 et 2021 (Goldman Sachs). Il a échoué en 2022.

Le rendement sans alternative : TINA

Avec des taux réels négatifs (TIPS 10 ans à -1,19 % en août 2021, Federal Reserve), les obligations ne rémunéraient plus le capital — elles le détruisaient en termes réels. Les fonds monétaires rapportaient zéro. Le cash était un coût, pas un actif. Le capital était contraint de se déplacer vers les actifs risqués (actions, immobilier, private equity, crédit, crypto) pour obtenir un rendement positif — c’est le régime TINA (There Is No Alternative). L’allocation « optimale » était simple : surpondérer les actifs risqués, sous-pondérer le cash et les obligations, accepter des primes de risque historiquement basses parce qu’il n’existait littéralement pas d’alternative rémunératrice.

2022 : l’année où toutes les hypothèses ont été invalidées simultanément

L’année 2022 n’a pas été une mauvaise année de marché — elle a été une invalidation simultanée des propriétés du régime précédent. Comprendre ce qui s’est passé en 2022 est la condition préalable à toute réflexion sur l’allocation dans le nouveau régime.

La corrélation s’est inversée. Le S&P 500 a perdu 19 % et les Treasuries 20+ ans ont perdu 31 % (ICE BofA) — la pire performance obligataire depuis les années 1780 (Deutsche Bank). Le portefeuille 60/40 a perdu 16 % — sa pire année depuis les années 1970 (Vanguard). L’assurance du portefeuille a fait défaut au moment précis où elle était nécessaire.

La volatilité est revenue. Le VIX a connu six épisodes au-dessus de 30 entre 2022 et 2024, contre deux sur la période 2013-2019 (CBOE). Le VIX a touché 65 en août 2024 lors du débouclage du carry trade yen (CBOE). La volatilité moyenne est passée de 14,2 (2013-2019) à environ 20 (2022-2024), retrouvant sa moyenne historique de 19,5 (CBOE). La suppression de la volatilité était un produit du régime — pas un état permanent.

Le cash est devenu un actif. Les T-bills américains rapportent 5,25 % (Federal Reserve). Les TIPS offrent un rendement réel de +2,40 % (Federal Reserve, octobre 2023). Les fonds monétaires ont collecté plus de 1 000 milliards de dollars en 2023, portant l’encours total à un record de 6 000 milliards (ICI). Le régime TINA a été remplacé par TARA (There Are Reasonable Alternatives). Le cash n’est plus un coût — il est redevenu une option stratégique rémunérée.

Traiter 2022 comme un choc ponctuel après lequel le régime précédent reprendra. 2022 n’est pas un accident dans un monde normal — c’est le passage d’un régime à un autre. Les propriétés du régime 2009-2021 (corrélation négative, volatilité basse, TINA, primes comprimées) étaient les conséquences d’une configuration monétaire spécifique (taux zéro, QE, inflation sous 2 %). Cette configuration a été retirée. Les propriétés qui en dépendaient ont disparu avec elle. Un portefeuille qui attend leur retour est un portefeuille calibré sur un régime qui n’existe plus.

Le nouveau régime : quatre propriétés pour la construction de portefeuille

Le régime qui émerge depuis 2022 présente quatre propriétés structurantes pour l’allocation d’actifs — chacune constituant à la fois un risque à gérer et une variable à intégrer dans l’architecture du portefeuille.

Propriété 1 : les taux réels positifs changent le coût d’opportunité du capital

Pour la première fois depuis 2007, le capital a un rendement réel sans risque. Les TIPS offrent +2 % à +2,40 % (Federal Reserve). Les T-bills 5,25 %. Conséquence directe : chaque allocation vers un actif risqué doit justifier un rendement attendu supérieur à ce plancher. Le forward P/E du S&P 500 à 21x offre un earnings yield d’environ 4,8 % — soit une prime de risque actions (ERP) de 2,8 % par rapport aux taux réels (Damodaran, NYU), contre une moyenne historique de 4,5-5 %. Le marché rémunère modestement le risque actions. L’obligataire investment grade offre 5-6 % de rendement nominal (Bloomberg US Aggregate). L’immobilier coté est sous pression (hausse des taux de capitalisation). Le private equity fait face à un coût de la dette en hausse et à un ralentissement des sorties. Le régime TARA change la hiérarchie des classes d’actifs — et rend les allocations alternatives au cash analytiquement plus exigeantes. L’analyse des implications pour la valorisation des actions est développée dans le pilier Actions et ETF et le sous-pilier Valorisations et profits.

Propriété 2 : la corrélation instable rend la diversification conditionnelle

Dans un régime d’inflation structurellement plus élevée (3-4 % vs 1-2 % dans la décennie précédente), la corrélation actions/obligations est instable — négative lors des chocs de croissance (récession), positive lors des chocs d’offre (inflation). Le portefeuille 60/40 ne peut plus être considéré comme une allocation « neutre » — il est un pari implicite sur le type de choc dominant. Si le risque principal est un choc de croissance (récession), les obligations protègent. Si le risque principal est un choc d’inflation (matières premières, fragmentation), les obligations amplifient les pertes. La construction de portefeuille dans ce régime nécessite de distinguer entre ces deux scénarios — et de considérer des actifs dont la corrélation avec les actions est structurellement faible dans les deux cas : matières premières, or, TIPS, cash. L’analyse des corrélations par régime est développée dans le pilier Marchés financiers.

Propriété 3 : la dispersion restaure la valeur de la sélection

Le régime 2009-2021 était un régime de faible dispersion — quand tout monte, la sélection a peu de valeur ajoutée. Le régime actuel est un régime de forte dispersion. Les Magnificent 7 ont surperformé le S&P 493 de plus de 100 points en 2023 (Goldman Sachs). Le Russell 2000 a sous-performé le S&P 500 de plus de 30 points cumulés entre 2021 et 2024 (FTSE Russell). Les défauts high yield sont remontés de 1,0 % à 3,9 % (Moody’s). Les faillites ont atteint 642 en 2023 (S&P Global MI). Quand le capital a un coût, la discrimination redevient possible — et la sélection retrouve de la valeur. La concentration des indices cap-weighted (top 10 > 35 % du S&P 500, S&P Global) crée simultanément un risque de concentration et une opportunité pour les approches qui s’en écartent (equal-weight, value, international). L’analyse de la concentration est développée dans le pilier Actions et ETF.

Propriété 4 : les contraintes physiques ajoutent une dimension absente du régime précédent

Le sous-investissement dans les hydrocarbures, la tension sur les métaux critiques et la fragmentation géopolitique — documentés dans le pilier Matières premières — constituent des risques d’offre que les portefeuilles construits dans le régime 2009-2021 n’ont pas intégrés. Les matières premières ont été historiquement la seule classe d’actifs positivement corrélée à l’inflation inattendue (Gorton, Rouwenhorst, 2006 ; AQR). L’or a progressé de 1 060 $ en 2015 à plus de 2 400 $ en 2024 (LBMA), porté par les achats records des banques centrales (1 037 tonnes en 2023, 1 045 tonnes en 2024, WGC). La construction de portefeuille dans un régime de contraintes physiques nécessite de considérer les matières premières non comme un pari tactique mais comme une couverture structurelle — contre l’inflation, contre les chocs d’offre et contre la dégradation des termes de l’échange. L’analyse de la transmission des contraintes physiques est développée dans le sous-pilier Énergie et contraintes physiques.

L’allocation : processus avant performance

La distinction entre processus et résultat est la discipline intellectuelle la plus importante — et la plus systématiquement violée — en matière d’investissement. Une allocation peut produire un bon résultat pour de mauvaises raisons (être surpondéré en tech pendant un bull market n’est pas une compétence — c’est un alignement chanceux avec le régime). Une allocation peut produire un mauvais résultat à court terme pour de bonnes raisons (la diversification coûte de la performance quand un seul facteur domine, comme en 2023). Cette distinction est approfondie dans notre article de référence : pourquoi la stratégie doit précéder l’analyse de la performance.

L’allocation d’actifs détermine l’essentiel de la performance à long terme (Brinson et al., 1986). En pratique, elle se décline en deux décisions hiérarchiquement distinctes. La première — l’allocation stratégique — fixe les proportions structurelles entre classes d’actifs (actions, obligations, matières premières, immobilier, cash) en fonction du régime dominant et de l’horizon de placement. Elle ne change que lorsque le régime change. La seconde — l’allocation tactique — ajuste les pondérations à la marge en fonction des signaux de cycle (révisions de bénéfices, courbe des taux, conditions financières). Elle est par nature modeste dans son amplitude. La tentation permanente est d’inverser la hiérarchie — de faire de l’allocation tactique (market timing) le cœur de la stratégie au détriment de l’allocation stratégique. Les données empiriques montrent que les investisseurs qui font du timing détruisent en moyenne 1,5 % de rendement annualisé par rapport à ceux qui restent investis (Dalbar QAIB, 2024). Le sous-pilier Fondements de l’allocation explore en profondeur les approches classiques — 60/40, All-Weather, Risk Parity, Barbell — et les conditions dans lesquelles leurs hypothèses tiennent ou se révèlent fragiles.

Le risque : la variable que le rendement ne mesure pas

La gestion du risque constitue le véritable facteur différenciant entre une stratégie pérenne et une succession de prises de position opportunistes. Le rendement mesure ce qui s’est passé. Le risque mesure ce qui pourrait se passer — et la capacité du portefeuille à y survivre.

Le risque ne se réduit pas à la volatilité. Un portefeuille investi à 100 % en Treasuries a une volatilité faible — mais il a perdu 31 % en 2022 (ICE BofA 20+ ans). Un portefeuille investi à 100 % en fonds monétaires a une volatilité nulle — mais il perd 100 % de son pouvoir d’achat en 35 ans à 2 % d’inflation (calcul mathématique). Le risque pertinent est le risque de perte permanente de capital (drawdown non récupéré) et le risque de destruction de pouvoir d’achat (rendement réel négatif sur l’horizon). Le VIX ne mesure ni l’un ni l’autre — il mesure l’incertitude à 30 jours, pas le risque structurel.

Le régime actuel concentre des risques spécifiques que les modèles calibrés sur la décennie précédente ne capturent pas. Le risque de concentration (Magnificent 7 > 30 % du S&P 500, S&P Global) implique qu’un choc sur une poignée de titres affecte l’ensemble de l’indice. Le risque de corrélation instable (actions et obligations qui baissent simultanément) invalide les modèles de diversification classiques. Le risque de liquidité (profondeur du carnet d’ordres E-mini S&P -50 % depuis 2019, JPMorgan) signifie que la liquidité est abondante en temps normal et disparaît précisément quand elle est nécessaire. Le sous-pilier Gérer le risque approfondit ces dimensions et développe les stratégies de couverture et de dimensionnement des positions.

Lire le cycle : ce que les indicateurs avancés disent du positionnement

Aucune stratégie n’est universelle — chaque régime macroéconomique favorise des classes d’actifs et des facteurs distincts. L’enjeu n’est pas de prédire les points d’inflexion du cycle avec précision (personne ne le fait de manière fiable), mais d’éviter les incohérences flagrantes entre le positionnement du portefeuille et le régime en vigueur.

Les signaux de cycle empiriquement les plus fiables sont documentés dans les piliers analytiques d’Eco3min. La courbe des taux — l’écart entre les rendements longs et courts — a précédé chaque récession américaine depuis 1950 avec un délai de 12 à 24 mois lorsqu’elle s’inverse (Federal Reserve de New York). Le ratio de révisions de bénéfices — quand il passe sous 0,50 — précède les sous-performances du S&P 500 avec une probabilité supérieure à 70 % à 6 mois (Citi Research). Les conditions financières (Goldman Sachs Financial Conditions Index) se sont assouplies d’octobre 2023 à fin 2024, « défaisant » une partie du resserrement de la Fed, alors même que les Fed Funds restaient à 4,50 % — illustrant la divergence entre politique monétaire de jure et conditions de marché de facto. Les matières premières — le cuivre comme indicateur du cycle industriel, l’or comme indicateur du risque systémique — délivrent des signaux complémentaires aux indicateurs financiers. Le sous-pilier Lire le cycle développe cette grille de signaux et les mécanismes de rotation sectorielle qui en découlent.

Les biais comportementaux : l’ennemi intérieur

Les erreurs d’investissement les plus coûteuses résultent rarement d’un déficit d’information — elles résultent de biais cognitifs systématiques que la finance comportementale a documentés avec précision. L’investisseur moyen sous-performe le marché de 1,5 % par an (Dalbar QAIB, 2024) — non par manque de compétence, mais par incapacité à maintenir une discipline face aux émotions.

Trois biais sont structurellement destructeurs de valeur. Le biais de récence conduit à extrapoler le régime récent — les investisseurs qui ont calibré leur portefeuille sur 2009-2021 (corrélation négative, buy the dip systématique, tech growth dominant) ont subi les pertes les plus lourdes en 2022, précisément parce qu’ils avaient internalisé les propriétés d’un régime comme des constantes. Le FOMO (fear of missing out) conduit à surpondérer les actifs qui ont le plus monté récemment — en 2021, les flux vers les fonds tech/croissance ont atteint des records (ICI) au moment où les valorisations étaient les plus tendues. L’aversion à la perte conduit à vendre au pire moment — les retraits de fonds actions ont culminé en octobre 2022 (ICI), exactement au point bas du S&P 500 (3 577, 13 octobre 2022).

La réponse n’est pas l’absence d’émotion — c’est la mise en place de règles ex ante qui prévalent sur le jugement dans les moments de stress : rééquilibrage automatique, limites de concentration, critères de sortie prédéfinis, allocation stratégique revue à fréquence régulière (pas en réaction aux mouvements de marché). Le sous-pilier Les pièges de l’esprit décrypte ces mécanismes et propose des cadres de discipline.

L’allocation d’actifs n’est pas une optimisation de rendement — c’est une gestion de vulnérabilité face aux régimes macroéconomiques. Le régime 2009-2021 a produit un ensemble de propriétés — corrélation négative actions/obligations, volatilité supprimée, TINA, primes de risque comprimées — que la plupart des portefeuilles ont intériorisées comme des constantes. Elles ne l’étaient pas. Le régime qui émerge depuis 2022 se caractérise par des taux réels positifs qui changent le coût d’opportunité du capital, une corrélation instable qui rend la diversification conditionnelle, une dispersion qui restaure la valeur de la sélection, et des contraintes physiques qui ajoutent une dimension absente du régime précédent. Le diagnostic pertinent n’est pas « quoi acheter ? » mais « dans quel régime le portefeuille évolue-t-il, quelles sont les vulnérabilités propres à ce régime, et comment l’architecture du portefeuille absorbe-t-elle ces vulnérabilités ? ». Une stratégie solide ne cherche pas à battre le marché — elle structure le portefeuille pour traverser ce qu’il ne peut pas anticiper.