Risque de duration révélé : le bon du Trésor américain à 30 ans (1977–2026)

Un jeu de données quotidien qui suit le rendement du Trésor américain à 30 ans depuis 1977 — avec un indice synthétique de prix en zéro-coupon qui transforme un marché baissier obligataire invisible en une baisse directement comparable aux krachs boursiers.

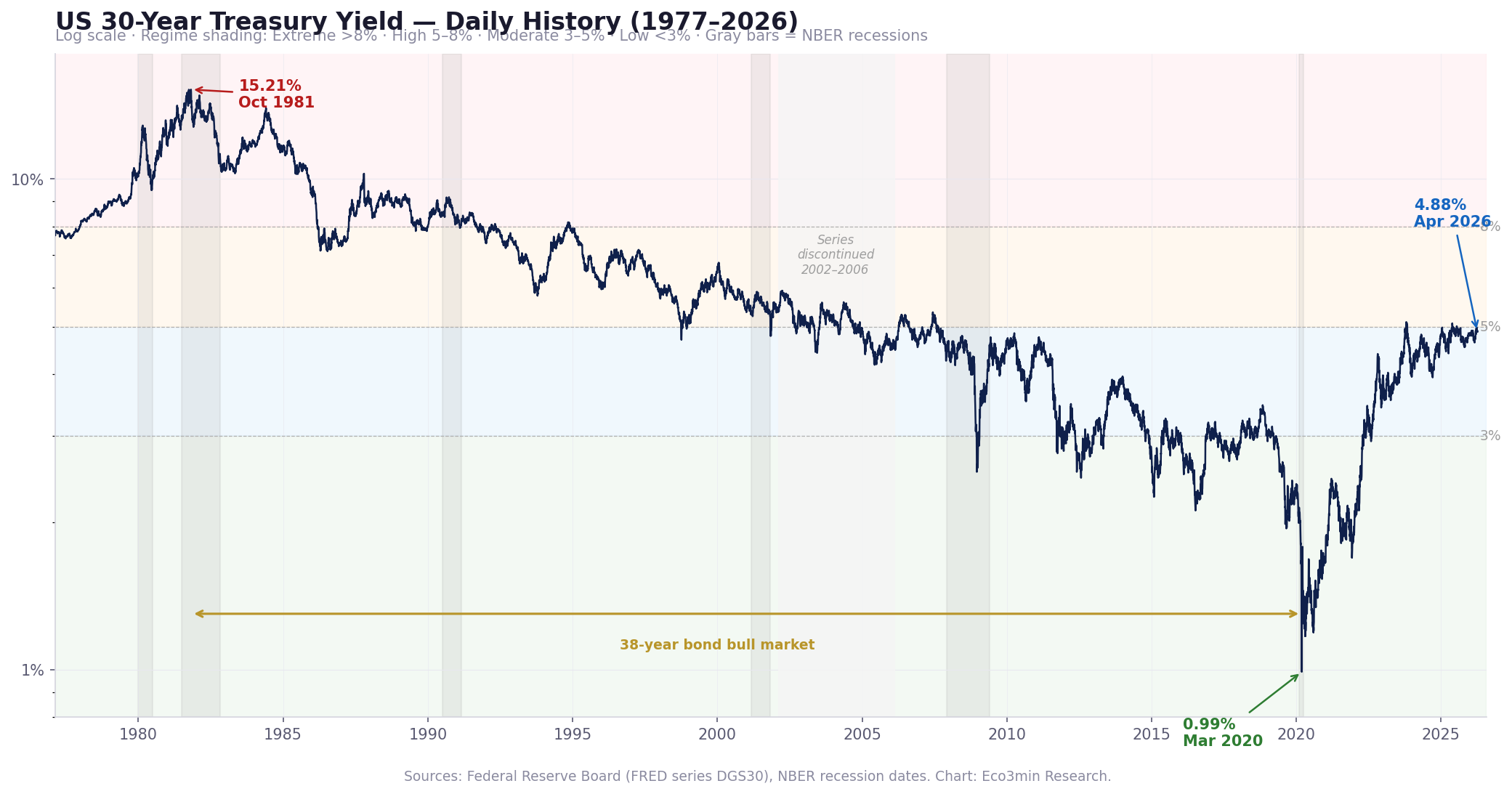

Le taux du Trésor américain à 30 ans en maturité constante (série FRED DGS30) est la référence souveraine la plus longue de la courbe des taux américaine. Sur 12 277 observations quotidiennes entre février 1977 et avril 2026, le rendement à 30 ans a oscillé entre un plus bas record de 0,99 % en mars 2020 et un pic de 15,21 % en octobre 1981. Cette page fournit le jeu de données quotidien complet ainsi qu’un indice synthétique de sensibilité prix en zéro-coupon — une variable dérivée qui convertit les mouvements de taux en une série de prix directement comparable aux indices actions. Le résultat rend visible ce que les graphiques de rendement cachent : l’ampleur du risque de duration intégré dans les obligations souveraines de très long terme. Éclairage complémentaire : notre page fondatrice sur la duration et la sensibilité au taux.

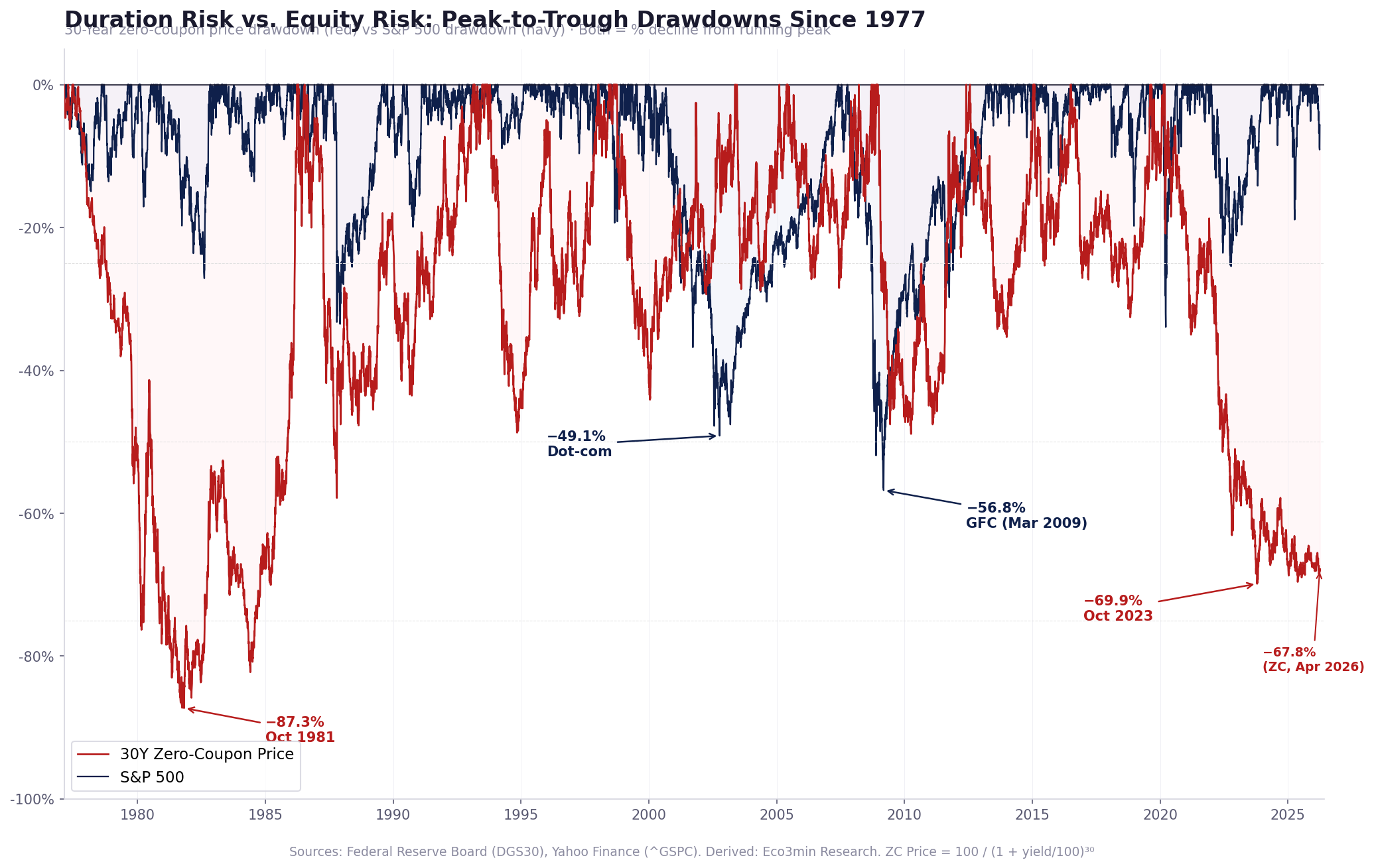

Entre mars 2020 et octobre 2023, l’indice de prix en zéro-coupon du Trésor à 30 ans a reculé de 69,9 % — une baisse supérieure à celle du S&P 500 pendant l’éclatement de la bulle Internet (−49,1 %), la crise financière de 2008 (−56,8 %) et la correction de 2022 (−25,4 %). Même l’ETF iShares 20+ Year Treasury Bond ETF (TLT), qui inclut les coupons, a chuté d’environ 48 % depuis son pic de 2020. Ce jeu de données mesure la sensibilité maximale à la duration — le mouvement de prix d’un instrument théorique sans coupon. Les pertes réelles des portefeuilles obligataires ont été nettement plus limitées grâce aux coupons, à des durations moyennes plus courtes et aux effets de réinvestissement (voir Contexte analytique et Limites).

Rendement 30 ans

Indice prix ZC

Drawdown ZC

Duration mod.

- L’indice de prix en zéro-coupon du Trésor à 30 ans a reculé de 69,9 % entre le 9 mars 2020 (rendement : 0,99 %) et le 19 octobre 2023 (rendement : 5,11 %) — un drawdown du pic au creux supérieur à la perte du S&P 500 pendant la crise financière de 2008 (−56,8 %), d’après les données FRED (série DGS30, relevées en avril 2026).

- Même en incluant les coupons, l’ETF iShares 20+ Year Treasury Bond ETF (TLT) a baissé d’environ 48 % depuis son plus haut de 2020, comme l’a rapporté Bloomberg en septembre 2023 — soit encore plus que le krach boursier de la bulle Internet.

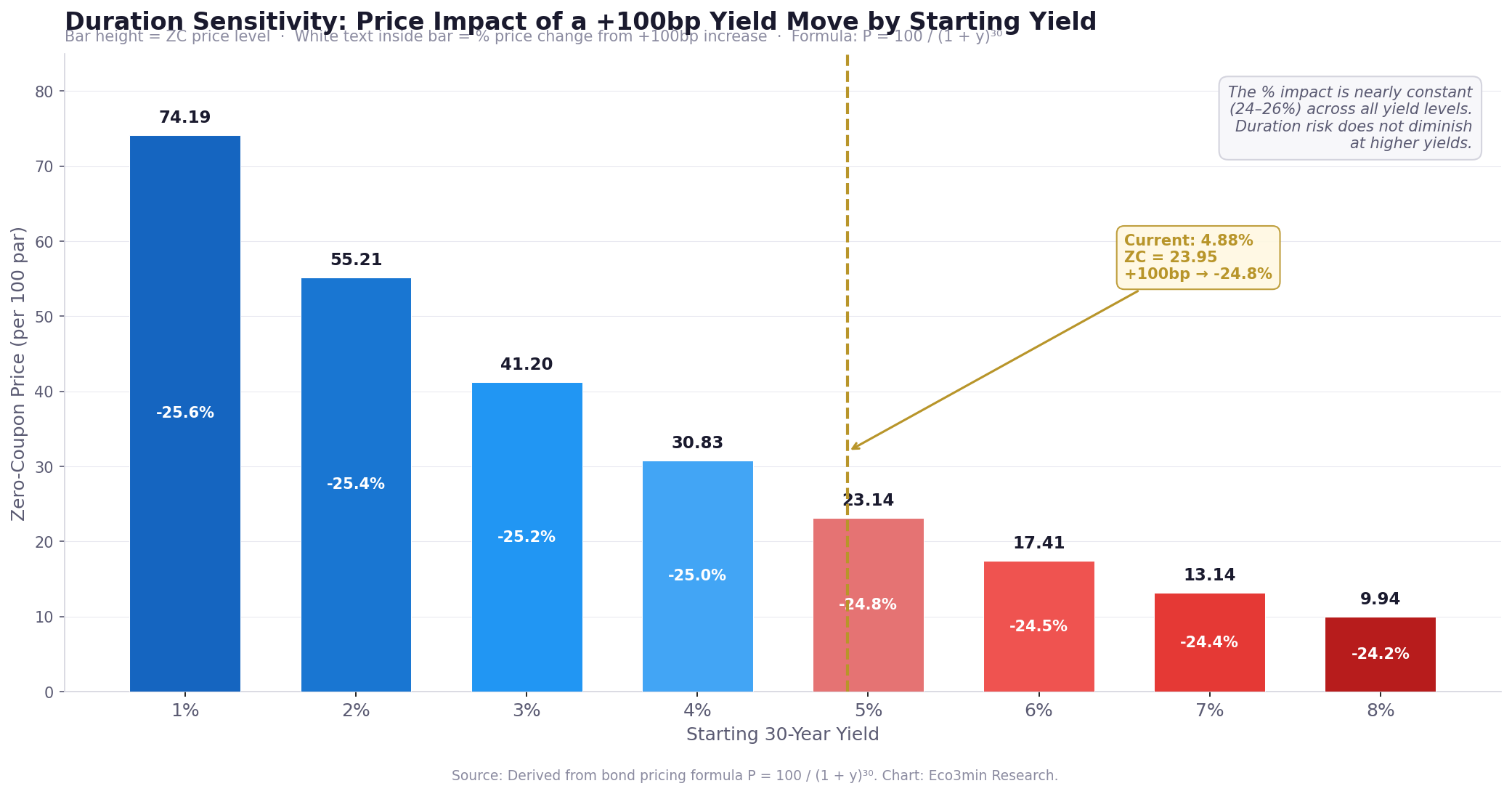

- Aux niveaux de rendement actuels (4,88 %), une hausse de 100 points de base du rendement à 30 ans entraîne une baisse d’environ 25 % du prix du zéro-coupon — la duration agit comme un levier intégré dans les obligations de long terme.

- Le rendement à 30 ans a passé 25,6 % de son historique dans le régime « Extrême » (au-dessus de 8 %), entièrement concentré entre 1977 et 1990. La médiane de la série depuis 1977 est de 5,46 %, ce qui place la lecture actuelle autour du 41e percentile.

- La gravité du drawdown 2020–2023 est indissociable de son point de départ : le rendement de 0,99 % du 9 mars 2020 était le plus bas de l’histoire de la série sur 49 ans. La même convexité qui a amplifié les gains pendant le marché haussier obligataire de 38 ans (prix ZC : +5 104 % de 1981 à 2020) a amplifié les pertes lorsque les taux se sont normalisés.

- En avril 2026, l’indice de prix en zéro-coupon reste 67,8 % sous son pic de mars 2020 — le marché obligataire ne s’est pas redressé, et aux rendements actuels, un retour complet exigerait que le rendement à 30 ans redescende sous 1 %.

12 277 observations quotidiennes · Fév. 1977 – Avr. 2026 · CC BY 4.0 · Mise à jour hebdomadaire ·

Méthodologie ·

Citer ce jeu de données

Observations

Rendement max (oct. 1981)

Rendement min (mars 2020)

Médiane du rendement

Drawdown ZC max (post-2006)

Percentile actuel

Graphique : rendement du Trésor américain à 30 ans — historique quotidien (1977–2026)

L’arc complet : de 7,70 % à 15,21 % à 0,99 %, puis retour

Taux du Trésor à 30 ans en maturité constante avec zones de régime de rendement et barres de récession NBER. La série est interrompue entre février 2002 et février 2006 (lacune affichée).

L’historique sur 49 ans du rendement à 30 ans est dominé par un seul arc structurel : la montée de 7,70 % à 15,21 % (1977–1981), suivie d’un déclin séculaire de 38 ans jusqu’à 0,99 % (2020), puis d’un retournement rapide à 5,11 % fin 2023. Le rendement n’a passé que 13,8 % de son historique sous 3 % — un régime presque entièrement concentré entre 2019 et 2022.

Sources : Federal Reserve Board (série FRED DGS30), récessions NBER. Graphique : Eco3min Research.

{kind=link}

Comment lire ce graphique

Le graphique trace le taux quotidien du Trésor à 30 ans en maturité constante, tel que publié par la Federal Reserve Board (H.15 Statistical Release). Les zones de fond indiquent quatre régimes de rendement : Extrême (au-dessus de 8 %, rouge), Élevé (5–8 %, orange), Modéré (3–5 %, bleu clair) et Faible (en dessous de 3 %, vert). Les barres verticales grises marquent les récessions datées par le NBER. Le trou entre février 2002 et février 2006 reflète la décision du Trésor d’interrompre les émissions de bons du Trésor à 30 ans — la série a été réintroduite en février 2006.

Le rendement seul ne révèle pas l’impact de ces mouvements sur le prix. Un passage de 1 % à 5 % et un passage de 5 % à 9 % représentent tous deux 400 points de base — mais le premier provoque une baisse de 69 % du prix d’un instrument zéro-coupon, tandis que le second entraîne une baisse de 46 %. Cette asymétrie — la convexité de la tarification obligataire — explique pourquoi le graphique de comparaison des drawdowns ci-dessous raconte une histoire fondamentalement différente de celle du graphique de rendement. Pour voir comment le rendement à 30 ans interagit avec les maturités plus courtes, consultez notre jeu de données du Trésor à 10 ans et l’analyse du spread de courbe des taux.

Le marché baissier caché : quand les « actifs sûrs » baissent plus que les actions

Le récit dominant veut que les obligations souveraines soient des actifs sûrs — l’endroit où le capital se réfugie lorsque les actions deviennent volatiles. Pour les Trésors à courte duration, cette description est correcte. Mais pour le bond à 30 ans, elle a toujours été trompeuse. La duration — la sensibilité du prix d’une obligation aux variations de taux — transforme la dette publique de long terme en l’un des instruments les plus volatils de tout le segment obligataire. Cette vulnérabilité structurelle est analysée dans inflation et obligations : pourquoi elles souffrent en premier.

Les données racontent une autre histoire que le récit de sécurité ne le laisse entendre. Entre le 9 mars 2020 et le 19 octobre 2023, l’indice de sensibilité prix en zéro-coupon du Trésor à 30 ans a reculé de 69,9 % — un drawdown supérieur à la perte maximale du S&P 500 pendant la crise financière de 2008 (56,8 %, selon les données FRED). Il ne s’agissait pas d’un cas marginal sur un produit levier. C’était la conséquence mécanique d’une hausse de 412 points de base du rendement à 30 ans, de 0,99 % à 5,11 %, en 43 mois. Cette mécanique de transmission des taux longs s’inscrit dans le cadre des cycles de taux Eco3min.

Une précision analytique importante s’impose : l’indice zéro-coupon représente une sensibilité maximale à la duration — un construit théorique qu’aucun investisseur ne détient réellement. L’ETF iShares 20+ Year Treasury Bond ETF (TLT), qui suit un portefeuille de Treasuries portant coupon et dont l’échéance dépasse 20 ans, a reculé d’environ 48 % depuis son plus haut de 2020 jusqu’à son creux d’octobre 2023, selon Bloomberg. Même cette mesure plus conservatrice dépasse le drawdown de la bulle Internet du S&P 500 (49,1 %) et se rapproche de très près de celui de la crise de 2008 (56,8 %). La sévérité du marché baissier obligataire n’est pas un artefact de la construction zéro-coupon — c’en est la conséquence directe de la duration. Réponse liée : notre point sur la duration.

Cette analyse utilise un indice synthétique zéro-coupon. L’indice de sensibilité prix en zéro-coupon (P = 100 / (1 + y)^30) représente le prix d’un flux unique reçu dans 30 ans. Il isole la sensibilité maximale à la duration. Aucun portefeuille obligataire réel n’exprime une telle volatilité de prix, car : (1) les paiements de coupons réduisent la duration effective, (2) la plupart des portefeuilles obligataires détiennent un mélange de maturités, et (3) le réinvestissement des coupons compense partiellement les baisses de prix.

Ce que ce jeu de données ne mesure pas. L’indice zéro-coupon mesure la sensibilité du prix au mark-to-market — il ne tient pas compte du rendement total (coupons réinvestis), du risque de crédit (absent pour les Treasuries) ni de la garantie contractuelle du pair à l’échéance. Contrairement aux actions, un zéro-coupon à 30 ans acheté à n’importe quel rendement reviendra à 100 à l’échéance. Le « drawdown » mesure la volatilité intermédiaire du prix, pas une perte permanente de capital. Un investisseur qui aurait conservé un zéro-coupon à 30 ans de 2020 jusqu’à l’échéance en 2050 recevra le pair, indépendamment des fluctuations intermédiaires. Sur l’ensemble des 49 ans de l’échantillon, les Treasuries de longue duration ont délivré des rendements totaux positifs — l’indice Bloomberg US Long Treasury Total Return a composé à environ 7 % annualisé depuis 1973.

Comparaison des drawdowns : obligations contre actions depuis 1977

La comparaison des drawdowns transforme le concept abstrait de « hausse des taux » en quelque chose d’immédiatement compréhensible : une baisse de prix mesurée dans les mêmes unités que les pertes boursières. Présenté ainsi, le marché baissier obligataire 2020–2023 n’est plus une note de bas de page sur les taux d’intérêt — il devient l’une des plus fortes contractions d’actifs de l’histoire financière moderne.

Risque de duration vs risque actions : drawdowns du pic au creux depuis 1977

Drawdown du prix zéro-coupon à 30 ans (rouge) superposé au drawdown du S&P 500 (bleu marine). Les deux sont mesurés comme une baisse en pourcentage par rapport au plus haut mobile.

L’indice de prix en zéro-coupon à 30 ans a passé plus de temps en drawdown profond que le S&P 500 sur l’ensemble des 49 ans de l’échantillon. En avril 2026, l’indice ZC reste 67,8 % sous son pic de mars 2020 — tandis que le S&P 500 a retrouvé de nouveaux sommets. Le risque de duration n’est pas une préoccupation théorique. C’est le risque dominant des obligations souveraines de long terme.

Sources : Federal Reserve Board (DGS30), Yahoo Finance (^GSPC). Dérivé : Eco3min Research. Prix ZC = 100 / (1 + rendement/100)^30.

{kind=link}

Le tableau de bord des drawdowns

| Épisode | Actif | Drawdown | Durée | Récupéré ? |

|---|---|---|---|---|

| Choc Volcker (1977–1981) | Prix ZC 30 ans | −86.8% | 56 mois | Oui (vers ~2016) |

| Normalisation post-COVID (2020–2023) | Prix ZC 30 ans | −69.9% | 43 mois | Non (−67,8 % en avr. 2026) |

| Post-COVID (2020–2023) | TLT (rendement total) | −48.4% | 48+ mois | Non |

| Crise financière mondiale (2007–2009) | S&P 500 | −56.8% | 17 mois | Oui (mars 2013) |

| Krach Internet (2000–2002) | S&P 500 | −49.1% | 31 mois | Oui (mai 2007) |

| Krach COVID (fév.–mars 2020) | S&P 500 | −33.9% | 1 mois | Oui (août 2020) |

| Correction de 2022 | S&P 500 | −25.4% | 10 mois | Oui (janv. 2024) |

La comparaison révèle une asymétrie structurelle : les drawdowns actions sont généralement brutaux et courts (la crise de 2008 a duré 17 mois), alors que les drawdowns obligataires sont lents et persistants (le drawdown ZC 2020–2023 n’a pas été récupéré après plus de six ans). Le mécanisme est fondamentalement différent : les actions se redressent par la croissance des bénéfices, tandis que les obligations ne se redressent que si les rendements reviennent à leurs anciens plus bas — ce qui suppose un renversement complet du cycle monétaire. Pour comprendre comment les décisions de la Réserve fédérale interagissent avec les taux longs, voir notre analyse du taux des Fed Funds.

Mécanique de duration : pourquoi 100 points de base ne valent pas toujours 100 points de base

L’obligation zéro-coupon à 30 ans a une duration modifiée d’environ 30/(1+y) années. À un rendement de 1 %, la duration modifiée est de 29,7 ans — ce qui signifie qu’une hausse d’un point de pourcentage du rendement entraîne une baisse d’environ 29,7 % du prix. Le rendement à 30 ans agit ainsi comme une condition financière à transmission directe — voir la dynamique des conditions financières et de liquidité. À un rendement de 8 %, la duration modifiée tombe à 27,8 ans — le même mouvement d’un point produit alors une baisse de 27,8 %. La duration n’est pas constante ; elle varie avec le niveau des rendements. Sur ce point : duration et convexité, deux niveaux de sensibilité aux taux.

Mais l’asymétrie la plus importante est entre les hausses et les baisses de rendement. En raison de la convexité — la courbure de la relation prix-rendement — une baisse de 100 points de base du rendement produit un gain de prix plus important qu’une hausse de 100 points de base ne produit de perte. C’est pourquoi le marché haussier obligataire de 38 ans a généré des performances si extraordinaires : les mathématiques de la convexité ont récompensé les baisses de taux de manière disproportionnée. Voir aussi : Notre Q&A sur la convexité.

Sensibilité de duration : impact prix d’un mouvement de +100pb selon le rendement de départ

Niveau du prix en zéro-coupon et variation en pourcentage pour une hausse hypothétique de 100 points de base, à chaque niveau de rendement initial.

Une hausse de 100 points de base du rendement provoque une baisse d’environ 24–26 % du prix du zéro-coupon à 30 ans, quel que soit le niveau de rendement initial. Le risque de duration ne dépend pas de l’endroit où se situent les rendements — c’est une caractéristique constante de la maturité de 30 ans. La différence est que, lorsqu’on part de 1 %, il existe beaucoup plus de points de base potentiels à la hausse des rendements (et donc à la baisse des prix) que lorsqu’on part de 8 %. Angle complémentaire : Duration ou convexité : ce qui change vraiment.

Source : dérivée de la formule obligataire P = 100 / (1 + y)^30. Graphique : Eco3min Research.

{kind=link}

Tableau de sensibilité de duration

| Rendement initial | Prix ZC | +100pb → Nouveau prix | Variation de prix | Duration modifiée |

|---|---|---|---|---|

| 1% | 74.19 | 55.21 | −25.6% | 29.7 ans |

| 2% | 55.21 | 41.20 | −25.4% | 29.4 ans |

| 3% | 41.20 | 30.83 | −25.2% | 29.1 ans |

| 4% | 30.83 | 23.14 | −25.0% | 28.8 ans |

| 4.88% (actuel) | 23.95 | 17.98 | −24.8% | 28.6 ans |

| 5% | 23.14 | 17.41 | −24.8% | 28.6 ans |

| 6% | 17.41 | 13.14 | −24.5% | 28.3 ans |

| 7% | 13.14 | 9.94 | −24.4% | 28.0 ans |

| 8% | 9.94 | 7.54 | −24.2% | 27.8 ans |

Le tableau révèle une idée contre-intuitive : l’impact de prix en pourcentage d’un mouvement de 100 points de base est presque constant quel que soit le niveau de rendement (24–26 %). Mais l’impact en dollars varie énormément. À 1 %, une hausse de 100pb détruit 18,98 $ de valeur pour 74,19 $ de prix. À 8 %, elle détruit 2,40 $ pour 9,94 $ de prix. Le risque est proportionnel — mais l’exposition absolue est bien plus élevée lorsque les rendements sont faibles, précisément quand les investisseurs se sentent le plus en sécurité. Pour voir comment ces mouvements de taux affectent les coûts du logement, consultez notre jeu de données sur le taux hypothécaire à 30 ans.

Et ensuite ? Rendements futurs du S&P 500 par régime de rendement

Si le rendement à 30 ans sert de baromètre des anticipations de taux de long terme, son niveau prédit-il les rendements actions à venir ? La distribution des rendements futurs selon le régime de rendement fournit une réponse partielle — avec d’importantes réserves liées à la composition de l’échantillon et aux fenêtres chevauchantes.

| Régime de rendement | n | Rendement médian à 6m | Rendement médian à 12m | IQR 12m (P25–P75) | % positif à 12m | MDD 12m (médiane) |

|---|---|---|---|---|---|---|

| Faible (<3%) | 1,691 | +7.1% | +14.1% | −0.3% à +20.2% | 74.3% | −10.2% |

| Modéré (3–5%) | 3,409 | +5.7% | +11.8% | +4.2% à +17.6% | 84.9% | −10.3% |

| Élevé (5–8%) | 3,786 | +4.9% | +9.7% | −1.3% à +21.6% | 72.9% | −10.8% |

| Extrême (>8%) | 3,139 | +5.9% | +12.6% | +3.9% à +23.2% | 80.9% | −10.2% |

Le régime de rendement « Modéré » (3–5 %) a offert la plus forte proportion de rendements positifs à 12 mois (84,9 %) ainsi que la dispersion interquartile la plus serrée (+4,2 % à +17,6 %). Le régime « Élevé » (5–8 %) a affiché la plus faible probabilité de rendements positifs (72,9 %) et la dispersion la plus large — ce qui concorde avec l’idée que des taux plus élevés reflètent une plus grande incertitude macroéconomique. Le régime « Extrême » (>8 %), concentré au début des années 1980, a livré de solides rendements médians (+12,6 %) alors que la baisse ultérieure des taux a soutenu à la fois les obligations et les actions.

Les fenêtres quotidiennes chevauchantes gonflent les tailles apparentes d’échantillon — les 3 409 observations du régime Modéré représentent des échantillons corrélés, pas des essais indépendants. Des fenêtres mensuelles non chevauchantes réduiraient le nombre d’observations d’environ 95 %. Les transitions de régime sont définies par la première observation de chaque régime. Les rendements futurs utilisent la clôture du S&P 500 à la date d’observation. Pour les rendements actions futurs conditionnés à d’autres mesures de volatilité, voir notre analyse de l’indice de volatilité VIX.

Les distributions passées ne sont pas prédictives des résultats futurs. Les statistiques conditionnelles par régime décrivent des tendances historiques, pas des rendements attendus.

- ▸ Rendement 30 ans à 4,88 % : Un passage durable au-dessus de 5,11 % (le pic d’octobre 2023) marquerait un nouveau sommet de cycle — dernier atteint le 19 octobre 2023. Un franchissement de 5,50 % ferait passer le prix ZC sous 19,3, accentuant le drawdown à −74 %.

- ▸ Frontière de régime à 5,00 % : La lecture actuelle se situe juste sous le seuil Modéré/Élevé. Un passage au-dessus de 5 % déplacerait la classification vers le régime Élevé (5–8 %), historiquement associé à une dispersion plus large des rendements actions (IQR : −1,3 % à +21,6 %). Voir notre page sur le spread de courbe des taux pour le contexte de la dynamique de courbe.

- ▸ Seuil de reprise à 0,99 % : L’indice de prix ZC ne peut revenir à son pic de mars 2020 que si le rendement à 30 ans retombe sous 1 % — un niveau atteint une seule fois en 49 ans. Aux rendements actuels, le marché baissier obligataire est structurellement irréversible en l’absence d’un cycle d’assouplissement monétaire extrême.

- ▸ Prochain catalyseur : Décision du FOMC (prochaine réunion planifiée). Annonce trimestrielle de refinancement du Trésor. Ces deux événements affectent directement l’offre et la demande de duration à l’extrémité longue de la courbe.

Classification des régimes de rendement

Le jeu de données classe chaque observation quotidienne dans l’un des quatre régimes de rendement définis par le niveau du DGS30. Ces seuils ne sont pas arbitraires — ils correspondent à des bornes économiquement significatives : le seuil de 3 % approxime l’objectif d’inflation de long terme plus un rendement réel minimal, tandis que le seuil de 8 % correspond au niveau au-dessus duquel le coût du service de la dette a historiquement contraint la politique budgétaire.

1 691 observations (13,8 % de l’échantillon). Concentré entre 2019 et 2022. Sensibilité maximale à la duration — un mouvement de 100pb produit environ 26 % de variation de prix. Historiquement associé à des flux de fuite vers la qualité et à une politique monétaire accommodante.

3 654 observations (29,8 %). Le régime actuel (4,88 %). Historiquement associé à la plus faible dispersion des rendements actions et à la plus forte probabilité de rendements positifs à 12 mois (84,9 %).

3 793 observations (30,9 %). Le régime le plus fréquent sur l’ensemble de l’échantillon. Inclut les années 1990 et le début des années 2000. Large dispersion des rendements actions (IQR : −1,3 % à +21,6 %).

3 139 observations (25,6 %). Entièrement concentré entre 1977 et 1990 (ère Volcker). À ces niveaux, les prix ZC vont de 1,43 à 9,94 — l’obligation à 30 ans se traite comme un instrument à décote profonde.

Calculateur de risque de duration

Calculateur de sensibilité du prix zéro-coupon

Ajustez le rendement à 30 ans pour voir le prix du zéro-coupon, la duration modifiée et l’impact d’un mouvement de ±100pb.

Prix ZC

Duration mod. (ans)

Si rendement −100bp

Si rendement +100bp

Points de bascule historiques

Octobre 1981 — Le pic Volcker : 15,21 %

Le 26 octobre 1981, le rendement du Trésor à 30 ans a atteint 15,21 % — le niveau le plus élevé de l’histoire de la série. Le prix en zéro-coupon s’établissait à 1,43, après avoir chuté de 86,8 % par rapport à son niveau de départ de 10,80 en février 1977 (rendement : 7,70 %). La Réserve fédérale, sous Paul Volcker, avait porté le taux des Fed Funds au-dessus de 19 % pour briser la spirale inflationniste qui avait poussé l’IPC au-dessus de 14 % en glissement annuel. Ce moment fondateur est replacé dans la trame plus large des régimes monétaires dans le guide complet sur l’inflation. Le rendement à 30 ans reflétait non seulement le niveau des taux directeurs, mais aussi le scepticisme profond du marché quant à la victoire durable contre l’inflation — la prime de terme intégrait une prime de risque inflationniste qui mettrait des années à se résorber. Le S&P 500 s’élevait à 118,16 à cette date. Pour contextualiser comment le resserrement Volcker a influencé le court bout de la courbe, consultez notre jeu de données du bon du Trésor à 3 mois.

Octobre 1993 — Le creux d’avant le massacre : 5,78 %

En octobre 1993, le rendement à 30 ans était tombé à environ 5,78 %, porté par la reprise post-Guerre du Golfe et la consolidation budgétaire de l’ère Clinton. Le prix en zéro-coupon était monté à environ 18,27 depuis son creux de 1981 à 1,43 — une hausse de plus de 1 100 %. C’était le calme avant le massacre obligataire de 1994, lorsque la Fed a entamé un cycle de resserrement inattendu — un épisode emblématique des effets différés que documente notre étude sur les mécanismes de la politique monétaire restrictive — qui a propulsé le rendement à 30 ans au-dessus de 8 % en novembre 1994 — provoquant une baisse de 38,7 % du prix zéro-coupon en environ 12 mois.

Août 2020 — Le plus bas record : 1,19 %

Le 4 août 2020, le rendement à 30 ans a touché 1,19 % — le plus bas niveau durable de l’histoire de la série (le plus bas intrajournalier de 0,99 % du 9 mars 2020 s’est produit pendant la panique COVID et n’a duré que brièvement). L’indice de prix en zéro-coupon a atteint 70,12 (1,19 %) et avait culminé à 74,41 le 9 mars (0,99 %). À ces niveaux, la duration modifiée dépassait 29,6 ans — ce qui signifiait qu’une hausse d’un point de pourcentage du rendement effacerait près de 30 % de la valeur de l’obligation. Le S&P 500 se remettait de son creux COVID et cotait autour de 3 300. C’était l’apogée du marché haussier obligataire de 38 ans, et le point de départ du plus grand marché baissier obligataire depuis l’ère Volcker.

Octobre 2023 — Le creux du marché baissier : 5,11 %

Le 19 octobre 2023, le rendement à 30 ans a atteint 5,11 % — son plus haut niveau depuis 2007. L’indice de prix en zéro-coupon s’établissait à 22,42, soit une baisse de 69,9 % depuis le pic de mars 2020 à 74,41. La hausse de 412 points de base sur 43 mois avait produit un drawdown supérieur à la perte du S&P 500 pendant la crise financière de 2008 (−56,8 %). Le S&P 500 cotait lui-même à 4 278 à la même date — en baisse d’environ 12 % par rapport à son pic de janvier 2022, mais loin d’un drawdown comparable. Le marché obligataire et le marché actions étaient, pour la première fois depuis le début des années 1980, en marché baissier simultané — le cauchemar absolu d’un portefeuille 60/40. Pour comprendre comment ce choc de taux a affecté les marchés du crédit, voir notre analyse des spreads de crédit.

Avril 2026 — Situation actuelle : 4,88 %

Au 2 avril 2026, le rendement à 30 ans ressort à 4,88 %, ce qui le place au 41e percentile de toutes les observations historiques. L’indice de prix en zéro-coupon est de 23,95 — encore 67,8 % sous son pic de mars 2020. La duration modifiée est de 28,6 ans, ce qui signifie qu’un mouvement de 100 points de base à partir des niveaux actuels produirait une variation de prix d’environ 25 %. Le marché obligataire reste en marché baissier structurel : un retour au pic de 2020 exigerait que les rendements redescendent sous 1 %, ce qui supposerait un choc économique d’une intensité exceptionnelle. Pour une vision macro plus large, voir notre analyse des créations d’emplois non agricoles et l’historique de l’inflation CPI.

Méthodologie

Formule de base

Cette formule calcule la valeur actuelle de 100 $ reçus dans 30 ans, actualisés au rendement actuel du Trésor à 30 ans. Elle représente la sensibilité du prix d’une obligation zéro-coupon — l’instrument à duration maximale pour une maturité donnée. La duration modifiée est égale à 30 / (1 + y), où y est le rendement décimal.

Algorithme de classification des régimes

Les seuils sont fixes et appliqués uniformément à l’ensemble de l’échantillon. Sensibilité : déplacer les seuils de ±50pb modifie les effectifs de 5 à 12 %, mais n’altère pas les conclusions directionnelles. Le seuil de 3 % correspond approximativement à 1 % de rendement réel plus 2 % d’objectif d’inflation. Le seuil de 8 % marque le niveau au-dessus duquel toutes les observations se situent dans la période 1977–1990 de l’ère Volcker / post-Volcker.

Lacune de données : février 2002 – février 2006

Le Trésor américain a interrompu l’émission des obligations à 30 ans en octobre 2001. Le mouvement inverse — déficits et émissions massives plutôt qu’excédents — est analysé dans comment le déficit budgétaire et l’émission de dette pèsent sur la demande de Treasuries. La série DGS30 a été publiée pour la dernière fois le 15 février 2002 (rendement : 5,41 %) et a repris le 9 février 2006 (rendement : 4,53 %). Cette lacune de 4 ans n’affecte pas le calcul du drawdown 2020–2023. Le plus haut mobile (zc_peak) est calculé comme un maximum cumulatif prospectif — la période de lacune est simplement absente de la série, sans aucune interpolation.

Conception du jeu de données

| Variable | Type | Unité | Source | Calcul |

|---|---|---|---|---|

| date | date | YYYY-MM-DD | FRED | Jour de marché |

| dgs30 | float | % | FRED DGS30 | Observation directe |

| zc_price | float | index | Dérivé | 100 / (1 + dgs30/100)^30 |

| modified_duration | float | years | Dérivé | 30 / (1 + dgs30/100) |

| zc_drawdown_pct | float | % | Dérivé | (zc_price − zc_peak) / zc_peak × 100 |

| yield_regime | string | category | Dérivé | Seuils fixes : 3 %, 5 %, 8 % |

| sp500 | float | index | Yahoo ^GSPC | Clôture quotidienne |

| sp500_drawdown_pct | float | % | Dérivé | (sp500 − sp500_peak) / sp500_peak × 100 |

| sp500_fwd_12m_pct | float | % | Dérivé | Rendement futur du S&P 500 à 12 mois |

| recession | bool | — | NBER | Indicateur de récession |

| yield_percentile | float | % | Dérivé | Rang dans l’échantillon complet |

Code Python de reproduction

# Reproduire l'indice de prix zéro-coupon à partir de FRED DGS30 import pandas as pd import numpy as np # Récupérer DGS30 depuis FRED url = "https://fred.stlouisfed.org/graph/fredgraph.csv?id=DGS30" df = pd.read_csv(url) df.columns = ['date', 'dgs30'] df['date'] = pd.to_datetime(df['date']) df['dgs30'] = pd.to_numeric(df['dgs30'], errors='coerce') df = df.dropna() # Calcul de l'indice de sensibilité prix zéro-coupon df['zc_price'] = 100 / (1 + df['dgs30'] / 100) ** 30 # Drawdown par rapport au plus haut mobile df['zc_peak'] = df['zc_price'].cummax() df['zc_drawdown_pct'] = (df['zc_price'] - df['zc_peak']) / df['zc_peak'] * 100 # Duration modifiée df['modified_duration'] = 30 / (1 + df['dgs30'] / 100) print(df.tail())

Télécharger le jeu de données

Licence : CC BY 4.0 — libre d’utilisation, de partage et d’adaptation avec attribution à Eco3min Research.

Données sources & références académiques

- Primaire Federal Reserve Board — H.15 Statistical Release, série DGS30 (taux du Trésor américain à 30 ans en maturité constante, quotidien, fév. 1977 – présent)

- Primaire Yahoo Finance — ^GSPC (clôture quotidienne du S&P 500, janv. 1977 – présent)

- Primaire National Bureau of Economic Research — dates de récession NBER (expansions et contractions du cycle économique américain)

- Référence Bloomberg — US Long Treasury Total Return Index (LUTLTRUU), US Treasury 20+ Year Index (LT11TRUU)

- Référence iShares — 20+ Year Treasury Bond ETF (TLT), historique des NAV et données de drawdown

- Recherche Ilmanen, A. (2011). Expected Returns: An Investor’s Guide to Harvesting Market Rewards. Wiley. Chapitre sur les primes de risque obligataires et la duration.

- Recherche Campbell, J.Y. & Shiller, R.J. (1991). « Yield Spreads and Interest Rate Movements: A Bird’s Eye View. » Review of Economic Studies, 58(3), 495–514.

- Recherche Greenwood, R. & Vayanos, D. (2014). « Bond Supply and Excess Bond Returns. » Review of Financial Studies, 27(3), 663–713.

Limites méthodologiques

- L’indice de prix zéro-coupon est un construit théorique — il mesure la sensibilité maximale à la duration, et non le prix réel d’un instrument négocié. Les pertes réelles des portefeuilles obligataires sont atténuées par les coupons, des durations moyennes plus courtes et les effets de réinvestissement.

- La série DGS30 comporte une lacune de 4 ans (fév. 2002 – fév. 2006) lorsque le Trésor a suspendu l’émission des obligations à 30 ans. Aucune interpolation n’est appliquée. Le calcul du drawdown cumulé réinitialise son plus haut mobile après la lacune.

- La comparaison des drawdowns avec les actions ne tient pas compte du rendement total. Les obligations du Trésor à long terme versent des coupons ; les actions versent des dividendes. Sur l’ensemble de l’échantillon, le revenu de coupon réduit substantiellement le drawdown effectif pour les détenteurs d’obligations.

- Les seuils des régimes de rendement (3 %, 5 %, 8 %) sont des nombres ronds arbitraires. Un déplacement des seuils de ±50pb modifie les effectifs des régimes mais n’altère pas les conclusions directionnelles.

- Les rendements futurs du S&P 500 sont calculés à partir de fenêtres quotidiennes chevauchantes, ce qui gonfle les effectifs apparents. Des fenêtres mensuelles non chevauchantes réduiraient les comptes d’environ 95 %.

- La comparaison entre drawdowns obligataires et boursiers ne tient pas compte des mécanismes de reprise. Les actions peuvent se redresser grâce à la croissance des bénéfices. Les prix obligataires ne se redressent que si les rendements baissent — ce qui exige un renversement du cycle monétaire. Ce sont des risques structurellement différents.

Foire aux questions

Quel est le rendement actuel du Trésor américain à 30 ans ?

Au 2 avril 2026, le taux du Trésor américain à 30 ans en maturité constante (série FRED DGS30) est de 4,88 %. Cela place le rendement actuel au 41e percentile de toutes les observations depuis février 1977 — en dessous de la médiane de la série, qui est de 5,46 %. L’indice de prix en zéro-coupon correspondant est de 23,95, soit une baisse de 67,8 % par rapport au pic de mars 2020 à 74,41.

Combien ont perdu les obligations du Trésor de long terme entre 2020 et 2023 ?

L’ampleur dépend de l’instrument. Un indice synthétique de prix zéro-coupon à 30 ans — qui isole la sensibilité maximale à la duration — a reculé de 69,9 % entre mars 2020 (rendement : 0,99 %) et octobre 2023 (rendement : 5,11 %). L’ETF iShares 20+ Year Treasury Bond ETF (TLT), qui inclut les coupons et détient un portefeuille d’obligations à maturités variées, a chuté d’environ 48 % depuis son plus haut de 2020. Les deux chiffres dépassent le drawdown de la bulle Internet du S&P 500 (49,1 %).

Pourquoi cette page utilise-t-elle un indice zéro-coupon plutôt que les prix réels des obligations ?

L’indice zéro-coupon isole le risque de duration dans sa forme la plus pure. Les obligations à coupon ont une duration effective plus courte, car les paiements périodiques réduisent la durée moyenne jusqu’aux flux de trésorerie. En supprimant les coupons, l’indice montre ce qu’une hausse de 412 points de base du rendement fait à la valeur actuelle d’un flux unique reçu dans 30 ans. C’est une mesure de sensibilité — l’impact de prix maximal possible — et non la représentation de la perte d’un portefeuille réel. Cela rend le risque de duration visible et comparable aux drawdowns actions, ce qui est autrement impossible avec un simple graphique de rendement.

Une obligation du Trésor à 30 ans est-elle plus risquée que les actions ?

Cela dépend de la définition du risque. En termes de drawdown de marché du pic au creux, l’indice de prix zéro-coupon à 30 ans a enregistré des baisses plus importantes que le S&P 500 durant plusieurs périodes — notamment en 2020–2023 (−69,9 % contre −25,4 %). Cependant, les obligations du Trésor comportent un risque de crédit nul et garantissent le pair à l’échéance. Un investisseur qui achète un zéro-coupon à 30 ans et le conserve jusqu’à maturité recevra 100 $ quels que soient les mouvements intermédiaires. Le risque se situe dans l’intervalle : si vous devez vendre avant l’échéance, la duration détermine votre sensibilité au prix. Pour un investisseur qui conserve jusqu’à maturité, le « drawdown » est économiquement sans importance.

Pourquoi le Trésor à 30 ans a-t-il été interrompu entre 2002 et 2006 ?

Le département du Trésor a annoncé en octobre 2001 qu’il suspendait l’émission d’obligations à 30 ans, invoquant une baisse des besoins d’emprunt liée aux excédents budgétaires de la fin des années 1990 et du début des années 2000. La dernière adjudication à 30 ans avant la suspension a eu lieu en août 2001. La décision a été inversée en février 2006, lorsque le Trésor a repris les émissions à 30 ans afin de profiter de conditions d’emprunt longues favorables et de la demande croissante des fonds de pension et des assureurs. La série FRED DGS30 reflète cette lacune — aucune valeur interpolée n’est fournie.

Le marché du Trésor à 30 ans peut-il revenir aux niveaux de 2020 ?

Un retour de l’indice de prix en zéro-coupon à son pic de mars 2020, soit 74,41, exigerait que le rendement à 30 ans retombe sous 1 % — un niveau atteint une seule fois en 49 ans, lors d’une fuite vers la qualité provoquée par la pandémie mondiale. Au rendement actuel de 4,88 %, le prix zéro-coupon devrait augmenter d’environ 211 % pour revenir à 74,41. Cela supposerait un choc économique suffisamment sévère pour ramener les rendements réels profondément en territoire négatif sur toute la courbe — un scénario mathématiquement possible mais historiquement inédit en dehors de mars 2020.

بحاث مرتبطes

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.