Pourquoi les décisions de politique monétaire mettent du temps à se diffuser dans l’économie réelle

Pourquoi les décisions monétaires mettent du temps à affecter l’économie réelle : canaux indirects, frictions financières et effets différés.

La politique monétaire agit avec un décalage structurel. Entre la décision d’une banque centrale et l’ajustement observable de l’activité, de l’inflation ou de l’investissement, l’économie traverse une chaîne de mécanismes intermédiaires soumis à des frictions financières et contractuelles.

Comprendre cette temporalité évite d’assimiler lenteur et inefficacité. Les canaux de transmission ne sont ni synchrones ni automatiques : ils dépendent des bilans privés, des structures de financement et des anticipations des agents économiques. La réaction macroéconomique relève d’une propagation séquentielle, pas d’un effet instantané.

Les décisions de politique monétaire sont souvent jugées à l’aune de leurs effets immédiats, alors même qu’elles opèrent dans un système économique profondément frictionnel. Entre le moment où une banque centrale agit et celui où l’activité, l’inflation ou l’investissement réagissent, de multiples mécanismes intermédiaires entrent en jeu. Ces canaux de transmission ne sont ni synchrones ni automatiques : ils dépendent des bilans, des structures financières et des anticipations des agents.

Cette réalité nourrit une incompréhension fréquente, où l’absence de réaction rapide est assimilée à une inefficacité. Replacer ces délais et ces asymétries dans leur logique économique permet de comprendre la véritable temporalité macrofinancière de la politique monétaire. Les données citées proviennent des publications de la BCE, de la Réserve fédérale, de la Banque des règlements internationaux et d’institutions statistiques nationales.

Ce qui rend ce sujet plus stratégique qu’il n’y paraît tient au décalage croissant entre la vitesse des annonces monétaires et la lenteur des ajustements réels. Dans un environnement où les baisses de taux engagées depuis 2024 alimentent déjà des anticipations de reprise, la temporalité effective de la transmission devient déterminante pour interpréter correctement la phase du cycle.

Une architecture de diffusion fragmentée

La politique monétaire ne se transmet pas par un canal unique. La cartographie détaillée des canaux de transmission monétaire permet de comprendre pourquoi les effets observés sont étalés dans le temps. Les taux directeurs fixés par une banque centrale influencent d’abord les conditions interbancaires, puis se propagent vers les taux obligataires, les conditions de crédit, les prix d’actifs et les taux de change. Chacun de ces vecteurs obéit à sa propre temporalité. Le canal des taux de marché réagit en quelques jours. Le canal du crédit bancaire met plusieurs trimestres à produire des effets tangibles sur la consommation ou l’investissement.

Cette estimation remonte aux travaux de Milton Friedman dans les années 1960 sur les « long and variable lags ».

Ces délais ont été particulièrement visibles lors du cycle récent de hausse des taux et de ses effets retardés, où l’impact sur l’activité réelle s’est matérialisé bien après le pic des taux directeurs.

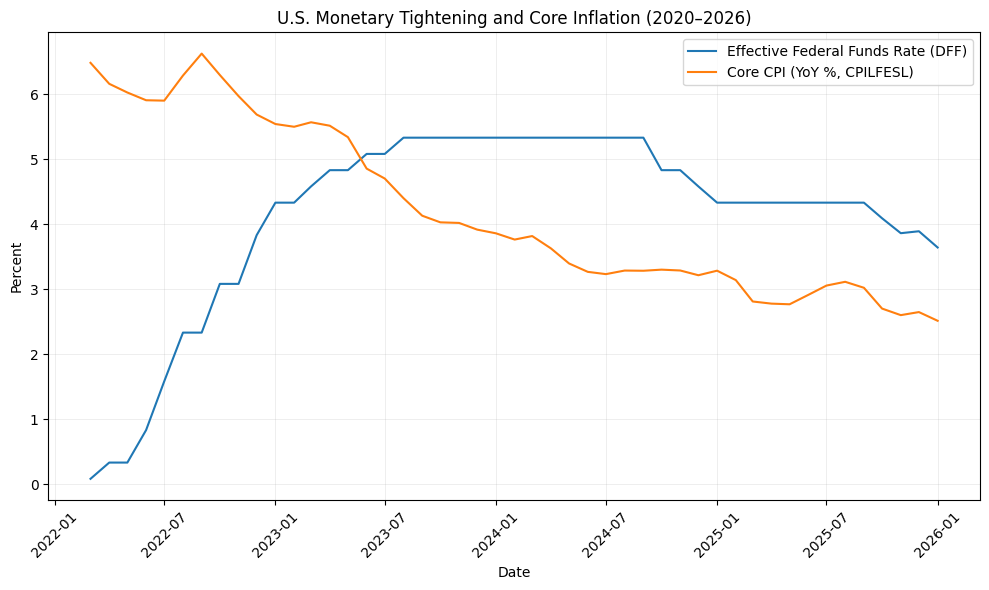

Le délai moyen entre une action monétaire et son impact observable sur l’activité réelle oscille entre 12 et 24 mois — un ordre de grandeur que les cycles récents n’ont pas fondamentalement remis en cause. La cartographie des différents canaux de transmission monétaire permet de saisir pourquoi ces rythmes ne s’additionnent pas de manière linéaire.Le rôle des conditions de liquidité et financières dans la séquence de transmission est déterminant : elles forment le premier maillon observable de la chaîne, bien avant les ajustements de l’économie réelle.

Le filtre du crédit et des bilans bancaires

La transmission monétaire passe en grande partie par le système bancaire, comme détaillé dans notre analyse de la transmission monétaire par le crédit bancaire. Or les banques ne répercutent pas mécaniquement les variations de taux directeurs. Leurs décisions d’octroi de crédit dépendent de la solidité de leurs bilans, des contraintes prudentielles (Bâle III, ratio de levier) et de leur perception du risque de défaut.

Selon le Bank Lending Survey de la BCE (T4 2025), les banques de la zone euro ont maintenu des critères d’octroi restrictifs pour les prêts aux entreprises, malgré l’amorce du cycle de baisse des taux. Le Senior Loan Officer Opinion Survey de la Fed (janvier 2026) confirme une dynamique comparable : la détente monétaire ne se traduit pas automatiquement par un assouplissement des conditions de crédit.

Confondre baisse des taux directeurs et relâchement effectif du crédit. Une banque centrale abaisse un taux de référence, mais les banques commerciales ajustent leurs conditions selon leurs propres contraintes bilancielles. Le décalage entre les deux crée une zone d’ombre où la politique monétaire semble inopérante alors qu’elle n’a simplement pas encore atteint le tissu productif.

Cette réalité affecte en premier lieu les entreprises non cotées dépendantes du financement bancaire, dont la capacité d’investissement reste conditionnée à l’offre effective de crédit. Le canal bancaire structure ainsi l’efficacité réelle de la politique monétaire en filtrant les impulsions venues des taux directeurs.

Anticipations et dimension préventive

La politique monétaire agit autant par ses décisions que par les signaux qu’elle envoie, notamment via le rôle des anticipations dans la transmission monétaire. Lorsqu’une banque centrale communique sur sa trajectoire future — forward guidance — les marchés ajustent immédiatement les prix d’actifs et les courbes de taux, bien avant que l’économie réelle ne bouge. Les anticipations des agents modifient l’efficacité de la transmission de manière parfois plus puissante que les instruments eux-mêmes.

Le scénario central retenu par de nombreux acteurs de marché début 2026 suppose un atterrissage en douceur, où la détente monétaire rétablira progressivement les conditions de financement. Cette lecture repose sur l’hypothèse d’une transmission fluide et régulière. Or le président de la Fed d’Atlanta Raphael Bostic évoquait en novembre 2022 un délai de « 18 mois à deux ans ou plus » avant que les hausses ne produisent leur plein effet. Si ce cadre se vérifie aussi en phase de détente, les baisses de taux engagées par la BCE et la Fed depuis 2024 pourraient ne produire leur effet maximal sur le crédit et l’investissement qu’à l’horizon 2026-2027.

Asymétries et effets différés sur les prix

Les délais de transmission ne sont pas seulement longs : ils sont asymétriques. Les mécanismes contractuels et financiers qui retardent l’effet d’une hausse de taux ne s’inversent pas symétriquement lors d’une baisse. Les contrats à taux fixe, les engagements d’investissement pluriannuels et les ajustements salariaux créent des frictions qui ralentissent tout changement de direction.

Cette asymétrie se manifeste particulièrement dans la dynamique des prix.L’inflation réagit avec retard aux décisions monétaires, comme analysé dans notre étude sur le retard de l’inflation face à la politique monétaire, en raison des inerties nominales, des mécanismes d’indexation et de la rigidité des chaînes de coûts. D’après les séries publiées par Eurostat, l’inflation sous-jacente en zone euro a mis près de 18 mois à amorcer un reflux significatif après le début du resserrement en juillet 2022.

La transmission est également inégale selon les zones géographiques. La fragmentation financière entre économies de la zone euro crée des écarts de transmission au sein d’un même espace monétaire : une décision identique de la BCE produit des effets différenciés selon les structures bancaires et les niveaux d’endettement nationaux.

La transmission monétaire n’est pas un délai technique : c’est un filtre structurel qui redistribue les effets selon les bilans et les positions financières.

- Le délai moyen entre une décision de taux et son effet sur l’activité réelle oscille entre 12 et 24 mois selon les canaux mobilisés.

- Les banques commerciales filtrent la transmission en fonction de leurs bilans et contraintes prudentielles, pas uniquement du niveau des taux directeurs.

- Les effets sont asymétriques : une baisse de taux ne produit pas l’image miroir d’une hausse, en raison des rigidités contractuelles et nominales.

Plusieurs trajectoires restent ouvertes. Si les canaux de transmission se rétablissent progressivement, la détente monétaire pourrait soutenir l’activité à moyen terme. Mais si les bilans bancaires restent sous tension ou si les anticipations d’inflation se désancrent, les délais pourraient s’allonger davantage. Selon les données de la BRI (2025), le ratio crédit/PIB dans les économies avancées demeure supérieur d’environ 15 points à son niveau de 2019, ce qui modifie structurellement la sensibilité de l’économie aux impulsions monétaires.

Pour les entreprises, le coût effectif du financement ne baisse pas au rythme des annonces. Pour les marchés obligataires, la courbe des taux intègre des hypothèses de transmission que la réalité pourrait démentir. Pour les particuliers, les conditions de crédit immobilier ou de consommation évoluent avec un temps de latence qui brouille la lecture conjoncturelle. La capacité des banques centrales à calibrer leur action se mesure moins à la décision initiale qu’à la profondeur et la durée de sa diffusion dans l’économie réelle.

Mis à jour : 11 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.