La Fed est structurellement en retard — 70 ans d’écarts à la règle de Taylor (1954–2026)

Un dataset mensuel de chaque décision de taux de la Réserve fédérale depuis 1954, croisé avec l’inflation, le chômage et la règle de Taylor — quantifiant les erreurs de timing systématiques qui définissent la banque centrale en pratique.

La Réserve fédérale est l’institution économique la plus puissante au monde, mais son historique décisionnel n’a jamais été soumis à l’audit quantitatif systématique que tout analyste financier exigerait d’un gérant de portefeuille. Cette page fournit un dataset mensuel complet de chaque observation du taux des fonds fédéraux de 1954 à aujourd’hui, couplé avec l’inflation CPI, le taux de chômage, les dates de récession du NBER et un benchmark de règle de Taylor — produisant le premier dataset en accès libre conçu pour mesurer précisément le retard ou l’avance de la Fed à chaque point de retournement des 70 dernières années.

La Réserve fédérale a opéré en dessous de la règle de Taylor dans 70 % des mois depuis 1954 — ce qui signifie que sa posture par défaut est systématiquement trop accommodante par rapport à la règle de politique monétaire la plus élémentaire. Sur les 14 cycles de resserrement du dataset, 8 ont été suivis d’une récession dans les 18 mois suivant la dernière hausse. Le cycle médian dure 20 mois, relève les taux de 306 points de base, et ne marque que 4 mois de pause avant la première baisse. Le resserrement de 2022–2023 — le plus rapide en 40 ans — a présenté le plus grand retard à la hausse du dataset : le CPI avait bondi de 0,2 % à 8,6 % sur 22 mois avant la première hausse de taux.

Taux effectif des Fed Funds

Taux réel des Fed Funds

Taylor Gap

Percentile historique

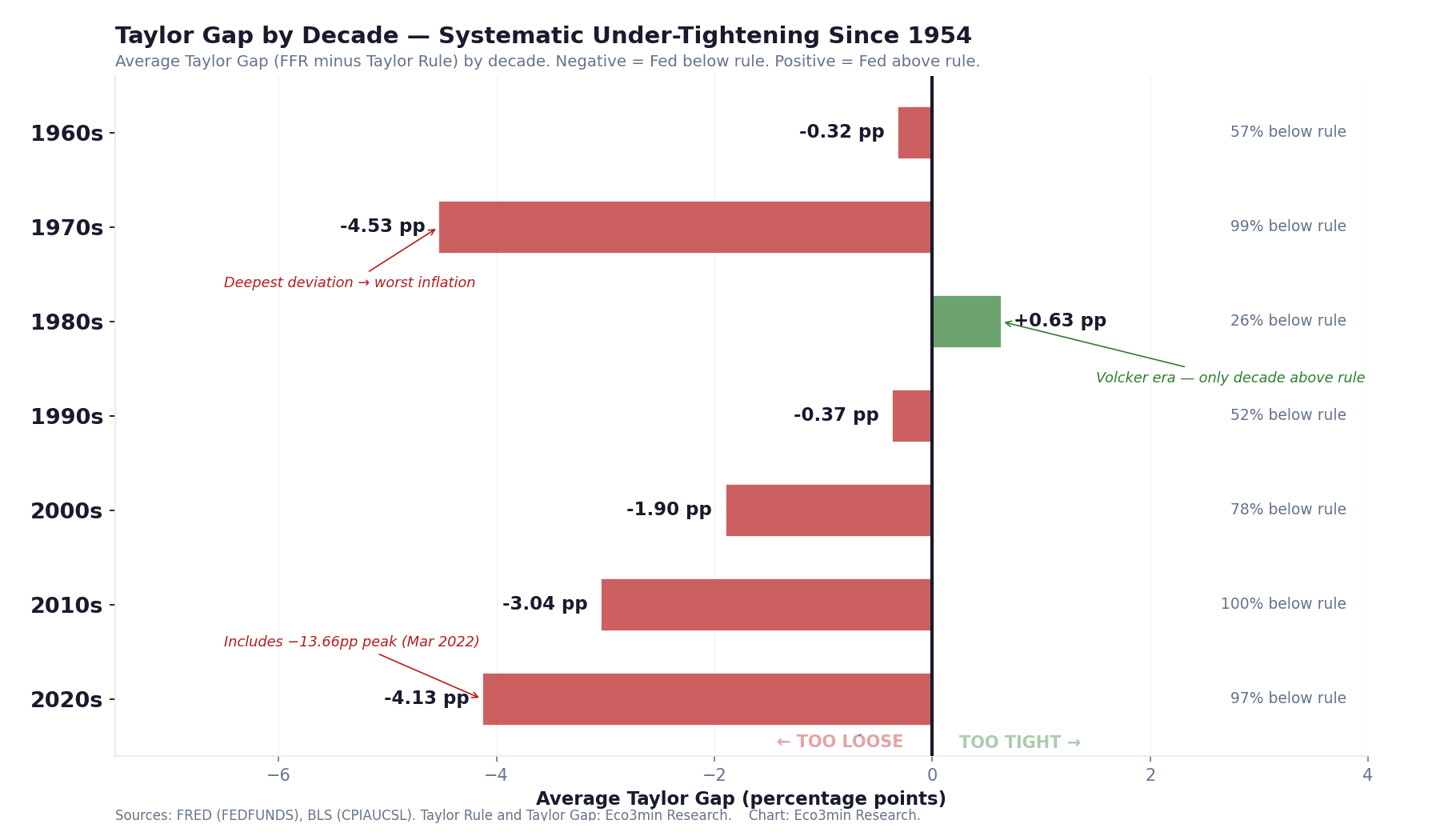

- La Fed a opéré en dessous de la règle de Taylor dans 70 % de tous les mois depuis 1954. Les décennies de plus grande déviation — les années 1970 (99 % des mois en dessous, écart moyen de −4,53 points de pourcentage) et les années 2020 (97 % en dessous, écart moyen de −4,13 pp) — ont aussi été les décennies de plus forte tension inflationniste. La seule décennie où la Fed a été systématiquement au-dessus de la règle de Taylor est celle des années 1980 sous Volcker (écart moyen de +0,63 pp).

- Sur les 14 cycles de resserrement achevés depuis 1954, 8 (57 %) ont été suivis d’une récession dans les 18 mois suivant la dernière hausse. Le cycle de resserrement médian dure 20 mois, relève le taux directeur de 306 points de base, et ne marque que 4 mois de pause avant la première baisse — suggérant un schéma où la Fed resserre jusqu’à ce que l’économie cède, puis fait marche arrière.

- Le cycle de resserrement 2022–2023 a présenté le plus grand retard à la hausse du dataset : l’inflation CPI est passée de 0,2 % en mai 2020 à 8,6 % en mars 2022 — une accélération de 22 mois — avant la première hausse de taux. Au moment où la Fed a agi, l’inflation dépassait déjà la prescription de la règle de Taylor de 13,66 points de pourcentage, l’écart le plus large jamais enregistré.

- Le délai médian entre le creux du CPI YoY et la première hausse de taux est de 15 mois sur l’ensemble des 14 cycles, confirmant que la Fed attend systématiquement que l’inflation soit bien installée avant de réagir. Le délai médian entre le creux du taux de chômage et la première baisse de taux est de 7,5 mois, révélant un retard similaire dans la reconnaissance de la détérioration du marché du travail.

- En février 2026, le taux effectif des fonds fédéraux de 3,64 % se situe au 42,7e percentile de sa distribution sur 70 ans. Le taux réel des fed funds de +1,21 % est presque exactement à sa médiane historique de 1,20 %. Pourtant, la règle de Taylor prescrit 4,65 %, plaçant le taux actuel environ 101 points de base en dessous de la règle — un écart modéré au regard de l’histoire mais qui indique une politique encore légèrement accommodante. Pour mettre en perspective l’interaction entre taux réels et valorisations boursières dans cet environnement, voir le dataset Taux réels vs CAPE.

859 observations mensuelles · CC BY 4.0 · Mise à jour mensuelle · Méthodologie · Citer ce dataset

Obs. mensuelles

Cycles de hausse

FFR maximum

FFR minimum

Mois sous Taylor

Cycles → Récession

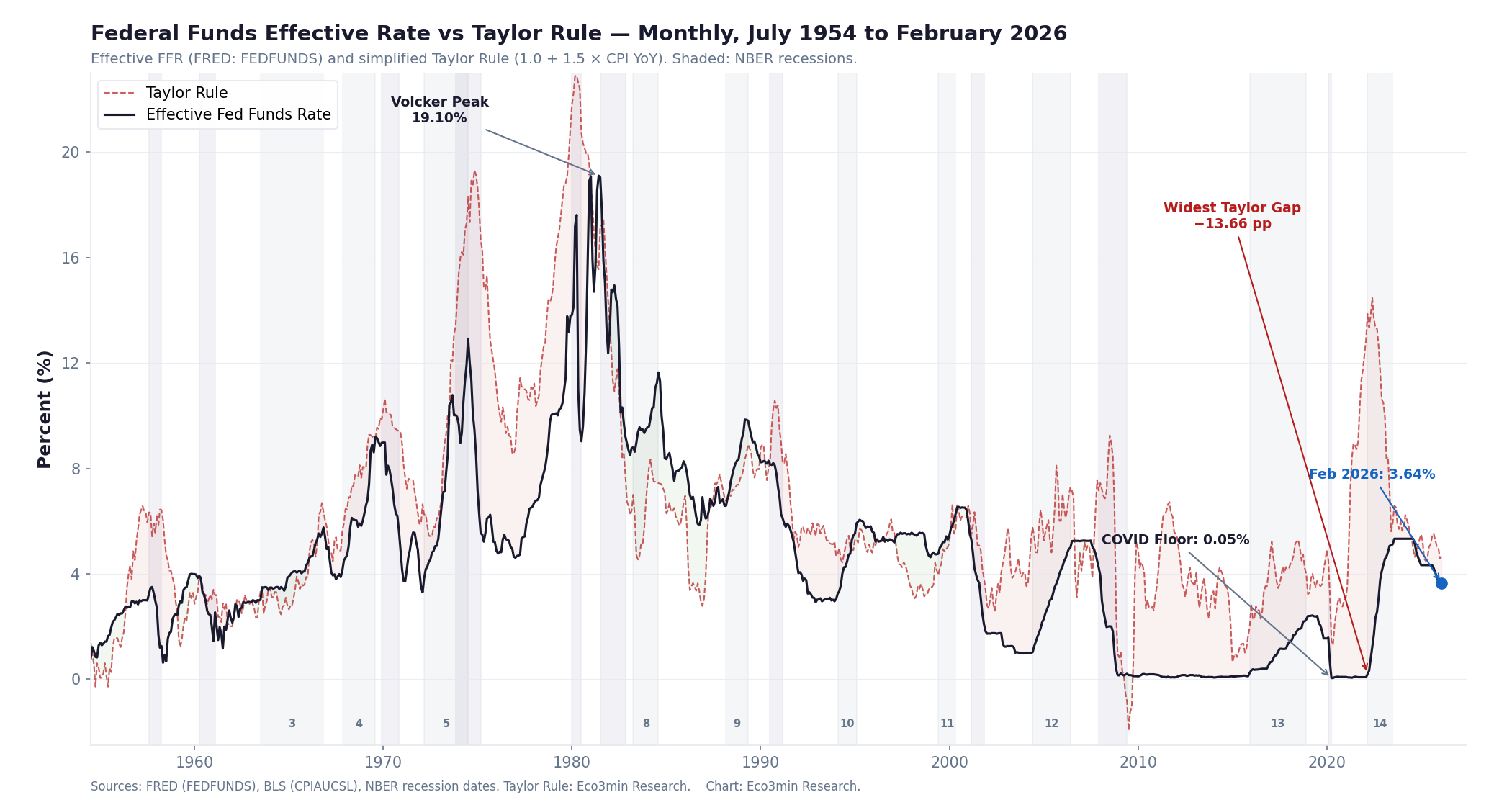

Graphique : taux des Fed Funds — mensuel, juillet 1954 à février 2026

Taux effectif des fonds fédéraux vs règle de Taylor — mensuel, juillet 1954 à février 2026

Taux effectif des fonds fédéraux (série FRED FEDFUNDS) et estimation simplifiée de la règle de Taylor (r* + 1,5 × CPI YoY − 0,5 × π*). Zones grisées : récessions NBER. 14 cycles de resserrement annotés.

Le graphique révèle une asymétrie saisissante : la ligne de la règle de Taylor se situe au-dessus du taux effectif des fonds fédéraux pour la majeure partie des 70 ans d’histoire. La posture par défaut de la Fed est l’accommodation, pas la restriction. La seule période prolongée où la Fed a opéré au-dessus de la règle de Taylor fut l’ère Volcker (1980–1986), qui est aussi la seule période du dataset où une politique délibérée de sur-resserrement agressif a réussi à briser un régime inflationniste. Toutes les autres décennies montrent un sous-resserrement systématique par rapport à la règle.

Sources : FRED (FEDFUNDS), BLS (CPIAUCSL), dates de récession NBER. Calcul de la règle de Taylor : Eco3min Research.

Mise à jour mensuelle. Dernière observation : février 2026.

{kind=link}

Comment lire ce graphique

Le graphique trace deux lignes sur 70 ans : le taux effectif des fonds fédéraux (noir) et le benchmark de la règle de Taylor (rouge pointillé). La règle de Taylor représente le taux qu’une formule mécanique — calibrée sur une cible d’inflation de 2 % et un taux réel d’équilibre de 2 % — prescrirait en fonction du niveau d’inflation CPI en vigueur. Lorsque la ligne noire se situe sous la ligne rouge, la Fed est plus accommodante que ce que la règle recommande. Lorsqu’elle se situe au-dessus, la Fed est plus restrictive.

Les zones grisées marquent les récessions datées par le NBER. Les 14 cycles de resserrement — périodes durant lesquelles la Fed relevait activement ses taux — sont annotés avec leurs numéros de cycle. Pour comprendre le comportement de la courbe des taux pendant ces cycles de resserrement, les inversions ont précédé la récession qui a suivi 8 de ces 14 épisodes.

Le message visuel est immédiat : la Fed passe l’essentiel de son temps en mode rattrapage. La règle de Taylor dépasse le taux effectif bien avant le début de chaque cycle de resserrement, et la Fed met généralement 12 à 24 mois pour combler l’écart — moment auquel l’économie a souvent déjà basculé dans une configuration où le resserrement déclenche un ralentissement.

La banque centrale réactive : pourquoi la Fed est toujours en retard

La Réserve fédérale se présente comme une institution prospective. Le langage des communiqués du FOMC est saturé de formulations anticipatrices : « les perspectives d’activité économique », « les anticipations d’inflation future », « l’équilibre des risques ». Le bilan empirique raconte une autre histoire. Mesurée à l’aune du benchmark de politique le plus simple qui soit — la règle de Taylor — la Fed a systématiquement pris du retard à chaque point de retournement des sept dernières décennies.

Il ne s’agit pas d’un jugement sur la compétence de la Fed, mais d’une observation structurelle. Les banques centrales font face à trois contraintes institutionnelles qui rendent le comportement réactif inévitable, quelle que soit la qualité de leur analyse. Premièrement, elles opèrent sous un mandat politique qui pénalise le resserrement prématuré — le coût d’une hausse trop précoce (récession attribuée à la Fed) est plus visible que celui d’une hausse trop tardive (inflation imputable à des chocs externes). Deuxièmement, elles s’appuient sur des données économiques retardées : les chiffres du CPI, de l’emploi et du PIB arrivent des semaines ou des mois après les conditions qu’ils décrivent, et font fréquemment l’objet de révisions. Troisièmement, leur propre politique se transmet avec un décalage de 6 à 18 mois, ce qui signifie que les effets de toute modification de taux ne seront visibles que bien après la décision. Pour un examen détaillé de la façon dont la série CPI elle-même introduit des retards de mesure, voir le dataset d’historique de l’inflation.

Le résultat est un schéma visible dans chaque cycle de resserrement du dataset : la Fed attend que l’inflation dépasse largement sa cible, puis relève agressivement ses taux, puis continue de resserrer jusqu’à ce que le marché du travail se détériore, puis baisse — souvent quelques mois seulement après la dernière hausse. Ce schéma n’est pas épisodique. Il est structurel.

- Le délai médian entre le creux du CPI YoY et la première hausse de taux est de 15 mois — la Fed attend généralement plus d’un an après le début de l’accélération de l’inflation avant de commencer à réagir.

- Le délai médian entre le creux du taux de chômage et la première baisse de taux est de 7,5 mois — le marché du travail doit se détériorer pendant plus de six mois avant que la Fed ne reconnaisse les dégâts.

- La pause médiane entre la dernière hausse et la première baisse n’est que de 4 mois — ce qui indique que la Fed resserre systématiquement jusqu’au point de tension économique, puis fait rapidement marche arrière.

- Lors du cycle 2022–2023, le CPI est passé de 0,2 % à 8,6 % sur 22 mois avant la première hausse — le plus grand retard à la hausse du dataset sur 70 ans. En mars 2022, le Taylor Gap avait atteint −13,66 points de pourcentage, l’écart le plus large jamais enregistré.

Le Taylor Gap : 70 ans de déviation systématique de politique monétaire

La règle de Taylor de 1993 — qui prescrit un taux d’intérêt en fonction de l’écart de l’inflation par rapport à sa cible et de l’écart de la production par rapport à son potentiel — reste le benchmark le plus utilisé pour évaluer la politique monétaire. La version simplifiée utilisée dans ce dataset (qui omet le terme d’écart de production en raison des problèmes de mesure bien documentés des estimations du PIB potentiel en temps réel) produit un chiffre unique : le taux que la Fed « devrait » fixer compte tenu du niveau d’inflation actuel, en supposant un taux réel d’équilibre de 2 % et une cible d’inflation de 2 %.

Le Taylor Gap — défini comme le taux effectif des fonds fédéraux moins la prescription de la règle de Taylor — est la métrique propriétaire au cœur de ce dataset. Un Taylor Gap négatif signifie que la Fed est plus accommodante que ce que la règle recommande ; un écart positif signifie qu’elle est plus restrictive. Cet écart fournit une mesure cohérente et mécanique de l’orientation de la politique qui peut être comparée à travers des décennies aux environnements de taux et d’inflation très différents.

Taylor Gap par décennie — Sous-resserrement systématique depuis 1954

Taylor Gap moyen (FFR effectif moins règle de Taylor) par décennie. Valeurs négatives = Fed en dessous de la règle (trop accommodante). Valeurs positives = Fed au-dessus de la règle (trop restrictive).

Le mode par défaut de la Fed est l’accommodation. Dans six des sept décennies depuis 1960, le Taylor Gap moyen a été négatif — la Fed a été systématiquement plus souple que ce que le cadre le plus simple basé sur des règles prescrirait. Les années 1980 se distinguent comme la seule décennie de politique au-dessus de la règle, et c’est la seule décennie qui a brisé de manière permanente un régime inflationniste. Les années 1970 et 2020 — les deux décennies de plus forte déviation Taylor — ont aussi été les deux périodes de dommages inflationnistes les plus importants.

Sources : FRED (FEDFUNDS), BLS (CPIAUCSL). Règle de Taylor et Taylor Gap : calcul Eco3min Research.

Mise à jour mensuelle. Dernière observation : février 2026.

{kind=link}

Taylor Gap par décennie

| Décennie | Taylor Gap moyen | % mois sous la règle | FFR médian | Caractère de la politique |

|---|---|---|---|---|

| Années 1960 | −0,32 pp | 57 % | 3,90 % | Légèrement accommodante |

| Années 1970 | −4,53 pp | 99 % | 6,27 % | Profondément en retard |

| Années 1980 | +0,63 pp | 26 % | 9,00 % | Au-dessus de la règle (ère Volcker) |

| Années 1990 | −0,37 pp | 52 % | 5,29 % | Quasi-neutre |

| Années 2000 | −1,90 pp | 78 % | 2,38 % | Accommodante (post-dot-com, GFC) |

| Années 2010 | −3,04 pp | 100 % | 0,16 % | Ère du plancher de taux zéro |

| Années 2020 | −4,13 pp | 97 % | 3,72 % | Post-COVID, puis resserrement rapide |

Le profil décennal révèle une asymétrie structurelle dans le comportement de la Fed. Après la correction Volcker des années 1980 — la seule période prolongée de politique au-dessus de la règle — la Fed est progressivement revenue à l’accommodation en dessous de la règle, chaque décennie successive s’éloignant davantage du benchmark Taylor. Les années 2010 représentent le cas extrême : une décennie entière passée en dessous de la règle, avec le taux effectif au plancher de taux zéro pendant 84 des 120 mois. Pour un examen plus large de l’impact de cette période d’accommodation prolongée sur les régimes monétaires et les cycles de marché, voir l’étude associée.

La corrélation entre les déviations Taylor profondes et les tensions inflationnistes ultérieures n’est pas fortuite. Les deux décennies avec les pires Taylor Gaps — les années 1970 (−4,53 pp) et les années 2020 (−4,13 pp) — ont été les deux décennies qui ont produit les épisodes inflationnistes les plus sévères de l’après-guerre. Cela ne prouve pas la causalité ; cela suggère que le sous-resserrement prolongé crée les conditions propices aux dérapages inflationnistes lorsque des chocs d’offre surviennent.

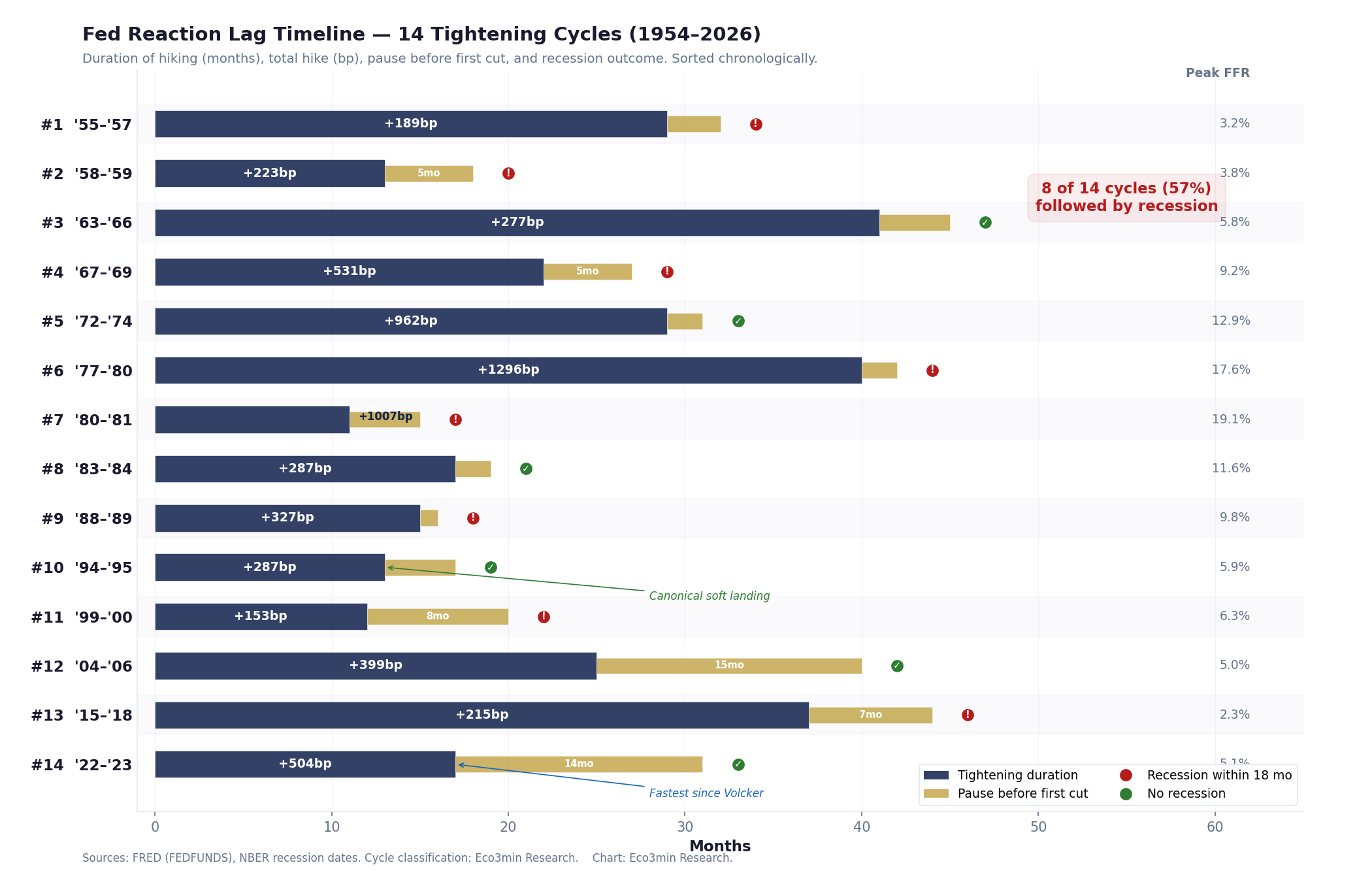

Les 14 cycles de resserrement : anatomie de chaque hausse de taux de la Fed depuis 1954

Le dataset identifie 14 cycles de resserrement distincts — définis comme les périodes durant lesquelles la Fed relevait activement le taux des fonds fédéraux. Chaque cycle a une date de début (le mois de la première hausse), une date de fin (le mois de la dernière hausse), et un ensemble de caractéristiques mesurables : hausse totale, durée, inflation à l’entrée, inflation au pic, Taylor Gap au pic, et si une récession a suivi dans les 18 mois.

Tableau complet des cycles de resserrement

| # | Période | Durée | FFR départ | FFR pic | Hausse totale | CPI au départ | Récession |

|---|---|---|---|---|---|---|---|

| 1 | avr. 1955 – août 1957 | 29 mois | 1,35 % | 3,24 % | +189 pb | −0,3 % | Oui (août 1957) |

| 2 | sept. 1958 – sept. 1959 | 13 mois | 1,53 % | 3,76 % | +223 pb | 2,1 % | Oui (avr. 1960) |

| 3 | juil. 1963 – nov. 1966 | 41 mois | 2,99 % | 5,76 % | +277 pb | 1,6 % | Non |

| 4 | nov. 1967 – août 1969 | 22 mois | 3,88 % | 9,19 % | +531 pb | 3,1 % | Oui (déc. 1969) |

| 5 | mars 1972 – juil. 1974 | 29 mois | 3,30 % | 12,92 % | +962 pb | 3,5 % | Non |

| 6 | janv. 1977 – avr. 1980 | 40 mois | 4,65 % | 17,61 % | +1 296 pb | 5,2 % | Oui (janv. 1980) |

| 7 | août 1980 – juin 1981 | 11 mois | 9,03 % | 19,10 % | +1 007 pb | 12,9 % | Oui (juil. 1981) |

| 8 | avr. 1983 – août 1984 | 17 mois | 8,77 % | 11,64 % | +287 pb | 4,0 % | Non |

| 9 | mars 1988 – mai 1989 | 15 mois | 6,58 % | 9,81 % | +327 pb | 3,8 % | Oui (juil. 1990) |

| 10 | fév. 1994 – fév. 1995 | 13 mois | 3,05 % | 5,92 % | +287 pb | 2,5 % | Non |

| 11 | juin 1999 – mai 2000 | 12 mois | 4,74 % | 6,27 % | +153 pb | 2,0 % | Oui (mars 2001) |

| 12 | juin 2004 – juin 2006 | 25 mois | 1,00 % | 4,99 % | +399 pb | 3,2 % | Non |

| 13 | déc. 2015 – déc. 2018 | 37 mois | 0,12 % | 2,27 % | +215 pb | 0,6 % | Oui (fév. 2020) |

| 14 | mars 2022 – juil. 2023 | 17 mois | 0,08 % | 5,12 % | +504 pb | 8,6 % | Non (en mars 2026) |

Les 14 cycles de resserrement couvrent un spectre remarquable — du sprint de 11 mois du cycle 7 (Volcker, 1 007 pb) à la progression de 41 mois du cycle 3 (1963–1966, 277 pb). Le cycle médian relève les taux de 306 points de base sur 20 mois. La plus grande hausse sur un seul cycle a été de 1 296 pb lors du cycle 6 (1977–1980), et le rythme de resserrement le plus rapide est celui du cycle 14 (504 pb en 17 mois — le plus rapide depuis Volcker). Les deux cycles avec le CPI le plus élevé à leur départ (cycles 7 et 14) ont été les deux qui ont connu le resserrement le plus agressif.

Un schéma notable émerge lorsqu’on examine le niveau du CPI au départ de chaque cycle. Dans 6 des 14 cycles, le CPI YoY était à 2,5 % ou en dessous lorsque la première hausse a eu lieu — suggérant que la Fed a agi de manière préventive, avant que l’inflation n’ait clairement franchi sa zone de confort. Dans les 8 cycles restants, le CPI était déjà bien au-dessus de 3 %, indiquant une posture réactive. Les cycles réactifs — en particulier les cycles 5, 6, 7 et 14 — ont produit les hausses totales les plus importantes, parce que la Fed a dû compenser son retard par un resserrement plus agressif. Le rendement du Treasury à 2 ans a historiquement signalé ces points de bascule avant la Fed elle-même.

Le schéma de dépassement : à quelle fréquence la Fed resserre-t-elle jusqu’à la récession ?

Sur les 14 cycles de resserrement du dataset, 8 ont été suivis d’une récession dans les 18 mois suivant la dernière hausse de taux. Ce taux de 57 % est remarquablement stable à travers les époques — ce n’est pas une caractéristique de la politique monétaire primitive des débuts. Les cycles 9 (1989), 11 (2000) et 13 (2018) se sont tous produits à l’ère du ciblage d’inflation et du forward guidance, et les trois ont pourtant été suivis de récessions.

Ce schéma suggère un mécanisme structurel, pas une série d’erreurs individuelles. Lorsque la Fed resserre, elle le fait en réponse à l’inflation — mais les données d’inflation auxquelles elle réagit sont rétrospectives, et le resserrement se transmet à l’économie avec un décalage. Le temps que le resserrement soit suffisant pour ralentir l’inflation, il a souvent déjà été suffisant pour pousser l’économie en contraction. La pause médiane entre la dernière hausse et la première baisse — seulement 4 mois — confirme cette interprétation : la Fed réalise généralement qu’elle a trop resserré quelques mois après son dernier mouvement. Pour une analyse de la façon dont les spreads de crédit ont signalé ce stress avant les marchés actions dans chacun de ces épisodes, voir l’étude associée.

Cycles 1, 4, 6, 7 : la récession a démarré pendant le cycle ou dans l’année suivant la dernière hausse. Ce sont les dépassements les plus agressifs — la Fed a continué de resserrer alors que l’économie faiblissait déjà. Les cycles Volcker (6 et 7) sont les versions délibérées ; les cycles 1 et 4 étaient involontaires.

Cycles 2, 9, 11, 13 : la récession est arrivée 7 à 14 mois après la dernière hausse. Ils illustrent l’effet de décalage — le resserrement était suffisant pour provoquer un retournement, mais l’économie a mis plus de temps à se détériorer visiblement. Les récessions de 2001 et 2020 en sont les exemples les plus clairs.

Cycles 3, 8, 10, 12 : aucune récession dans les 18 mois. Souvent cités comme preuve que l’atterrissage en douceur est possible. Le cycle 10 (1994–1995) est l’exemple canonique : un resserrement préventif, bien calibré, qui a ralenti la croissance sans provoquer de contraction.

Le resserrement le plus rapide en 40 ans (+504 pb en 17 mois). En mars 2026 — 32 mois après la dernière hausse — aucune récession n’est survenue. Si cela se maintient, ce cycle rejoindrait les cycles 3, 8, 10 et 12 comme atterrissage en douceur. Cependant, le taux d’intérêt réel reste au-dessus de sa médiane historique, et le Taylor Gap persiste à −1,01 pp, suggérant que la politique reste légèrement accommodante.

Chronologie des délais de réaction : un audit visuel de chaque cycle

Chronologie des délais de réaction de la Fed — 14 cycles de resserrement (1954–2026)

Pour chaque cycle : durée du resserrement (mois), hausse totale (pb), pause avant la première baisse (mois) et si une récession a suivi dans les 18 mois. Ordre chronologique.

Le schéma visuel est sans équivoque : la majorité des cycles de resserrement se terminent par un marqueur de récession. Les cycles d’« atterrissage en douceur » — 3, 8, 10, 12 — partagent deux caractéristiques : le resserrement a commencé quand l’inflation était relativement basse (préventif), et la hausse totale était modérée (sous 400 pb). Les cycles d’« atterrissage brutal » partagent l’inverse : le resserrement a commencé tard, quand l’inflation était déjà élevée, et la Fed a dû relever agressivement pour compenser — produisant des mouvements totaux plus importants que l’économie ne pouvait absorber sans contraction.

Sources : FRED (FEDFUNDS), dates de récession NBER. Classification des cycles : Eco3min Research.

Mise à jour mensuelle. Dernière observation : février 2026.

{kind=link}

Calculateur de règle de Taylor

Ajustez votre hypothèse d’inflation CPI pour voir le taux prescrit par la règle de Taylor et l’écart de politique. Basé sur une règle de Taylor simplifiée avec r* = 2 % et π* = 2 %.

Taux règle de Taylor

Taylor Gap

Fed Funds réel

Orientation

Points de retournement historiques : quand les décisions de taux ont défini des décennies

Juin 1981 — Le pic Volcker : 19,10 %

Le taux des fonds fédéraux a atteint son plus haut historique de 19,10 % en juin 1981, point culminant du choc Volcker — le resserrement monétaire le plus agressif de l’histoire moderne. L’inflation CPI avait culminé à 14,6 % en avril 1980 et s’établissait à 9,7 % lorsque le taux a atteint son zénith. Le Taylor Gap était de +3,5 points de pourcentage — l’une des rares poignées de mois dans l’ensemble du dataset où la Fed se trouvait au-dessus de la règle de Taylor avec une marge importante. Ce dépassement délibéré — la Fed fonctionnant intentionnellement plus serrée que toute règle ne le prescrirait — a été le mécanisme qui a finalement brisé le régime inflationniste des années 1970. Le taux de chômage est passé de 7,2 % à 10,8 % au cours des 17 mois suivants, le niveau le plus élevé depuis la Grande Dépression. Mais l’inflation CPI est tombée de 9,7 % à 3,2 % fin 1983. L’épisode Volcker démontre que briser un régime inflationniste enraciné exige un resserrement au-dessus de la règle — précisément la posture que la Fed a autrement évitée pendant l’ensemble des 70 ans du dataset. Pour contexte, le taux d’intérêt réel a dépassé +9 % durant cette période, le plus élevé jamais enregistré.

Mars 2022 — Le plus large Taylor Gap jamais enregistré : −13,66 pp

En mars 2022, la Fed a relevé ses taux pour la première fois depuis 2018. L’inflation CPI progressait depuis 22 mois — de 0,2 % en mai 2020 à 8,6 % en mars 2022 — faisant de ce cycle celui avec le plus grand retard à la hausse du dataset sur 70 ans. La règle de Taylor prescrivait environ 13,86 % à ce moment ; le taux effectif des fonds fédéraux s’établissait en moyenne à seulement 0,20 % sur le mois (reflétant la hausse intervenue en milieu de mois depuis un niveau proche de zéro). Le Taylor Gap résultant de −13,66 points de pourcentage constituait la plus large déviation de politique jamais enregistrée. À partir de ce point de départ, la Fed a lancé le cycle de resserrement le plus agressif depuis Volcker : 504 points de base en 17 mois. Ce parallèle partiel avec Volcker — un resserrement agressif depuis une position d’accommodation extrême — est la comparaison structurelle clé pour l’épisode de politique monétaire des années 2020. La différence critique : Volcker a opéré au-dessus de la règle de Taylor tout au long ; la Fed de 2022–2023 était encore en dessous au pic du resserrement. Pour une analyse du comportement des rendements actions pendant cet ajustement extrême de taux, voir le dataset de rendements historiques du S&P 500.

Février 1994 — L’idéal préventif : cycle 10

Le cycle 10 est l’atterrissage en douceur canonique. La Fed a commencé à relever ses taux en février 1994 alors que l’inflation CPI était de 2,5 % — déjà à la cible ou proche, pas matériellement au-dessus. La hausse totale a été de 287 points de base sur 13 mois. Aucune récession n’a suivi. Le Taylor Gap au pic du cycle était de +0,6 pp — la Fed était légèrement au-dessus de la règle. C’est le seul cycle de resserrement moderne qui a combiné un timing préventif, une hausse totale modérée et un Taylor Gap positif au pic. Le contraste avec le cycle 2022 — qui a débuté 22 mois trop tard, nécessité 504 pb, et n’a jamais comblé le Taylor Gap — ne pourrait être plus saisissant.

Mars 2026 — Observation actuelle

En février 2026, le taux effectif des fonds fédéraux s’établit à 3,64 % dans une fourchette cible de 3,50 %–3,75 %. La Fed est en pause depuis les trois baisses consécutives de 25 pb en septembre, octobre et décembre 2025. Le CPI YoY est de 2,4 %, le chômage de 4,4 %, et le taux réel des fed funds de +1,21 % est essentiellement à sa médiane historique. Le Taylor Gap de −1,01 pp place l’orientation actuelle de la politique dans la catégorie « légèrement accommodante » — similaire à la moyenne des années 1990. Le Summary of Economic Projections du FOMC de mars 2026 signale une baisse supplémentaire de 25 pb en 2026, conditionnée à la poursuite du recul de l’inflation vers la cible. La courbe des taux n’est plus inversée, et le rendement du Treasury à 10 ans reste au-dessus du taux directeur, suggérant que le marché obligataire n’anticipe pas de récession à court terme.

Méthodologie

Ce dataset combine trois séries mensuelles FRED — le taux effectif des fonds fédéraux, le CPI-U et le taux de chômage — avec les dates de récession du NBER et un benchmark de règle de Taylor calculé, pour produire un panel unique optimisé pour l’analyse de la politique monétaire.

Taux des fonds fédéraux. Le taux effectif des fonds fédéraux (série FRED FEDFUNDS), moyenne mensuelle des observations quotidiennes. Il s’agit du taux réel auquel les établissements de dépôt prêtent des réserves au jour le jour, et non de la fourchette cible fixée par le FOMC.

Inflation CPI. Variation annuelle de l’indice des prix à la consommation pour tous les consommateurs urbains (série BLS CPIAUCSL), non désaisonnalisée. C’est la même mesure d’inflation ex-post utilisée dans le dataset des taux d’intérêt réels.

Règle de Taylor. Formulation simplifiée : règle de Taylor = 1,0 + 1,5 × CPI YoY. Elle dérive de la spécification standard de Taylor (1993) avec r* = 2 %, π* = 2 %, et le terme d’écart de production omis. L’écart de production est exclu parce que les estimations en temps réel sont peu fiables et sujettes à d’importantes révisions — une limitation reconnue dans les travaux ultérieurs de Taylor lui-même.

Taylor Gap. Calculé comme FFR − règle de Taylor. Une métrique propriétaire unique à ce dataset, mesurant l’écart de la politique effective par rapport au benchmark Taylor.

Structure du dataset

| Variable | Description | Unité | Source |

|---|---|---|---|

| date | Date d’observation mensuelle | YYYY-MM | — |

| fed_funds_rate | Taux effectif des fonds fédéraux (moyenne mensuelle) | Pour cent | FRED (FEDFUNDS) |

| cpi_index | CPI pour tous les consommateurs urbains | Indice | BLS (CPIAUCSL) |

| cpi_yoy | Inflation CPI en glissement annuel | Pour cent | Calculé |

| unemployment_rate | Taux de chômage civil | Pour cent | BLS (UNRATE) |

| nber_recession | Indicateur de récession NBER (1 = récession) | Binaire | NBER |

| real_fed_funds_rate | FFR moins CPI YoY | Pour cent | Calculé |

| taylor_rule_rate | Estimation simplifiée de la règle de Taylor | Pour cent | Eco3min |

| taylor_gap | FFR moins règle de Taylor | Points de pourcentage | Eco3min |

| ffr_monthly_change | Variation mensuelle du FFR | Points de pourcentage | Calculé |

| ffr_12m_change | Variation sur 12 mois du FFR | Points de pourcentage | Calculé |

| cycle_phase | Direction des taux (Hiking / Hold / Cutting) | Catégoriel | Eco3min |

| tightening_cycle_id | Numéro du cycle de resserrement (1–14, 0 si hors cycle) | Entier | Eco3min |

| months_into_tightening | Mois écoulés depuis le début du cycle | Entier | Eco3min |

| cumulative_hike_pct | Hausse cumulée dans le cycle en cours | Points de pourcentage | Eco3min |

| ffr_historical_percentile | Rang percentile du FFR actuel dans l’historique complet | Pour cent (0–100) | Eco3min |

| cpi_yoy_percentile | Rang percentile du CPI YoY actuel dans l’historique complet | Pour cent (0–100) | Eco3min |

Code de reproduction Python

import pandas as pd

import numpy as np

# Récupérer les données depuis FRED

ff = pd.read_csv(

"https://fred.stlouisfed.org/graph/fredgraph.csv?id=FEDFUNDS"

)

cpi = pd.read_csv(

"https://fred.stlouisfed.org/graph/fredgraph.csv?id=CPIAUCSL"

)

# Calculer le CPI YoY et fusionner

cpi['cpi_yoy'] = cpi['CPIAUCSL'].pct_change(12) * 100

# Règle de Taylor (simplifiée, sans écart de production)

# r* = 2%, π* = 2% : Taylor = 1.0 + 1.5 * CPI_YoY

df['taylor_rule'] = 1.0 + 1.5 * df['cpi_yoy']

df['taylor_gap'] = df['fed_funds_rate'] - df['taylor_rule']

# Taux réel des Fed Funds

df['real_ffr'] = df['fed_funds_rate'] - df['cpi_yoy']

# Export

df.to_csv("us-federal-funds-rate-history-1954-present.csv")Eco3min Macro Data Hub

— inflation, courbes des taux, rendements actions, spreads de crédit et indicateurs mondiaux.

Téléchargement du dataset et reproductibilité

Le dataset complet est fourni en formats ouverts pour l’analyse quantitative et la recherche académique. Mis à jour mensuellement après la publication des données FRED.

Licence : Creative Commons Attribution 4.0 (CC BY 4.0). Libre d’utilisation pour la recherche, l’usage académique et journalistique avec attribution à Eco3min.

Pour les chercheurs : Le dataset inclut le Taylor Gap comme variable pré-calculée, permettant une utilisation directe dans des modèles à changement de régime, l’estimation de fonctions de réaction et les comparaisons de règles de politique. Les 14 cycles de resserrement sont codés avec des identifiants de cycle et des variables de timing intra-cycle.

Sources des données et références académiques

- PrimaireFederal Reserve Bank of St. Louis (FRED) — Effective Federal Funds Rate (FEDFUNDS), moyenne mensuelle des observations quotidiennes.

- PrimaireBureau of Labor Statistics (BLS) — Consumer Price Index for All Urban Consumers (CPIAUCSL), non désaisonnalisé.

- PrimaireBureau of Labor Statistics (BLS) — Civilian Unemployment Rate (UNRATE), désaisonnalisé.

- PrimaireNational Bureau of Economic Research (NBER) — US Business Cycle Expansions and Contractions, dates de pic et creux des récessions.

- RechercheTaylor, John B. (1993) — « Discretion versus Policy Rules in Practice », Carnegie-Rochester Conference Series on Public Policy, 39, pp. 195–214. Formulation originale de la règle de Taylor.

- RechercheTaylor, John B. (1999) — « A Historical Analysis of Monetary Policy Rules », in Monetary Policy Rules, University of Chicago Press. Analyse étendue de la politique basée sur des règles à travers les régimes.

- RechercheOrphanides, Athanasios (2003) — « Historical Monetary Policy Analysis and the Taylor Rule », Journal of Monetary Economics, 50(5), pp. 983–1022. A démontré que les calculs de la règle de Taylor en temps réel diffèrent significativement des estimations rétrospectives.

- RéférenceBoard of Governors of the Federal Reserve System — Federal Funds Target Range (DFEDTARU/DFEDTARL), communiqués et conférences de presse du FOMC.

Limites méthodologiques

- Simplification de la règle de Taylor. La règle utilisée dans ce dataset omet le terme d’écart de production. La formulation originale de Taylor inclut 0,5 × (y − y*), qui nécessite une estimation du PIB potentiel — une variable peu fiable en temps réel et sujette à d’importantes révisions. La version simplifiée surestime le taux prescrit pendant les récessions (quand l’écart de production est négatif) et peut le sous-estimer pendant les expansions.

- Inflation ex-post. Le calcul de la règle de Taylor utilise l’inflation CPI réalisée, et non les anticipations d’inflation disponibles pour les décideurs au moment de leurs décisions. Orphanides (2003) a démontré que les calculs de la règle de Taylor en temps réel — utilisant uniquement les données disponibles à l’époque — produisent des prescriptions différentes des calculs rétrospectifs utilisant des données révisées.

- Taux réel d’équilibre évolutif. Le dataset suppose un r* constant de 2 %. En pratique, le taux d’intérêt réel neutre a probablement diminué au cours des quatre dernières décennies, en particulier depuis 2008. L’utilisation d’un r* variable dans le temps réduirait le Taylor Gap mesuré au cours des décennies récentes.

- Cadre monétaire pré-1979. Avant Volcker, la Fed n’opérait pas avec un cadre clair de ciblage d’inflation. Appliquer la règle de Taylor à la politique des années 1950–1970 implique un benchmark anachronique que la Fed ne cherchait pas à suivre. Le Taylor Gap pour ces périodes mesure l’écart par rapport à une règle qui n’existait pas encore.

- Frontières des cycles de resserrement. Les 14 cycles sont définis en utilisant les premier et dernier mois de hausses de taux soutenues. Des définitions alternatives — basées sur les dates de réunion du FOMC ou utilisant la fourchette cible plutôt que le taux effectif — produiraient des frontières de cycle et des statistiques légèrement différentes.

- Attribution des récessions. Classer une récession comme « suivant » un cycle de resserrement n’établit pas de causalité. La récession de 2020 (COVID-19) a suivi le cycle 13 de 14 mois, mais a été causée par une pandémie, pas par le resserrement monétaire. L’association est temporelle, pas nécessairement causale.

Questions fréquentes

La Réserve fédérale a-t-elle déjà suivi la règle de Taylor ?

La seule période prolongée où la Fed a opéré au niveau ou au-dessus de la règle de Taylor est l’ère Volcker (approximativement 1980–1986), quand le Taylor Gap moyen était positif. Dans les années 1990 sous Greenspan, la Fed s’est approchée d’un comportement conforme à la règle, avec un écart moyen de −0,37 point de pourcentage. En dehors de ces deux périodes, la Fed a été systématiquement en dessous de la règle de Taylor dans 70 % de tous les mois depuis 1954 — ce qui signifie que sa préférence révélée a constamment été l’accommodation plutôt que la restriction.

À quelle fréquence les hausses de taux de la Fed provoquent-elles une récession ?

Dans le dataset couvrant 1954–2026, 8 des 14 cycles de resserrement (57 %) ont été suivis d’une récession dans les 18 mois suivant la dernière hausse de taux. Cependant, la corrélation n’établit pas la causalité — dans certains cas (notamment la récession de 2020 après le cycle 13), le ralentissement a été causé par des facteurs externes plutôt que par le resserrement monétaire. Les cycles les plus clairement liés à des récessions sont ceux où la Fed a commencé à relever ses taux tard et a dû les augmenter agressivement : cycles 4 (1967–1969), 6 (1977–1980), 7 (1980–1981) et 11 (1999–2000).

Qu’est-ce que la règle de Taylor et comment est-elle calculée ?

La règle de Taylor, proposée par John Taylor en 1993, prescrit un taux d’intérêt à court terme en fonction de l’écart de l’inflation par rapport à une cible et de l’écart de la production par rapport à son potentiel. La version simplifiée utilisée dans ce dataset — règle de Taylor = 1,0 + 1,5 × CPI YoY — suppose un taux réel d’équilibre (r*) de 2 % et une cible d’inflation (π*) de 2 %, et omet le terme d’écart de production en raison de l’imprécision des mesures. Quand l’inflation CPI est exactement à 2 %, la règle prescrit 4,0 %. Quand le CPI est à 5 %, elle prescrit 8,5 %.

Quel est le taux actuel des Fed Funds et comment se compare-t-il historiquement ?

En février 2026, le taux effectif des fonds fédéraux est de 3,64 %, dans une fourchette cible de 3,50 %–3,75 %. Cela place le taux au 42,7e percentile de sa distribution sur 70 ans — approximativement au milieu de sa plage historique. Le taux réel des fed funds (FFR moins CPI YoY) est d’environ +1,21 %, essentiellement à la médiane historique de +1,20 %. La règle de Taylor prescrit 4,65 %, plaçant le taux actuel environ 101 points de base en dessous de la règle.

Pourquoi la Fed a-t-elle attendu si longtemps pour relever ses taux en 2022 ?

Le cycle de resserrement 2022 a présenté le plus grand retard à la hausse du dataset : l’inflation CPI est passée de 0,2 % en mai 2020 à 8,6 % en mars 2022, une accélération de 22 mois, avant la première hausse de taux. À ce stade, le Taylor Gap avait atteint −13,66 points de pourcentage. Ce retard reflétait plusieurs facteurs : le changement de cadre de la Fed vers le « ciblage flexible d’inflation moyenne » (FAIT) en août 2020, qui tolérait explicitement une inflation au-dessus de la cible ; sa qualification de l’accélération inflationniste comme « transitoire » pendant l’essentiel de 2021 ; et un marché du travail qui ne s’était pas encore pleinement remis de la pandémie. Le départ tardif a nécessité le resserrement le plus agressif depuis Volcker — 504 points de base en 17 mois.

Puis-je utiliser ce dataset pour la recherche académique ?

Oui. Le dataset complet est disponible au téléchargement en formats CSV et Excel sous licence Creative Commons Attribution 4.0 (CC BY 4.0). Il inclut toutes les variables nécessaires à l’analyse de la règle de Taylor, l’estimation de fonctions de réaction et les études événementielles sur les cycles de resserrement. Les variables Taylor Gap et classification des cycles sont uniques à ce dataset et non disponibles dans une source publique unique. Merci de citer comme suit : Eco3min Research (2026), « The Fed’s Track Record: Federal Funds Rate History Dataset (1954–Present) ».

Source

The Fed’s Track Record: Federal Funds Rate History Dataset (1954–Present).

Eco3min Macro Data Hub — Research Indicators.

Eco3min.fr/bilan-fed-funds-rate-decisions-dataset/

Dataset publié sous la Licence Creative Commons Attribution 4.0 International (CC BY 4.0).

Libre de réutilisation avec attribution.