Courbe des taux inversée : ce scenario oublié

Temps de lecture : 10 minutesCourbe des taux inversée : pourquoi le scénario de "soft landing" n’est pas garanti et comment ajuster son allocation avant le prochain cycle.

L’inversion persistante de la courbe des taux américaine remet en question le scénario consensuel d’atterrissage en douceur. Décryptage des signaux à surveiller et des stratégies d’allocation à privilégier.

TL;DR : (1) Malgré l’amorce du cycle de détente monétaire, la courbe des taux US demeure inversée à l’approche de 2026. (2) Les marchés tablent massivement sur un scénario de « soft landing » et une normalisation progressive. (3) Or, les précédents historiques enseignent que c’est précisément la phase de dés-inversion qui concentre les risques. (4) Le stress se déplace progressivement des marchés actions vers le crédit et l’immobilier à fort effet de levier. (5) La marge de manœuvre pour repositionner les portefeuilles existe encore, mais elle se réduit rapidement.

Cette analyse offre une grille de lecture macroéconomique rigoureuse de la courbe des taux inversée, en l’inscrivant dans une perspective historique, monétaire et financière.

L’objectif est d’aller au-delà du réflexe pavlovien « inversion = récession imminente » pour décrypter les canaux de transmission du risque vers les marchés de crédit, le secteur immobilier et les bilans du secteur privé, sans prétendre offrir un signal de market timing.

Un phénomène passe aujourd’hui sous les radars : fin 2025, la courbe des taux américaine affiche toujours une inversion partielle entre les maturités 2 ans et 10 ans, alors même que la Réserve fédérale a enclenché son cycle de baisse des Fed Funds depuis septembre. Cette dissonance entre le message des marchés obligataires et le narratif dominant du « soft landing » appelle une analyse plus approfondie.

Pour éviter une lecture réductrice, il convient de rappeler ce que synthétise réellement une courbe des taux. Elle ne décrit pas l’état instantané de l’économie, mais la manière dont le marché obligataire hiérarchise le risque, le temps et les anticipations de politique monétaire sur l’ensemble du cycle. C’est précisément cette dimension intertemporelle qui rend son message difficile à concilier avec les récits conjoncturels dominants.

Cette anomalie s’explique largement par une variable que le consensus peine à intégrer pleinement : le niveau des taux directeurs réels. Dès lors que l’inflation reflue plus rapidement que les taux nominaux ne baissent, la politique monétaire continue de se resserrer en termes réels, exerçant une pression persistante sur le segment court de la courbe et retardant tout retour à une configuration « normale ».

Courbe des taux US : l’illusion de la dés-inversion

Historiquement, la phase la plus risquée n’est pas l’inversion de la courbe, mais sa dés-inversion rapide, lorsque les taux courts baissent plus vite que les taux longs.

⚠️ Zone critique : retour du spread vers zéro après une longue inversion.

Une inversion qui s’éternise contre toute attente

À la fin novembre 2025, l’écart de rendement entre le Treasury 2 ans et le 10 ans oscille encore aux alentours de -40 à -60 points de base, après avoir plongé sous les -100 points de base durant l’été 2023, selon les données publiées par la Federal Reserve.

Le consensus à l’épreuve : les failles du scénario central

Une large frange du marché mise sur une sortie ordonnée de cette configuration inversée : assouplissement monétaire graduel en 2026, retour progressif vers une pente positive modérée et maintien d’une croissance atone mais en territoire positif.

Notre lecture diverge sur un point fondamental : le risque majeur ne réside pas dans une récession brutale, mais dans une dés-inversion désordonnée.

- Le positionnement dans le cycle macroéconomique à horizon 6–24 mois

- L’évaluation du risque de crédit et des actifs à fort levier

- La hiérarchisation des vulnérabilités entre actions, obligations et immobilier

Ce qu’il ne permet pas de déterminer

- Le timing précis des points hauts ou bas sur les indices boursiers

- La date exacte du déclenchement d’une récession

- Une stratégie d’allocation tactique de court terme

L’examen des cycles passés révèle que :

- dans la majorité des cas, la récession se déclenche après le début de la ré-pentification (le retour à une pente positive),

- cette ré-pentification peut résulter soit d’un effondrement des taux courts (quand la banque centrale abaisse agressivement ses taux directeurs), soit d’une envolée des taux longs (hausse de la prime de risque, défiance envers la dette souveraine), soit d’une combinaison des deux.

Autrement dit, le moment où la courbe retrouve une configuration « normale » coïncide souvent avec celui où l’environnement macroéconomique devient le plus périlleux pour les portefeuilles. Si cette dynamique se confirme, les marchés actions pourraient afficher une résilience de façade, juste avant que les spreads de crédit et certains compartiments obligataires ne se tendent brutalement.

Du macro au micro : cartographie des risques 2025–2026

Sur le plan macroéconomique, trois facteurs convergent :

- Une croissance en berne : les PIB réels gravitent autour de 1–1,5 % en moyenne dans les économies développées en 2025, d’après les estimations agrégées des institutions internationales.

- Une inflation contenue mais résiliente : l’inflation sous-jacente évolue entre 2 et 3 % fin 2025, avec un risque de rebond au-delà de 3 % en cas de tensions salariales ou de choc énergétique.

- Un endettement à des niveaux critiques : la dette publique dépasse 100 % du PIB dans plusieurs grandes économies, tandis que des poches de dette corporate ont été constituées à taux zéro entre 2015 et 2021.

Cette mutation macroéconomique transparaît désormais dans les publications de résultats des entreprises. Les surprises de résultats font apparaître un fossé grandissant entre les sociétés capables d’absorber un coût du capital plus élevé et celles dont les marges ou l’endettement se détériorent rapidement. Ce sont généralement ces signaux microéconomiques qui précèdent l’élargissement visible des spreads de crédit.

À l’échelle microéconomique, les symptômes sont déjà tangibles :

- des opérations de refinancement corporate à des coupons supérieurs de 150 à 300 points de base à ceux de 2019, au regard des conditions observées sur les marchés de crédit depuis 2024,

- des foncières cotées et des acteurs de l’immobilier tertiaire confrontés à un doublement voire un triplement de leurs coûts de financement sur certains segments,

- des montages LBO et des véhicules de private equity vintages 2018–2021 dont les business plans, bâtis sur l’hypothèse de taux durablement bas, sont aujourd’hui invalidés.

Le constat s’impose : ce n’est pas tant le niveau absolu des taux directeurs en 2025–2026 qui compte (4 % ou 3,5 %), mais la vitesse d’ajustement des bilans publics et privés. Une bascule lente mais inexorable est déjà à l’œuvre : chaque année, une proportion croissante de la dette est refinancée au nouveau régime de taux, érodant les marges et la flexibilité financière.

La question que se posent vraiment les investisseurs

L’interrogation centrale ne porte pas tant sur la capacité prédictive de la courbe inversée que sur l’opportunité de prendre encore du risque de duration ou de crédit à ce stade du cycle. Derrière cette question technique se cache une inquiétude légitime : celle d’être pris à contre-pied au moment où la courbe se ré-aplatira brutalement, que ce soit sous l’effet d’une crise de confiance sur les marchés obligataires ou d’un cycle de baisses de taux précipité par une récession inattendue.

Les pièges classiques dans l’interprétation de la courbe

- Utiliser la courbe comme outil de timing boursier : historiquement, la courbe des taux signale le positionnement dans le cycle macroéconomique, pas le point d’entrée optimal sur les indices. Conclure « courbe inversée = vendre immédiatement les actions » relève du contresens ; les marchés actions peuvent poursuivre leur progression pendant plusieurs trimestres.

- Négliger les autres segments de maturité : se focaliser exclusivement sur l’écart 2–10 ans en ignorant la partie 3 mois–2 ans est réducteur. Or, le spread entre les taux courts et les Fed Funds constitue un indicateur clé pour anticiper le rythme de l’assouplissement monétaire.

- Minimiser le rôle de la prime de terme : croire qu’une normalisation de la courbe ramènera automatiquement aux conditions d’avant 2020 est illusoire, dès lors que la prime de terme structurelle se réajuste durablement à la hausse sous l’effet de l’endettement public massif.

Cette erreur d’appréciation est particulièrement fréquente sur les thématiques de croissance à long terme. Lorsque la courbe est inversée et que les taux réels demeurent élevés, les actifs dont la valorisation repose sur des flux de trésorerie très lointains deviennent mécaniquement plus vulnérables. L’analyse des ETF thématiques IA, de leurs flux et de leurs valorisations illustre comment ce changement de régime accentue la dispersion entre le récit technologique et la création de valeur effective.

Le risque macroéconomique se matérialise lors de la dés-inversion, lorsque l’assouplissement monétaire transfère le stress des marchés actions vers le crédit et les bilans à fort levier.

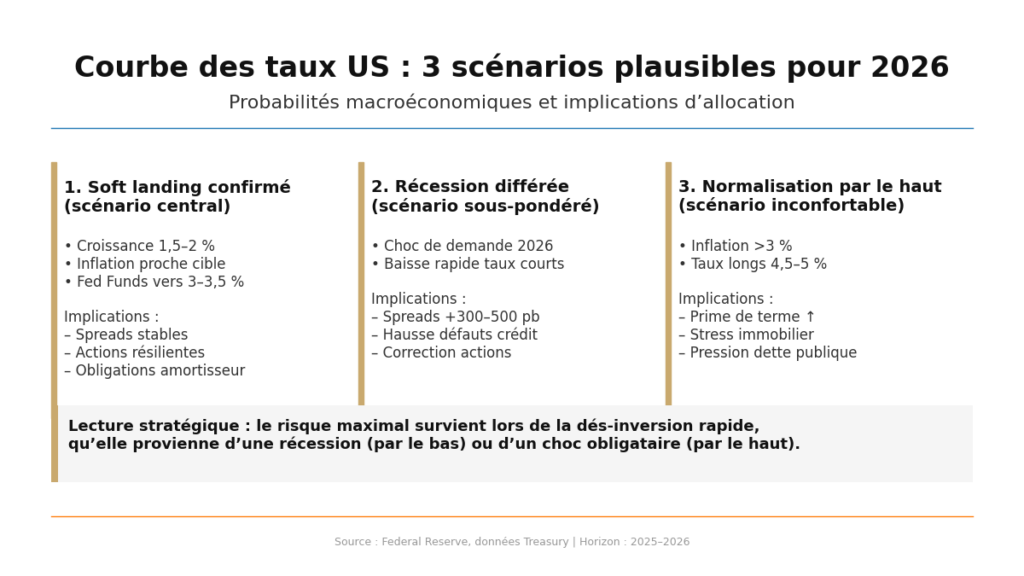

Trois scénarios pour 2026 : probabilités et implications

1. Atterrissage en douceur confirmé (scénario de référence)

Hypothèse de travail : croissance américaine comprise entre 1,5 et 2 % en 2026, inflation proche de la cible de 2 %, Fed Funds ramenés vers 3–3,5 % à la fin de l’année. La courbe se ré-pentifie graduellement par le biais d’une baisse modérée des taux courts et d’une légère remontée des taux longs.

Implications attendues :

- spreads de crédit investment grade globalement stables,

- valorisations actions justifiées, mais potentiel de hausse limité,

- obligations souveraines longues retrouvant leur rôle d’amortisseur de volatilité.

Ce scénario n’a rien de catastrophique, mais il est déjà largement intégré dans les valorisations de nombreuses classes d’actifs.

2. Récession différée (scénario sous-pondéré par le marché)

Hypothèse de travail : choc de demande en 2026 (remontée du chômage, contraction de la consommation), croissance retombant vers 0 voire en territoire légèrement négatif dans plusieurs économies. La Fed est contrainte d’accélérer son assouplissement vers 2–2,5 %.

Mécanisme : la courbe se ré-pentifie par le bas (effondrement des taux courts). Les obligations longues enregistrent des performances remarquables, mais :

- les spreads high yield s’écartent de 300 à 500 points de base,

- les taux de défaut s’envolent dans les secteurs à fort levier (immobilier, consommation discrétionnaire, certaines valeurs technologiques non rentables),

- les indices actions corrigent plus sévèrement que ce qu’anticipe le consensus.

Ce n’est pas le scénario central à date, mais il mérite une probabilité non négligeable, précisément parce que le marché ne l’intègre que partiellement.

3. Normalisation par le haut (scénario inconfortable)

Hypothèse de travail : résurgence de l’inflation au-delà de 3 %, résistance des dynamiques salariales, pressions budgétaires croissantes. Les taux longs remontent vers 4,5–5 % tandis que les taux courts ne reculent que marginalement.

Dans cette configuration, la courbe retrouve une pente positive, mais :

- la charge d’intérêt sur la dette publique explose,

- les primes de risque augmentent sur l’ensemble des actifs de duration longue,

- les marchés immobiliers résidentiels et tertiaires subissent une nouvelle vague de stress.

Il s’agit d’un risque diffus mais croissant, suivi de près par les investisseurs institutionnels les plus exposés à la duration.

Réserve importante : ces trois scénarios présupposent une banque centrale globalement prévisible. Une politique monétaire plus restrictive qu’anticipé, par exemple en cas de rebond de l’inflation cœur au-delà de 3,5 %, pourrait maintenir les taux courts à des niveaux élevés plus longtemps, retarder la normalisation de la courbe et invalider un repositionnement prématuré sur la duration longue.

Recommandations opérationnelles pour les investisseurs

1. Une structure d’allocation à considérer : pour un profil diversifié exposé à la zone dollar, une répartition de type 40/40/20 peut constituer un point de départ pertinent :

- ≈40 % en actions internationales (avec un biais en faveur des bilans solides et des entreprises génératrices de cash-flow),

- ≈40 % en obligations de qualité (duration intermédiaire, en évitant les extrêmes – très longue ou ultra courte),

- ≈20 % en poches de flexibilité et liquidités (fonds monétaires, T-Bills, stratégies de couverture).

2. Gérer la duration comme une variable tactique : privilégier une montée en puissance progressive de l’exposition aux obligations 7–10 ans plutôt qu’une bascule brutale vers les maturités 30 ans. Concrètement, déplacer 5 à 10 % du portefeuille obligataire par trimestre vers des échéances plus longues, tant que la courbe reste en territoire inversé.

3. Couvrir le risque de crédit, pas uniquement le bêta actions : pour les portefeuilles exposés au high yield ou aux dettes subordonnées bancaires, envisager des couvertures partielles via dérivés de crédit ou réduire mécaniquement l’exposition de 20 à 30 % sur les segments les plus cycliques.

Les indicateurs à surveiller pour calibrer le timing

Quelques métriques clés à monitorer régulièrement :

- Spread 2 ans – 10 ans : observer attentivement le franchissement durable de la zone -50/-30 points de base vers 0 puis +50 points de base. Une ré-pentification accélérée constitue souvent un signal d’alerte plus préoccupant que l’inversion elle-même.

- Écart taux 3 mois – Fed Funds effectif : s’il devient nettement négatif, le marché anticipe des baisses rapides de taux directeurs, généralement en réponse à un choc économique.

- Spreads de crédit high yield : un franchissement durable du seuil de ≈500 points de base par rapport aux souverains signale que le stress se propage au-delà du seul marché des taux.

- Taux de défaut corporate sur 12 mois glissants : un dépassement de 5–6 % dans les segments les plus risqués serait cohérent avec un scénario de récession différée.

Questions fréquentes sur la courbe des taux inversée

- L’inversion de la courbe signifie-t-elle qu’il est trop tard pour se positionner sur les obligations longues ?Pas nécessairement. Historiquement, une part significative de la performance obligataire se matérialise précisément durant la phase de ré-pentification, lorsque les banques centrales amorcent leur cycle d’assouplissement. Le risque, en revanche, réside dans une entrée trop concentrée sur les maturités très longues alors que les taux longs peuvent encore connaître des épisodes de volatilité.

- Faut-il sortir totalement des actions quand la courbe est inversée ?Non, un désengagement total des marchés actions s’avère rarement optimal. L’enjeu consiste plutôt à privilégier les entreprises aux bilans robustes, les secteurs moins sensibles au cycle du crédit et à accepter un bêta plus faible durant la période d’ajustement.

- La courbe des taux conserve-t-elle sa pertinence comme indicateur après 2020 ?La structure des marchés a évolué, mais le message fondamental demeure valide : une inversion prolongée traduit un déséquilibre entre les conditions monétaires et la capacité de l’économie à les absorber. Il est prudent de l’interpréter comme un signal de vigilance, même si le calendrier précis reste incertain.

- Comment une PME doit-elle interpréter ce signal ?Pour une entreprise, l’enseignement principal est de ne pas repousser indéfiniment ses opérations de refinancement. Une courbe inversée qui persiste indique des taux courts encore élevés ; si la récession survient, les établissements bancaires peuvent durcir leurs conditions d’octroi, rendant l’accès au financement plus aléatoire.

- L’inversion a-t-elle un impact direct sur l’immobilier résidentiel ?Indirectement, oui : elle reflète le niveau élevé des taux hypothécaires à court et moyen terme rapporté à ce que l’économie peut supporter. Si la récession se matérialise ensuite, les transactions peuvent se gripper, les prix s’ajuster et les emprunteurs les plus fragiles se retrouver en difficulté.

Implications différenciées selon les profils

Pour les investisseurs, l’équilibre apparent actuel masque des fragilités réelles. La courbe des taux inversée rappelle que le couple croissance/inflation reste instable. Les portefeuilles excessivement concentrés (100 % actions technologiques ou 100 % monétaire) s’exposent à un risque asymétrique. La diversification de la duration et la gestion active du risque de crédit deviennent des impératifs stratégiques.

Pour les entreprises, la priorité est de sécuriser le financement à moyen terme tant que les marchés restent accessibles, quitte à accepter un coût plus élevé. Attendre un hypothétique retour aux conditions de taux de 2019 relève probablement de l’illusion ; l’enjeu est d’allonger les maturités avant que la prochaine phase de stress ne referme la fenêtre d’opportunité.

Pour les particuliers, l’essentiel est de ne pas subir passivement la politique monétaire via un crédit mal calibré : éviter le surendettement à taux variable, conserver une réserve de liquidités de précaution et ne pas fonder un projet immobilier sur l’hypothèse d’une baisse automatique des taux dans les douze mois.

Plusieurs trajectoires demeurent envisageables : soft landing prolongé, récession décalée ou normalisation par le haut. La courbe des taux inversée ne fournit pas de date précise, mais elle signale qu’une recomposition silencieuse est à l’œuvre en coulisses. Ce risque, moins visible que d’autres, est d’autant plus facile à ignorer – c’est précisément ce qui en fait un paramètre à intégrer de près dans les décisions d’investissement et de financement des prochains trimestres.

3 formules à retenir

- « Une courbe inversée n’assassine pas immédiatement les marchés actions, mais elle finit presque toujours par mettre le crédit à l’épreuve. »

- « Le vrai danger n’est pas l’inversion en elle-même, mais la manière dont la courbe se redresse : par le haut (tensions obligataires) ou par le bas (récession). »

- « En 2025, la question stratégique n’est plus « où seront les taux ? », mais « quels bilans résisteront au monde des taux durablement plus élevés ? ». »

Mis à jour : 11 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.