Qu’est-ce que le cycle économique réel, au-delà des chiffres conjoncturels ?

Le cycle économique réel se forme dans l’investissement et la productivité, bien avant d’apparaître dans les indicateurs conjoncturels. Pourtant, l’essentiel du débat économique reste prisonnier des chiffres trimestriels.

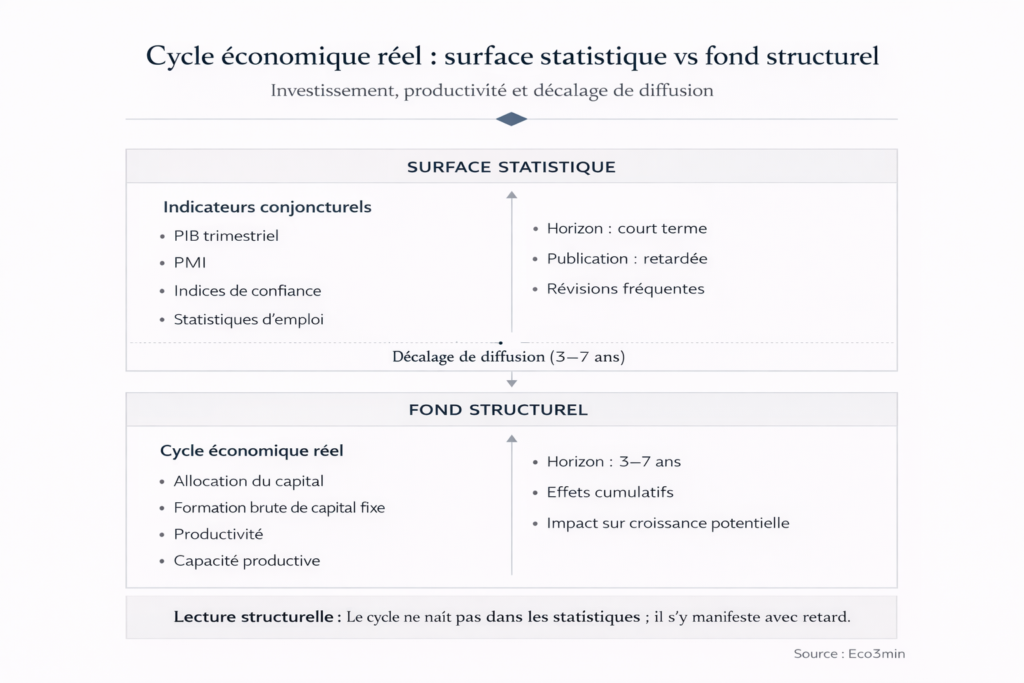

Le cycle se forme dans les stocks, pas dans les flux.

Le cycle économique réel décrit la dynamique profonde de l’activité : accumulation du capital, évolution de la productivité et capacité future de production. Il se construit dans les décisions d’investissement et d’allocation des ressources, bien avant d’apparaître dans les indicateurs conjoncturels.

Lire le cycle uniquement à travers le PIB, l’emploi ou les enquêtes de confiance revient à observer les conséquences plutôt que les causes. L’analyse par les stocks productifs et les mécanismes de transmission permet d’anticiper les inflexions macroéconomiques avec un horizon de plusieurs années.

Tous les trimestres, un chiffre de PIB tombe. Positif, il rassure. Négatif, il inquiète. Deux trimestres consécutifs de contraction, et le mot « récession » s’impose dans le débat public. Cette grille de lecture arithmétique domine la couverture économique — et c’est précisément là que réside le problème. Le cycle économique réel ne se forme pas dans les statistiques publiées : il naît dans les décisions d’allocation du capital, se diffuse par les canaux de productivité et de crédit, et ne devient visible dans les indicateurs agrégés qu’avec un retard structurel de plusieurs trimestres. Confondre le signal statistique et la dynamique sous-jacente conduit à des diagnostics systématiquement tardifs.

Cette confusion n’est pas anecdotique. Elle affecte la qualité des décisions — monétaires, budgétaires, d’investissement — parce qu’elle pousse à réagir aux conséquences plutôt qu’à comprendre les causes. Le débat post-pandémie l’a illustré de manière frappante : pendant que les indicateurs conjoncturels signalaient une reprise vigoureuse en 2021-2022, l’érosion du stock de capital productif et le ralentissement des gains de productivité posaient les bases d’un ralentissement structurel que les données officielles n’ont commencé à refléter que deux ans plus tard.

Comprendre le cycle réel suppose un changement de cadre. Non pas regarder ce que l’économie produit aujourd’hui, mais examiner ce qui détermine ce qu’elle sera capable de produire demain. C’est dans cet écart entre capacité future et mesure présente que se joue l’essentiel du cycle — et c’est précisément ce que les indicateurs standard ne captent pas.

Le cycle se forme dans les stocks, pas dans les flux. Le cycle économique réel est déterminé par l’investissement productif et les gains de productivité globale des facteurs, dont les effets se déploient sur trois à sept ans — bien avant que les indicateurs conjoncturels n’en rendent compte. Le mécanisme central passe par l’accumulation (ou l’érosion) du stock de capital, qui conditionne la croissance potentielle future avec un décalage structurel. Cette lecture modifie profondément le diagnostic conjoncturel : une économie peut afficher une croissance statistiquement positive tout en entrant dans une phase de dégradation de ses fondamentaux productifs. Le mécanisme de transmission (investissement → capital → productivité → potentiel) est solidement établi ; son calibrage dans le cycle actuel, marqué par la transition énergétique et l’irruption de l’IA, reste ouvert.

Le mécanisme central : comment l’investissement façonne le cycle avant les statistiques

La dynamique du cycle économique réel obéit à une chaîne causale identifiable, dont chaque maillon opère sur un horizon temporel distinct.

Déclencheur : les décisions d’investissement productif. Le point de départ du cycle réel n’est pas un chiffre de PIB, mais l’ensemble des décisions d’allocation du capital prises par les entreprises et les pouvoirs publics — investissement en équipements, infrastructures, capacités productives, R&D. Ces décisions sont conditionnées par les anticipations de rentabilité, le coût du capital et l’environnement réglementaire. Selon les estimations du FMI (World Economic Outlook, octobre 2025), la formation brute de capital fixe dans les économies avancées a progressé de 2,1 % en moyenne annuelle sur la période 2022-2025, un rythme que le Fonds lui-même qualifie d’insuffisant pour compenser l’obsolescence accélérée du stock de capital existant, estimée autour de 3 à 4 % par an dans les économies les plus tertiarisées.

Canal de transmission : l’accumulation du stock de capital. Les flux d’investissement annuels s’agrègent dans le stock de capital productif, qui détermine la capacité de production de l’économie. Ce canal opère avec un délai structurel de trois à sept ans entre la décision d’investir et la pleine matérialisation de l’effet sur le potentiel productif. Un working paper de la BRI (Borio, Disyatat & Rungcharoenkitkul, 2023) formalise ce mécanisme en montrant que le cycle du crédit — qui finance l’investissement et conditionne les capacités de production — précède le cycle d’activité réelle d’environ quatre à six trimestres dans les économies avancées. Ce décalage constitue le cœur du problème de diagnostic : quand l’investissement ralentit, le stock de capital ne décroît pas immédiatement, mais sa croissance ralentit, puis sa qualité se dégrade — un processus invisible dans les données trimestrielles.

Amplificateur : la productivité comme multiplicateur silencieux. La productivité globale des facteurs (PTF) — qui mesure l’efficacité combinée du travail et du capital — joue un rôle d’amplificateur ou de frein dans la transmission de l’investissement au cycle réel. Lorsque les gains de productivité sont dynamiques, chaque unité de capital investie génère un effet multiplicateur sur la croissance potentielle. À l’inverse, un ralentissement de la productivité — comme celui documenté par les données de l’OCDE depuis 2015, avec des gains annuels moyens tombés sous 0,5 % dans la zone euro contre 1,2 % sur la période 2000-2007 — réduit le rendement effectif de l’investissement et comprime le potentiel de croissance, même si les flux d’investissement bruts semblent stables.

Conséquence macro : l’érosion invisible de la croissance potentielle. La combinaison d’un sous-investissement relatif et d’un ralentissement de la productivité produit un résultat contre-intuitif : l’output gap se referme, non pas parce que l’économie accélère, mais parce que son potentiel productif recule. L’OCDE estimait en décembre 2025 que l’output gap des économies du G7 était proche de zéro — un signal habituellement interprété comme un signe de bonne santé conjoncturelle. En réalité, il reflète pour partie un recul du potentiel lui-même, ce qui change radicalement le diagnostic : l’économie n’est pas en équilibre, elle est contrainte par un plafond de production qui s’abaisse.

Ce que le consensus voit juste — et ce qu’il ne voit pas

La lecture dominante du cycle économique, portée notamment par le FMI dans ses perspectives mondiales et par la majorité des institutions de prévision, repose sur un diagnostic raisonnable : les économies avancées traversent un ralentissement ordonné après le choc inflationniste de 2022-2023, et la normalisation monétaire produit ses effets de manière graduelle. Ce diagnostic n’est pas faux — il capte correctement la direction générale.

Sa limite se situe ailleurs : dans ce qu’il ne regarde pas. L’essentiel de l’analyse conjoncturelle institutionnelle se concentre sur les flux (croissance du PIB, inflation, emploi) et traite les stocks (capital productif, productivité, qualité du tissu entrepreneurial) comme des paramètres de fond, lents et stables. Or c’est précisément dans ces stocks que se forme le prochain cycle. La BRI (rapport annuel 2025) note que les modèles de prévision standard intègrent mal les dynamiques de bilan et sous-estiment systématiquement les effets de seuil liés à l’accumulation de déséquilibres financiers — un constat que les cycles de 2001 et 2008 avaient déjà illustré.

Le consensus a donc raison sur la conjoncture immédiate, mais sa grille analytique laisse un angle mort considérable : la trajectoire du potentiel productif. C’est dans cet angle mort que se loge la valeur d’une lecture par le cycle réel — non pas pour contredire le diagnostic dominant, mais pour le compléter par une dimension qu’il néglige structurellement.

| Lecture conjoncturelle standard | Lecture par le cycle réel | |

|---|---|---|

| Focale | Flux trimestriels (PIB, emploi, inflation) | Stocks productifs (capital, productivité, capacités) |

| Indicateurs privilégiés | PIB, PMI, indices de confiance | Investissement net, PTF, taux d’utilisation des capacités |

| Type de signal | Immédiat, haute fréquence | Retardé, mécanique causale |

| Horizon de diagnostic | Réaction court terme (0-6 mois) | Trajectoire structurelle (3-7 ans) |

| Risque principal | Surréaction au bruit statistique | Sous-estimation des retournements rapides |

Interpréter la fermeture de l’output gap comme le signe d’une économie en bonne santé. Lorsque le potentiel productif lui-même recule — sous l’effet d’un sous-investissement cumulé et d’un ralentissement de la productivité — l’output gap peut se refermer sans que l’économie accélère. Le diagnostic exige de distinguer la fermeture « par le haut » (accélération de l’activité) de la fermeture « par le bas » (recul du potentiel). L’OCDE et le FMI publient des estimations d’output gap, mais leurs révisions successives — en moyenne 0,5 point de pourcentage selon la BRI (2025) — illustrent la fragilité de cet indicateur en temps réel.

Pourquoi les statistiques arrivent structurellement après le cycle

Le décalage entre le cycle réel et sa mesure statistique n’est pas un défaut technique corrigible : il est inscrit dans la nature même des données macroéconomiques. Le PIB d’un trimestre n’est publié que plusieurs semaines après sa clôture, sous forme d’estimation préliminaire, puis révisé à deux ou trois reprises sur les mois suivants. La BRI (rapport annuel 2025) rappelle que les révisions du PIB des pays de l’OCDE atteignent en moyenne 0,5 point de pourcentage entre la première estimation et la donnée finale — une marge suffisante pour transformer une croissance modeste en stagnation, ou inversement.

Ce problème est aggravé par un biais d’attention : le débat public se focalise sur le dernier chiffre publié, qui est par construction le moins fiable. Les enquêtes de conjoncture (PMI, indices de confiance des directeurs d’achat, enquêtes auprès des ménages) offrent une alternative plus réactive, mais elles mesurent des perceptions subjectives, pas des flux économiques réels. Leur corrélation avec l’activité effective varie selon les phases du cycle et selon les pays — un point documenté par un working paper de la BCE (Conflitti & Luciani, 2019) qui montre que le pouvoir prédictif des PMI se dégrade significativement en période de retournement, précisément quand il serait le plus utile.

La série des données FRED de la Fed de Saint-Louis sur l’investissement non résidentiel américain illustre ce déphasage sur longue période : les retournements de l’investissement productif ont précédé les récessions officielles (datées par le NBER) de quatre à huit trimestres en moyenne sur les six derniers cycles. L’investissement signale le retournement du cycle réel bien avant que le PIB ne le confirme — mais ce signal est noyé dans le bruit des indicateurs mensuels et trimestriels.

La lecture de la conjoncture par un diagnostic structurel de la phase macro exige donc de croiser plusieurs signaux sur des horizons différents, en pondérant les données selon leur degré de fiabilité et leur délai de révision, et non de réagir au dernier chiffre mensuel publié.

Non-linéarités, déphasages et boucles de rétroaction : la complexité du cycle réel

Le schéma Déclencheur → Transmission → Amplificateur → Conséquence décrit la mécanique centrale, mais le cycle réel ne se déploie pas de manière linéaire. Plusieurs sources de complexité modifient la trajectoire effective et expliquent pourquoi les prévisions de retournement sont si fréquemment prises en défaut.

Effets de seuil dans l’investissement. L’investissement productif ne réagit pas proportionnellement aux conditions économiques. En dessous d’un certain seuil de rentabilité attendue — lié au coût du capital, au niveau d’incertitude et à l’horizon réglementaire — les entreprises ne réduisent pas l’investissement graduellement : elles le reportent ou l’annulent. Ce comportement non linéaire produit des « falaises d’investissement » qui accélèrent brutalement le retournement du cycle réel. L’enquête de la BCE sur les conditions de crédit (Bank Lending Survey, T4 2025) signale que la proportion d’entreprises reportant des projets d’investissement a atteint des niveaux comparables à ceux de fin 2019 — un seuil qui, historiquement, a précédé des contractions significatives de la formation brute de capital fixe dans les trimestres suivants.

Désynchronisation géographique des cycles. Depuis 2023, les cycles des grandes économies divergent de manière prononcée. Eurostat relevait en novembre 2025 une croissance annualisée de 0,8 % en zone euro, contre 2,4 % aux États-Unis (Bureau of Economic Analysis, T3 2025) et un ralentissement marqué en Chine, dont le Bureau national des statistiques publiait une croissance de 4,5 % — en dessous de la cible officielle pour la première fois depuis 2022. Cette désynchronisation des cycles entre grandes économies interdit toute lecture uniforme de la conjoncture mondiale. Elle crée aussi des interactions complexes : un ralentissement chinois pèse sur les exportations européennes avec un délai de deux à trois trimestres, tandis que la politique monétaire américaine influence les conditions financières mondiales par le canal du dollar.

Boucle de rétroaction productivité-investissement. L’interaction entre productivité et investissement n’est pas unidirectionnelle. Un ralentissement de la productivité réduit la rentabilité attendue de l’investissement, ce qui freine les flux de capital, ce qui ralentit encore la productivité — une boucle de rétroaction négative qui peut transformer un ralentissement modéré en stagnation durable. Les données de l’OCDE (Compendium of Productivity Indicators, 2025) documentent cette dynamique dans plusieurs économies européennes, où la croissance de la PTF est restée inférieure à 0,5 % par an pendant une décennie, alimentant un sous-investissement chronique. L’implication concrète est directe : une économie prise dans cette boucle peut afficher une croissance stable tout en voyant sa capacité productive se dégrader année après année — un processus invisible dans les indicateurs de flux mais déterminant pour le cycle suivant.

Des phases de cycle irréductibles à un seuil arithmétique

Expansion, ralentissement, récession : ces termes structurent le débat économique, mais leur usage courant les réduit à des seuils chiffrés — deux trimestres consécutifs de contraction pour une « récession technique », par exemple. Cette définition arithmétique masque la réalité des phases du cycle économique, qui recouvrent des configurations distinctes : niveau d’utilisation des capacités, orientation des flux de crédit, dynamique des marges d’entreprise, évolution du taux d’épargne des ménages. Une économie peut changer de phase sans rupture statistique visible, ce qui rend les annonces de retournement particulièrement sujettes à l’erreur de timing.

Le cycle d’investissement et ses effets décalés illustrent cette complexité : les flux d’investissement peuvent rester positifs alors que leur composition se dégrade (substitution de maintenance à l’investissement d’expansion), signalant un changement de phase invisible dans les agrégats. Chaque cycle porte des singularités propres qui échappent aux grilles standardisées. Le cycle actuel est marqué par deux caractéristiques inédites : des besoins massifs d’investissement liés à la transition énergétique et au déploiement de l’intelligence artificielle, combinés à un coût du capital structurellement plus élevé qu’au cours de la décennie 2010-2020. Cette tension entre besoins d’investissement croissants et conditions de financement durcies constitue l’une des singularités déterminantes du cycle en cours.

Implications pour la lecture du cycle actuel

Si le cadre d’analyse par le cycle réel est pertinent, il modifie la lecture de plusieurs dynamiques en cours, sans prétendre dicter de conclusions opérationnelles.

Pour la lecture de la politique monétaire. La transmission monétaire opère avec un délai reconnu de 12 à 24 mois entre une modification des taux directeurs et son plein effet sur l’activité réelle. La BCE, dans son bulletin de décembre 2025, indiquait que l’écart entre taux directeurs et conditions de financement réelles restait significatif — ce qui signifie que le resserrement de 2022-2023 n’a pas encore produit l’intégralité de ses effets sur l’investissement et le stock de capital. Les conditions financières au sens large — incluant les spreads de crédit, la valorisation des actifs et la disponibilité du financement — transmettent le signal monétaire avec une intensité variable selon les segments de l’économie. Si ce mécanisme se confirme, les prochains trimestres devraient voir une poursuite du ralentissement de l’investissement productif en zone euro, indépendamment d’éventuelles baisses de taux. Le canal monétaire interagit avec le mécanisme de croissance potentielle pour déterminer la trajectoire du cycle réel.

Pour le diagnostic conjoncturel. Les retards structurels des indicateurs macroéconomiques impliquent que le diagnostic de la phase actuelle ne peut pas reposer sur un seul type de données. Une lecture robuste du cycle exige de croiser les indicateurs de flux (PIB, emploi, production industrielle) avec des indicateurs de stock (taux d’utilisation des capacités, investissement net, productivité tendancielle) et des indicateurs avancés (courbe des taux, conditions de crédit, intentions d’investissement). La convergence ou la divergence de ces signaux est plus informative que n’importe lequel d’entre eux pris isolément.

Pour la trajectoire des économies avancées. Si l’hypothèse d’un sous-investissement relatif se vérifie — et les données du FMI et de l’OCDE l’étayent sur la période récente — alors la croissance potentielle des économies du G7 pourrait s’inscrire durablement en dessous des niveaux pré-pandémie. Ce scénario n’est pas une certitude, mais le mécanisme qui le sous-tend (érosion du stock de capital → ralentissement de la productivité → contraction du potentiel) est suffisamment documenté pour mériter une surveillance étroite. L’inconnue majeure reste l’impact de l’intelligence artificielle sur la productivité — un facteur potentiellement transformateur mais dont les effets macro restent, à ce stade, largement hypothétiques.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si les gains de productivité liés à l’IA se matérialisent rapidement et massivement (au-delà de 1 point de PTF annuel dans les économies avancées), ou si un programme coordonné d’investissement public de grande ampleur — comparable au plan Marshall en proportion du PIB — venait rompre la dynamique de sous-investissement. Dans ces scénarios, la boucle de rétroaction négative productivité-investissement serait interrompue, et le diagnostic de dégradation du potentiel devrait être révisé.

Trois horizons temporels pour une lecture complète du cycle

Horizon court (0-6 mois) : la transmission incomplète du resserrement monétaire de 2022-2023 continue de peser sur les conditions de crédit et les décisions d’investissement. Les enquêtes de conjoncture (PMI zone euro autour de 48-49 fin 2025, indicateur ISM Manufacturing américain oscillant autour du seuil de 50) signalent une activité industrielle atone, sans effondrement. Le risque à court terme est celui d’une détérioration plus rapide qu’anticipée de l’investissement si les conditions financières ne s’assouplissent pas.

Horizon cycle (1-3 ans) : le sous-investissement cumulé de la période 2022-2025 commencera à produire ses effets sur la croissance potentielle. Les économies qui auront maintenu des flux d’investissement productif (notamment en transition énergétique et en infrastructure numérique) se distingueront de celles où l’ajustement s’est fait par la compression de l’investissement. La désynchronisation des cycles entre États-Unis, zone euro et Chine restera un facteur déterminant.

Horizon structurel (5 ans et plus) : la question centrale est celle de la productivité. Si les gains de productivité liés à l’IA et à la transition numérique se matérialisent à grande échelle, le cycle réel pourrait entrer dans une phase de renouvellement du stock de capital comparable aux vagues d’investissement des années 1990. Dans le cas contraire, la trajectoire de stagnation de la productivité européenne des quinze dernières années pourrait s’étendre à d’autres économies avancées — un scénario de « japonification » que les dynamiques structurelles du cycle économique rendent mécaniquement plausible.

Le cycle économique réel se joue dans l’allocation du capital et la productivité, pas dans les indicateurs qui en mesurent les conséquences avec retard. L’essentiel du débat conjoncturel porte sur les flux — ce que l’économie produit ce trimestre — alors que le cycle se forme dans les stocks — ce que l’économie sera capable de produire demain. Cette asymétrie informationnelle explique pourquoi les retournements sont systématiquement identifiés après coup. Lire le cycle par ses fondamentaux n’offre pas de prévisions plus précises, mais un cadre d’analyse plus robuste aux révisions de données et aux surprises statistiques.

Robuste : Le mécanisme de transmission investissement → stock de capital → productivité → croissance potentielle est documenté empiriquement et théoriquement (BRI, FMI, littérature académique). Le retard structurel des indicateurs conjoncturels est un fait statistique établi. La désynchronisation des cycles entre grandes économies est observable dans les données actuelles.

Incertain : L’intensité du sous-investissement actuel et son impact précis sur le potentiel futur font l’objet de débats. L’effet net de l’IA sur la productivité reste largement hypothétique à ce stade. Le timing d’un éventuel retournement du cycle d’investissement est par nature imprévisible. Le calibrage exact du délai de transmission monétaire dans le cycle actuel est débattu — les estimations varient de 12 à 30 mois selon les modèles et les économies considérées.

Les dynamiques structurelles du cycle économique demeurent le socle indispensable pour interpréter les signaux conjoncturels au-delà du bruit statistique. Le suivi régulier du point macro hebdomadaire permet de confronter ce cadre d’analyse aux données les plus récentes. Plusieurs trajectoires restent ouvertes, mais la lecture du cycle par ses fondamentaux — investissement, productivité, allocation du capital — offre un cadre plus résistant aux révisions que la réaction aux chiffres du mois.

- Le cycle économique réel se forme dans les décisions d’investissement et d’allocation du capital sur un horizon de trois à sept ans, bien avant d’apparaître dans les indicateurs conjoncturels publiés.

- Le mécanisme central passe par une chaîne causale identifiable : investissement → stock de capital → productivité → croissance potentielle, dont chaque maillon opère avec un décalage temporel structurel.

- Les révisions statistiques (en moyenne 0,5 point de PIB selon la BRI) et les délais de publication créent un fossé permanent entre le diagnostic officiel et la dynamique réelle de l’économie.

- La désynchronisation des cycles entre États-Unis, zone euro et Chine interdit toute lecture conjoncturelle uniforme et renforce le besoin d’un cadre d’analyse par les mécanismes plutôt que par les niveaux.

- Ce cadre d’analyse est invalidé si un choc de productivité majeur (IA à grande échelle) ou un programme d’investissement public massif rompt la boucle de rétroaction négative productivité-investissement.

Mis à jour : 9 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.