Éducation financière : pourquoi l’ordre des décisions compte plus que leur nature

En matière de finances personnelles, les pertes proviennent rarement d’un mauvais choix en tant que tel — mais d’une décision correcte prise au mauvais moment ou dans un contexte inadapté. L’éducation financière est fondamentalement un enjeu de séquençage, pas de connaissance.

Comment éviter les erreurs financières les plus coûteuses — même en étant bien informé

Le vrai risque financier n’est pas de mal choisir — c’est de choisir dans le mauvais ordre.

L’éducation financière est généralement conçue comme un répertoire d’instruments : épargner régulièrement, diversifier, privilégier le long terme. Cette vision passe à côté de l’essentiel. Dans la réalité des parcours patrimoniaux, les fragilités proviennent rarement d’un mauvais choix pris isolément, mais d’une séquence de choix incohérente — des décisions individuellement rationnelles dont la combinaison dans le temps crée de la vulnérabilité.

La clé n’est pas de savoir quoi faire — c’est de savoir quand le faire. Un même produit financier peut renforcer ou fragiliser une situation patrimoniale selon le moment où il intervient dans la trajectoire. Cette dimension temporelle — le séquençage des décisions — reste le parent pauvre de l’éducation financière, alors qu’elle en constitue le cœur opérationnel. Cet article propose un cadre de lecture accessible et concret pour structurer ses décisions dans le bon ordre.

Les chiffres sont éloquents. Selon les enquêtes sur la culture financière des ménages (INSEE, BCE, OCDE, 2024-2025), plus de 70 % des ménages estiment maîtriser les fondamentaux de la gestion financière quotidienne. Pour autant, les vulnérabilités demeurent : recours excessif au crédit à la consommation, épargne de précaution insuffisante, prise de risques mal calibrée. Les données bancaires consolidées en zone euro révèlent qu’en 2025, près de 40 % des souscriptions de produits financiers par les particuliers concernent des supports à risque, alors même que l’épargne liquide médiane couvre moins de trois mois de charges courantes. Ce paradoxe suggère que le problème dépasse la question de l’accès à l’information : il ne s’agit pas de savoir, mais de hiérarchiser.

Cette analyse s’inscrit dans une réflexion plus vaste sur l’articulation entre décisions individuelles et environnement macroéconomique, développée dans l’analyse des taux réels et de leurs implications sur les actifs. Les choix financiers des ménages ne s’effectuent jamais dans un vide : ils s’inscrivent dans des régimes de taux d’intérêt, de croissance et de volatilité qui en modifient radicalement la pertinence selon les périodes.

- 70 % des ménages pensent maîtriser les fondamentaux financiers, mais 40 % investissent dans des produits à risque avec moins de 3 mois d’épargne de précaution

- Les pertes patrimoniales résultent plus souvent d’un défaut de séquençage que d’un mauvais choix ponctuel

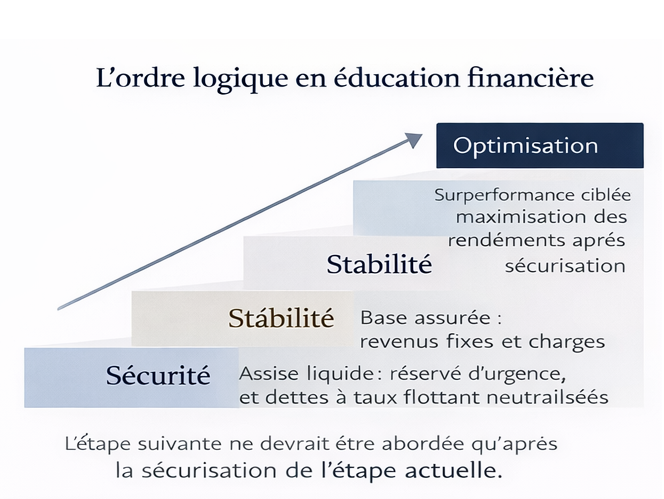

- La séquence structurante : sécurité → stabilité → exposition → optimisation. Inverser cet ordre crée des fragilités cumulatives

Le vrai risque financier n’est pas de mal choisir — c’est de choisir dans le mauvais ordre. L’éducation financière telle qu’elle est pratiquée se concentre sur les instruments (quoi acheter, quel produit choisir). Le facteur déterminant de la solidité patrimoniale est le séquençage des décisions : d’abord sécuriser (épargne de précaution), puis stabiliser (dette maîtrisée, revenus pérennes), puis s’exposer (investissement long terme), puis optimiser (fiscalité, allocation fine). Inverser cet ordre — investir avant de sécuriser, s’endetter avant de stabiliser — produit des fragilités cumulatives qui se révèlent lors des chocs. Ce cadre de séquençage est indépendant du cycle, mais le cycle actuel (taux élevés, croissance atone, inflation résiduelle) en amplifie les conséquences : les erreurs de timing se paient plus cher quand les marges d’erreur sont comprimées.

Le mécanisme central : pourquoi l’ordre des décisions crée (ou détruit) de la valeur patrimoniale

Le séquençage patrimonial n’est pas une théorie abstraite : c’est un mécanisme concret dont les effets se cumulent dans le temps et se révèlent lors des chocs.

1. Sécurité (épargne de précaution : 3-6 mois de charges) → 2. Stabilité (dette maîtrisée, revenus pérennes) → 3. Exposition (investissement long terme, immobilier) → 4. Optimisation (fiscalité, allocation fine, private equity)

Chaque étape remplit une fonction qui protège la suivante. Sauter une étape crée une fragilité invisible — jusqu’au choc qui la révèle.

Étape 1 — La sécurité : le socle invisible. La sécurité financière — épargne de précaution immédiatement disponible, couverture des risques majeurs (assurance, mutuelle) — constitue le premier rempart contre les aléas de court terme. Elle ne génère aucun rendement significatif, mais elle préserve quelque chose de plus précieux : la capacité à ne pas être contraint de prendre des décisions financières sous pression. Un ménage qui perd son emploi avec 6 mois de charges couvertes en épargne liquide dispose du temps nécessaire pour retrouver un poste sans être contraint de vendre un investissement à perte ou de s’endetter en urgence. Un ménage dans la même situation sans épargne de précaution est forcé de réagir — et chaque réaction en urgence détruit de la valeur. C’est cette fonction de protection qui donne sa valeur à l’épargne de précaution — pas son rendement de 2,4 %.

Étape 2 — La stabilité : absorber les à-coups. La stabilité permet d’absorber une volatilité modérée sans remettre en cause l’équilibre d’ensemble. Concrètement, cela signifie : un ratio d’endettement maîtrisé (le HCSF plafonne le taux d’effort à 35 % des revenus, mais le confort se situe plutôt autour de 25-30 %), des revenus suffisamment pérennes pour honorer les engagements récurrents, et une structure de dette compatible avec la capacité de remboursement même en cas de baisse de revenus temporaire. Un crédit immobilier à taux fixe apporte de la stabilité ; un crédit à la consommation à taux variable en retire. La stabilité n’est pas spectaculaire — mais c’est elle qui permet de résister aux à-coups du cycle sans être contraint de démanteler le reste de la structure.

Étape 3 — L’exposition : le lien avec l’économie réelle. L’exposition crée le lien avec la dynamique économique et les marchés financiers. C’est ici qu’interviennent les placements en actions (via des ETF diversifiés, par exemple), l’immobilier locatif, l’assurance-vie en unités de compte. L’exposition ne fonctionne que si les deux premières étapes sont en place : sans sécurité (épargne de précaution), le moindre choc force une vente à perte ; sans stabilité (dette maîtrisée), la capacité à maintenir l’exposition dans la durée est compromise. Les données Dalbar (QAIB, 2025) montrent que l’investisseur moyen en fonds actions capture environ 6,5 % de rendement annuel contre 10 % pour le S&P 500 — un écart de 3,5 points attribuable quasi exclusivement à des erreurs de timing (ventes en bas de cycle, achats en haut). L’absence de sécurisation préalable est l’une des causes principales de ces ventes forcées. L’analyse de la discipline d’investissement développe ce mécanisme en détail.

Étape 4 — L’optimisation : le raffinement d’une structure solide. L’optimisation vise à améliorer l’efficience d’un dispositif déjà solidement structuré : optimisation fiscale (PEA, assurance-vie, dispositifs de défiscalisation), allocation fine entre classes d’actifs, introduction de supports moins liquides (private equity, SCPI, forêt). Cette étape ne prend sens que si les trois premières sont en place. Optimiser la fiscalité d’un portefeuille quand l’épargne de précaution est insuffisante, c’est comme peindre les murs d’une maison dont les fondations ne sont pas terminées.

- 40 % des souscriptions de produits financiers par les particuliers en zone euro concernent des supports à risque, alors que l’épargne liquide médiane couvre moins de 3 mois de charges. Source : données bancaires consolidées zone euro, 2025.

- Behavior gap : 3,5 points de rendement annuel perdus par l’investisseur moyen, principalement par des ventes en bas de cycle liées à l’absence de coussin de sécurité. Source : Dalbar QAIB, 2025.

- Taux d’effort moyen : les ménages accédant à la propriété en 2025 consacrent en moyenne 33 % de leurs revenus au remboursement de crédit, contre 27 % en 2019. Source : Observatoire Crédit Logement, T3 2025.

- Inflation sous-jacente : ~2,6 % (INSEE, fin 2025) — un niveau qui érode le pouvoir d’achat de l’épargne non investie et comprime les marges d’erreur patrimoniales.

- Croissance zone euro : 0,8-1,2 % projeté début 2026 — un environnement où les erreurs de séquençage deviennent plus coûteuses à corriger.

Ce que l’approche dominante rate — et l’erreur de cadrage qu’elle perpétue

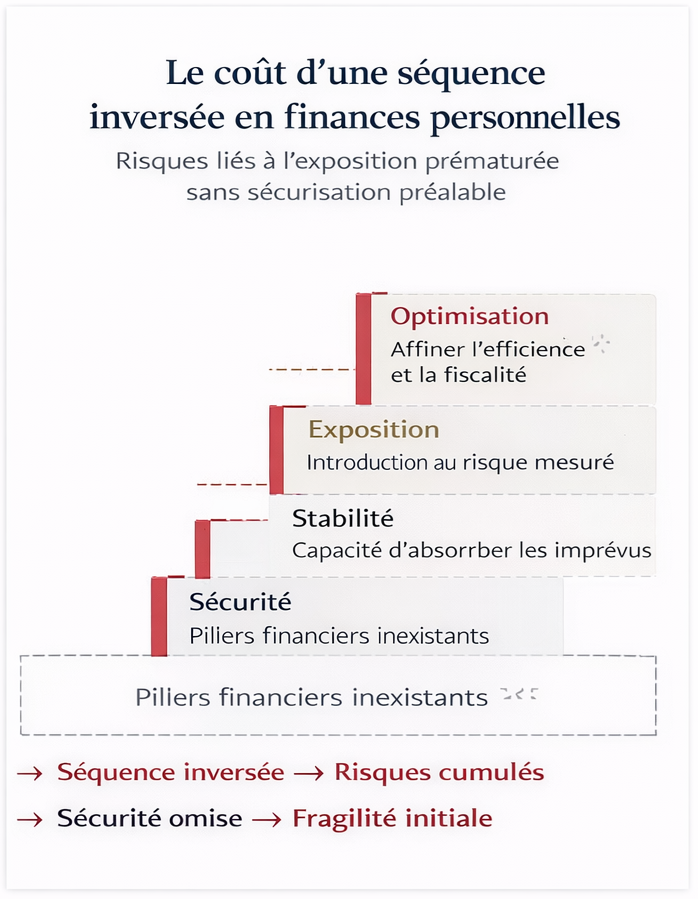

L’approche dominante en matière d’éducation financière repose sur l’idée que la diffusion de règles simples suffit à améliorer les comportements. « Épargnez 10 % de vos revenus », « diversifiez votre portefeuille », « commencez à investir tôt ». Ces conseils ne sont pas faux — mais ils sont incomplets, parce qu’ils traitent les instruments sans aborder leur séquencement. Dire à quelqu’un de « commencer à investir tôt » sans vérifier qu’il dispose d’une épargne de précaution et d’une dette maîtrisée, c’est l’encourager à construire un étage sans fondation.

Le consensus pédagogique postule que les ménages font de mauvais choix par manque d’information. L’analyse des données suggère une hypothèse différente : les arbitrages sont souvent rationnels pris individuellement, mais incohérents dans leur agencement global. Chaque décision peut se justifier localement — ouvrir un PEA, investir dans un ETF, souscrire une assurance-vie en unités de compte. C’est leur combinaison dans le temps qui crée la vulnérabilité. Un ménage qui investit en Bourse avant d’avoir constitué son épargne de précaution ne fait pas une erreur de choix — il fait une erreur de séquençage. La décision d’investir est pertinente ; son timing ne l’est pas.

Ce déplacement du regard — du choix vers la séquence des choix — transforme l’approche de l’éducation financière. La question pertinente n’est pas « quel est le meilleur placement ? » mais « à quelle étape de la séquence suis-je, et ma prochaine décision respecte-t-elle cet ordre ? ». Les indicateurs économiques trompeurs et les narratifs de marché (« il faut investir maintenant avant qu’il ne soit trop tard ») poussent en permanence à sauter des étapes — un piège d’autant plus efficace qu’il s’appuie sur des arguments individuellement valides.

Investir dans des produits à risque (actions, ETF, crypto, SCPI) avant d’avoir constitué une épargne de précaution suffisante (3-6 mois de charges). Ce séquençage inversé crée une fragilité invisible : au prochain imprévu (perte d’emploi, dépense urgente, séparation), l’investissement devra être liquidé dans des conditions de marché potentiellement défavorables. Le rendement espéré de l’investissement est alors détruit par la vente forcée — exactement le mécanisme documenté par le behavior gap de Dalbar (3,5 points/an perdus). La cause n’est pas un mauvais choix de produit — c’est un mauvais timing dans la séquence patrimoniale.

| Approche « catalogue d’instruments » | Approche par le séquençage | |

|---|---|---|

| Question centrale | Quel est le meilleur placement ? | À quelle étape de la séquence suis-je ? |

| Source d’erreur identifiée | Manque d’information (on ne savait pas) | Défaut de hiérarchisation (on savait, mais pas dans le bon ordre) |

| Métrique de succès | Rendement du produit choisi | Cohérence de la séquence et solidité de la structure |

| Protection contre les chocs | Diversification des instruments | Respect de la séquence sécurité → stabilité → exposition |

| Piège principal | Choisir le mauvais produit | Choisir le bon produit au mauvais moment de la séquence |

Quand le contexte macroéconomique amplifie le coût du mauvais séquençage

Le séquençage patrimonial est un cadre structurel — il reste pertinent quel que soit le cycle. Mais certains environnements macroéconomiques amplifient dramatiquement le coût des erreurs de séquençage, et le cycle actuel en fait partie.

Le choc de régime 2022-2025 comme révélateur. Entre 2022 et 2025, le passage brutal de taux directeurs proches de zéro à des niveaux de 4 à 5 % dans les économies avancées a bouleversé la hiérarchie implicite des arbitrages financiers, comme le documentent les études de la BCE sur la transmission monétaire aux ménages. Des choix autrefois anodins — s’endetter à taux variable, investir la totalité de son épargne disponible, acheter un bien immobilier au maximum de sa capacité d’emprunt — sont devenus pénalisants. Ce changement de régime a mis en lumière des fragilités longtemps restées invisibles : les ménages dont la séquence était incohérente (exposition sans sécurisation, endettement sans stabilité) ont subi les conséquences les premiers. L’analyse du rôle des taux réels éclaire pourquoi un même niveau de taux nominal peut être accommodant ou restrictif selon l’inflation — et pourquoi les décisions patrimoniales doivent intégrer cette dimension.

L’environnement actuel : marges d’erreur comprimées. Début 2026, les projections de croissance européenne s’établissent entre 0,8 et 1,2 %, l’inflation sous-jacente se maintient autour de 2,6 % (INSEE), et les conditions de crédit restent restrictives. Les marges d’erreur se compriment : les décisions prises sans coussin de sécurité préalable deviennent plus coûteuses à corriger. Le Livret A à 2,4 % offre un rendement réel légèrement négatif — une configuration qui pousse certains épargnants à chercher du rendement sur des supports plus risqués, au risque de sacrifier la fonction de sécurité. C’est précisément l’erreur de séquençage la plus répandue dans le cycle actuel : sauter l’étape de sécurisation pour aller directement à l’exposition, attiré par la promesse de rendement.

La surabondance d’information comme amplificateur. Une thèse répandue postule que la démocratisation de l’information financière corrigera progressivement les erreurs patrimoniales. L’analyse des comportements suggère le contraire : la surabondance d’information peut amplifier la confusion quand la grille de lecture fait défaut. Les réseaux sociaux, les influenceurs financiers et les plateformes de trading à faible coût facilitent l’accès aux instruments — mais ils incitent précisément à sauter les étapes de sécurisation pour passer directement à l’exposition. L’enjeu n’est pas de multiplier les connaissances instrumentales mais de disposer d’un cadre de hiérarchisation — un problème que l’information seule ne résout pas.

Comment évaluer concrètement la cohérence de sa séquence patrimoniale

Le séquençage patrimonial n’est pas un concept abstrait — il se traduit en indicateurs concrets que chacun peut évaluer.

Indicateur 1 : le ratio de couverture. Combien de mois de charges courantes (loyer/mensualité de crédit, alimentation, transport, assurances, abonnements) l’épargne immédiatement disponible couvre-t-elle ? Moins de 3 mois = étape 1 incomplète. Entre 3 et 6 mois = socle en place. Au-delà de 6 mois = possibilité de passer aux étapes suivantes (sauf si les revenus sont très volatils — indépendants, intermittents — auquel cas 6 à 12 mois est plus adapté).

Indicateur 2 : le taux d’effort. Quelle part des revenus est consacrée au remboursement de dettes (crédit immobilier + crédits à la consommation) ? Moins de 25 % = confort de stabilité. Entre 25 et 35 % = attention requise, peu de marge d’absorption en cas de baisse de revenus. Au-delà de 35 % = seuil réglementaire HCSF atteint, fragilité structurelle. Ce ratio est le meilleur indicateur de la capacité à maintenir la structure patrimoniale en cas de choc.

Indicateur 3 : le ratio d’irréversibilité. Quelle proportion des engagements financiers est difficilement réversible à court terme ? Un crédit immobilier, un investissement dans une SCPI avec clause de blocage, un private equity avec durée de détention de 8 ans — ce sont des engagements dont on ne sort pas facilement. Si plus de 70-80 % du patrimoine est immobilisé dans des engagements irréversibles, la capacité d’adaptation est compromise. Ce ratio ne dit pas si les choix sont bons ou mauvais — il mesure le degré de liberté restant pour s’ajuster en cas de changement de situation.

Ces indicateurs ne prédisent aucun résultat. Ils permettent de positionner un parcours sur l’axe sécurité-exposition, quelle que soit la nature des instruments mobilisés — et d’identifier si la prochaine décision respecte la séquence ou la viole.

Implications pratiques pour différents profils

Pour un jeune actif en début de carrière. La priorité est la sécurisation : constituer 3 mois de charges en épargne liquide avant tout autre arbitrage. Une fois ce socle en place, commencer à investir — même des montants modestes (50-100 €/mois sur un ETF diversifié via un PEA) — permet de bénéficier de la durée de détention, le facteur le plus déterminant du rendement long terme. L’erreur typique de ce profil : investir en Bourse ou en crypto avant d’avoir constitué l’épargne de précaution, attiré par les rendements affichés sur les réseaux sociaux.

Pour un ménage avec crédit immobilier récent. La stabilité est l’enjeu central : le taux d’effort ne doit pas compromettre la capacité à alimenter l’épargne de précaution et à supporter un aléa de revenus. Dans le cycle actuel (taux de crédit autour de 3,5-4 %), les mensualités représentent une charge structurellement plus lourde qu’au cours de la décennie 2010-2020. L’arbitrage crédit/investissement ne se pose qu’une fois l’épargne de précaution reconstituée. L’erreur typique : mobiliser toute l’épargne dans l’apport immobilier et se retrouver sans coussin de sécurité après l’achat.

Pour un épargnant en milieu de vie avec patrimoine constitué. L’optimisation peut entrer en jeu — mais seulement si les trois premières étapes sont solides. Vérifier que l’épargne de précaution est suffisante (elle doit être réévaluée périodiquement en fonction des charges), que le ratio d’endettement est confortable, et que l’allocation d’investissement correspond à l’horizon réel (pas à l’horizon souhaité). L’erreur typique : multiplier les supports d’optimisation (défiscalisation, SCPI, private equity) sans avoir réévalué la solidité des fondations — une forme de sophistication qui masque une fragilité structurelle.

Condition d’invalidation. Ce cadre de séquençage perdrait de sa pertinence si un ancrage durable des taux réels à des niveaux très bas (ou négatifs) réduisait le coût des erreurs de timing — parce que le coût d’opportunité de l’épargne de précaution deviendrait quasi nul. Des mécanismes institutionnels renforçant automatiquement la sécurité financière des ménages (revenu universel, assurance perte d’emploi étendue) atténueraient l’impact des séquençages défaillants. Un rebond économique inattendu pourrait temporairement masquer les faiblesses structurelles — sans les résoudre.

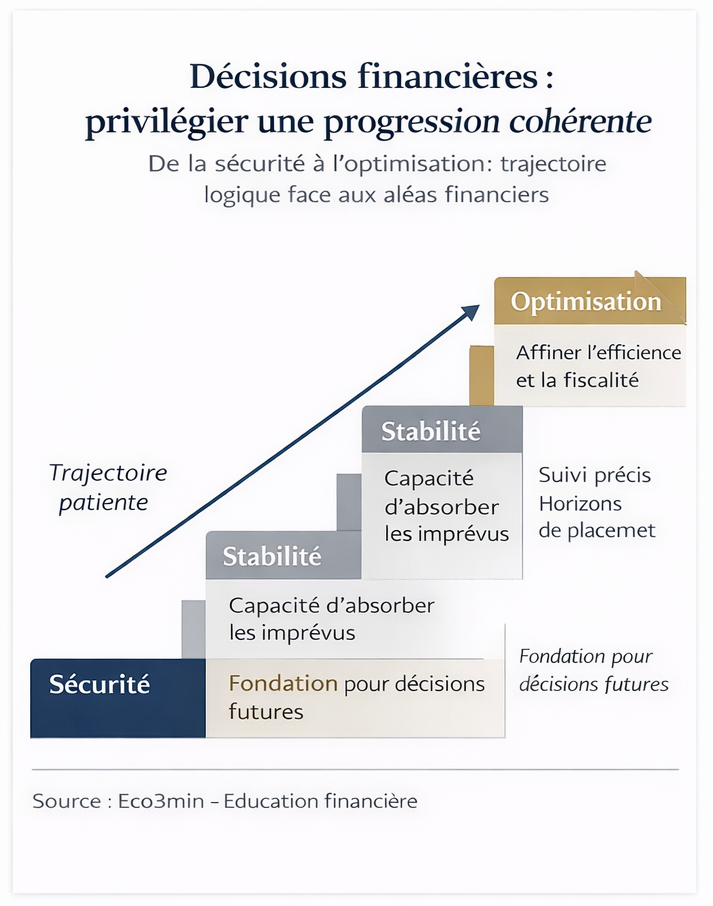

Trois horizons pour appliquer le séquençage

Horizon immédiat (0-6 mois) : évaluer les trois indicateurs (ratio de couverture, taux d’effort, ratio d’irréversibilité). Si le ratio de couverture est inférieur à 3 mois, la priorité absolue est la reconstitution de l’épargne de précaution — avant tout autre arbitrage, y compris le remboursement anticipé de crédit ou le renforcement des investissements.

Horizon moyen (1-3 ans) : structurer la séquence selon le profil. Mettre en place un processus automatique d’épargne et d’investissement (virement mensuel vers le Livret A puis vers un PEA, par exemple) qui respecte mécaniquement la séquence sans nécessiter de décision active chaque mois. L’automatisation réduit le risque de sauter des étapes sous l’influence du narratif de marché. L’interaction avec le cycle économique détermine si l’environnement amplifie ou atténue le coût des erreurs de séquençage.

Horizon long (5 ans et plus) : réévaluer périodiquement (une fois par an) la structure du bilan patrimonial. Les trois ratios évoluent avec le cycle de vie (changement de revenus, naissance, achat immobilier, héritage) et avec le cycle macro (taux, inflation, conditions de crédit). Le séquençage n’est pas un cadre statique — c’est une grille de lecture qui s’applique à chaque nouvelle décision financière, quel que soit le moment du parcours. Le point macro hebdomadaire et le hub dédié à l’éducation financière fournissent un cadre de suivi régulier.

Le vrai risque financier n’est pas de mal choisir — c’est de choisir dans le mauvais ordre. L’éducation financière est fondamentalement un enjeu de séquençage : sécurité → stabilité → exposition → optimisation. Chaque étape remplit une fonction qui protège la suivante, et inverser cet ordre crée des fragilités cumulatives qui se révèlent lors des chocs. Le cycle actuel — taux élevés, croissance atone, inflation résiduelle — comprime les marges d’erreur et amplifie le coût du mauvais séquençage. La bonne question n’est pas « quel est le meilleur placement ? » mais « à quelle étape de la séquence suis-je, et ma prochaine décision respecte-t-elle cet ordre ? ». Cette grille de lecture, indépendante du cycle, constitue le cadre invisible dont dépend la solidité de toute construction patrimoniale.

Robuste : Le principe de séquençage (sécurité avant exposition) est un cadre structurel validé par la finance comportementale (Kahneman, Thaler) et les études empiriques sur le behavior gap (Dalbar, Morningstar). L’impact des ventes forcées (liées à l’absence d’épargne de précaution) sur la performance de long terme est documenté sur 30 ans de données. Le lien entre taux d’effort élevé et fragilité patrimoniale en cas de choc est confirmé par les données de l’Observatoire du surendettement (Banque de France).

Contextuel : Le niveau optimal d’épargne de précaution dépend de la stabilité des revenus et de la composition familiale — il n’existe pas de chiffre universel. Le rendement futur des différentes classes d’actifs est incertain par nature. L’impact du cycle macro (taux, inflation) sur le coût des erreurs de séquençage varie selon les périodes. La pertinence des seuils indicatifs (3-6 mois, 25-35 % de taux d’effort) dépend du contexte individuel.

Ce cadre de séquençage constitue le socle de la réflexion développée dans l’ensemble des articles dédiés à l’éducation financière. Il ne prescrit pas de répartition optimale — il fournit la grille de lecture qui permet de structurer chaque décision dans le bon ordre, quel que soit le montant, le produit ou la phase du cycle.

- Le vrai risque financier n’est pas de mal choisir — c’est de choisir dans le mauvais ordre. Les pertes patrimoniales résultent plus souvent d’un défaut de séquençage que d’un mauvais choix ponctuel.

- La séquence structurante : sécurité (3-6 mois de charges) → stabilité (dette maîtrisée) → exposition (investissement long terme) → optimisation (fiscalité, allocation fine). Chaque étape protège la suivante.

- 40 % des souscriptions de produits à risque en zone euro sont réalisées par des épargnants dont l’épargne liquide couvre moins de 3 mois de charges — l’erreur de séquençage la plus répandue et la plus coûteuse.

- Trois indicateurs concrets permettent d’évaluer la cohérence de sa séquence : ratio de couverture (mois de charges en épargne liquide), taux d’effort (dette/revenus), ratio d’irréversibilité (engagements illiquides/patrimoine total).

- Ce cadre est invalidé si des taux réels durablement négatifs éliminent le coût d’opportunité de l’épargne, ou si des mécanismes institutionnels rendent la sécurisation automatique.

Questions fréquentes sur le séquençage patrimonial

Faut-il attendre d’avoir 6 mois d’épargne de précaution avant d’investir ?

L’idée n’est pas d’attendre un seuil magique pour commencer, mais de respecter la priorité. Si l’épargne de précaution est à 2 mois et que le budget permet d’épargner 300 €/mois, consacrer 200 € à renforcer le coussin de sécurité et 100 € à commencer à investir (via un PEA, par exemple) respecte la séquence : la sécurité progresse en priorité, l’exposition commence en parallèle. L’erreur serait de placer les 300 € en investissement et de laisser le coussin à 2 mois.

Le Livret A « ne rapporte rien » — pourquoi y laisser de l’argent ?

Le Livret A à 2,4 % offre effectivement un rendement réel légèrement négatif (inflation sous-jacente à ~2,6 %). Mais l’épargne de précaution ne sert pas à rapporter — elle sert à ne pas être contraint de vendre un investissement à perte en cas d’imprévu. Sa valeur se mesure en mois de tranquillité, pas en pourcentage annuel. Un Livret A à rendement réel négatif coûte ~20 € de pouvoir d’achat par an pour 10 000 €. Une vente forcée d’un ETF en bas de cycle peut coûter 3 000 à 5 000 € sur le même montant. Le calcul est clair.

Ce cadre s’applique-t-il si je n’ai pas beaucoup d’argent ?

Le séquençage s’applique quel que soit le montant — c’est sa force. Avec 100 €/mois, la séquence est la même : d’abord constituer un matelas de sécurité (même 1 000 € sur un Livret A, c’est déjà un mois de marge), puis commencer à investir des montants modestes. Le principe n’est pas « atteindre un seuil avant de commencer » mais « respecter l’ordre des priorités à chaque décision ». Les montants sont proportionnels aux moyens — la séquence est universelle.

Mis à jour : 7 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.