Taux d’intérêt et marchés financiers : mécanismes de valorisation, réallocation et dispersion

Les taux d’intérêt ne provoquent pas de rupture instantanée sur les marchés financiers. Ils transforment progressivement les critères de valorisation, les arbitrages entre classes d’actifs et la structure des portefeuilles — un processus lent, cumulatif et inégalement réparti.

Les marchés ne réagissent pas aux taux — ils se réorganisent autour d’eux.

Les variations de taux d’intérêt redéfinissent progressivement les cadres de valorisation et les arbitrages d’allocation. Leur influence se diffuse par les mécanismes d’actualisation, de flux de capitaux et de conditions de financement, bien au-delà des réactions immédiates des indices.

Lire les marchés à travers les seuls mouvements quotidiens masque l’essentiel : les taux agissent comme une contrainte structurelle qui recompose les primes de risque, la hiérarchie des rendements attendus et la structure des portefeuilles sur plusieurs trimestres.

Un paradoxe traverse le débat financier depuis le resserrement monétaire de 2022-2023 : les banques centrales ont relevé leurs taux directeurs à la vitesse la plus rapide depuis quatre décennies, et pourtant les marchés actions ont atteint des sommets historiques. Pour une partie des observateurs, cette coexistence démontre que les taux n’exercent plus l’influence qu’on leur prête. Pour une autre, elle signale un décalage insoutenable entre le coût du capital et les valorisations. Les deux lectures passent à côté du mécanisme central : les taux d’intérêt n’agissent pas sur les marchés financiers comme un choc qui frappe et se dissipe, mais comme une contrainte gravitationnelle qui redessine progressivement l’ensemble des rapports de force entre classes d’actifs.

Ce processus est lent, cumulatif et profondément inégal. Un relèvement des taux directeurs ne se traduit pas par une baisse mécanique et simultanée de tous les actifs : il modifie le taux d’actualisation des flux futurs, réoriente les flux de capitaux entre obligations, actions, immobilier et devises, et déplace les seuils de rentabilité exigés par les investisseurs. Ces ajustements s’étalent sur des trimestres — parfois des années — et produisent leurs effets les plus visibles non pas dans le niveau des indices, mais dans la dispersion des performances entre secteurs, entre géographies et entre profils de duration.

Cette grille de lecture s’appuie sur les fondamentaux de la politique monétaire développés dans l’analyse du rôle du coût réel de l’argent dans les marchés et s’articule avec les dynamiques d’anticipation propres aux marchés financiers. L’article présent se concentre sur la mécanique concrète par laquelle les variations de taux se transmettent aux différentes classes d’actifs.

Les marchés ne réagissent pas aux taux — ils se réorganisent autour d’eux. Les taux d’intérêt influencent les marchés financiers par trois canaux principaux : le taux d’actualisation (qui comprime ou dilate les valorisations), la réallocation des flux entre classes d’actifs (qui modifie les rapports de force), et le canal du crédit-bilans (qui affecte la capacité de financement et l’effet de levier). Le premier effet visible n’est pas une baisse généralisée des indices, mais une dispersion croissante des performances — entre valeurs de croissance et valeurs de rendement, entre secteurs leveragés et secteurs à faible endettement. Ce mécanisme de réorganisation progressive est solidement documenté (BRI, Fed, littérature académique) ; l’ampleur exacte de l’ajustement encore à venir dans le cycle actuel reste débattue.

Le mécanisme central : trois canaux, une réorganisation progressive

La transmission des taux d’intérêt aux marchés financiers emprunte une chaîne causale dont chaque maillon opère avec sa propre temporalité et sa propre intensité.

Déclencheur : la modification du taux sans risque. Le taux directeur de la banque centrale fixe le plancher du rendement sans risque dans l’économie. Toute modification de ce taux se propage d’abord aux taux interbancaires, puis aux rendements obligataires souverains sur l’ensemble de la courbe des taux. Ce mouvement redéfinit le benchmark contre lequel toutes les classes d’actifs sont évaluées. Le cycle 2022-2023 en fournit l’illustration la plus nette : le rendement du Treasury 10 ans américain est passé d’environ 1,5 % début 2022 à un pic supérieur à 5 % en octobre 2023 (données FRED, Fed de Saint-Louis), tandis que le Bund allemand 10 ans est passé de -0,2 % à plus de 3 % sur la même période — un repricing historique du taux sans risque qui a mécaniquement modifié le coût d’opportunité de chaque investissement risqué.

Canal de transmission principal : le taux d’actualisation et la valorisation. Le mécanisme le plus direct passe par l’actualisation des flux de trésorerie futurs. Dans le modèle standard de valorisation (Discounted Cash Flow), la valeur actuelle d’un actif est inversement proportionnelle au taux d’actualisation. Quand le taux sans risque s’élève, le taux d’actualisation augmente, et la valeur présente des flux futurs diminue — mécaniquement, sans qu’aucune détérioration des fondamentaux d’entreprise ne soit nécessaire. Un working paper de la Fed de New York (Adrian, Crump & Moench, 2013) a formalisé la décomposition du rendement obligataire en composantes de taux attendus et de prime de terme, montrant que les variations de cette prime de terme influencent les multiples de valorisation des actions autant — sinon davantage — que les mouvements de taux directeurs eux-mêmes.

Ce canal affecte les actifs de manière profondément inégale selon leur profil de duration. Les valeurs de croissance — dont l’essentiel des flux de trésorerie se situe dans un avenir lointain — sont mécaniquement plus sensibles au taux d’actualisation que les valeurs de rendement distribuant des revenus immédiats. Les données de Bloomberg sur la période 2022-2024 illustrent cette asymétrie : l’indice MSCI World Growth a sous-performé l’indice MSCI World Value de plus de 15 points de pourcentage cumulés lors de la phase de remontée des taux réels, avant de surperformer à nouveau lorsque les anticipations de baisse de taux se sont installées — une divergence cohérente avec le mécanisme d’actualisation différentielle.

Amplificateur : la réallocation des flux et l’effet de substitution. Au-delà de la valorisation, les taux d’intérêt déclenchent un processus de réallocation des capitaux entre classes d’actifs. Quand le rendement obligataire s’élève, l’attractivité relative des obligations par rapport aux actions augmente — un mécanisme que la BRI (rapport annuel 2025) qualifie d’« effet de substitution inter-classes ». Ce processus n’est pas instantané : il transite par les décisions d’allocation des investisseurs institutionnels (fonds de pension, assureurs, fonds souverains), dont les réallocations stratégiques s’étalent sur des trimestres. L’enquête BofA Global Fund Manager Survey (décembre 2025) relevait une surpondération des obligations par rapport aux actions au plus haut depuis 2009 — un signal de réallocation en cours qui n’a pas encore produit l’intégralité de ses effets sur les flux.

Conséquence macro-financière : la dispersion, pas le krach. La combinaison de ces canaux produit un résultat qui défie l’intuition commune : une hausse durable des taux ne provoque pas nécessairement une chute généralisée des marchés. Elle produit une réorganisation progressive dont le premier signal observable est la dispersion — écartement des performances entre secteurs, entre facteurs de style (growth vs value), entre les entreprises selon leur niveau d’endettement et leur sensibilité au coût du capital. Les indices agrégés peuvent masquer cette réalité pendant des trimestres, voire des années, avant qu’un point de basculement ne soit atteint. L’observation des cycles 2010-2019 puis 2022-2025 le confirme : les phases de remontée durable des taux réels ont davantage coïncidé avec un écartement des performances sectorielles qu’avec un repli généralisé des indices.

Ce que le consensus intègre — et le décalage qu’il sous-estime

La lecture dominante du marché, relayée par la majorité des stratégistes de banques d’investissement et par les enquêtes d’allocation, repose sur un scénario central raisonnable : les taux directeurs ont atteint leur pic, un cycle d’assouplissement graduel est engagé ou imminent, et les valorisations élevées des marchés actions sont justifiées par l’anticipation de ce pivot monétaire combinée à la résilience des bénéfices. Ce diagnostic n’est pas dénué de fondement — les marchés à terme intègrent effectivement un scénario de détente progressive.

Sa fragilité réside dans une hypothèse implicite : que le repricing du taux sans risque est achevé et que les marchés ont déjà intégré le nouveau régime du coût du capital. Or plusieurs indicateurs suggèrent que l’ajustement reste incomplet. La prime de risque actions (equity risk premium), telle qu’estimée par Goldman Sachs Research (décembre 2025), a atteint son plus bas niveau depuis 2007 — un signal qui indique que la rémunération exigée pour détenir des actions plutôt que des obligations s’est comprimée à des niveaux historiquement associés à des périodes de complaisance vis-à-vis du risque. La BRI (rapport trimestriel, décembre 2025) note que les spreads de crédit corporate restent proches de leurs plus bas cycliques, un décalage avec le durcissement effectif des conditions de financement que les données de flux de crédit documentent par ailleurs.

Le consensus a donc raison d’anticiper un assouplissement monétaire, mais il sous-estime potentiellement le décalage entre des valorisations qui intègrent un retour rapide à des conditions accommodantes et une réalité où le coût du capital, même en baisse, restera structurellement plus élevé qu’au cours de la décennie 2010-2020. C’est dans ce décalage que se loge le risque de repricing le plus significatif — non pas un krach, mais un ajustement progressif et inégalement réparti des primes de risque.

Considérer que l’absence de correction généralisée signifie que les taux sont sans effet sur les marchés. En pratique, l’influence des taux se manifeste d’abord par une compression des primes de risque, un tassement des multiples de valorisation et une divergence croissante entre secteurs et facteurs de style — des ajustements qui précèdent de plusieurs trimestres tout repli visible des indices agrégés. Les indices larges, pondérés par la capitalisation, peuvent masquer une dégradation significative de la majorité des composantes. L’indicateur le plus pertinent n’est pas le niveau du S&P 500, mais la dispersion des performances sectorielles et la compression de l’equity risk premium.

| Lecture « repricing achevé » | Lecture par la réorganisation progressive | |

|---|---|---|

| Hypothèse implicite | Le marché a intégré le nouveau régime de taux | L’ajustement des primes de risque est incomplet |

| Signal observé | Indices au plus haut, bénéfices résilients | Equity risk premium au plus bas depuis 2007, spreads comprimés |

| Mécanisme attendu | Pivot monétaire → revalorisation | Coût du capital structurellement plus élevé → dispersion et repricing graduel |

| Risque principal | Inflation réaccélère, pivot retardé | Ajustement brutal si les anticipations d’assouplissement sont déçues |

| Indicateurs privilégiés | Taux directeurs, earnings, forward guidance | Prime de terme, equity risk premium, dispersion sectorielle, flux de réallocation |

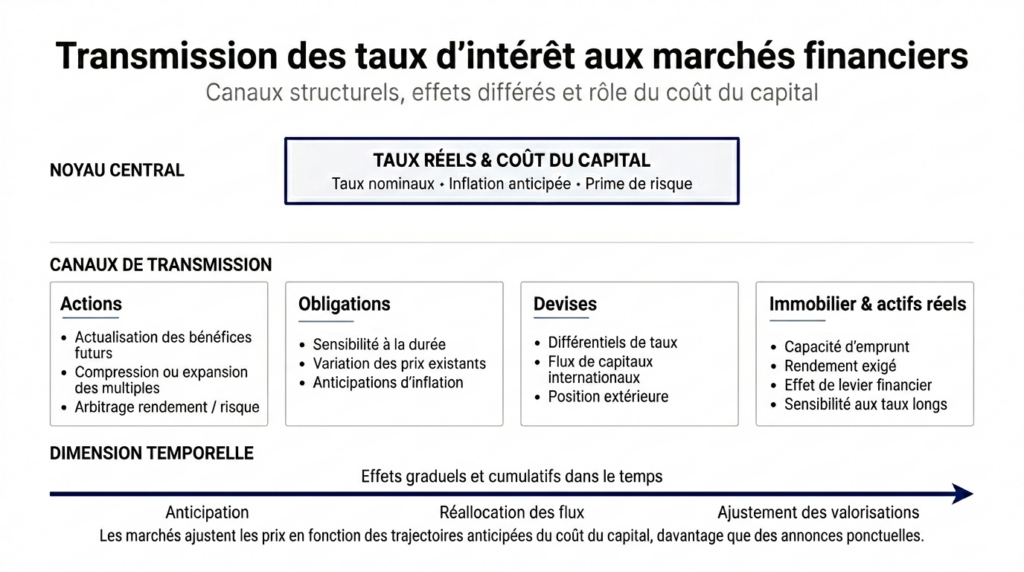

Transmission différenciée : pourquoi chaque classe d’actifs absorbe le choc de taux à sa propre vitesse

Le schéma de transmission général masque des asymétries profondes entre classes d’actifs qui expliquent pourquoi un même mouvement de taux produit des effets apparemment contradictoires selon le segment de marché observé.

Obligations : mécanique directe, sensibilités contrastées. Le marché obligataire est le premier récepteur du signal de taux, par une relation mécanique inverse entre rendement et prix. Mais l’ampleur de l’ajustement dépend de la duration : les obligations longues concentrent l’essentiel de la volatilité, tandis que les titres courts épousent les anticipations de politique monétaire. Le rendement du Treasury 10 ans constitue la variable pivot, car il conditionne le taux d’actualisation de l’ensemble des actifs risqués. Sur la période 2022-2025, la volatilité de l’indice MOVE (ICE BofA) — qui mesure la volatilité implicite des options sur Treasuries — s’est maintenue à des niveaux supérieurs de 40 % à sa moyenne de la décennie précédente (données Bloomberg), un signal de repricing actif et inachevé sur le marché obligataire.

Actions : la compression lente des multiples. Sur les marchés actions, l’effet des taux ne se manifeste pas comme une secousse mais comme une pression souterraine. Le ratio cours/bénéfices (P/E) du S&P 500 ajusté du cycle (CAPE Shiller) se situait fin 2025 à des niveaux supérieurs à 33 — un multiple historiquement associé à des rendements futurs comprimés, selon les données de Robert Shiller (Yale). La question structurelle posée par le nouveau régime de taux est celle de la soutenabilité de ces multiples dans un environnement où le taux sans risque offre une alternative réelle : avec un rendement du Treasury 10 ans autour de 4-4,5 %, le coût d’opportunité de détenir des actions à fort multiple est mécaniquement plus élevé qu’à 1,5 %. Ce mécanisme d’actualisation différentielle est le canal par lequel les taux redessinent la carte des gagnants et des perdants sur les marchés actions.

Immobilier : le canal du crédit comme courroie directe. L’immobilier constitue la classe d’actifs la plus directement exposée aux taux d’intérêt, parce que l’acquisition repose massivement sur le crédit. Le coût du financement détermine directement la capacité d’emprunt des acquéreurs et, par ricochet, le niveau des prix. Entre 2022 et 2025, le renchérissement des taux a provoqué une contraction des transactions immobilières de l’ordre de 25 à 40 % selon les marchés (données Eurostat pour la zone euro, NAR pour les États-Unis), souvent avant même que les prix n’amorcent leur correction — un décalage temporel qui illustre la séquence volume d’abord, prix ensuite, caractéristique de la transmission monétaire à l’immobilier.

Devises et matières premières : les canaux indirects. L’onde des taux se propage au marché des changes par les différentiels de rendement entre zones monétaires. Un relèvement des taux américains attire les flux de capitaux vers le dollar, ce qui apprécie la devise et pèse sur la compétitivité des exportateurs américains tout en exerçant une pression sur les économies émergentes endettées en dollars. Les matières premières, libellées en dollars, subissent un double effet : la hausse du dollar renchérit leur coût pour les acheteurs hors zone dollar, tandis que le ralentissement induit par la politique monétaire pèse sur la demande physique. Ce canal indirect explique pourquoi les matières premières réagissent aux taux avec un délai et une intensité qui dépendent de la dynamique du dollar autant que du niveau des taux eux-mêmes.

Le piège du taux nominal : pourquoi le taux réel est la variable pertinente

Se focaliser sur le niveau affiché des taux directeurs constitue l’une des sources d’erreur les plus courantes dans l’analyse financière. Ce qui détermine l’impact réel des taux sur les marchés, c’est le taux réel — le taux nominal corrigé de l’inflation anticipée. La distinction entre taux nominaux et taux réels est décisive : deux configurations présentant des taux nominaux identiques peuvent engendrer des effets diamétralement opposés sur la valorisation des actifs.

Le cycle actuel illustre ce piège de manière frappante. Le scénario central retenu par la plupart des investisseurs repose sur des taux directeurs maintenus à des niveaux élevés, combinés à une décrue progressive de l’inflation. Si cette trajectoire se confirme, le taux réel — la contrainte effective sur les marchés — s’accentue mécaniquement, sans qu’aucun nouveau relèvement de taux ne soit annoncé. Les données FRED sur les taux réels à 10 ans (TIPS yield) confirment cette dynamique : le rendement réel du Treasury 10 ans s’est stabilisé autour de 2 % fin 2025, un niveau qui n’avait pas été durablement observé depuis 2007 — un repricing structurel du coût réel du capital dont les implications pour la valorisation des actifs sont considérables.

Implications pour la lecture des marchés dans le cycle actuel

Si le cadre d’analyse par la réorganisation progressive est pertinent, il modifie la lecture de plusieurs dynamiques en cours.

Pour la lecture des valorisations. Le maintien d’un taux réel autour de 2 % exerce une pression structurelle sur les multiples de valorisation, en particulier pour les actifs à longue duration (valeurs de croissance, immobilier commercial, capital-risque). Si ce niveau de taux réel se maintient — un scénario compatible avec le cadre du coût réel de l’argent — les valorisations actuelles supposent implicitement une accélération significative de la croissance des bénéfices pour justifier les primes payées. Toute déception sur les earnings constituerait un catalyseur de repricing, dans un contexte où le coussin de valorisation est historiquement mince.

Pour l’allocation entre classes d’actifs. La réallocation en faveur des obligations, documentée par les enquêtes BofA Fund Manager Survey, reflète un rééquilibrage structurel et pas seulement un positionnement tactique. Avec un rendement obligataire réel positif pour la première fois en plus d’une décennie, la compétition entre actions et obligations pour attirer les capitaux a changé de nature. Ce mécanisme de substitution inter-classes, amplifié par les contraintes réglementaires des investisseurs institutionnels (Solvency II pour les assureurs européens, normes ALM pour les fonds de pension), va continuer de peser sur les flux vers les marchés actions. La dynamique interagit avec les anticipations de marché, dont les variations peuvent accélérer ou freiner le processus de réallocation.

Pour la lecture sectorielle. La dispersion des performances entre secteurs est le premier signal de la réorganisation des marchés autour du nouveau régime de taux. Les secteurs à fort levier financier (immobilier coté, utilities, infrastructures) et les valeurs de croissance à duration longue (technologie non profitable, biotech) concentrent l’essentiel de la pression. À l’inverse, les secteurs capables de générer du rendement immédiat (énergie, banques, certaines industrielles) bénéficient de la réorientation des flux. Cette rotation sectorielle constitue le mécanisme d’ajustement principal — bien plus que les variations des indices agrégés.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si un retour rapide des taux réels vers zéro ou en territoire négatif restaure les conditions de la décennie 2010-2020. Ce scénario supposerait soit un choc déflationniste majeur (récession profonde, crise financière), soit une politique monétaire ultra-accommodante renouvelée (quantitative easing massif). Il perdrait également sa pertinence si un choc de productivité lié à l’IA produisait une accélération suffisante de la croissance des bénéfices pour justifier les multiples actuels malgré un coût du capital élevé. À l’inverse, un rebond inattendu de l’inflation ou une crise de confiance sur les marchés de dette souveraine amplifierait et accélérerait le repricing décrit.

Trois horizons temporels pour suivre la transmission aux marchés

Horizon court (0-6 mois) : la trajectoire des anticipations de taux constitue le facteur dominant. Si le cycle d’assouplissement anticipé par les marchés se matérialise, les conditions financières se détendront et soutiendront les valorisations à court terme. Si les banques centrales retardent le pivot — un scénario compatible avec une inflation résiduelle plus persistante — les primes de risque comprimées à l’excès deviendraient vulnérables à un repricing. Les indicateurs à surveiller : prime de terme sur le Treasury 10 ans, volatilité obligataire (MOVE), dispersion sectorielle du S&P 500 et de l’Euro Stoxx 600.

Horizon cycle (1-3 ans) : la question structurelle est celle du « taux neutre de marché » — le niveau de taux réel compatible avec les valorisations actuelles sur un horizon de cycle. Si le taux réel se stabilise durablement autour de 1,5-2 %, les multiples de valorisation des actions devront converger vers leurs moyennes historiques ajustées de ce régime de taux, ce qui implique un repricing progressif de l’ordre de 10 à 20 % sur les segments les plus exposés (estimations Goldman Sachs Research, BRI). La réallocation des flux institutionnels vers les obligations se poursuivra. L’interaction avec le cycle économique réel déterminera si l’ajustement reste ordonné ou s’il se cristallise en correction.

Horizon structurel (5 ans et plus) : le cycle actuel marque possiblement la fin d’un régime de quarante ans de baisse tendancielle des taux d’intérêt — un « supercycle » documenté par la BRI (Borio, 2023) et par l’analyse historique de la Banque d’Angleterre (Schmelzing, 2020) sur huit siècles de taux d’intérêt. Si ce changement de régime se confirme, les cadres de valorisation hérités de la période 2010-2020 (taux réels négatifs, quantitative easing permanent, TINA — « There Is No Alternative ») devront être révisés en profondeur. Les classes d’actifs les plus sensibles à la duration — private equity, immobilier commercial, capital-risque — subiraient un réajustement structurel de leurs multiples. La politique monétaire et ses interactions avec les cycles joueraient alors un rôle de recalibrage permanent des primes de risque, dans un environnement où le coût du capital redevient une contrainte active plutôt qu’un paramètre négligeable.

Les marchés ne réagissent pas aux taux comme à un choc — ils se réorganisent autour d’eux. Le premier signal n’est pas la baisse des indices mais la dispersion : entre valeurs de croissance et valeurs de rendement, entre secteurs leveragés et secteurs à faible endettement, entre classes d’actifs selon leur sensibilité à la duration. Cette réorganisation est en cours, pas achevée. Les indices agrégés masquent un ajustement progressif des primes de risque dont l’equity risk premium au plus bas depuis 2007 et les spreads de crédit comprimés constituent les symptômes les plus visibles. Le risque le plus probable n’est pas un krach, mais un repricing lent, cumulatif et inégalement réparti — précisément le type de risque que les indicateurs standard détectent le plus tardivement.

Robuste : Le mécanisme de transmission par le taux d’actualisation est un principe fondamental de la finance (DCF). La relation inverse entre taux réels et multiples de valorisation est documentée sur un siècle de données (Shiller, 2000 ; Campbell & Shiller, 1988). L’effet de substitution entre obligations et actions en période de taux réels positifs est confirmé par les enquêtes d’allocation et les données de flux. La dispersion sectorielle accrue en période de remontée des taux réels est observable dans les données historiques (Bloomberg, MSCI).

Incertain : Le niveau de taux réel qui constitue le « point de rupture » pour les valorisations actuelles est débattu — les estimations varient de 2 % à 3 % sur le 10 ans réel selon les modèles. L’impact net de l’IA sur les bénéfices futurs (qui pourrait justifier des multiples élevés malgré des taux élevés) reste largement spéculatif. La vitesse de réallocation des flux institutionnels est difficile à prévoir — elle dépend de contraintes réglementaires et de décisions de comités d’investissement qui n’obéissent pas à des mécanismes de marché standards. Le timing d’un éventuel repricing significatif est par nature imprévisible.

Le suivi régulier du point macro hebdomadaire permet de confronter ce cadre d’analyse aux données les plus récentes de valorisation, de flux et de conditions financières. L’analyse s’inscrit dans le décryptage plus large des mécanismes de fonctionnement des marchés financiers, où les taux d’intérêt constituent la variable structurante autour de laquelle l’ensemble des prix s’organise. Plusieurs trajectoires restent ouvertes, mais la lecture par la réorganisation progressive — plutôt que par la réaction instantanée aux annonces — offre un cadre plus résistant aux surprises conjoncturelles.

- Les marchés ne réagissent pas aux taux comme à un choc — ils se réorganisent autour d’eux. Le taux d’intérêt est la variable gravitationnelle qui redessine progressivement l’ensemble des rapports de force entre classes d’actifs.

- Le premier signal de cette réorganisation n’est pas la baisse des indices, mais la dispersion : écartement des performances entre secteurs, facteurs de style et profils de duration.

- L’equity risk premium au plus bas depuis 2007 et les spreads de crédit comprimés signalent un ajustement des primes de risque potentiellement incomplet — un décalage avec le niveau structurellement plus élevé du coût réel du capital.

- Le taux réel — pas le taux nominal — est la variable déterminante. Le scénario central d’inflation en décrue et de taux maintenus implique un taux réel qui se durcit mécaniquement, sans nouveau relèvement.

- Ce cadre d’analyse est invalidé si un retour des taux réels vers zéro restaure les conditions de la décennie 2010-2020, ou si un choc de productivité (IA) justifie les multiples actuels malgré un coût du capital élevé.

Mis à jour : 7 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.