L’inflation : définition, régimes et cadre macroéconomique

L’inflation est souvent réduite à une statistique mensuelle — l’IPC ou le PCE — commentée à chaud par les marchés. Cette lecture est trompeuse. L’inflation n’est pas un chiffre, mais un régime économique. Elle résulte d’interactions complexes entre offre, demande, monnaie, salaires, énergie et géopolitique. Comprendre l’inflation, c’est identifier si l’on fait face à un choc transitoire, à une dynamique persistante ou à un changement structurel durable.

Cette page propose une lecture structurée de l’inflation comme phénomène macroéconomique global. L’objectif n’est pas d’anticiper le prochain chiffre mensuel, mais de comprendre les forces qui façonnent la trajectoire des prix — et leurs conséquences sur la politique monétaire, les taux réels, la liquidité, l’immobilier et les marchés financiers.

Qu’est-ce que l’inflation ?

L’inflation désigne une hausse généralisée et durable des prix, résultant de déséquilibres entre offre, demande, monnaie et structures productives. Elle ne se confond ni avec une variation ponctuelle de l’indice des prix, ni avec un choc temporaire isolé, mais s’inscrit dans des régimes macroéconomiques distincts dont la durée se mesure en années, voire en décennies.

Deux mesures principales coexistent aux États-Unis. L’indice des prix à la consommation (CPI), publié mensuellement par le Bureau of Labor Statistics, mesure l’évolution des prix payés par les ménages urbains. Le Personal Consumption Expenditures (PCE), calculé par le Bureau of Economic Analysis, couvre un panier plus large et constitue la mesure privilégiée par la Fed pour calibrer sa politique monétaire — sa cible officielle est de 2 % en rythme annuel. En zone euro, l’IPCH harmonisé publié par Eurostat sert de référence à la BCE, avec la même cible de 2 %.

Comment lire l’inflation sur Eco3min

Les analyses publiées sur Eco3min abordent l’inflation sous plusieurs angles : régimes macroéconomiques, transmission à l’immobilier, interaction avec la politique monétaire, effets sur les taux réels et conséquences sur les déséquilibres structurels. Cette page constitue le cadre de référence reliant ces lectures.

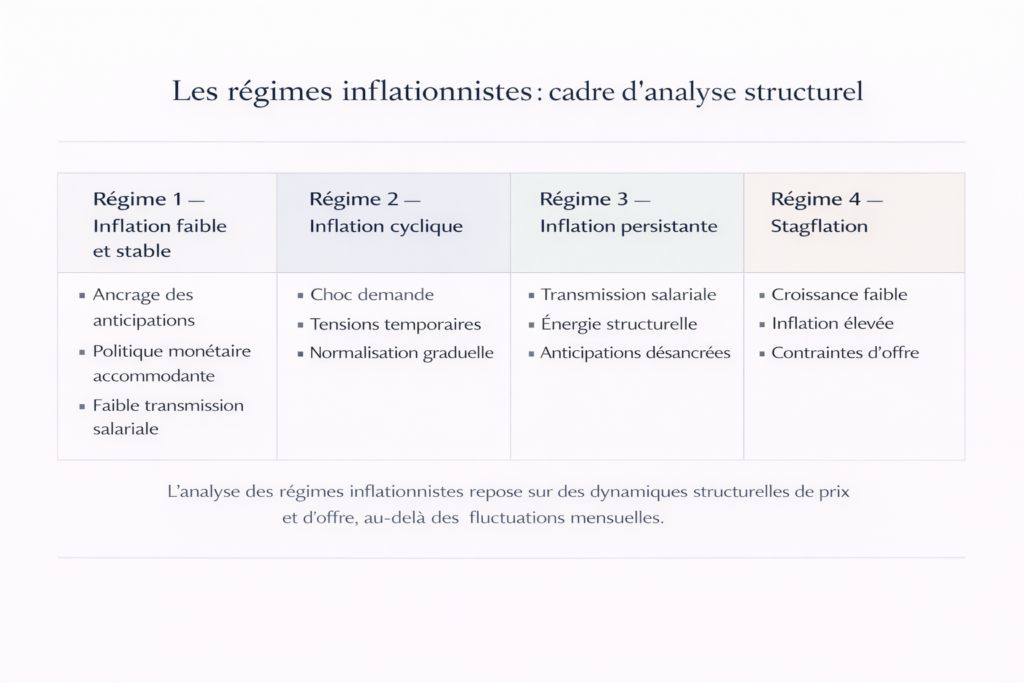

Trois grands régimes inflationnistes depuis 1970

L’inflation ne fluctue pas aléatoirement autour d’une tendance stable. Elle s’organise en régimes durables, dont les transitions sont souvent brutales. Depuis cinquante ans, les économies avancées ont traversé trois configurations structurellement différentes — chacune portée par des forces distinctes et des réponses de politique économique radicalement opposées.

1970-1985 : inflation structurelle et désancrage des anticipations

L’inflation américaine a atteint en moyenne 7,4 % par an entre 1970 et 1982 (BLS), avec deux pics majeurs : 12,3 % en décembre 1974 et 14,8 % en mars 1980. Cette séquence résultait d’une convergence de forces : chocs pétroliers de 1973 et 1979, politiques budgétaires expansionnistes financées par la création monétaire, boucle prix-salaires amplifiée par l’indexation automatique de nombreux contrats.

L’élément décisif de cette période n’était pas le niveau des prix, mais le désancrage des anticipations. Les agents économiques — ménages, entreprises, syndicats — intégraient dans leurs décisions l’hypothèse d’une inflation durablement élevée, créant une dynamique auto-entretenue. Le taux directeur de la Fed, maintenu trop bas trop longtemps sous les présidences d’Arthur Burns puis William Miller, n’exerçait plus de fonction de rappel crédible.

Il a fallu le resserrement radical de Paul Volcker — le taux des Fed Funds a atteint 20 % en juin 1981 (Federal Reserve) — et la récession sévère qui s’en est suivie pour briser cette spirale. Le coût a été considérable : le taux de chômage américain a dépassé 10,8 % en novembre 1982 (BLS). Mais le régime inflationniste a basculé.

1985-2020 : la Grande Modération et l’enracinement de la désinflation

Entre 1985 et 2020, l’inflation PCE aux États-Unis s’est établie en moyenne autour de 2,1 % par an (BEA). En zone euro, l’IPCH a oscillé entre 1 et 2 % pendant l’essentiel de la décennie 2010 (Eurostat). Ce régime de désinflation structurelle reposait sur plusieurs piliers : crédibilité acquise des banques centrales via le ciblage d’inflation, mondialisation des chaînes de production qui comprimait les coûts, modération salariale dans un contexte de mondialisation du marché du travail, et innovation technologique déflationniste.

Le paradoxe de cette période réside dans l’impuissance des politiques monétaires à ramener l’inflation vers leur cible par le haut. Malgré des taux directeurs à zéro et des programmes d’achats d’actifs massifs — le bilan de la Fed est passé de 900 milliards de dollars en 2008 à 4 500 milliards en 2015 (Federal Reserve) —, l’inflation PCE core est restée sous 2 % pendant l’essentiel de la période 2012-2020. La liquidité injectée s’est dirigée vers les actifs financiers plutôt que vers l’économie réelle, alimentant la hausse des valorisations boursières et immobilières sans générer de tensions significatives sur les prix à la consommation.

Ce régime a conditionné une génération entière d’investisseurs et de décideurs à considérer l’inflation basse comme l’état naturel de l’économie — un ancrage cognitif qui a rendu le choc de 2021-2022 d’autant plus déstabilisant.

2021-? : rupture d’offre, stimulus budgétaire et incertitude de régime

Le retour brutal de l’inflation en 2021-2022 a constitué la rupture de régime la plus nette depuis quatre décennies. L’indice CPI américain a atteint 9,1 % en juin 2022 (BLS). En zone euro, l’IPCH a culminé à 10,6 % en octobre 2022 (Eurostat), porté par l’envolée des prix de l’énergie consécutive à l’invasion de l’Ukraine. Au Royaume-Uni, l’inflation a dépassé 11 % en octobre 2022 (ONS).

Ce choc résultait d’une configuration inédite : des goulets d’étranglement massifs sur l’offre — le Global Supply Chain Pressure Index de la Fed de New York a atteint 4,3 écarts-types au-dessus de sa moyenne en décembre 2021 —, combinés à une demande artificiellement dopée par les transferts budgétaires les plus importants depuis le Plan Marshall. Aux États-Unis, les trois plans de stimulus successifs ont injecté environ 5 000 milliards de dollars dans l’économie (Committee for a Responsible Federal Budget).

La question centrale qui se pose depuis 2023 est celle du régime dans lequel les économies avancées sont entrées. La désinflation a été rapide — le CPI américain est redescendu sous 3 % dès juin 2023 — mais le « dernier kilomètre » vers la cible de 2 % s’avère plus résistant. L’inflation sous-jacente (core PCE) oscillait encore autour de 2,8 % fin 2024 (BEA). Ce résidu d’inflation pourrait signaler un retour inachevé au régime d’avant 2020, ou l’installation d’un nouveau régime structurellement plus élevé — entre 2,5 et 3,5 % — alimenté par la relocalisation industrielle, la transition énergétique et la fragmentation géopolitique.

Cette transition entre régimes est décryptée en profondeur dans notre lecture du nouveau cycle économique et dans l’étude consacrée au risque de stagflation douce, qui analyse les conditions dans lesquelles l’économie pourrait s’installer durablement dans un régime de croissance faible et d’inflation supérieure à la cible.

L’inflation comme régime, pas comme événement

L’erreur la plus répandue consiste à analyser l’inflation comme une succession de surprises statistiques. Un chiffre mensuel au-dessus du consensus déclenche une vague de commentaires sur le « retour de l’inflation » ; un chiffre en dessous relance le narratif de la désinflation. Cette lecture événementielle passe à côté de l’essentiel.

En réalité, les économies évoluent dans des régimes inflationnistes distincts, caractérisés non par le niveau instantané des prix mais par la combinaison stable de plusieurs variables : niveau et volatilité de l’inflation, ancrage des anticipations, dynamique salariale, comportement de pricing power des entreprises et posture des banques centrales. Un même taux d’inflation à 3 % peut relever de deux régimes radicalement différents selon que les anticipations à long terme restent ancrées à 2 % ou dérivent vers 4 %.

Les enquêtes de la Fed de New York montrent que les anticipations d’inflation à un an des ménages américains ont bondi de 3,0 % en janvier 2021 à 6,8 % en juin 2022, avant de redescendre vers 3,0 % fin 2024. Les anticipations à cinq ans, en revanche, sont restées relativement stables autour de 2,5-3,0 % sur l’ensemble de la période — un indicateur que le désancrage complet de type années 1970 ne s’est pas (encore) produit.

Confondre ralentissement temporaire de l’inflation et retour durable au régime désinflationniste d’avant 2020. La désinflation de 2023-2024 reflète en partie la normalisation des chaînes d’approvisionnement et la baisse des prix de l’énergie — des facteurs mécaniques qui ne préjugent pas du régime structurel sous-jacent.

Les moteurs profonds de l’inflation

L’inflation résulte rarement d’un facteur unique. Elle émerge de la combinaison de plusieurs forces dont le poids relatif varie selon les cycles : goulets d’étranglement sur l’offre, chocs énergétiques, dynamique des salaires réels, excès ou rareté de liquidité, et fragmentation géopolitique. Le diagnostic inflationniste consiste à identifier laquelle de ces forces domine — et si leur interaction produit une dynamique auto-entretenue ou un ajustement transitoire.

Le marché du travail : le maillon décisif

Une inflation durablement supérieure à la cible suppose une transmission aux salaires. Sans cette boucle de rétroaction, les chocs d’offre finissent par s’estomper mécaniquement — ce qui explique pourquoi la Fed surveille les coûts unitaires du travail aussi attentivement que le CPI lui-même. Aux États-Unis, le salaire horaire moyen a progressé de 5,9 % en glissement annuel en mars 2022 (BLS), un rythme incompatible avec une inflation à 2 %, avant de décélérer vers 3,9 % fin 2024.

Toutefois, la lecture du marché du travail est elle-même piégeuse. Le phénomène de chômage masqué derrière des tensions apparentes éclaire pourquoi les pressions salariales peuvent être mal interprétées : un taux de chômage bas ne signifie pas nécessairement un marché du travail tendu si le taux de participation reste déprimé ou si les heures travaillées stagnent.

Marges et productivité : l’amortisseur ou l’amplificateur

Du côté des entreprises, les marges constituent le tampon entre les coûts et les prix. En phase de choc inflationniste, les entreprises disposant d’un pouvoir de marché (pricing power) transmettent intégralement — voire au-delà — la hausse de leurs coûts aux prix de vente. Le débat sur la « greedflation » (inflation par les marges), alimenté par les travaux de l’économiste Isabella Weber et les données de la BCE sur les marges unitaires en zone euro, a mis en lumière cette dynamique en 2022-2023.

À plus long terme, c’est la productivité qui détermine la compatibilité entre croissance salariale et stabilité des prix. Une productivité progressant de 2 % par an peut absorber des hausses de salaires équivalentes sans pression inflationniste. Lorsque la productivité stagne — comme c’est le cas depuis une quinzaine d’années dans la plupart des économies avancées —, tout relèvement salarial se traduit mécaniquement en hausse des coûts unitaires. Cette dynamique est détaillée dans l’analyse du choc de productivité comme risque macro sous-estimé.

Inflation et taux réels : la variable structurante

Le taux d’intérêt réel — taux nominal diminué de l’inflation anticipée — constitue la variable de transmission centrale entre inflation et économie réelle. C’est le taux réel, et non le taux nominal, qui détermine le coût effectif du crédit, la valorisation des actifs et l’incitation à investir.

Pendant la décennie 2010, les taux réels sont restés négatifs ou proches de zéro dans l’ensemble des économies avancées, malgré une inflation déjà basse — une configuration qui a alimenté la hausse des prix des actifs financiers et immobiliers. Le rendement réel du Treasury 10 ans, mesuré par les TIPS, est resté négatif de 2012 à 2022 (Federal Reserve). Le basculement de 2022-2023 a été brutal : les taux réels américains à 10 ans sont repassés au-dessus de 2 %, un niveau inédit depuis 2007.

Ce retour des taux réels positifs modifie profondément l’environnement macro-financier. Le coût du capital redevient contraignant, l’actualisation des flux futurs pèse sur les valorisations, et le crédit se renchérit effectivement — autant de mécanismes qui transmettent l’inflation à l’économie réelle bien au-delà du seul impact sur le pouvoir d’achat des ménages. La page pilier Politique monétaire et taux détaille ces mécanismes de transmission.

Inflation et immobilier : un seuil critique

L’immobilier constitue l’un des principaux canaux de transmission de l’inflation vers l’économie réelle — et l’un des plus retardés. La composante « shelter » (loyers et loyers imputés) représente environ un tiers de l’indice CPI américain (BLS), ce qui en fait le poste individuel le plus lourd. Sa mesure statistique intègre un retard structurel de 12 à 18 mois par rapport aux loyers effectifs du marché, ce qui peut maintenir artificiellement une inflation mesurée élevée alors que les tensions réelles se détendent déjà.

Au-delà de l’effet mécanique sur l’indice, l’inflation agit sur le marché immobilier par le canal des taux. Lorsque l’inflation dépasse un certain seuil, la hausse des taux réels et le durcissement du crédit finissent par inverser la dynamique des prix immobiliers. Le taux hypothécaire fixe à 30 ans aux États-Unis est passé de 2,65 % en janvier 2021 à un pic de 7,79 % en octobre 2023 (Freddie Mac) — un triplement en moins de trois ans qui a provoqué un gel des transactions sans correction majeure des prix, créant un marché « bloqué ».

Cette bascule est analysée dans notre étude sur le seuil macro de l’inflation immobilière. Elle montre pourquoi une inflation durable n’est pas nécessairement favorable aux actifs réels, contrairement à une idée reçue. Le cycle immobilier obéit à des dynamiques propres qui interagissent avec le régime inflationniste mais ne s’y réduisent pas.

Inflation et politique monétaire : une relation asymétrique

L’inflation conditionne la réaction des banques centrales, mais avec des délais, des biais structurels et une asymétrie fondamentale. Les autorités monétaires réagissent généralement tardivement aux accélérations de l’inflation — la Fed a maintenu l’adjectif « transitoire » pendant plus de neuf mois en 2021 —, puis compensent par des resserrements brutaux : 525 points de base de hausse en 16 mois entre mars 2022 et juillet 2023, le cycle de resserrement le plus rapide depuis le début des années 1980.

Cette asymétrie n’est pas accidentelle. Elle résulte de mandats multiples (emploi et stabilité des prix), d’une aversion au risque d’erreur de type II (resserrer trop tôt et provoquer une récession inutile) et de la difficulté intrinsèque à distinguer en temps réel un choc transitoire d’un changement de régime. L’impact de ces décisions sur les marchés est analysé dans notre étude sur le resserrement monétaire et les marchés financiers.

Les anticipations jouent ici un rôle clé. Une inflation perçue comme persistante modifie les comportements bien avant les décisions formelles de taux : les entreprises ajustent leurs prix, les salariés négocient des rattrapages, les prêteurs exigent des primes de terme plus élevées. C’est pourquoi la Fed accorde une importance considérable aux mesures d’anticipations d’inflation — qu’il s’agisse des enquêtes (Michigan, New York Fed) ou des indicateurs de marché (breakeven inflation, swaps d’inflation).

Dans le cycle actuel, les banques centrales en 2026 se trouvent confrontées à un dilemme qui n’a pas de précédent exact : assouplir trop vite risquerait de réancrer un régime inflationniste au-dessus de la cible ; maintenir des taux restrictifs trop longtemps pourrait précipiter un ralentissement que les données retardées ne révéleraient qu’avec un décalage de plusieurs trimestres.

Inflation, dette et liquidité : les interactions systémiques

L’inflation n’évolue pas en vase clos. Elle interagit avec deux variables macro-financières dont l’influence est souvent sous-estimée dans l’analyse conjoncturelle : le stock de dette et les conditions de liquidité globale.

Le niveau d’endettement public des économies avancées — 122 % du PIB en moyenne dans les pays du G7 en 2024 (FMI, Fiscal Monitor) — crée une tension structurelle avec l’objectif de désinflation. Des taux réels durablement positifs alourdissent mécaniquement la charge d’intérêt et contraignent les marges budgétaires. Aux États-Unis, la charge nette d’intérêts de la dette fédérale a dépassé 880 milliards de dollars sur l’exercice fiscal 2024 (Congressional Budget Office), soit davantage que le budget de la Défense. Cette configuration crée une incitation implicite — rarement avouée — à tolérer une inflation modérément supérieure à la cible pour éroder la valeur réelle de la dette.

Du côté de la liquidité, le régime d’inflation détermine les conditions dans lesquelles le système financier fonctionne. En régime désinflationniste, l’abondance de liquidité se traduit par une compression des primes de risque et une hausse des valorisations. En régime inflationniste, la même liquidité peut alimenter une spirale prix-actifs qui complique le pilotage monétaire. Le cluster Marchés financiers explore ces dynamiques dans le contexte des conditions de marché actuelles.

L’inflation ne se lit pas dans un chiffre mensuel, mais dans la cohérence entre salaires, énergie, taux réels, monnaie et politique économique. Le diagnostic pertinent n’est pas « l’inflation monte ou baisse », mais « dans quel régime sommes-nous ? ». Depuis 2021, la réponse à cette question reste ouverte — et c’est précisément cette incertitude de régime qui façonne l’ensemble des arbitrages macro-financiers contemporains.

Explorer le cadre — Inflation et régimes macro-financiers

Ce sous-pilier s’inscrit dans un réseau d’analyses qui éclairent les différentes facettes du phénomène inflationniste et ses interactions systémiques :

- Stagflation douce : le risque macro sous-estimé — Quand croissance faible et inflation persistante cohabitent.

- Le nouveau cycle économique — Les singularités structurelles du cycle post-Covid et leurs implications inflationnistes.

- Inflation immobilière : le seuil macro — Comment l’inflation modifie la dynamique des prix immobiliers au-delà d’un certain niveau de taux réels.

- Resserrement monétaire et marchés financiers — Les canaux par lesquels la lutte contre l’inflation se transmet aux valorisations.

- Choc de productivité : le risque caché — Pourquoi le ralentissement de la productivité rend l’inflation structurellement plus difficile à maîtriser.

← Retour à la page pilier Macroéconomie et géopolitique