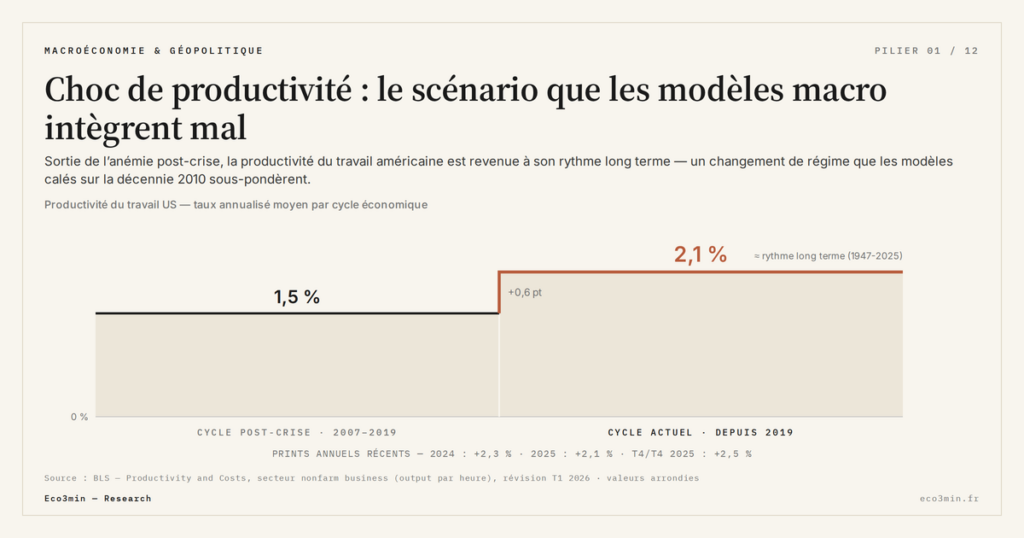

Choc de productivité : le scénario que les modèles macro intègrent mal

Choc de productivité : un rebond silencieux peut reconfigurer croissance, inflation et marges, et déplacer la frontière entre soft landing et nouveau régime.

Choc de productivité : un rebond silencieux peut reconfigurer croissance, inflation et marges, et déplacer la frontière entre soft landing et nouveau régime, sans que le débat public le voie venir.

TL;DR

Un rebond discret de la productivité, surtout aux États-Unis, pourrait relever la croissance potentielle de 0,5 point et rendre les valorisations actions actuelles compatibles avec un régime stable plutôt qu'un retour à la moyenne forcé.

- Depuis mi-2024, la productivité horaire non-agricole américaine progresse autour de 2,0–2,5 % en rythme annualisé sur quatre trimestres consécutifs (BLS), contre ≈1 % en moyenne sur 2010-2019 ; la zone euro reste à 0–0,5 % par an (Eurostat).

- Le mécanisme réconcilie inflation modérée, salaires nominaux en hausse et marges stables : la baisse des coûts unitaires absorbe la hausse des salaires, avec un décalage de 12 à 24 mois entre l'investissement et le gain mesuré.

- L'effort productif passe surtout par l'immatériel : les dépenses en logiciels, IT et R&D progressent de 8–10 % par an depuis 2023 (BEA, INSEE), pendant que la plupart des modèles projettent encore une croissance potentielle calée sur 2010-2019.

La macro mondiale reste organisée autour d’une variable centrale : le niveau des taux directeurs. Cette focalisation masque une autre dynamique, beaucoup moins discutée et potentiellement plus structurante : la productivité du travail. Entre IA générative, automatisation logicielle et réorganisations post-Covid, la croissance potentielle des économies les plus digitalisées est en train de se recomposer en arrière-plan. La question pertinente n’est plus seulement « à quel niveau les taux vont-ils se stabiliser ? », mais « d’où viendra la croissance réelle des prochaines années, et qui en captera les gains ? ». Pour traduire cette dynamique en revenus réels nets d’inflation, le simulateur de rendement réel après inflation donne un point d’ancrage chiffré.

Ce que les modèles standards intègrent mal : la majorité des cadres macro continuent de projeter une croissance potentielle alignée sur la décennie 2010-2019, période d’anémie de la productivité dans les économies avancées. La logique est décortiquée dans cette analyse de croissance inde chine comparaison. Si le régime change, ce sont les marges, les salaires réels et les valorisations qui basculent, pas les taux. Cette mécanique est analysée dans l’analyse des dynamiques désinflationnistes. Et le décalage entre signal et reconnaissance statistique se compte en trimestres.

Les signaux qui matérialisent le rebond

- Productivité US au-dessus de tendance : depuis mi-2024, la productivité horaire non-agricole progresse autour de ≈2,0–2,5 % en rythme annualisé (BLS, série Nonfarm Business Sector Productivity), bien au-dessus de la moyenne 2010-2019 (≈1 %). Le rebond est documenté sur quatre trimestres consécutifs.

- Eurozone en retard structurel : sur 2023-2025, le gain de productivité de la zone euro tourne autour de 0–0,5 % par an (Eurostat, productivité horaire), avec des écarts marqués entre pays. La divergence transatlantique se creuse, et elle n’est pas seulement cyclique.

- PIB en hausse, emploi quasi stable : dans plusieurs économies avancées, le PIB réel 2025 progresse encore autour de 1,5–2 % avec un emploi qui plafonne. Mécaniquement, ce profil correspond à un gain de productivité par tête en cours, peu lisible dans le suivi mensuel de l’emploi. La série longue (en anglais) de la croissance de la productivité américaine retrace la totalité des observations.

- Capex immatériel en hausse : les dépenses en logiciels, IT et R&D progressent autour de 8–10 % par an depuis 2023 dans les grandes économies (BEA, INSEE séries investissement non-résidentiel), pendant que l’investissement physique reste plus mou. La majorité de l’effort productif passe désormais par l’immatériel, et c’est cet investissement qui se transforme en productivité avec un décalage de 12 à 24 mois.

- Inflation sous-jacente qui se modère malgré un marché du travail tendu : le ralentissement vers ≈2,0–2,5 % dans plusieurs pays en 2025, avec un taux de chômage bas, est plus cohérent avec une amélioration de l’efficacité productive qu’avec un simple effet base. La courbe de Phillips ne fait plus le travail explicatif seule.

Pourquoi un choc de productivité change la macro entière

Le cœur du sujet : un choc de productivité permet de concilier trois objectifs incompatibles entre 2021 et 2023 — croissance positive, inflation contenue, marché du travail résilient. Les projections dominantes continuent d’anticiper une croissance potentielle faible (≈1–1,5 % dans la plupart des pays développés), héritage mental de la décennie post-crise financière. Les gains récents de productivité documentés par le BLS et Eurostat suggèrent que ce cadre pourrait être en train de bouger, sans rupture statistique nette.

Point intéressant : l’IA générative et l’automatisation logicielle ne se matérialisent pas d’abord dans les statistiques de robots industriels, mais dans les lignes « logiciels », « services professionnels » et « R&D ». Concrètement, des équipes de dix personnes produisent le travail de douze ou treize, sans changement visible dans le nombre d’employés ni dans le parc machine. Le gain apparaît tardivement dans les données agrégées, mais impacte immédiatement les marges et la capacité à absorber des hausses de salaires nominaux sans répercussion intégrale sur les prix. C’est précisément ce mécanisme qui réconcilie inflation modérée, salaires nominaux en hausse et marges qui ne se contractent pas.

Le consensus reste largement organisé autour d’un retour mécanique au régime 2010-2019 : croissance molle, inflation basse, productivité anémique. L’analyse proposée ici diverge sur un point précis : la combinaison d’investissements numériques massifs depuis 2020 et de nouvelles organisations du travail pourrait élever, au moins temporairement, la croissance potentielle de 0,5 point dans les économies les plus avancées technologiquement. Si cette hypothèse se vérifie sur quatre à huit trimestres supplémentaires, la trajectoire des taux réels, des profits et des salaires différera sensiblement de celle intégrée dans la plupart des modèles d’allocation standard. Les valorisations actions historiquement « chères » deviennent alors compatibles avec un régime stable, plutôt qu’un retour à la moyenne forcé.

Ce que la thèse implique aux différents niveaux d’analyse

Pour un investisseur, un choc de productivité n’est pas une question académique mais une matrice de scénarios qui transforme la lecture des classes d’actifs.

- Mécanique des marges : dans un régime de productivité haute, les marges agrégées peuvent rester élevées même avec une croissance des salaires nominaux de 4–5 %, parce que la baisse des coûts unitaires absorbe la hausse. Les modèles de DCF qui projettent une normalisation des marges vers la moyenne 2010-2019 (effet mean reversion) sous-estiment alors la valeur fondamentale des entreprises bien positionnées sur le levier IA / logiciels.

- Salaires réels et secteurs : pour les actifs, la question opérationnelle est de savoir si leur secteur capte la hausse de productivité ou la subit. Les fonctions cognitives répétitives sont les plus exposées à un transfert de productivité au profit de l’employeur, et les fonctions à forte composante de jugement, de coordination ou de relation client en captent une part en salaires réels. Pour planifier la part de revenu transférable à l’épargne, le calculateur d’objectif d’épargne permet d’ancrer cette projection sur un objectif chiffré.

- Entreprises et chiffre d’affaires par salarié : retarder l’investissement productivité / IA expose au risque que les concurrents abaissent leurs coûts unitaires avant. Le KPI à suivre n’est pas le CAPEX en valeur absolue, c’est l’évolution du chiffre d’affaires par salarié sur 12 à 24 mois glissants. Si ce ratio stagne pendant que les pairs sectoriels l’améliorent de 5 à 10 %, l’écart se transforme mécaniquement en perte de parts de marché à 3 ans.

- Taux réels et calcul patrimonial : un environnement de productivité plus élevée permet en principe des taux réels modérés mais positifs (1–1,5 %), ce qui modifie le capital requis pour un objectif de revenus passifs donné. Les hypothèses de rendement réel utilisées dans les outils de simulation patrimoniale gagnent à être pondérées par cette possibilité, plutôt que figées sur la moyenne 2010-2019.

Les indicateurs à surveiller pour confirmer ou invalider la thèse

- PIB par heure travaillée : si la tendance reste au-dessus de 1,5 % annualisé sur six trimestres consécutifs aux États-Unis, le choc devient documentable au sens statistique. En dessous, l’hypothèse de rebond reste anecdotique.

- Marges opérationnelles agrégées : marges qui restent élevées (S&P 500 net margin > 11 %, marges EBITDA Stoxx 600 > 15 %) malgré une croissance des coûts salariaux nominaux de 4–5 % par an = signal d’efficacité productive en cours, observable sur les comptes consolidés trimestriels.

- Écart salaires nominaux / inflation cœur sur 12 mois : un creusement durable de cet écart (salaires + 4 % vs core CPI + 2 %) traduit des salaires réels en hausse — résultat qui ne tient économiquement que si la productivité suit. L’inflation des biens reste alors le facteur le plus risqué à monitorer.

- Taux de vacance d’emploi : un taux de postes non pourvus encore élevé en 2025 (JOLTS US, séries Eurostat), combiné à une production qui augmente, est cohérent avec des process plus productifs qui compensent le manque de main-d’œuvre — un signal indirect mais utile.

- Régulation IA et data : une régulation restrictive sur l’IA générative ou les transferts de données transfrontaliers pourrait casser une partie du potentiel de productivité. Le mouvement réglementaire européen (AI Act, calendrier 2026) est le suivi le plus immédiat.

Trois scénarios à moyen terme

Scénario central — mini choc de productivité. La productivité dans les économies avancées se stabilise autour de 1,5–2 % par an sur 2026-2028. Croissance potentielle en hausse modérée, inflation contenue autour de 2–2,5 %, salaires réels légèrement positifs. Dans ce régime, les valorisations actions actuelles deviennent compatibles avec les fondamentaux, plutôt qu’avec un retour à la moyenne forcé.

Scénario alternatif — vrai choc de productivité. Les gains atteignent 2,5–3 % par an dans les pays les plus digitalisés. Croissance réelle au-dessus de 3 %, profits soutenus, mais aussi possibles réallocations brutales d’emplois sur les fonctions cognitives répétitives. Le marché actions pourrait réévaluer à la hausse certains secteurs « vieille économie » qui appliquent la productivité numérique aux processus industriels, au-delà de la seule tech pure. Ce scénario n’est pas pricé aujourd’hui dans les multiples sectoriels.

Scénario défavorable — faux départ. Les chiffres récents de productivité s’essoufflent, rattrapés par un effet de mesure post-Covid et un surinvestissement digital peu rentable (effets dot-com bis sur les valorisations IA). Dans ce cas, l’hypothèse d’une croissance potentielle basse revient, avec un risque de stagflation douce déjà analysé dans le thème de la stagflation légère. Les portefeuilles construits sur une croissance des marges seraient alors les plus vulnérables.

Ce qui invaliderait les scénarios de choc de productivité : un durcissement monétaire inattendu si les banques centrales interprètent mal les signaux et étouffent la dynamique d’investissement, un ralentissement brutal des dépenses numériques, ou des tensions géopolitiques qui perturbent à nouveau les chaînes de valeur et imposent des duplications coûteuses. Dans ce cas, l’analyse reviendrait sur les classiques : coûts de financement, demande finale, risque de récession.

Le sujet n’est pas de « croire » ou non au choc de productivité, mais d’intégrer cette option dans les scénarios d’investissement et de stratégie. Plusieurs trajectoires restent ouvertes. Mais ignorer cette dynamique alors que les données commencent à la matérialiser revient à piloter avec une grille macro datée de 2017.

Trois idées à retenir

- La productivité accélère discrètement, surtout aux États-Unis, avec un effet potentiel de +0,5 point sur la croissance potentielle sans création de surchauffe immédiate. La donnée est documentée par le BLS, peu commentée hors cercles spécialisés.

- Un choc de productivité reconfigure simultanément salaires réels, marges et inflation. Les secteurs qui investissent vraiment dans l’IA et la réorganisation du travail capturent l’écart. Les autres subissent une compression silencieuse.

- Pour un cadre d’allocation, ne pas intégrer ce scénario revient à sous-estimer un risque positif aussi structurant qu’un choc de taux ou de demande. La symétrie des scénarios — pas seulement les chocs négatifs — devient le point d’analyse à intégrer.

Mis à jour le 3 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…

T10YIE : signification du breakeven inflation et méthode de calcul

T10YIE est le ticker FRED d'une soustraction quotidienne entre deux rendements Treasury. Comprendre ce que cette soustraction mesure…