Inflation immobilière : la composante qui résiste à la désinflation

Inflation immobilière : pourquoi la composante logement reste la plus rigide de l'inflation post-2024, et comment elle redessine les arbitrages macro et patrimoniaux.

Inflation immobilière : comment la persistance de la hausse des loyers et des prix modifie la croissance, les salaires, les marges et les arbitrages d’investissement à moyen terme.

TL;DR

Au T1 2026, le logement progresse de ~3,5 % (États-Unis) et ~3,2 % (zone euro) quand l'inflation globale retombe vers 2 % : mises en chantier effondrées et baux indexés l'ancrent au-dessus de la cible.

- Le logement pèse 25-35 % des indices de prix et réagit avec 12-18 mois de retard aux taux et aux salaires : le pivot monétaire amorcé fin 2024 n'a donc pas encore détendu cette composante.

- Les mises en chantier ont reculé de 20-40 % sur 2023-2024 (INSEE, Census Bureau, Eurostat) ; tant que les permis de construire restent 20-30 % sous leur moyenne 2017-2019, la pénurie d'offre soutient les loyers jusqu'en 2028-2029, indépendamment des banques centrales.

- Tant que la composante logement dépasse l'inflation globale de plus d'un point, l'inflation cœur ne converge pas vers 2 % : la Fed et la BCE citent explicitement la persistance du shelter dans leurs minutes de 2025 comme obstacle à une normalisation rapide des taux.

Inflation immobilière : la composante qui résiste à la désinflation

Depuis le second semestre 2025, la composante logement de l’inflation s’est ancrée à un rythme nettement supérieur à l’inflation globale dans la plupart des économies avancées. Aux États-Unis, les loyers « imputés » (shelter) progressent encore d’environ ≈3,5 % en rythme annuel au premier trimestre 2026 selon les données BLS, alors que le CPI total est revenu vers ≈2,3 %. En zone euro, l’écart est plus étroit mais persistant : ≈3,2 % sur les loyers contre ≈2,1 % pour l’IPCH global (données Eurostat, mars 2026). Cette divergence est mise en perspective dans la cartographie des régimes d’inflation.

Le logement pèse 25 à 35 % dans les indices de prix à la consommation, mais il réagit avec un retard marqué — typiquement 12 à 18 mois — aux variations de taux et de salaires. La mécanique de ce régime est détaillée dans l’anatomie du régime désinflationniste. C’est ce décalage qui explique pourquoi le pivot monétaire amorcé fin 2024 n’a pas encore détendu cette composante, et qui rebat la lecture du cycle macro de 2026. Pour le replacer dans le cadre macroéconomique global, la rigidité du logement est le canal par lequel l’inflation sous-jacente reste collante alors que l’énergie et les biens manufacturés ont normalisé.

L’angle défendu ici : ce n’est pas le coût du crédit qui maintient l’inflation immobilière, mais la contrainte sur les quantités physiques — mises en chantier effondrées, rigidité des baux indexés sur l’inflation passée. Un retour des taux directeurs à 2 % ne suffira pas à débloquer une offre qui s’ajuste sur une décennie. La grille est explicitée dans l’analyse des cycles inflationnistes au-delà du CPI mensuel.

Le moteur de l’inflation s’est déplacé

Entre 2022 et 2024, l’inflation globale était tirée par l’énergie et les biens importés. Depuis 2025, ce moteur s’est essoufflé : les prix de gros du gaz TTF en Europe se sont normalisés autour de leurs moyennes pré-2021, les coûts de fret maritime aussi. L’inflation des biens est tombée sous 1 % dans plusieurs grandes économies au T1 2026.

La composante logement, elle, continue de progresser. Trois mécanismes documentés expliquent cette inertie :

- Contraction de l’offre neuve. La hausse rapide des taux directeurs entre 2022 et 2024 a fait reculer les mises en chantier de 20 à 40 % selon les pays sur 2023-2024 (sources nationales : INSEE pour la France, Census Bureau aux États-Unis, Eurostat pour la zone euro). Le déficit cumulé de logements neufs reste à digérer.

- Rigidité des baux. Dans la plupart des marchés européens, les loyers sont indexés sur l’inflation passée ou plafonnés par bail. La transmission est lente mais mécanique : l’inflation 2022-2023 continue d’infuser les loyers de 2026.

- Demande structurellement soutenue. Croissance démographique ciblée sur les métropoles, ancrage du télétravail en couronne, et préférence persistante pour l’actif immobilier dans un environnement où les rendements obligataires réels restent modestes.

Le consensus de début 2025 supposait que les premières baisses de taux directeurs détendraient l’immobilier en quelques trimestres. Ce qui n’arrive pas. Et cela tient à un point précis : ce sont les volumes construits qui sont contraints, pas seulement le coût du financement. Une variable physique met plus de temps à se rétablir qu’une variable financière.

Comment l’inflation immobilière irrigue la macro

Pour comprendre la portée du phénomène, il faut suivre la chaîne de transmission du logement vers le reste de l’économie.

1. Ménages : compression du revenu disponible

Dans les pays de l’OCDE, le logement absorbe 25 à 40 % du budget des ménages locataires (données OECD Affordable Housing Database, mise à jour 2025). Quand les loyers progressent de 3-4 % par an pendant que les salaires nominaux ralentissent vers 2-3 %, la part contrainte du budget gagne du terrain au détriment de la consommation discrétionnaire — voyages, loisirs, biens durables.

L’effet différé est tout aussi structurant : la pression sur les négociations salariales devient permanente dans les bassins d’emploi tendus, où le salaire de réserve doit s’aligner sur le coût du logement local. Pour les entreprises orientées B2C de moyenne gamme, c’est un changement de régime de demande, pas un creux conjoncturel.

2. Entreprises : transmission par les coûts salariaux

Lorsque le logement devient inabordable, les salariés exigent des compensations même si l’inflation alimentaire et énergétique se calme. Dans les secteurs à forte intensité de main-d’œuvre — services, restauration, santé, logistique — cela se traduit par une hausse structurelle de 2 à 4 % par an des coûts salariaux et une compression des marges, les entreprises peinant à répercuter ces coûts sur des consommateurs déjà contraints côté logement.

Le consensus espérait un retour des marges sur les niveaux 2018-2019. Tant que l’inflation logement reste au-dessus de l’inflation globale, le partage de la valeur ajoutée se rééquilibre en faveur des salaires, lentement, ce qui plafonne mécaniquement les marges agrégées.

3. Banques centrales : un plancher d’inflation incompressible

Le logement représente une part déterminante de l’inflation sous-jacente. Si cette composante stagne à 3-4 %, l’inflation cœur ne peut pas converger durablement vers la cible de 2 %. La Fed et la BCE sont conscientes de cette contrainte : leurs minutes de 2025 mentionnent explicitement la persistance du shelter comme obstacle à une normalisation rapide des taux.

Conséquence concrète : les autorités monétaires tolèrent une inflation légèrement supérieure à la cible plutôt que d’écraser la demande par des taux excessivement restrictifs, mais elles refusent d’abaisser rapidement les taux directeurs pour ne pas relancer une bulle du crédit. Eco3min en propose la décomposition dans les limites de la protection du capital. Ce régime ancre des taux nominaux et réels plus élevés que durant la décennie 2010, redessinant le coût d’usage du capital pour tous les actifs longs.

Ce que cherche vraiment le lecteur

Derrière la lecture macro, la question pragmatique reste simple : faut-il fuir l’immobilier à cause des taux et de la fiscalité, ou y voir l’actif rare dans un monde où se loger devient un poste de plus en plus contraint ? Aucune réponse universelle n’a de sens. Pour un locataire, l’enjeu est de stabiliser sa quittance et son point d’ancrage géographique. Pour un investisseur, il s’agit d’arbitrer entre portage locatif physique, exposition cotée et alternatives obligataires devenues compétitives.

Trois axes d’analyse pour les arbitrages 2026

1. Immobilier résidentiel physique : rendement net, pas rendement brut

Avec des taux d’emprunt stabilisés autour de 3,5-4,5 % au printemps 2026, le rendement locatif brut ne suffit plus à raisonner. Les charges, la fiscalité, la vacance et les travaux pèsent plus lourd qu’au cours de la décennie 2010. L’article dédié au rendement locatif net détaille les retraitements à appliquer pour purger les illusions de rentabilité affichées dans les annonces. Pour aller plus loin : la différence entre TDVM et rendement total.

Observation utile : les bassins d’emploi où les loyers progressent encore mais où les prix d’achat ont corrigé de 5 à 10 % depuis les sommets 2022 recréent un point d’entrée mathématiquement plus rationnel qu’en 2021-2022, à conditions de financement données.

2. Immobilier coté : le coût de la dette domine

La hausse des loyers ne se répercute pas uniformément sur la chaîne de valeur cotée. Les foncières résidentielles peuvent capter l’inflation locative, mais leur valorisation reste pénalisée par le coût de leur propre dette refinancée à 4-5 %. Le cap rate (taux de capitalisation) comparé au taux sans risque à 10 ans donne une indication directe : un spread inférieur à 150 points de base signale historiquement une valorisation tendue, plus exposée à une révision des multiples.

3. Diversification pour les patrimoines concentrés

Pour les ménages dont le patrimoine est déjà fortement pondéré en immobilier — propriétaires endettés, multi-investisseurs concentrés sur une seule métropole — la diversification hors de la pierre devient un sujet de gestion du risque, pas de performance. Obligations d’entreprises Investment Grade, indices actions internationaux et liquidités monétaires rémunérées offrent des options qui n’existaient pas pendant la décennie 2010.

Les répartitions observées dans les enquêtes d’allocation (BlackRock, Vanguard, 2024-2025) montrent que les patrimoines diversifiés tendent à plafonner l’immobilier physique en deçà de la moitié du patrimoine net, avec une horizon de détention de 7 à 10 ans qui absorbe les phases de valorisation stagnante du capital tout en laissant courir les flux locatifs.

Indicateurs à surveiller en 2026-2027

1. Écart inflation logement / inflation globale

Quand l’inflation immobilière dépasse l’inflation globale de plus d’un point pendant plus d’un an, l’ajustement passe historiquement par l’un des trois canaux suivants : accélération salariale, stagnation des prix d’achat réels, ou intervention réglementaire (encadrement des loyers, surtaxation). Ce spread est l’indicateur le plus direct du risque politique entourant le logement.

2. Ratio prix du logement / revenu disponible

Dans plusieurs métropoles européennes et nord-américaines, ce ratio reste à des niveaux historiquement élevés (8 à 10 années de revenu pour un achat médian). S’il ne se dégonfle pas, le risque n’est plus celui d’un krach brutal mais d’une zombification du marché : un plateau prolongé des prix réels qui bloque l’accès aux primo-accédants sans déclencher de correction nominale visible.

3. Permis de construire

Si les permis de construire délivrés en 2026 restent 20 à 30 % sous leur moyenne 2017-2019, la pénurie d’offre est mécaniquement actée jusqu’en 2028-2029, soutenant les loyers indépendamment de l’orientation des banques centrales.

Erreurs fréquentes dans la lecture de l’inflation immobilière

- Confondre prix nominaux et prix réels. Un prix immobilier qui stagne pendant que l’inflation tourne à 3 % perd 3 % par an en valeur réelle. La stagnation nominale est une correction silencieuse.

- Attendre un retour des taux à 1 %. Anticiper que la Fed ou la BCE ramèneront les taux directeurs sur les niveaux 2015-2019 pour relancer l’immobilier est en décalage avec leur fonction de réaction post-2022, qui intègre désormais le risque d’inflation persistante comme contrainte de premier ordre.

- Ignorer la prime de géographie. Le « marché national » est une fiction statistique. Les bassins d’emploi sous-offrants subiront une inflation locative continue, tandis que les zones périphériques mal desservies enregistreront des corrections plus marquées.

Trois scénarios pour 2026-2028

Scénario central : inflation immobilière persistante, croissance bridée

L’inflation globale reste contenue (≈2-2,5 %), mais l’inflation logement s’enkyste à 3-3,5 %. Les banques centrales maintiennent un plateau de taux modérément restrictifs. L’immobilier reste cher à l’achat, les loyers grignotent le pouvoir d’achat, la consommation discrétionnaire est plafonnée et la croissance économique évolue sur un fil entre 1 et 1,5 %.

Scénario haussier : choc d’offre administré

Face à la crise du logement, les gouvernements activent des garanties d’État sur le crédit immobilier sans réussir à relancer la construction (contraintes foncières, coûts de matériaux, opposition locale). Résultat paradoxal : l’inflation locative repart au-delà de 5 % dans les métropoles, recréant une bulle et exacerbant les fractures sociales. La chaîne d’effets est suivie dans les hypothèses trompeuses sur l’immobilier.

Scénario baissier : récession et purge réglementaire

Un choc macroéconomique — montée du chômage, ralentissement chinois, choc énergétique — casse la demande. En parallèle, les gouvernements, sous pression populaire, gèlent ou plafonnent les loyers nominaux. L’effet ciseau est défavorable pour les bailleurs : rendements bloqués, vacance en hausse, et coûts de financement encore élevés. Les prix corrigent significativement en nominal.

Lectures par profil

Investisseurs financiers

L’immobilier coté n’est pas un substitut à l’immobilier physique pour qui est déjà fortement pondéré sur la brique. Sur la poche cotée, la qualité bilancielle (faible endettement, pricing power sur les loyers, actifs premium logistique ou résidentiel prime) a historiquement mieux traversé les phases de taux élevés que les véhicules très endettés.

Entreprises

Anticiper une hausse continue des revendications salariales liées au coût du logement dans les plans à 3 ans. La géographie devient un levier RH : implanter une partie des équipes dans des villes moyennes où la pression locative est soutenable peut servir à la fois la fidélisation et la maîtrise des coûts.

Particuliers

Sur l’achat de résidence principale, la mensualité supportable et le taux d’effort comptent davantage que la recherche du point bas exact, surtout sur des horizons de détention supérieurs à 8-10 ans où la valeur d’usage domine. Une épargne de précaution liquide couvrant 6 mois de charges incompressibles est un standard de gestion du risque indépendamment du contexte immobilier.

Questions fréquentes

Comment les prix immobiliers ont-ils évolué après les phases de taux durablement plus élevés ?

Historiquement, dans les zones tendues à offre contrainte, les prix nominaux ont rarement corrigé de plus de 10-15 % en France ou aux États-Unis lors des cycles de taux élevés (1994-1995, 2006-2008 dans les zones non bulleuses), mais la valeur réelle a souvent stagné pendant 5 à 8 ans. La soutenabilité de la mensualité, plus que le point d’entrée exact, structure la qualité de l’opération sur horizon long.

L’inflation immobilière peut-elle, à elle seule, raviver l’inflation globale ?

Pas directement, mais elle crée un plancher en alimentant la dynamique salariale dans les bassins tendus. C’est le canal qui rend le travail des banques centrales plus complexe : la cible de 2 % est mécaniquement plus difficile à atteindre si la composante logement reste à 3-3,5 %.

Que s’est-il passé sur les loyers nominaux dans les grandes métropoles lors des phases de ralentissement ?

Une baisse nominale est rare et généralement liée à une crise locale profonde — sortie d’industries dominantes, choc démographique. Plus fréquemment, les loyers stagnent en nominal pendant que l’inflation générale progresse, ce qui équivaut à une baisse réelle progressive.

Comment les locataires se sont-ils historiquement adaptés à une hausse rapide des loyers ?

Les enquêtes INSEE et OECD documentent trois canaux d’ajustement : allongement de la durée des baux pour figer les conditions, déplacement vers des villes secondaires bien connectées aux bassins d’emploi, et réorientation de l’épargne vers des actifs financiers susceptibles de générer un rendement supérieur à la dérive des loyers.

- La composante logement est devenue la plus rigide de l’inflation post-2024 : sa persistance tient autant à la contraction des mises en chantier qu’à l’indexation des baux, pas au seul coût du crédit.

- Tant que l’inflation logement dépasse l’inflation globale de plus d’un point, les banques centrales restent contraintes de maintenir un plateau de taux élevé, ce qui ancre un nouveau régime de coût du capital pour les actifs longs.

- Le risque pour les investisseurs n’est plus le krach brutal mais la zombification : stagnation des prix réels, crédit coûteux, rendements locatifs nets en érosion silencieuse pour qui ne retraite pas charges et fiscalité.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

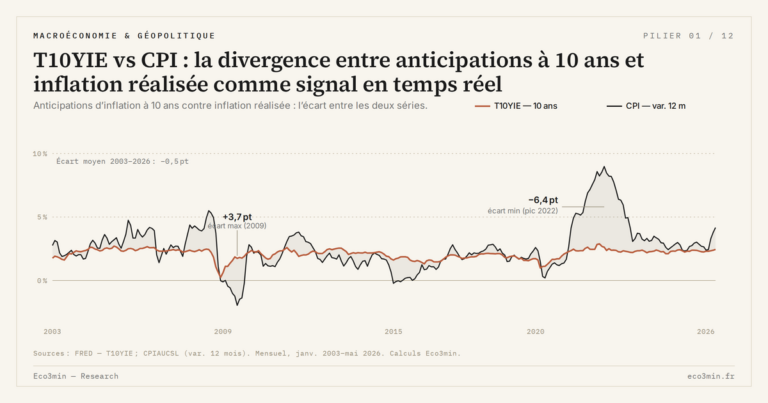

Tout le pilier →T10YIE et le spike de 2022 : ce que l’épisode a révélé sur la fonction de réaction Fed

Le 21 avril 2022, T10YIE touche 2,99 % — plus haut niveau depuis juillet 2008. L'épisode constitue le…

T10YIE vs TIPS yield : décomposition entre rendement réel et anticipations d’inflation

Le rendement nominal du Treasury à 10 ans n'est pas un nombre indivisible : il se décompose en…

T10YIE dans la fonction de réaction de la Fed : ancrage des anticipations et discours FOMC

Depuis l'épisode inflationniste post-COVID, T10YIE est devenu un input direct de la fonction de réaction Fed, et non…