Les révisions du Nonfarm Payrolls : pourquoi les données emploi induisent en erreur aux points de retournement

Chaque mois, le Bureau of Labor Statistics publie un chiffre qui fait bouger des milliers de milliards de dollars en quelques secondes. Chaque mois, ce chiffre est faux — et aux points de retournement du cycle, il se trompe dans la même direction.

Les nonfarm payrolls sont la publication de données économiques la plus influente sur les marchés au monde — pourtant, l’estimation initiale est révisée dans 98 % des cas. Cette étude examine 345 mois de données de révision du BLS entre 1980 et 2026 et met en évidence un biais directionnel systématique : dans les six mois entourant le début des récessions, 71 % des révisions sont à la baisse, avec une révision moyenne de −24 000 emplois par mois. Le jeu de données fournit les valeurs initiales, la deuxième estimation et la valeur finale révisée pour chaque rapport mensuel du NFP, ainsi que la datation des récessions du NBER, les rendements prospectifs du S&P 500 et l’analyse propriétaire de l’écart de révision, introuvable dans une source publique unique. Pour approfondir : notre agenda des rendez-vous macro-financiers.

La publication initiale du NFP surestime systématiquement la création d’emplois pendant les fenêtres de récession : 71 % des révisions sont à la baisse dans les ±6 mois autour des débuts de récession, avec une moyenne de −24 000 emplois. En période d’expansion normale, les révisions se répartissent à peu près entre 58 % de hausses et 42 % de baisses. En 2025, les 11 mois pour lesquels les données finales sont disponibles ont tous été révisés à la baisse, avec un total de −638 000 emplois effacés — la pire année de révisions depuis 2008. La révision annuelle préliminaire de mars 2025 était de −911 000 emplois, la plus forte baisse préliminaire depuis au moins deux décennies. Dans le même esprit : Notre dossier sur la grille de lecture macroéconomique et géopolitique de la finance.

Niveau des payrolls

Variation mensuelle

Moyenne mobile 3 mois

Moyenne mobile 12 mois

- Sur les six mois entourant chaque date de début de récession du NBER depuis 1980, 71 % des révisions du NFP sont à la baisse, contre 42 % en période d’expansion normale. La révision moyenne dans ces fenêtres est de −24 000 emplois par mois, contre +12 000 en expansion normale. Ce n’est pas du bruit — c’est un biais directionnel systématique intégré à la méthodologie de sondage du BLS.

- En 2025, les 11 mois pour lesquels les cycles de révision sont achevés ont tous été révisés à la baisse, avec un total cumulé de −638 000 emplois retranchés des publications initiales. Trois mois ont connu une inversion de signe — la publication initiale montrait des créations d’emplois, mais l’estimation finale montrait des pertes : juin (+147K → −13K), août (+22K → −26K) et décembre (+50K → −17K).

- La révision annuelle de benchmark du BLS pour mars 2024 était de −589 000 emplois (finale, publiée en février 2025). Le benchmark préliminaire pour mars 2025 est de −911 000 emplois — la plus forte révision préliminaire négative depuis au moins vingt ans. Ces deux benchmarks consécutifs à la baisse suggèrent que le modèle birth-death du CES surestime systématiquement l’emploi depuis au moins 2023.

- La plus grande révision mensuelle de l’ensemble de données est de −672 000 en mars 2020, lorsque l’estimation initiale de −701 000 a été révisée à −1 373 000 — la publication initiale sous-estimait la perte réelle d’emplois de près de 50 %. La deuxième plus forte est septembre 2008 (−244 000), lorsque la crise financière mondiale était déjà engagée mais que les données initiales masquaient encore sa gravité.

- La variation mensuelle actuelle de +178 000 (publication initiale de mars 2026) se situe au 54e percentile de toutes les observations mensuelles, près de la médiane historique. Cependant, la moyenne mobile sur 12 mois a ralenti à +22 000 — le rythme le plus faible hors récession depuis le début des années 2000, principalement en raison des lourdes révisions négatives des données de 2025.

1 047 observations mensuelles · CC BY 4.0 · Mis à jour mensuellement · Méthodologie · Citer ce jeu de données

Obs. mensuelles

Obs. de révision

Révision abs. moyenne

Moyenne fenêtre récession

Baisse en récession

Rév. benchmark 2025

Graphique : Variation mensuelle des nonfarm payrolls américains — publication initiale vs valeur finale révisée (1980–2026)

Nonfarm Payrolls : variation mensuelle avec zones de récession

1 047 observations mensuelles depuis janvier 1939. Zones de récession du NBER ombrées. Données : BLS PAYEMS via FRED.

Le motif visuel est trompeur : ce qui ressemble à une décélération régulière avant la récession était, en temps réel, masqué par des publications initiales systématiquement trop optimistes. Cette lecture des données d’emploi aux points de retournement est replacée dans le cadre Eco3min du taux de chômage comme signal de cycle. L’écart de révision — la distance entre ce que les décideurs voyaient et ce qui s’est réellement passé — est l’apport analytique de ce jeu de données.

Sources : U.S. Bureau of Labor Statistics, FRED (PAYEMS), dates de récession du NBER. Graphique : Eco3min Research.

Comment lire ce graphique

Chaque barre représente la variation mensuelle finale révisée de l’emploi total non agricole (en milliers de personnes, corrigé des variations saisonnières) à partir de l’enquête auprès des établissements du BLS. Les zones grisées indiquent les récessions datées par le NBER. Le graphique exclut les extrêmes d’avril à juin 2020 de la plage visible pour des raisons de lisibilité (avril 2020 : −20 787K ; mai 2020 : +2 725K ; juin 2020 : +4 781K).

Ce que le graphique ne montre pas est tout aussi important : les valeurs de publication initiale — celles que les marchés et les décideurs ont réellement vues en temps réel — étaient systématiquement différentes de ces valeurs finales. Cet écart est au cœur de cette étude. Pour replacer le chiffre mensuel des payrolls dans une dynamique plus large du marché du travail, voir notre jeu de données sur le taux de chômage et notre série des inscriptions initiales au chômage.

Le biais de révision systématique : pourquoi le NFP se trompe dans une seule direction aux points de retournement

La lecture classique des révisions du NFP les considère comme du bruit — symétrique, imprévisible et s’annulant en moyenne dans le temps. La révision moyenne globale depuis 1980 est effectivement d’à peine +5 000 par mois, ce qui semble confirmer cette idée. Mais cette moyenne masque une asymétrie critique : la distribution du sens des révisions change fortement selon la phase du cycle économique.

| Période | Mois | Révision moyenne | % à la baisse | Révision abs. moyenne |

|---|---|---|---|---|

| Fenêtre de récession (±6 mois) | 68 | −24K | 71% | 53K |

| Expansion normale | 277 | +12K | 42% | 49K |

| Toutes périodes | 345 | +5K | 48% | 49K |

Le récit dominant veut que les révisions du NFP soient un bruit symétrique qui s’annule. Les données disent autre chose : durant les 68 mois compris dans les ±6 mois autour d’une date de début de récession du NBER, 71 % des révisions étaient à la baisse, avec une moyenne de −24 000 — contre 42 % à la baisse et une moyenne de +12 000 pendant les expansions normales. La publication initiale surestime systématiquement la création d’emplois précisément quand les décideurs ont le plus besoin de données exactes.

Le mécanisme est structurel, pas aléatoire. Le Current Employment Statistics (CES) du BLS repose sur deux composantes : un échantillon d’environ 119 000 établissements et un modèle birth-death qui estime les variations d’emploi liées aux créations et fermetures d’entreprises. Pendant les récessions, le modèle birth-death surestime systématiquement les créations d’entreprises — parce que ses intrants statistiques accusent un retard de 6 à 12 mois sur l’économie réelle. Il en résulte un biais haussier prévisible dans la publication initiale lors des phases de dégradation, corrigé seulement plusieurs mois plus tard lorsque les données trimestrielles issues des déclarations d’assurance chômage deviennent disponibles. Pour une perspective plus large sur la manière dont ce mécanisme se relie aux décisions de politique monétaire, voir le jeu de données sur l’historique du taux des Fed funds — la Fed prend ses décisions de taux sur une donnée qui sera révisée.

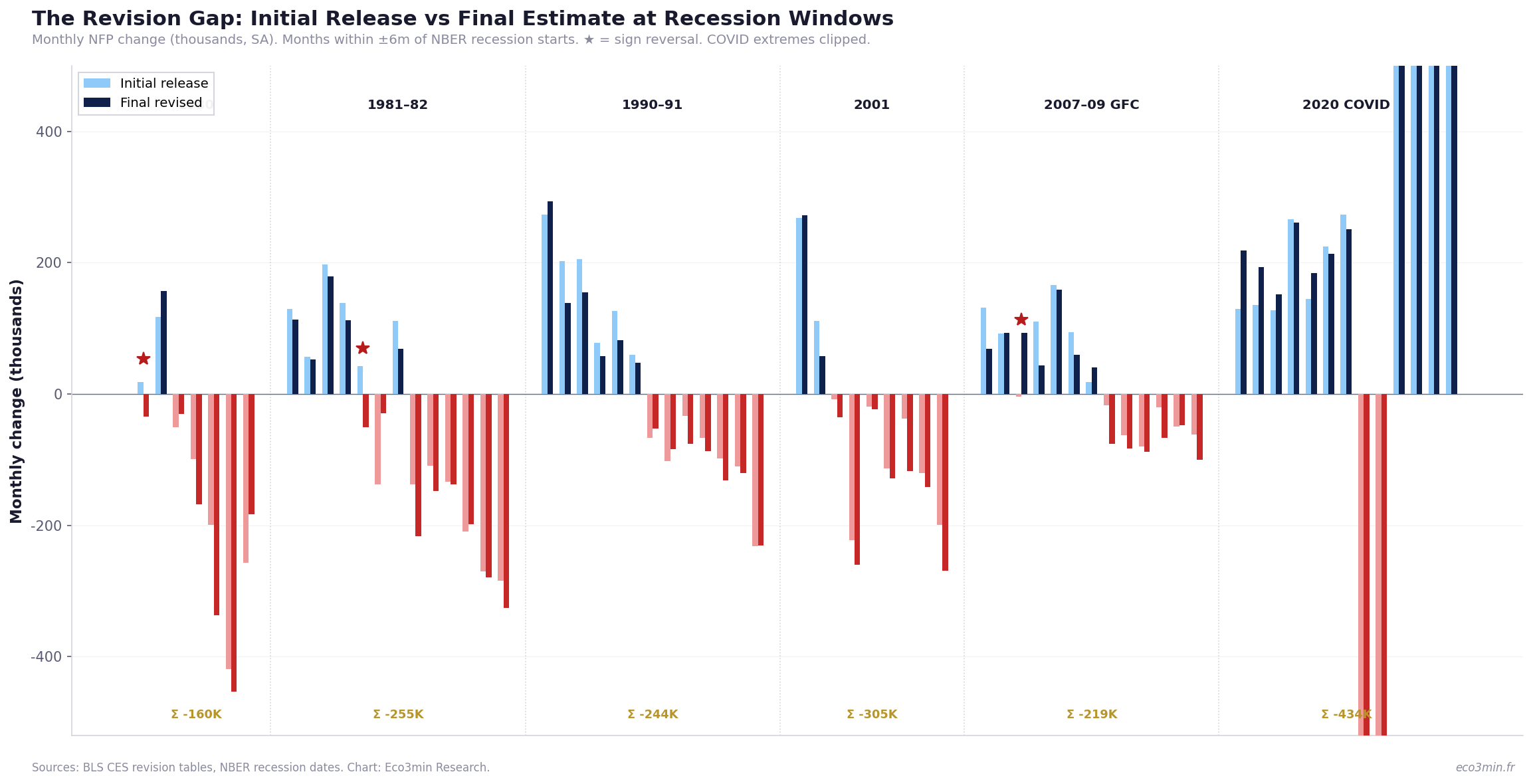

Direction des révisions par épisode de récession

| Récession | Fenêtre | n | Rév. moy. | Cumul | Inversions de signe |

|---|---|---|---|---|---|

| janv. 1980 | juil. 79 – juil. 80 | 7 | −23K | −160K | 1 |

| juil. 1981 | janv. 81 – janv. 82 | 13 | −20K | −255K | 1 |

| juil. 1990 | janv. 90 – janv. 91 | 13 | −19K | −244K | 0 |

| mars 2001 | sept. 00 – sept. 01 | 9 | −34K | −305K | 0 |

| déc. 2007 | juin 07 – juin 08 | 13 | −17K | −219K | 1 |

| fév. 2020 | août 19 – août 20 | 13 | −33K | −434K | 0 |

Le schéma est remarquablement constant à travers six récessions couvrant 40 ans et cinq présidents de la Fed. La révision moyenne est négative dans chaque épisode. Le cumul des révisions à la baisse varie de −160 000 (la courte récession de 1980) à −434 000 (la récession du COVID). Cette constance exclut le hasard et pointe vers une caractéristique structurelle de la méthodologie du BLS.

Les inversions de signe — mois où la publication initiale montrait des créations d’emplois mais où l’estimation finale montrait des pertes — sont particulièrement importantes car elles induisent directement les politiques en erreur. Trois de ces inversions ont eu lieu pendant les fenêtres de récession : janvier 1980 (+18K → −34K), mai 1981 (+43K → −50K) et août 2007 (−4K → +93K, inversion haussière rare). Pour contextualiser la manière dont les marchés du crédit signalaient parallèlement des tensions pendant plusieurs de ces épisodes, voir notre analyse des spreads de crédit comme indicateur avancé.

Anatomie d’une révision : la crise de 2007–2009 et l’anomalie de 2024–2025

Le modèle GFC : septembre–décembre 2008

Les quatre mois allant de septembre à décembre 2008 illustrent le mécanisme de révision à son niveau le plus important. En temps réel, le rapport sur l’emploi de septembre (publié le 3 octobre 2008 — alors que les ondes de choc de Lehman se propageaient sur les marchés mondiaux) faisait état d’une perte de 159 000 emplois. Le chiffre était mauvais, mais pas catastrophique. Il a ensuite été révisé à −403 000 — une révision à la baisse de 244 000, la deuxième plus importante de l’ensemble de données. Octobre, novembre et décembre ont suivi le même schéma, avec des révisions cumulées de −183K, −64K et −157K respectivement. En lien : Notre dossier sur les différents régimes d’inflation et leurs ressorts.

Au moment où les estimations finales ont été disponibles, le total sur quatre mois s’élevait à −2 104 000 — mais les publications initiales n’avaient montré que −1 456 000. Les données initiales avaient sous-estimé la perte d’emplois de 45 %. La Réserve fédérale, le Congrès et les marchés calibraient leur réponse à un marché du travail 648 000 emplois plus faible que ce que tout le monde pouvait voir en temps réel. Ce décalage rejoint les limites empiriques de la courbe de Phillips, dont la stabilité a été remise en cause par les épisodes récents. Pour la chronologie complète de la manière dont l’expansion du bilan de la Fed a répondu à ces données, cet écart d’information a été décisif.

L’anomalie 2024–2025 : étude de cas en temps réel

Le cycle de révision actuel produit des résultats étrangement similaires aux schémas pré-récession. En 2025, les 11 mois pour lesquels les données finales sont disponibles ont tous été révisés à la baisse — un phénomène qui n’avait pas été observé depuis 2008. La révision moyenne de −58 000 est la moyenne annuelle la plus négative du jeu de données post-2003.

| Mois | Initial | Final | Révision | Sens |

|---|---|---|---|---|

| janv. 2025 | +143K | +111K | −32K | ↓ |

| fév. 2025 | +151K | +102K | −49K | ↓ |

| mars 2025 | +228K | +120K | −108K | ↓ |

| avr. 2025 | +177K | +158K | −19K | ↓ |

| mai 2025 | +139K | +19K | −120K | ↓ |

| juin 2025 | +147K | −13K | −160K | ↓ inversion de signe |

| juil. 2025 | +73K | +72K | −1K | ↓ |

| août 2025 | +22K | −26K | −48K | ↓ inversion de signe |

| nov. 2025 | +64K | +41K | −23K | ↓ |

| déc. 2025 | +50K | −17K | −67K | ↓ inversion de signe |

Trois mois de 2025 ont connu une inversion de signe — des publications initiales montrant des créations d’emplois qui ont ensuite été révisées en pertes. Juin 2025 est le cas le plus frappant : la publication initiale de +147 000 a été révisée à −13 000, soit un écart de 160 000 emplois. En temps réel, les marchés ont célébré le rapport de juin. En réalité, l’économie se contractait. C’est l’écart de révision à son niveau le plus dangereux.

Le schéma s’étend aux benchmarks annuels. La révision de benchmark du BLS pour mars 2024 a retiré 589 000 emplois des totaux publiés précédemment — ce qui signifie que la situation de l’emploi pendant 2023–2024 était nettement plus faible que ce que les données en temps réel laissaient penser. Le benchmark préliminaire pour mars 2025, annoncé en septembre 2025, est encore plus élevé à −911 000. Ce ne sont pas des recalibrages ordinaires — la moyenne absolue sur 10 ans des révisions de benchmark est de 0,2 % de l’emploi total, soit environ 300 000 emplois. Des révisions consécutives de −589 000 et −911 000 sont historiquement atypiques. Pour comprendre comment ces révisions interagissent avec les conditions financières plus larges, voir notre jeu de données NFCI.

Révisions annuelles de benchmark : le mécanisme de correction structurelle

Le processus de révision mensuelle (estimation initiale → seconde estimation → troisième estimation) n’est qu’une partie de l’histoire. Une fois par an, le BLS aligne l’ensemble de la série CES sur le Quarterly Census of Employment and Wages (QCEW), qui s’appuie sur les dossiers administratifs du système d’assurance chômage couvrant 97 % des salariés non agricoles. Ce benchmark est la « référence or » — mais il arrive 12 à 15 mois après la période de référence.

| Année de benchmark | Révision (milliers) | % de l’emploi | Sens |

|---|---|---|---|

| Mars 2019 | −505 | −0,3% | ↓ |

| Mars 2024 | −589 | −0,4% | ↓ |

| Mars 2025 (prélim.) | −911 | −0,6% | ↓ |

Le benchmark préliminaire de mars 2025 à −911 000 mérite une attention particulière. Il représente la plus forte révision préliminaire à la baisse depuis que le BLS publie cette donnée dans son format actuel. Un rapport du Congressional Research Service a noté que ce chiffre reflète deux principales sources d’erreur : le biais de réponse (les établissements répondant à l’enquête CES affichaient un niveau d’emploi plus élevé que les non-répondants) et le dépassement du modèle birth-death (qui a surestimé la création d’entreprises pendant une période de fermetures accrues).

Lorsque le benchmark de mars 2025 sera finalisé et intégré dans le rapport sur l’emploi de janvier 2027, il réduira rétroactivement les totaux de création d’emplois pour la période d’avril 2024 à mars 2025 d’environ 911 000. Si le schéma historique se maintient, une partie de cette révision sera répartie vers les mois précédents, affaiblissant encore les données déjà révisées de 2024. Le marché du travail était matériellement plus faible que ne l’indiquaient les données en temps réel tout au long de 2024 et 2025. Données correspondantes : notre dataset JOLTS (en anglais) des offres d’emploi américaines.

La conséquence pratique pour les utilisateurs de ce jeu de données est importante : toute analyse du marché du travail 2024–2025 utilisant les valeurs PAYEMS actuellement publiées doit être considérée comme préliminaire. Pour une analyse plus approfondie de la manière dont la masse monétaire M2 et le taux de croissance de M2 interagissent avec les tendances de l’emploi, le schéma de révision importe — le canal de transmission monétaire vers l’emploi opérait dans un environnement où les données d’emploi étaient systématiquement surestimées.

Graphique : l’écart de révision — estimation initiale vs estimation finale dans les fenêtres de récession

Écart de révision du NFP : estimation initiale vs finale pendant les fenêtres de récession

Mois situés dans les ±6 mois autour des dates de début de récession du NBER, 1980–2025. Chaque paire montre l’estimation initiale (à gauche) et la valeur finale révisée (à droite).

L’écart de révision n’est pas aléatoire. Dans 6 épisodes de récession sur 6, la révision cumulée sur la fenêtre ±6 mois a été négative, allant de −160K (1980) à −434K (2020). La publication initiale peignait systématiquement un tableau moins sombre du marché du travail que ce que les données finales ont fini par révéler. Ces signaux imparfaits compliquent la lecture du marché du travail, l’un des canaux clés des régimes d’inflation décrits dans le guide complet sur l’inflation.

Sources : U.S. Bureau of Labor Statistics (tableaux de révision CES), dates de récession du NBER. Graphique : Eco3min Research.

{kind=link}

Classification des régimes de révision

Pour rendre les données de révision exploitables sur le plan analytique, nous classons chaque mois dans l’un de quatre régimes de révision en fonction de l’ampleur et de la direction de la révision totale (3e estimation moins 1re estimation) :

Historiquement concentrée pendant et juste autour des récessions. La crise financière de 2008 a produit cinq mois consécutifs dans ce régime (sept. 08 – janv. 09). Les données de 2025 ont déjà produit cinq mois dans ce régime — une fréquence inquiétante pour une période non récessive.

La catégorie la plus fréquente pendant les phases tardives du cycle. Souvent le premier signal que le modèle birth-death perd en précision. Durant les 12 mois précédant le début de la récession de 2001, 8 mois relevaient de cette catégorie.

Le régime de révision typique pendant les expansions saines. La révision moyenne dans cette bande est de +19K. Historiquement associée à des périodes de croissance régulière de l’emploi et de faible incertitude économique.

La plus fréquente pendant les reprises et les booms économiques. La reprise post-COVID de 2021 a produit 11 mois sur 12 dans cette catégorie, avec une révision moyenne de +159K — le BLS sous-estimait systématiquement la vitesse du rebond.

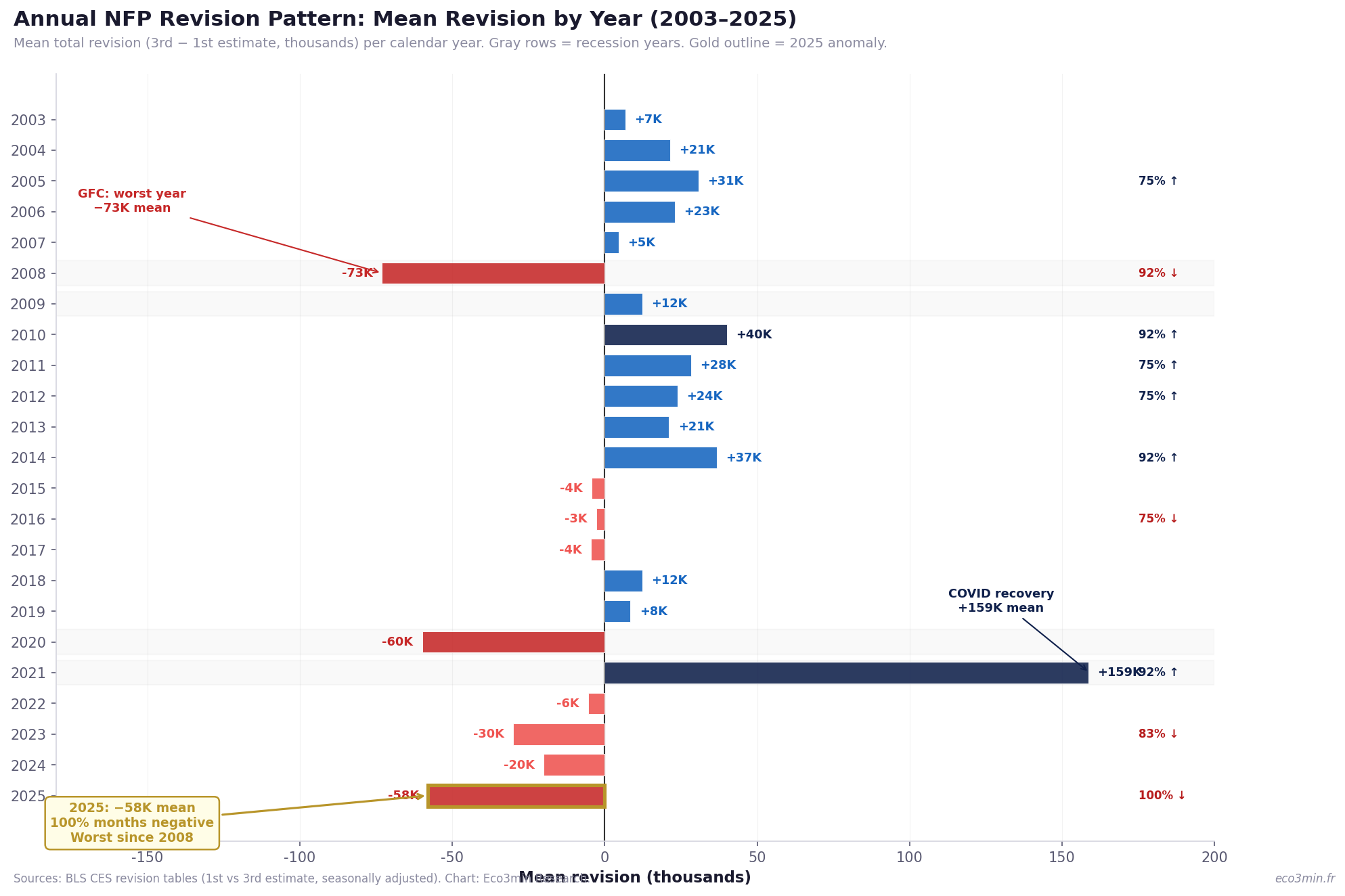

Graphique : schéma annuel des révisions par année (2003–2025)

Schéma annuel des révisions NFP : révision moyenne par année

Révision totale moyenne (3e − 1re estimation, en milliers) par année civile. Lignes grises = années de récession. Contour doré = anomalie 2025.

Le schéma de révision 2025 (moyenne −58K, 100 % des mois négatifs) est presque aussi extrême que celui de 2008 (moyenne −73K, 92 % négatifs) — et pourtant 2025 n’a pas été classée comme récession par le NBER. Soit le mécanisme de révision génère une fausse alerte d’une ampleur inédite, soit les données en temps réel masquent une détérioration qui ne deviendra visible qu’a posteriori. Le record historique n’offre aucun précédent pour une année non récessive présentant ce profil de révision.

Sources : tableaux de révision BLS CES (1re vs 3e estimation, corrigées des variations saisonnières). Graphique : Eco3min Research.

{kind=link}

Et ensuite ? Rendements futurs du S&P 500 par bande de NFP

Pour relier les données NFP aux résultats boursiers, nous classons chaque observation mensuelle selon l’ampleur de la variation mensuelle (finale révisée) et calculons le rendement futur du S&P 500 à 6 mois et 12 mois à partir de la date de chaque observation. Les résultats remettent en cause l’intuition simple selon laquelle de mauvaises données de l’emploi entraînent forcément de mauvaises performances boursières.

| Bande NFP | n | Médiane 6m | Médiane 12m | P25–P75 (12m) | % positif à 12m |

|---|---|---|---|---|---|

| Contraction profonde (< −100K) | 45 | +7,7% | +11,6% | −19,2% à +26,4% | 62% |

| Contraction légère (−100K à 0) | 36 | +0,5% | +9,1% | −4,2% à +17,9% | 67% |

| Faible croissance (0 à +100K) | 68 | +4,7% | +9,9% | +3,5% à +14,2% | 79% |

| Croissance modérée (+100K à +200K) | 120 | +7,5% | +13,9% | +7,0% à +22,2% | 85% |

| Croissance forte (+200K à +300K) | 130 | +6,4% | +12,4% | +3,6% à +21,0% | 83% |

| Boom (> +300K) | 84 | +5,1% | +12,0% | +2,3% à +23,5% | 80% |

Les mois de contraction profonde (NFP inférieur à −100K) produisent un rendement médian du S&P 500 à 12 mois de +11,6 %, avec 62 % de mois positifs — en grande partie parce que les pertes d’emplois extrêmes coïncident souvent avec des réponses de politique économique (baisses de taux, stimulus budgétaire) qui soutiennent les rebonds boursiers. Le rendement médian le plus élevé provient des mois de croissance modérée (+13,9 %), ce qui reflète la dynamique « Goldilocks » : assez fort pour soutenir les bénéfices, assez faible pour maintenir une politique monétaire accommodante.

La méthodologie à fenêtres chevauchantes implique que les mois adjacents partagent la majorité de leur période de rendement futur, ce qui introduit de l’autocorrélation. Les estimations ponctuelles sont fiables, mais les intervalles de confiance doivent utiliser des erreurs standards de Newey-West avec au moins 12 retards. Pour une vue plus fine de la relation entre rendements boursiers et conditions monétaires, voir le jeu de données sur les taux d’intérêt réels vs le ratio CAPE.

Les distributions passées ne prédisent pas les résultats futurs. Les statistiques conditionnelles par régime décrivent des schémas historiques, pas des rendements attendus.

- ▸ Moyenne mobile 12 mois à +22K : une baisse durable sous zéro signalerait des pertes nettes d’emplois sur base annuelle glissante — dernière occurrence : 2009–2010. Le ralentissement actuel, de +136K (moyenne 12 mois hors COVID) à +22K, est le plus rapide hors récession depuis 2001.

- ▸ Schéma de révision 2025 : si le benchmark final de mars 2025 (attendu en février 2027) confirme ou dépasse le préliminaire −911K, il pourrait rétroactivement placer plusieurs mois de 2024–2025 en territoire négatif — pouvant déclencher une discussion de datation rétrospective de récession.

- ▸ Prochain Employment Situation : données d’avril 2026, publication prévue le 8 mai 2026. Février 2026 recevra sa révision finale dans cette publication (actuellement à −133K après une révision à la baisse de −41K par rapport au −92K initial).

- ▸ Datation des récessions par le NBER : le Business Cycle Dating Committee attend historiquement 6 à 12 mois après le début d’une récession avant de se prononcer, en s’appuyant sur des données révisées. Si une récession a commencé fin 2025, une annonce serait attendue mi- à fin 2026.

Points de retournement historiques : cinq épisodes de révision déterminante

1. Janvier 1980 : le faux positif

Le rapport sur l’emploi de janvier 1980 montrait un gain de +18 000 emplois — un chiffre rassurant dans un contexte de craintes croissantes de récession. L’estimation finale : −34 000. Le NBER daterait plus tard le début de la récession en janvier 1980. Les décideurs voyaient une croissance ; l’économie était déjà en contraction. Pour une vue plus large de la manière dont le taux des Fed funds était ajusté pendant cet épisode, ce faux positif dans les payrolls a probablement contribué au retard de la réponse monétaire.

2. Septembre 2008 : la sous-estimation de la GFC

La publication initiale de septembre 2008 à −159 000 suggérait une détérioration significative mais gérable. Le chiffre final : −403 000 — une révision à la baisse de 244 000, la plus importante hors COVID dans l’ensemble de données. Ce rapport a été publié le 3 octobre 2008 — soit une semaine et demie après le dépôt de bilan de Lehman Brothers. La donnée censée guider la réponse politique sous-estimait l’ampleur des dégâts de plus de 60 %.

3. Mars 2020 : le point aveugle du COVID

La récession du COVID a produit la plus forte révision mensuelle de l’histoire : la publication initiale de mars 2020 à −701 000 a été révisée à −1 373 000. La révision de −672 000 reflète l’extrême difficulté de sonder les établissements lors d’un arrêt soudain de l’économie. Le BLS a été transparent sur les défis de mesure, mais la conséquence pratique était identique : le Congrès calibravait les aides budgétaires sur des données qui sous-estimaient la perte d’emplois de 96 %. À consulter : notre registre des crises systémiques.

4. 2024–2025 : la révision silencieuse

Contrairement aux révisions spectaculaires d’un seul mois observées lors des récessions passées, le schéma 2024–2025 est graduel et cumulatif. Aucun mois n’a produit à lui seul une révision inférieure à −160K, mais la persistance est sans précédent : les 11 mois de 2025 pour lesquels les données finales sont disponibles ont tous été révisés à la baisse. Le cumul de −638K, combiné au benchmark de mars 2024 à −589K et au benchmark préliminaire de mars 2025 à −911K, suggère que la trajectoire du marché du travail entre 2023 et 2025 était matériellement plus faible que ne l’indiquaient les données en temps réel. Le PMI manufacturier ISM signalait parallèlement une contraction du secteur manufacturier, corroborant la direction des révisions.

5. Observation actuelle : mars 2026

Le rapport Employment Situation de mars 2026 a montré +178 000 emplois — un rebond après les −133 000 révisés de février (initialement annoncés à −92 000, puis révisés à la baisse de 41 000). Le secteur de la santé a ajouté 76 000 emplois à mesure que les travailleurs en grève revenaient. Compte tenu du schéma de révision 2025, la question n’est pas de savoir si mars 2026 sera révisé, mais de combien et dans quelle direction. La moyenne mobile sur 12 mois à +22 000 est la métrique clé à surveiller.

Méthodologie et conception du jeu de données

Ce jeu de données fusionne trois sources publiques dans un panel unique qui n’existe nulle part ailleurs : la série FRED PAYEMS (niveau total des nonfarm payrolls), les tableaux de révision du CES du BLS (estimations initiales, secondes et finales de variation mensuelle) et la datation des récessions du NBER. Les rendements futurs du S&P 500 sont calculés à partir des données mensuelles de clôture de Yahoo Finance.

| Variable | Type | Unité | Source | Notes |

|---|---|---|---|---|

| date | date | YYYY-MM-DD | — | Premier jour du mois |

| payems | float | Milliers | FRED PAYEMS | Niveau final révisé |

| monthly_change | float | Milliers | Calculé | payems[t] − payems[t−1] |

| monthly_change_3m_ma | float | Milliers | Calculé | Moyenne mobile 3 mois |

| monthly_change_12m_ma | float | Milliers | Calculé | Moyenne mobile 12 mois |

| payems_yoy_change | float | Milliers | Calculé | Variation du niveau en glissement annuel |

| payems_yoy_pct | float | % | Calculé | Variation en % sur un an |

| initial_release_change | float | Milliers | BLS CES | Première estimation préliminaire |

| second_estimate_change | float | Milliers | BLS CES | Deuxième estimation |

| final_estimate_change | float | Milliers | BLS CES | Troisième / estimation finale de l’échantillon |

| revision_total | float | Milliers | Calculé | 3e − 1re estimation |

| revision_pct_of_initial | float | % | Calculé | Révision en % de |initial| |

| sign_reversal | int | 0/1 | Calculé | 1 si le signe(initial) ≠ signe(final) |

| nfp_band | str | Catégorie | Calculé | Classification du régime NFP |

| nber_recession | int | 0/1 | NBER | 1 pendant une récession NBER |

| recession_window_6m | int | 0/1 | Calculé | 1 si dans ±6 mois du début de récession |

| expansion_months | int | Mois | Calculé | Mois écoulés depuis la fin de la dernière récession |

| sp500_close | float | Indice | Yahoo Finance | Clôture mensuelle |

| sp500_fwd_6m_pct | float | % | Calculé | Rendement futur du S&P 500 à 6 mois |

| sp500_fwd_12m_pct | float | % | Calculé | Rendement futur du S&P 500 à 12 mois |

Code de reproduction

import pandas as pd

import numpy as np

# Charger PAYEMS depuis FRED

payems = pd.read_csv('PAYEMS.csv', parse_dates=['DATE'])

payems.columns = ['date', 'payems']

payems['monthly_change'] = payems['payems'].diff()

# Données de révision BLS depuis :

# https://www.bls.gov/web/empsit/cesnaicsrev.htm

rev = pd.read_csv('bls_revisions.csv', parse_dates=['date'])

rev['revision_total'] = rev['final_estimate'] - rev['initial_release']

# Fenêtres de récession NBER

recession_starts = ['1980-01', '1981-07', '1990-07',

'2001-03', '2007-12', '2020-02']

for start in recession_starts:

mask = (rev['date'] >= start - pd.DateOffset(months=6)) &

(rev['date'] <= start + pd.DateOffset(months=6))

print(rev[mask]['revision_total'].mean())Eco3min Macro Data Hub

— nonfarm payrolls, chômage, demandes initiales d’allocations, courbe des taux et 32 indicateurs macroéconomiques.

Téléchargement du jeu de données et reproductibilité

Le jeu de données complet est fourni dans des formats ouverts pour l’analyse quantitative et la recherche académique. Mis à jour chaque mois après la publication de l’Employment Situation.

Licence : Creative Commons Attribution 4.0 (CC BY 4.0). Libre d’utilisation pour la recherche, le milieu académique et le journalisme avec attribution à Eco3min.

Pour les chercheurs : Le jeu de données contient toutes les variables nécessaires pour des event studies autour des publications sur l’emploi, l’analyse des cycles de révision, l’évaluation du modèle birth-death et les calculs de rendements futurs. Les données de révision couvrent 1980–2026 avec 345 observations mensuelles d’estimations initiales, secondes et finales.

Sources de données et références académiques

- Primaire

U.S. Bureau of Labor Statistics / FRED — All Employees, Total Nonfarm (PAYEMS). Mensuel, corrigé des variations saisonnières, janvier 1939–présent. - Primaire

U.S. Bureau of Labor Statistics — CES Nonfarm Payroll Employment: Revisions between over-the-month estimates, 1979–présent. Premières, deuxièmes et troisièmes estimations de la variation mensuelle de l’emploi. - Primaire

National Bureau of Economic Research (NBER) — US Business Cycle Dating Committee. Dates officielles de début et de fin des récessions. - Primaire

Yahoo Finance / S&P Dow Jones Indices — Indice S&P 500 (^GSPC). Cours de clôture mensuels. - Recherche

Aruoba (2008) — « Data Revisions Are Not Well-Behaved, » Journal of Money, Credit and Banking. A montré que les révisions des données macroéconomiques présentent des biais systématiques et une certaine prédictibilité. - Recherche

Orphanides & van Norden (2005) — « The Reliability of Inflation Forecasts Based on Output Gap Estimates in Real Time, » Journal of Money, Credit and Banking. A montré que les révisions en temps réel affectent fortement l’analyse de politique économique. - Référence

Congressional Research Service (2025) — « Current Employment Survey Benchmark Revisions, » IF12827. Analyse de la méthodologie des révisions de benchmark CES et de son contexte historique. - Référence

U.S. Bureau of Labor Statistics — Méthodologie du modèle CES birth-death et FAQ. Explique le modèle statistique qui constitue la principale source du biais de révision.

Limites méthodologiques

- Les données de révision commencent en 1980. Les tableaux de révision du BLS dans leur format actuel débutent en janvier 1979 (1980 étant la première année complète utilisable pour les fenêtres de récession). Les récessions antérieures ne peuvent pas être analysées avec la même méthodologie, ce qui limite l’échantillon à six épisodes de récession.

- Les révisions de benchmark ne sont pas entièrement intégrées. La colonne revision_total capture seulement le changement entre la première et la troisième estimation (fenêtre de deux mois). Les révisions annuelles de benchmark, qui peuvent être bien plus importantes, sont intégrées dans le niveau PAYEMS mais ne sont pas suivies comme événements de révision distincts dans ce jeu de données.

- La méthodologie du modèle birth-death a changé. Le BLS a modifié le modèle birth-death du CES en 2003 (conversion NAICS) et y a apporté des ajustements progressifs depuis. Les schémas de révision pré-2003 et post-2003 ne sont pas parfaitement comparables.

- Petit échantillon de récessions. Six épisodes de récession depuis 1980 fournissent un schéma clair mais une puissance statistique limitée. Le taux de révisions à la baisse de 71 % dans les fenêtres de récession repose sur 68 observations — suffisant pour identifier un motif, mais pas pour établir des intervalles de confiance formels.

- Distorsions COVID. La récession de 2020 a introduit des valeurs extrêmes (−20 787K en avril 2020) qui faussent les statistiques résumées. Lorsque c’est pertinent, nous présentons les statistiques avec et sans la période mars–juin 2020.

- Les rendements futurs utilisent des fenêtres qui se chevauchent. Les observations mensuelles partagent 11 mois sur 12 dans le calcul du rendement futur à 12 mois, ce qui introduit de l’autocorrélation. Des erreurs standards de Newey-West avec au moins 12 retards sont recommandées pour l’inférence statistique.

Foire aux questions

Les révisions des nonfarm payrolls sont-elles systématiquement biaisées ?

Oui, mais le biais dépend de la phase du cycle économique. Sur les 345 mois disposant de données de révision (1980–2025), la révision moyenne globale n’est que de +5 000 — ce qui donne l’impression d’un processus neutre. Pourtant, dans les six mois entourant les débuts de récession, 71 % des révisions sont à la baisse avec une moyenne de −24 000, alors qu’en expansion normale, 58 % sont à la hausse avec une moyenne de +12 000. Le biais est systématique et directionnel, concentré précisément aux moments où l’exactitude est la plus importante pour la politique économique et les marchés.

Pourquoi les nonfarm payrolls sont-ils autant révisés ?

Le BLS produit l’estimation initiale du NFP à partir d’une enquête auprès d’environ 119 000 établissements, complétée par un modèle birth-death qui estime les variations d’emploi liées aux créations et fermetures d’entreprises. À mesure que les réponses de l’enquête arrivent (taux de réponse passant d’environ 60 % à 90 %), l’estimation est révisée deux fois. Par ailleurs, la révision annuelle de benchmark aligne l’ensemble de la série sur le Quarterly Census of Employment and Wages (QCEW), qui couvre 97 % des travailleurs non agricoles. La révision absolue moyenne (première à troisième estimation) est de 49 000 emplois.

Quelle a été la plus grande révision du NFP de l’histoire ?

La plus grande révision mensuelle entre la première et la troisième estimation a été de −672 000 en mars 2020, lorsque la publication initiale de −701 000 a été révisée à −1 373 000. Pour les révisions annuelles de benchmark, la révision préliminaire de mars 2025 à −911 000 est la plus importante jamais observée. Le benchmark final de mars 2024 était de −589 000, et celui de mars 2019 de −505 000. Ces trois grandes révisions consécutives à la baisse (2019, 2024, 2025) suggèrent un problème systématique du modèle birth-death pendant les périodes de fermetures d’entreprises accrues.

Comment les révisions du NFP affectent-elles le marché actions ?

L’impact boursier des révisions est étonnamment modéré dans l’ensemble. Les mois avec révisions à la baisse affichent un rendement médian du S&P 500 à 12 mois de +11,4 % (76 % positifs), tandis que les mois avec révisions à la hausse affichent +11,2 % (84 % positifs). Le taux plus élevé de rendements positifs pour les révisions à la hausse reflète simplement l’élan général des marchés actions en phase d’expansion. Le canal principal est indirect : les révisions à la baisse pendant les récessions contribuent à une reconnaissance tardive de la détérioration économique, ce qui peut retarder la réponse de politique économique et prolonger les baisses boursières.

Quelle est la tendance actuelle du NFP et quelle est sa fiabilité ?

La publication initiale de mars 2026 a affiché +178 000 emplois, avec une moyenne mobile sur 12 mois à +22 000 — le rythme le plus faible hors récession depuis le début des années 2000. Cependant, compte tenu du schéma de révision 2025 (tous les 11 mois révisés à la baisse, moyenne −58K), les données actuelles doivent être considérées comme préliminaires. Si la révision de benchmark de mars 2025 à −911K est intégralement incorporée, plusieurs mois de la fenêtre glissante de 12 mois seront révisés davantage à la baisse, ce qui pourrait faire passer la moyenne mobile 12 mois sous zéro.

Puis-je utiliser ce jeu de données pour une recherche académique ?

Oui. Le jeu de données complet est disponible au téléchargement en CSV et Excel sous licence Creative Commons Attribution 4.0 (CC BY 4.0). Il contient 1 047 observations mensuelles des niveaux d’emploi, 345 mois de données de révision avec estimations initiales/secondes/finales, des indicateurs de récession du NBER, des drapeaux de fenêtre de récession, des rendements futurs du S&P 500 et la classification propriétaire des bandes NFP. Citation recommandée : Eco3min Research (2026), « Le chiffre le plus révisé de la finance : jeu de données des révisions du US Nonfarm Payrolls (1939–présent) ».

Source

Le chiffre le plus révisé de la finance : comment les révisions du NFP induisent systématiquement en erreur aux points de retournement — jeu de données (1939–présent).

Eco3min Macro Data Hub — Research Indicators.

eco3min.fr/en/nfp-revisions-mislead-at-turning-points/

Jeu de données publié sous la licence Creative Commons Attribution 4.0 International (CC BY 4.0).

Réutilisation libre avec attribution.

Autres recherches Eco3min

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.