Formation des prix des matières premières : l’asymétrie temporelle qui explique la volatilité structurelle

Les prix des matières premières ne reflètent pas un équilibre instantané entre offre et demande. Ils résultent d’une asymétrie structurelle entre une offre physique dont l’ajustement se compte en années et une demande financière capable de se reconfigurer en quelques heures.

Pourquoi les prix des matières premières ne reflètent jamais l’équilibre offre-demande en temps réel

Les prix des matières premières ne mesurent pas un équilibre — ils mesurent le décalage temporel entre deux mondes qui n’opèrent pas à la même vitesse.

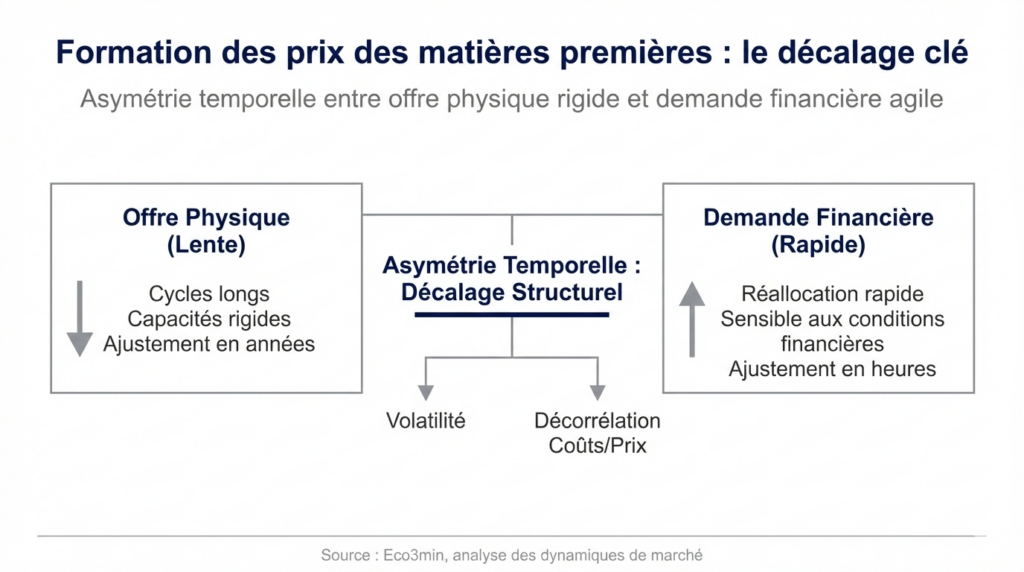

La formation des prix sur les marchés de matières premières repose sur une asymétrie fondamentale : l’offre physique, prisonnière de contraintes géologiques, industrielles et capitalistiques, s’ajuste en années. La demande financière, portée par les arbitrages de portefeuille et les anticipations macro, se reconfigure en heures. C’est ce décalage temporel structurel qui produit la volatilité caractéristique des commodités — pas les variations de l’offre et de la demande physiques.

Comprendre cette asymétrie change la lecture des marchés de matières premières : ce qui ressemble à un signal de pénurie peut n’être qu’un repositionnement financier, et ce qui ressemble à une normalisation peut masquer un sous-investissement structurel. Pour un allocataire ou un décideur industriel, distinguer le signal physique du bruit financier est un préalable à toute décision robuste. Cet article analyse les mécanismes structurels de formation des prix des matières premières et leurs implications pour la lecture du cycle actuel.

Observer les cours des matières premières à travers le seul prisme de leurs fluctuations quotidiennes revient à confondre le thermomètre avec la fièvre. Derrière chaque mouvement de prix coexistent deux temporalités distinctes : celle d’une offre physique dont les cycles d’investissement s’étalent sur cinq à douze ans (de la prospection à la mise en production, selon l’AIE et la Banque mondiale), et celle d’une demande financière capable de se reconfigurer en quelques séances en réponse à un chiffre d’inflation, une décision de banque centrale ou un recalibrage de portefeuille. Les marchés physiques et marchés dérivés des matières premières obéissent à des logiques fondamentalement différentes — et c’est leur cohabitation qui engendre la volatilité structurelle des commodités.

Cette dynamique s’inscrit dans le cadre plus large des matières premières dans l’économie mondiale et interagit avec le rôle des taux réels et des conditions financières globales, qui déterminent à la fois le coût du capital pour les projets extractifs et l’appétit des investisseurs financiers pour la classe d’actifs.

- L’offre physique s’ajuste en 5 à 12 ans (cycle d’investissement extractif) ; la demande financière se reconfigure en heures

- Ce décalage temporel produit une volatilité structurelle et des divergences durables entre prix de marché et fondamentaux physiques

- Les conditions financières mondiales (taux réels, dollar, liquidité) amplifient l’asymétrie en pesant simultanément sur l’offre (coût du capital) et la demande financière (arbitrages de portefeuille)

Les prix des matières premières ne mesurent pas un équilibre — ils mesurent le décalage temporel entre deux mondes qui n’opèrent pas à la même vitesse. L’offre physique, rigide sur un horizon de 5 à 12 ans, coexiste avec une demande financière qui se reconfigure en heures — et c’est cette asymétrie qui produit la volatilité structurelle des commodités. Le mécanisme de transmission opère par trois canaux : l’inélasticité de l’offre (qui empêche l’ajustement par les quantités), la financialisation (qui amplifie les mouvements de prix au-delà des fondamentaux physiques), et les conditions financières mondiales (taux réels, dollar) qui déterminent simultanément le coût du capital extractif et l’appétit pour la classe d’actifs. Ce cadre est documenté par les travaux de la BRI, du FMI et de l’AIE ; le calibrage de l’écart entre prix financier et équilibre physique dans le cycle actuel — marqué par un sous-investissement cumulé et des taux réels positifs — reste débattu.

Le mécanisme central : comment l’asymétrie temporelle produit la volatilité

La formation des prix des matières premières obéit à une chaîne causale dont la caractéristique déterminante est l’asymétrie de vitesse d’ajustement entre l’offre physique et la demande financière.

Choc d’anticipation (macro, géopolitique, monétaire) → Repositionnement financier (heures/jours) → Mouvement de prix amplifié par l’inélasticité de l’offre → Divergence prix financier / équilibre physique → Correction lente par ajustement des stocks et/ou de la production (mois/années)

Le prix assume seul la fonction d’ajustement à court terme, faute de flexibilité sur les quantités physiques.

Déclencheur : l’inélasticité structurelle de l’offre physique. L’appareil productif des matières premières repose sur des actifs lourds — mines, gisements, raffineries, infrastructures de transport — dont la mise en production exige des horizons de 5 à 12 ans et des investissements de plusieurs milliards de dollars par projet. L’AIE (World Energy Outlook, 2025) estime que le délai moyen entre la décision d’investissement et la première production commerciale atteint 7 ans pour le pétrole conventionnel, 10 ans pour le cuivre et 12 ans pour le lithium. À l’échelle de quelques trimestres, l’offre est donc largement inélastique : une hausse des prix de 50 % ne se traduit pas par un gonflement des volumes disponibles — elle se traduit par une décision d’investissement dont les effets ne se matérialiseront que dans la décennie suivante. Cette inélasticité force le prix à assumer seul la fonction d’ajustement à court terme, produisant une volatilité structurellement plus élevée que sur les marchés de produits manufacturés.

Canal de transmission : la financialisation et la vélocité de la demande. Face à cette rigidité de l’offre, la demande financière se distingue par sa vélocité. Elle agrège des flux hétérogènes : couvertures de risques industriels, allocations stratégiques de fonds de pension, paris macroéconomiques de hedge funds, stratégies de décorrélation de portefeuille. Dès que l’environnement financier se modifie — inflexion des taux réels, révision des anticipations d’inflation, basculement de régime monétaire — les expositions aux matières premières peuvent être remaniées en quelques séances. Un working paper du FMI (Cheng & Xiong, 2014, « Financialization of Commodity Markets ») formalise ce mécanisme en montrant que la financialisation a structurellement accru la corrélation entre les prix des commodités et les conditions financières mondiales, au-delà de ce que justifient les fondamentaux physiques. Les données de la CFTC (Commodity Futures Trading Commission) montrent que les positions spéculatives nettes sur les contrats à terme de pétrole peuvent varier de 200 000 à 300 000 contrats en l’espace de quelques semaines — un volume qui représente plusieurs jours de production mondiale, déplacé sans qu’aucune molécule de brut ne change de main physiquement.

Amplificateur : les conditions financières mondiales comme multiplicateur. Les conditions financières mondiales — taux réels, dollar, liquidité — agissent comme un multiplicateur de l’asymétrie temporelle en pesant simultanément sur les deux côtés de l’équation. Côté offre, des taux réels élevés renchérissent le coût du capital pour les projets extractifs (dont le retour sur investissement se compte en décennies), freinant l’investissement et prolongeant l’inélasticité. Côté demande financière, un dollar fort comprime les prix réels des commodités (cotées en dollars) et modifie les arbitrages de portefeuille. La BRI (rapport annuel 2025) documente cette double influence en notant que les cycles d’investissement extractif sont négativement corrélés aux taux réels avec un décalage de 2 à 3 ans — ce qui signifie que le sous-investissement actuel (lié aux taux réels positifs de 2022-2025) ne se matérialisera en contrainte d’offre qu’à l’horizon 2027-2030.

Conséquence : des divergences durables entre prix financiers et fondamentaux physiques. La combinaison de ces canaux produit des épisodes de divergence durable entre le prix de marché et l’équilibre physique sous-jacent. Les cours peuvent monter en l’absence de pénurie physique (repositionnement financier anticipant une tension future) ou baisser malgré un marché physique tendu (délestage de positions spéculatives, renforcement du dollar). Le marché pétrolier en offre une illustration permanente : les phases de repli du Brent ne traduisent pas toujours un excès d’offre physique mais peuvent refléter des arbitrages financiers déconnectés des flux réels. Le marché du gaz naturel illustre la dynamique inverse : certains signaux de prix y passent largement inaperçus alors qu’ils préfigurent des tensions structurelles à venir.

- Délai investissement → production : 7 ans (pétrole conventionnel), 10 ans (cuivre), 12 ans (lithium). Source : AIE, World Energy Outlook 2025.

- Repositionnement financier : 200 000 à 300 000 contrats à terme pétrole déplacés en quelques semaines (≈ plusieurs jours de production mondiale). Source : CFTC.

- Corrélation commodités/conditions financières : structurellement accrue depuis la financialisation des années 2000. Source : FMI, Cheng & Xiong, 2014.

- Corrélation investissement extractif/taux réels : négative, avec un décalage de 2-3 ans. Source : BRI, rapport annuel 2025.

- Sous-investissement cumulé : les mises en service de nouvelles capacités (énergie, métaux) restent en deçà des projections du cycle haussier précédent (données sectorielles fin 2025). Sources : AIE, Banque mondiale.

Sous-investissement extractif cumulé + taux réels positifs (frein au capex) + stocks commerciaux en baisse + dollar fort (compression des prix réels) → configuration propice à des tensions d’offre à horizon 2027-2030, même si les prix à court terme restent sous pression financière.

Ce que le consensus intègre — et le sous-investissement qu’il sous-estime

La lecture dominante, portée par les desks de matières premières des grandes banques d’investissement et relayée dans les perspectives de marché, repose sur un scénario de normalisation progressive : la détente monétaire anticipée suffira à stabiliser les prix, et l’offre s’ajustera aux signaux de prix passés avec un délai raisonnable. Ce diagnostic n’est pas dénué de fondement — les cycles précédents ont effectivement montré une réponse de l’offre aux périodes de prix élevés, avec un décalage de 3 à 5 ans.

Sa limite réside dans la sous-estimation de l’ampleur du sous-investissement cumulé. Les données de l’AIE (World Energy Investment, 2025) montrent que les dépenses d’investissement dans l’exploration et la production pétrolière restent inférieures de 25 % à leur pic de 2014, malgré des prix qui ont retrouvé des niveaux comparables. Dans les métaux critiques (cuivre, lithium, cobalt, nickel), le déficit d’investissement est encore plus prononcé relativement à la trajectoire de demande projetée par la transition énergétique. La Banque mondiale (Commodity Markets Outlook, 2025) estime que les investissements dans les métaux de transition devraient tripler d’ici 2030 pour satisfaire les objectifs climatiques — un rythme qui n’a jamais été atteint historiquement.

Le consensus a donc raison d’anticiper une normalisation des prix à court terme (portée par la détente financière), mais sous-estime potentiellement les tensions structurelles qui émergent à horizon de cycle. L’accumulation de retards d’investissement et la fragmentation croissante des chaînes de valeur — documentée dans l’analyse du nouveau front géopolitique des minerais critiques — créent les conditions d’un régime de volatilité élevée durable, même en l’absence de choc ponctuel.

Interpréter les variations de prix des matières premières comme un signal direct de pénurie ou d’excès d’offre physique. En réalité, les mouvements de prix à court terme reflètent majoritairement des repositionnements financiers (arbitrages de portefeuille, couvertures, spéculation) dont la temporalité est déconnectée de celle de l’offre physique. Un repli des cours peut coexister avec un sous-investissement structurel, et une hausse peut survenir sans tension physique immédiate. Le signal pertinent n’est pas le niveau du prix mais l’écart entre le prix de marché et le coût marginal de production — indicateur qui, sur un horizon de cycle, constitue l’ancrage le plus fiable de la formation des prix.

| Lecture « le prix reflète l’offre et la demande » | Lecture par l’asymétrie temporelle | |

|---|---|---|

| Hypothèse implicite | Ajustement rapide de l’offre aux signaux de prix | Offre inélastique sur 5-12 ans, prix = variable d’ajustement |

| Signal observé | Prix haut = pénurie, prix bas = excès | Prix reflète l’interaction financière/physique, pas l’équilibre instantané |

| Horizon d’analyse | Trimestre (données de production/consommation) | Cycle (5-12 ans pour l’offre, heures pour la demande financière) |

| Risque principal | Suréaction à un choc d’offre ponctuel | Sous-estimation du sous-investissement structurel masqué par la détente financière |

| Variable clé | Balance offre/demande physique | Écart prix/coût marginal, capex extractif, taux réels, positions CFTC |

Stocks, coût marginal et géopolitique : les trois amplificateurs de l’asymétrie

Le mécanisme central d’asymétrie temporelle est amplifié par trois facteurs structurels qui modifient l’intensité et la durée des divergences prix/fondamentaux.

Les stocks comme amortisseur — et leur épuisement comme accélérateur. Entre l’offre rigide et la demande volatile, les inventaires (stocks stratégiques, stocks commerciaux) jouent un rôle tampon déterminant. Tant que les stocks sont suffisants, le système peut absorber un choc de demande financière sans correction brutale des prix. Mais quand les stocks s’épuisent, la volatilité s’amplifie de manière non linéaire — le prix doit compenser seul un déséquilibre que les quantités ne peuvent plus absorber. Le rôle des stocks dans la formation des prix éclaire pourquoi certaines tensions persistent en l’absence de rupture visible sur la chaîne d’approvisionnement. Les données de l’EIA (Energy Information Administration) et de l’AIE montrent que les stocks commerciaux de pétrole des pays de l’OCDE se situent fin 2025 en dessous de leur moyenne quinquennale — un coussin réduit qui amplifie la sensibilité des prix à tout choc d’offre ou de demande.

Le coût marginal comme ancrage de long terme. Sur un horizon de cycle, les prix des matières premières convergent vers le coût marginal de production — le coût de la tonne ou du baril le plus cher nécessaire pour équilibrer le marché. Quand les prix passent durablement en dessous de ce coût, la production marginale devient non rentable, les capacités se contractent, et les prix finissent par remonter. Ce mécanisme d’ancrage, analysé dans le cadre du coût marginal et du prix d’équilibre des matières premières, constitue la contrainte de long terme que les arbitrages financiers de court terme ne peuvent pas éliminer — seulement différer.

La géopolitique comme rigidité supplémentaire. L’ajustement de l’offre n’est pas exclusivement technique ou géologique : il est aussi politique. Les arbitrages budgétaires des États producteurs, les stratégies de rente (OPEC+), les sanctions commerciales et les contraintes réglementaires pèsent directement sur les volumes. Le rôle des pays producteurs dans les cycles de prix montre pourquoi certaines tensions se prolongent bien au-delà des premiers signaux financiers. Le cas du palladium illustre cette dynamique : la concentration extrême de la production (Russie, Afrique du Sud) combinée à une demande automobile structurellement rigide crée des tensions que ni le prix ni les substitutions technologiques ne parviennent à résorber rapidement. La fragmentation géopolitique croissante — documentée dans l’analyse des minerais critiques comme nouveau front géopolitique — ajoute une couche de rigidité supplémentaire à l’offre.

Implications pour la lecture du cycle actuel

Pour la lecture des prix de marché. Le cadre de l’asymétrie temporelle implique que les prix actuels des matières premières intègrent davantage les conditions financières mondiales (taux réels, dollar, liquidité, positionnement spéculatif) que l’état réel de l’équilibre physique. Un repli des cours dans un contexte de dollar fort et de taux réels élevés ne signale pas nécessairement un excès d’offre — il peut masquer un sous-investissement structurel dont les effets ne se matérialiseront qu’à horizon de plusieurs années. L’indicateur le plus pertinent pour évaluer l’état réel du marché physique n’est pas le prix spot mais la structure de la courbe à terme (contango vs backwardation) et le niveau des stocks commerciaux.

Pour la transition énergétique. La transition vers une économie décarbonée requiert une augmentation massive de la production de métaux critiques (cuivre, lithium, cobalt, nickel, terres rares). Le cadre d’analyse par l’asymétrie temporelle éclaire le dilemme central : la demande de ces métaux croît sur un horizon de 5 à 10 ans, mais l’offre ne peut s’ajuster qu’avec un délai comparable. Ce déphasage crée un risque de goulots d’étranglement structurels qui pourraient ralentir la transition elle-même — un risque que les prix actuels, sous pression financière, ne reflètent pas encore.

Pour l’allocation d’actifs. Les matières premières comme classe d’actifs réagissent simultanément aux fondamentaux physiques (offre, demande, stocks) et aux conditions financières (taux réels, dollar, positionnement). Cette double dépendance rend la classe d’actifs plus corrélée aux conditions macro qu’à ses propres fondamentaux sur un horizon de cycle — un phénomène amplifié par la financialisation documentée par le FMI. L’intégration des matières premières dans un portefeuille suppose de distinguer explicitement la composante financière (sensible aux taux et au dollar) de la composante physique (sensible aux stocks et au capex) — une distinction rarement opérée dans les modèles d’allocation standard.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si une accélération inattendue des mises en production (percée technologique dans l’extraction, levée de contraintes réglementaires) réduit significativement le délai d’ajustement de l’offre. Un choc de demande négatif d’ampleur (récession mondiale profonde) ou un durcissement réglementaire ciblant les marchés dérivés (limitation des positions spéculatives) pourraient également réduire l’écart entre valorisation financière et fondamentaux physiques. À l’inverse, un resserrement monétaire plus prononcé qu’anticipé, une escalade géopolitique ou une accélération de la transition énergétique amplifieraient l’asymétrie et prolongeraient le régime de volatilité élevée.

Trois horizons temporels pour lire les marchés de matières premières

Horizon court (0-6 mois) : les conditions financières dominent la formation des prix. Les indicateurs à surveiller : taux réels à 10 ans, indice DXY, positionnement spéculatif net (CFTC), et niveaux de stocks commerciaux (EIA, AIE). Le dollar fort et les taux réels positifs exercent une pression à la baisse sur les prix réels des commodités. Le risque à court terme est celui d’un repositionnement financier brutal (dans les deux sens) déconnecté des fondamentaux physiques — un phénomène amplifié par la concentration des positions sur les contrats à terme les plus liquides.

Horizon cycle (1-3 ans) : le sous-investissement cumulé commence à se matérialiser en contraintes d’offre. La question déterminante est la vitesse de normalisation des conditions financières (baisse des taux réels, affaiblissement du dollar) et sa capacité à relancer le cycle d’investissement extractif. Si les taux réels restent durablement positifs, le sous-investissement se prolonge et les tensions d’offre s’accumulent — une configuration propice à des épisodes de prix élevés lorsque la demande physique accélère. L’interaction avec le cycle économique réel déterminera le timing de la matérialisation.

Horizon structurel (5 ans et plus) : la transition énergétique redéfinit la structure de la demande de matières premières. La demande de métaux critiques croît tendanciellement tandis que la demande d’hydrocarbures atteint un plateau (scénario central AIE). Ce basculement structurel crée des asymétries nouvelles : les métaux de transition (cuivre, lithium) entrent dans un cycle de sous-investissement relatif comparable à celui du pétrole dans les années 2000, tandis que les hydrocarbures font face à un risque d’investissement échoué (stranded assets). Le point macro hebdomadaire permet de suivre l’évolution de ces dynamiques.

Les prix des matières premières ne mesurent pas un équilibre entre offre et demande — ils mesurent le décalage temporel entre une offre physique qui s’ajuste en années et une demande financière qui se reconfigure en heures. Cette asymétrie fondamentale explique pourquoi la volatilité des commodités est structurelle, pas conjoncturelle, et pourquoi les prix peuvent diverger durablement des fondamentaux physiques. Le cycle actuel ajoute une dimension supplémentaire : le sous-investissement cumulé dans les capacités extractives, amplifié par les taux réels élevés et le dollar fort, crée les conditions de tensions d’offre à horizon de cycle que les prix à court terme — sous pression financière — ne reflètent pas encore. Le signal le plus informatif n’est pas le niveau du prix mais l’écart entre prix de marché et coût marginal de production, combiné à la trajectoire du capex extractif.

Robuste : L’inélasticité de l’offre de matières premières sur un horizon inférieur à 5 ans est un fait structurel documenté par l’AIE, la Banque mondiale et la littérature académique. La financialisation des marchés de commodités et son impact sur la corrélation avec les conditions financières sont formalisés (Cheng & Xiong, 2014, FMI). Le rôle d’ancrage du coût marginal de production sur un horizon de cycle est confirmé par les données historiques. Le sous-investissement extractif cumulé depuis 2014 est mesurable dans les données de capex.

Incertain : Le timing exact de la matérialisation des tensions d’offre liées au sous-investissement est intrinsèquement imprévisible — il dépend de la trajectoire de la demande physique, elle-même liée au cycle économique mondial. L’ampleur de l’accélération de la demande de métaux de transition (dépendant du rythme de la transition énergétique et des politiques publiques) fait l’objet d’estimations très dispersées. La capacité des marchés dérivés à anticiper correctement les tensions physiques futures est débattue — les épisodes passés montrent autant de cas de sur-anticipation que de sous-anticipation.

La lecture des marchés de matières premières par l’asymétrie temporelle — plutôt que par le niveau des prix ou la balance offre-demande trimestrielle — offre un cadre analytique plus robuste pour comprendre la volatilité structurelle, identifier les divergences entre prix financiers et fondamentaux physiques, et anticiper les points de tension à horizon de cycle.

- Les prix des matières premières ne reflètent pas un équilibre instantané — ils mesurent le décalage entre une offre physique qui s’ajuste en 5-12 ans et une demande financière qui se reconfigure en heures.

- Le prix assume seul la fonction d’ajustement à court terme, faute de flexibilité sur les quantités — ce qui produit une volatilité structurellement plus élevée que sur les marchés de produits manufacturés.

- Les conditions financières mondiales (taux réels, dollar) amplifient l’asymétrie en pesant simultanément sur l’investissement extractif (coût du capital) et sur les prix (arbitrages financiers).

- Le sous-investissement cumulé depuis 2014 — amplifié par les taux réels positifs — crée les conditions de tensions d’offre à horizon 2027-2030, masquées à court terme par la pression financière sur les prix.

- Ce cadre est invalidé si une percée technologique réduit significativement le délai d’ajustement de l’offre, ou si un choc de demande négatif élimine les tensions structurelles.

Mis à jour : 7 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.