Politique monétaire & taux : mécanismes, transmission et cycles macroéconomiques

Taux d’intérêt, liquidité et conditions financières : les canaux par lesquels les banques centrales structurent le cycle macroéconomique et les dynamiques de marché.

— La politique monétaire ne fixe pas les prix. Elle détermine les conditions dans lesquelles ils se forment.

La politique monétaire constitue le levier par lequel les banques centrales régulent le pouls financier de l’économie. Mais la question qui structure ce pilier n’est pas « que font les banques centrales ? » — elle est : dans quel régime monétaire évoluons-nous, et qu’est-ce que cela implique ?

La réponse a radicalement changé. Entre 2010 et 2021, le monde a vécu dans un régime monétaire sans précédent historique : taux réels négatifs permanents, bilans de banques centrales en expansion continue, et suppression quasi totale de la prime de risque. Ce régime a gouverné la valorisation de l’ensemble des actifs — actions, obligations, immobilier, crédit — et a façonné les comportements d’endettement des États, des entreprises et des ménages. Depuis 2022, ce régime s’est brutalement inversé. Les taux réels sont redevenus positifs pour la première fois en une décennie. Le capital a retrouvé un prix. Et les fragilités accumulées pendant douze ans d’argent gratuit remontent progressivement à la surface.

Pour une introduction accessible aux mécanismes économiques et financiers évoqués ici, voir notre guide pour apprendre à investir.

Cette page constitue le sommet analytique du cluster Politique monétaire et taux d’Eco3min. Elle ne décrit pas les instruments monétaires — les sous-piliers s’en chargent. Elle propose une lecture structurante du régime monétaire contemporain, de ses origines, de sa rupture et de ses implications pour les marchés, la dette et l’allocation du capital.

Le baromètre conjoncturel eco3min

Chaque mois, eco3min actualise cette grille d’analyse autour de trois indicateurs structurants : position dans le cycle, tensions géopolitiques et régime de volatilité des marchés.

Ce pilier en expose le cadre conceptuel. Le bulletin en présente la lecture opérationnelle.

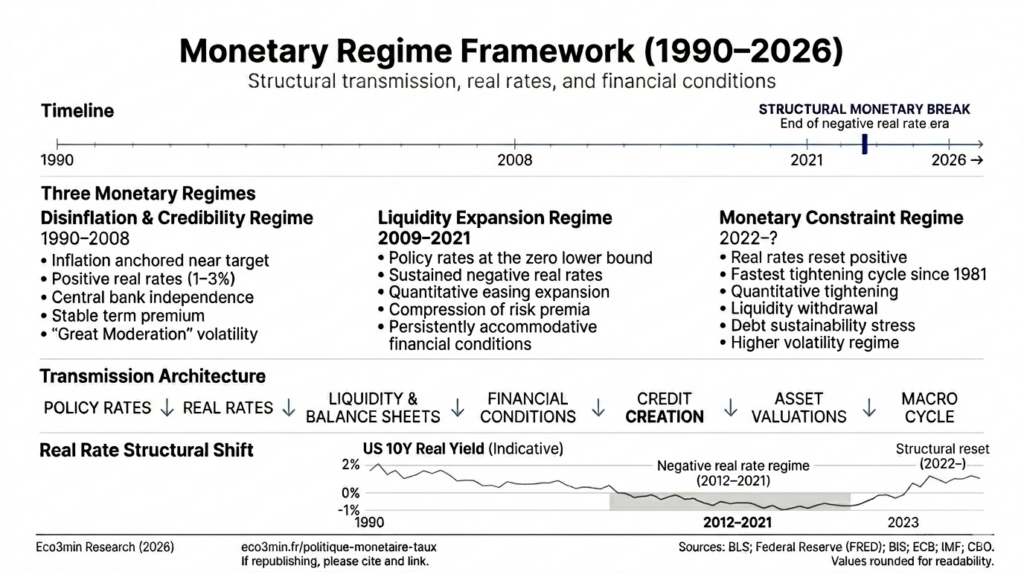

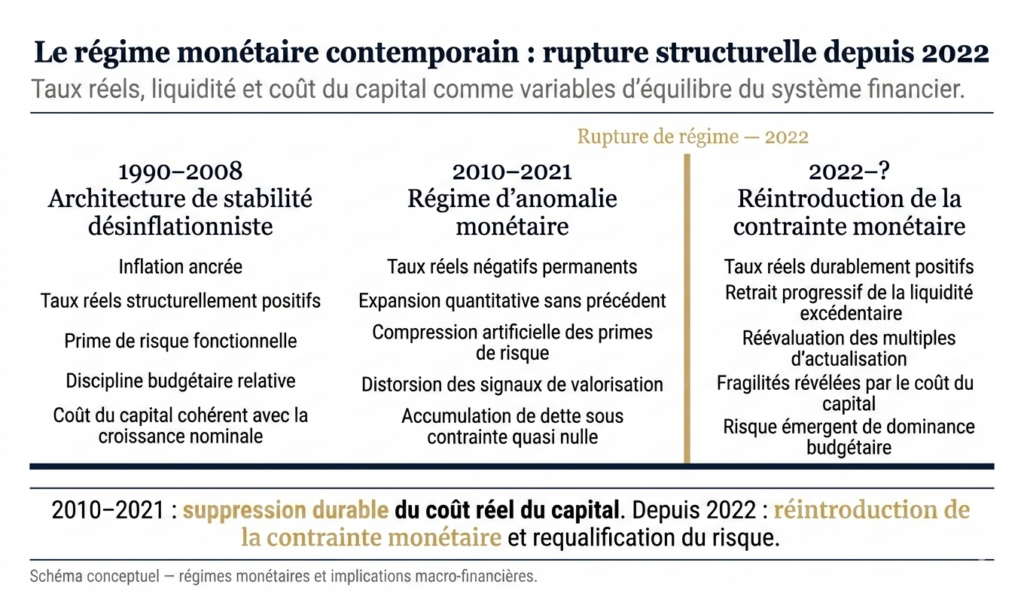

1990-2008 : le règne de la stabilité désinflationniste

Le premier régime monétaire de l’ère contemporaine repose sur une architecture intellectuelle forgée dans les années 1980 : l’indépendance des banques centrales, le ciblage de l’inflation et la crédibilité comme ancre des anticipations. Paul Volcker a posé les fondations en brisant l’inflation américaine au prix d’une récession sévère — Fed Funds à 20 % en juin 1981, chômage à 10,8 % en novembre 1982 (BLS) —, mais c’est Alan Greenspan qui a incarné le régime dans sa forme mature.

Les résultats ont été spectaculaires. L’inflation américaine est passée d’une moyenne de 7,4 % sur la période 1970-1982 à 2,5 % sur 1990-2007 (BLS). Les taux directeurs de la Fed ont oscillé dans une bande de 3 à 6,5 %, suffisamment élevés pour maintenir des taux réels positifs — entre 1 et 3 % en moyenne — mais suffisamment bas pour soutenir une expansion quasi continue. La « Grande Modération » — terme forgé par James Stock et Mark Watson (2002) — désignait cette période de volatilité macroéconomique historiquement basse : la croissance du PIB américain a affiché un écart-type de seulement 1,2 % entre 1984 et 2007, contre 2,7 % entre 1950 et 1984 (BEA).

Ce régime a produit un environnement stable pour les marchés. Le S&P 500 a été multiplié par cinq entre 1990 et 2007, porté par la combinaison d’une inflation maîtrisée, de taux réels modérés et d’une mondialisation désinflationniste qui a comprimé les coûts de production. Le rendement du Treasury 10 ans est passé de 8,5 % en 1990 à 4,5 % en 2007 — une convergence séculaire vers des taux plus bas qui a soutenu la valorisation de l’ensemble des actifs.

Mais ce régime contenait les germes de sa propre destruction. La stabilité a engendré la complaisance : Greenspan a maintenu les Fed Funds à 1 % pendant un an entre 2003 et 2004, alimentant le levier immobilier et le crédit structuré. La « Greenspan put » — la conviction que la Fed interviendrait toujours pour soutenir les marchés — a encouragé une prise de risque croissante. Les ratios de levier des grandes banques d’investissement dépassaient 30:1 (SEC). Le stock de CDO en circulation a atteint 2 000 milliards de dollars à son pic (SIFMA). L’effondrement de septembre 2008 — Lehman Brothers, gel du marché interbancaire, spread Libor-OIS à 364 points de base (Federal Reserve) — a mis fin au premier régime et ouvert une ère radicalement différente.

2010-2021 : l’anomalie historique — taux réels négatifs et liquidité illimitée

Le deuxième régime monétaire constitue, avec le recul, la plus grande anomalie de l’histoire financière moderne. Pendant plus d’une décennie, les principales banques centrales ont maintenu des taux directeurs proches de zéro — voire négatifs pour la BCE (-0,50 %) et la BoJ (-0,10 %) — tout en injectant des milliers de milliards de liquidité via des programmes d’achat d’actifs sans précédent.

L’ampleur de l’intervention : des chiffres vertigineux

Les bilans cumulés des quatre principales banques centrales (Fed, BCE, BoJ, BoE) sont passés de 4 000 milliards de dollars fin 2007 à un pic de plus de 28 000 milliards début 2022 (BRI) — un septuplement en quinze ans. Le bilan de la Fed seule est passé de 900 milliards à 8 965 milliards d’avril 2022 (Federal Reserve). La BCE a accumulé plus de 5 000 milliards d’euros d’actifs. La BoJ détenait plus de 50 % de l’encours des obligations d’État japonaises et environ 7 % de la capitalisation boursière du pays via ses achats d’ETF (BoJ, 2023).

Les taux réels — le prix véritable du capital — sont devenus négatifs et le sont restés de manière quasi permanente entre 2012 et 2022. Le taux réel américain à 10 ans (mesuré par les TIPS) a oscillé entre -1 % et 0 % pendant la majeure partie de cette période (Federal Reserve), atteignant un creux de -1,19 % en août 2021. En zone euro, les taux réels étaient encore plus profondément négatifs — le rendement réel du Bund 10 ans est tombé sous -2 % en 2021 (Bundesbank). Cette configuration signifiait concrètement que les emprunteurs étaient rémunérés pour s’endetter en termes réels — une inversion complète de la logique financière historique.

Les conséquences structurelles : prix des actifs, dette et comportements

Ce régime a produit des conséquences profondes et durables sur l’ensemble du système économique et financier. La compression des taux réels a mécaniquement propulsé la valorisation de tous les actifs de longue duration. Le S&P 500 est passé de 677 en mars 2009 à 4 766 fin 2021 — un multiplement par sept. Le forward P/E du S&P 500 a atteint 23x fin 2021, contre une moyenne historique de 16x (FactSet). Les prix immobiliers ont atteint des records historiques dans la quasi-totalité des économies avancées — l’indice Case-Shiller national américain a augmenté de 130 % entre 2012 et 2022 (S&P Global). Les spreads de crédit high yield sont tombés à 303 points de base en juin 2021 (ICE BofA), l’un des niveaux les plus bas jamais enregistrés.

La dette a explosé à tous les niveaux. La dette fédérale américaine détenue par le public est passée de 35 % du PIB en 2007 à 97 % en 2024 (CBO). La dette publique de la zone euro est passée de 66 % à 89 % du PIB (Eurostat). Le stock de dette corporate américaine a dépassé 13 500 milliards de dollars (SIFMA). La dette des ménages américains a atteint 17 700 milliards (Federal Reserve Bank of New York). Le marché du private credit a explosé de 300 milliards à 1 700 milliards entre 2010 et 2024 (Preqin). Chaque euro ou dollar emprunté pendant cette période l’a été à des conditions historiquement anormales — des conditions qui ne reviendront pas à l’identique.

Le mécanisme de transmission de ces politiques sur la liquidité et les conditions financières — moteur direct des dynamiques de marché — et leur impact sur le système dollar mondial sont analysés en profondeur dans les sous-piliers dédiés.

Considérer la décennie 2010-2021 comme la « nouvelle normalité » et calibrer ses attentes — de rendement, de valorisation, de conditions de financement — sur cette période. C’est l’erreur inverse de celle commise en 2007 : à l’époque, on extrapolait la stabilité de la Grande Modération. Aujourd’hui, le risque est d’extrapoler les conditions anormales du QE permanent comme si elles constituaient un état d’équilibre durable.

2022-? : le retour de la contrainte monétaire et la fin de l’illusion de gratuité du capital

Le retour de l’inflation en 2021-2022 — CPI américain à 9,1 % en juin 2022 (BLS), IPCH zone euro à 10,6 % en octobre 2022 (Eurostat) — a forcé un renversement de politique monétaire d’une brutalité sans précédent dans l’ère post-Volcker. Ce choc inflationniste trouve en grande partie son origine dans le retour des contraintes physiques sur l’énergie et les matières premières, qui ont réintroduit des chocs d’offre massifs dans l’économie mondiale. La Fed a relevé ses taux de 525 points de base en 16 mois, la hausse la plus rapide depuis 1981. La BCE a relevé de 450 points de base après une décennie de taux négatifs. La BoJ elle-même, dernier bastion de la politique ultra-accommodante, a abandonné le contrôle de la courbe des taux (YCC) en 2023 et relevé ses taux en territoire positif pour la première fois depuis 2007.

Le basculement des taux réels : un changement de régime, pas un ajustement cyclique

Le changement le plus structurant n’est pas la hausse des taux nominaux — elle est le basculement des taux réels. Le taux réel américain à 10 ans (TIPS) est passé de -1,19 % en août 2021 à +2,40 % en octobre 2023 (Federal Reserve), soit un swing de 360 points de base — le basculement le plus brutal de l’histoire des TIPS. Fin 2024, les taux réels restaient fermement positifs au-dessus de 2 %, signalant que le changement de régime n’est pas un épisode transitoire mais une reconfiguration structurelle.

Ce basculement modifie l’intégralité de l’architecture financière. Avec des taux réels positifs, le capital a un coût véritable. L’actualisation des flux futurs comprime mécaniquement les multiples de valorisation — le forward P/E du S&P 500 est passé de 23x à 15,5x entre fin 2021 et octobre 2022 (FactSet). Les projets d’investissement marginaux, viables en environnement de taux nuls, deviennent destructeurs de valeur. Les modèles économiques fondés sur la croissance future financée par de la dette bon marché — startups non profitables, immobilier à haut levier, SPAC — perdent leur rationalité économique. Ces dynamiques conditionnent directement les cycles d’actifs, y compris les variations des prix immobiliers, via leur impact sur le crédit, les taux réels et la capacité d’emprunt.

Le quantitative tightening : l’assèchement progressif

Au resserrement par les taux s’ajoute un resserrement par les quantités. Le quantitative tightening (QT) de la Fed — réduction du bilan à un rythme initial de 95 milliards de dollars par mois, ramené à 60 milliards à partir de juin 2024 (Federal Reserve) — retire progressivement la liquidité injectée pendant la décennie précédente. Le bilan de la Fed est redescendu autour de 6 800 milliards fin 2024, soit une réduction de 2 100 milliards par rapport au pic — mais encore sept fois supérieur à son niveau pré-2008.

La Reverse Repo Facility (RRP) de la Fed, qui absorbait 2 500 milliards de dollars de liquidité excédentaire à son pic de décembre 2022, est tombée sous 200 milliards fin 2024 (Federal Reserve Bank of New York) — un indicateur que la liquidité excédentaire dans le système s’assèche progressivement. La BCE a entamé son propre QT, cessant les réinvestissements de l’APP puis du PEPP. L’impact complet de cette contraction — analysé dans le sous-pilier Liquidité et conditions financières — ne sera pleinement visible qu’avec un décalage de 12 à 24 mois, conformément aux délais de transmission documentés dans la littérature (Friedman, 1961 ; Fed SF).

Les premiers dégâts : signaux faibles et cristallisation

Le resserrement a déjà produit des ruptures visibles, dont chacune révèle une fragilité accumulée pendant la phase de taux zéro. L’année 2022 a été la pire pour les obligations depuis un siècle — les Treasuries long terme ont perdu 31 % (ICE BofA 20+), le portefeuille 60/40 a subi sa pire année depuis les années 1970. En mars 2023, Silicon Valley Bank a fait faillite — bank run de 42 milliards de dollars en 24 heures (FDIC) — révélant 620 milliards de pertes latentes non comptabilisées dans l’ensemble du système bancaire américain (FDIC Quarterly Banking Profile). Le marché immobilier a subi un choc : le taux hypothécaire 30 ans américain est passé de 2,65 % en janvier 2021 à 7,79 % en octobre 2023 (Freddie Mac), comprimant les volumes de transactions de plus de 30 %. La livre sterling a subi un flash crash en octobre 2022 lors de la crise du budget Truss, démontrant que même les devises de réserve ne sont plus à l’abri d’un accident de confiance.

Ces épisodes ne sont pas des anomalies — ils sont les conséquences logiques et prévisibles d’un changement de régime monétaire. La transmission aux résultats des entreprises, qui opère avec un retard de 12 à 24 mois, signifie que les effets complets du resserrement de 2022-2023 ne sont pas encore pleinement matérialisés.

Les cinq implications structurelles du changement de régime

Le passage d’un régime de taux réels négatifs à un régime de taux réels positifs ne constitue pas un simple ajustement conjoncturel. Il reconfigure les paramètres structurels de l’économie et des marchés sur les dimensions suivantes.

1. La soutenabilité de la dette est remise en question

Tant que r

2. Les valorisations doivent se recalibrer

Les multiples de valorisation des actifs financiers sont mathématiquement liés au taux d’actualisation. Un basculement de 360 points de base des taux réels implique une compression mécanique des multiples — sauf si la croissance des bénéfices compense, ce qui n’est possible que pour une fraction du marché. La concentration de la performance sur les Magnificent 7 — plus de 60 % de la hausse du S&P 500 en 2023 (S&P Global) — reflète précisément cette réalité : seules les entreprises capables de générer une croissance exceptionnelle justifient des multiples élevés en environnement de taux réels positifs. Le reste du marché reste sous pression de valorisation.

3. L’immobilier subit une correction structurelle

L’immobilier a été le principal bénéficiaire du régime de taux zéro — et il est logiquement le plus vulnérable à son renversement. Le taux hypothécaire 30 ans américain a triplé entre 2021 et 2023 (Freddie Mac). L’immobilier commercial concentre des vulnérabilités aiguës : 5 800 milliards de dollars de dette dont une part significative arrive à échéance en 2025-2026 (Mortgage Bankers Association), des taux de vacance des bureaux supérieurs à 20 % (CBRE). L’analyse détaillée est développée dans le pilier Immobilier & cycles.

4. La gestion du risque redevient discriminante

Pendant la décennie de taux zéro, la prise de risque était systématiquement rémunérée. Le « TINA » (There Is No Alternative) poussait les capitaux vers les actifs risqués faute de rendement sur les actifs sûrs. Le retour des taux positifs restaure la fonction discriminante du marché : les investisseurs sont à nouveau rémunérés pour détenir du cash ou des obligations de qualité, ce qui réduit le flux de capitaux vers les actifs spéculatifs. Les taux de défaut sur la dette high yield sont remontés de 1,0 % début 2022 à 3,9 % au T3 2024 (Moody’s) — une normalisation qui sépare les emprunteurs viables de ceux qui ne survivaient que grâce à l’argent gratuit.

5. Le risque de dominance budgétaire émerge

La dernière implication — et potentiellement la plus déstabilisante — est le risque de dominance budgétaire (fiscal dominance) : la configuration dans laquelle les contraintes budgétaires des États deviennent si pressantes qu’elles finissent par dicter la politique monétaire, au détriment de la stabilité des prix. Lorsque la charge d’intérêts de la dette dépasse 4 % du PIB — un seuil que les États-Unis approchent (CBO) —, la pression politique pour maintenir des taux bas devient structurelle, indépendamment de ce que l’inflation justifierait. L’indépendance des banques centrales, pilier du régime de ciblage d’inflation depuis les années 1990, n’est pas un acquis irréversible — c’est une convention institutionnelle qui peut être érodée graduellement sous la pression de la contrainte budgétaire. Le sous-pilier Banques centrales analyse en détail les biais structurels et les pressions auxquels ces institutions font face.

Ce que les marchés lisent mal dans le régime actuel

Chaque changement de régime monétaire produit des erreurs systématiques de lecture dont l’identification constitue un avantage analytique. Le régime actuel génère trois erreurs récurrentes.

L’extrapolation du pivot rapide. Les marchés ont anticipé à plusieurs reprises un retour rapide aux taux bas — les « Fed cuts » pricés par le marché à terme début 2024 prévoyaient six baisses de taux pour l’année, soit 150 points de base. La Fed en a délivré trois (75 bps). Cette erreur reflète le biais d’ancrage sur le régime 2010-2021, où chaque ralentissement était suivi d’un assouplissement massif. Dans un régime d’inflation structurellement plus élevée et de déficits budgétaires massifs, le seuil de déclenchement d’un assouplissement est mécaniquement plus haut.

La confusion entre taux nominaux et conditions financières. Les conditions financières peuvent s’assouplir sans que la Fed ne baisse ses taux — et inversement. Le Goldman Sachs Financial Conditions Index s’est significativement assoupli entre octobre 2023 et fin 2024, porté par la hausse des actions, le resserrement des spreads et la baisse du dollar, alors même que les Fed Funds restaient à 4,50 %. Cette déconnexion crée un paradoxe : la Fed peut juger les conditions trop accommodantes alors que les taux nominaux sont encore élevés, compliquant la lecture du signal monétaire.

La sous-estimation des effets de stock. Le QT retire de la liquidité, mais le stock de liquidité excédentaire accumulé pendant le QE reste considérable — le bilan de la Fed à 6 800 milliards fin 2024 est encore sept fois supérieur à son niveau pré-2008. Ce stock agit comme un amortisseur qui retarde la transmission du resserrement, créant l’illusion que le resserrement « ne fonctionne pas ». Quand les effets se matérialisent, ils le font souvent brutalement — comme la crise repo de septembre 2019, la dislocation des Treasuries en mars 2020, ou la faillite de SVB en mars 2023 ont chacune illustré.

La courbe des taux : synthèse et signal avancé

La courbe des taux condense en une seule ligne les anticipations de milliers d’investisseurs sur la croissance, l’inflation et la politique monétaire. Son inversion — quand les taux courts dépassent les taux longs — a précédé chaque récession américaine depuis cinquante ans. L’inversion du spread 2Y-10Y de juillet 2022 à septembre 2024 a été la plus longue depuis les années 1980 (Federal Reserve), reflétant simultanément les anticipations de récession et la perception d’un resserrement durable.

Mais la dés-inversion — le moment où la courbe se repentifie — est historiquement le signal le plus actionnable. Elle indique que le marché anticipe un assouplissement imminent de la Fed, généralement en réponse à une détérioration économique en cours. Les cinq dernières récessions américaines ont débuté dans les 6 à 12 mois suivant la dés-inversion (NBER, Federal Reserve).

Trois trajectoires monétaires pour la décennie à venir

Le régime monétaire actuel n’est pas un point d’arrivée — c’est une transition dont l’issue reste ouverte. Trois trajectoires sont envisageables.

La normalisation structurelle — scénario central — suppose une décrue progressive de l’inflation vers la cible de 2 %, permettant aux banques centrales de baisser modérément les taux nominaux tout en maintenant des taux réels positifs. Les Fed Funds convergeraient vers un « taux neutre » estimé entre 2,5 et 3,5 % (dot plot du FOMC), les bilans des banques centrales continueraient de se réduire lentement, et le système s’adapterait progressivement au coût normalisé du capital. Dans ce scénario, les valorisations se compriment, les acteurs fragiles sortent du marché, et le nouveau régime se stabilise — un processus douloureux mais ordonné qui pourrait prendre trois à cinq ans.

Un scénario de choc inflationniste suppose un nouveau choc d’offre — escalade géopolitique (Taïwan, Moyen-Orient), crise énergétique, spirale salariale — qui relance l’inflation et contraint les banques centrales à un durcissement supplémentaire, potentiellement au-delà de ce que le système endetté peut absorber. Ce scénario, analysé dans le pilier Macroéconomie & Géopolitique, pourrait précipiter une récession et révéler les fragilités systémiques documentées dans notre sous-pilier dédié.

Un scénario de dominance budgétaire — le plus disruptif — suppose que l’accumulation de dette publique finit par contraindre les banques centrales à tolérer une inflation structurellement supérieure à leur cible, sacrifiant la stabilité des prix pour maintenir la soutenabilité budgétaire. Ce scénario impliquerait des taux réels durablement faibles malgré une inflation plus élevée — une « répression financière » qui éroderait progressivement la valeur réelle des créances et redistribuerait la richesse des épargnants vers les débiteurs. C’est le scénario que le FMI et la BRI surveillent avec le plus d’attention dans leurs rapports de stabilité financière récents.

Le dollar au centre du système monétaire mondial

Aucune analyse du régime monétaire contemporain n’est complète sans intégrer le rôle du dollar dans les flux financiers globaux. Le billet vert reste le pivot du système monétaire international : plus de 58 % des réserves de change mondiales (FMI), 88 % des transactions de change (BRI), monnaie de facturation de la majorité des matières premières. Chaque mouvement de la politique monétaire américaine se propage mécaniquement à l’ensemble du système financier mondial via le canal du dollar — un mécanisme détaillé dans le sous-pilier dédié.

La décennie 2010-2021 n’était pas la nouvelle normalité — c’était une anomalie historique. Taux réels négatifs permanents, bilans de banques centrales en expansion continue, suppression des primes de risque : ce régime a déformé les valorisations, encouragé l’endettement et créé une dépendance systémique au soutien monétaire dont les marchés ne se sont pas encore totalement sevrés. Le basculement de 2022 ne constitue pas un ajustement cyclique — c’est un changement de régime dont les implications se déploieront sur une décennie. Le diagnostic pertinent n’est plus « quand la Fed va-t-elle baisser les taux ? » mais « dans quel régime monétaire structurel évoluons-nous, et qu’est-ce que cela implique pour la dette, les valorisations et l’allocation du capital ? ». C’est la question à laquelle ce pilier et ses sous-piliers s’efforcent de répondre.