Qu’est-ce que la liquidité et pourquoi elle commande les marchés financiers

Trois couches de liquidité — transaction, financement, systémique — qui se relient pour former le meilleur indicateur de la tendance des marchés sur les deux dernières décennies. Du bilan de la Fed au spread high yield, la grille de lecture qui unifie actions, crédit et crypto.

La liquidité — quantité de réserves disponibles dans le système financier et facilité à échanger des actifs sans perte de valeur — est la variable dont la corrélation avec les performances de marché est la plus stable sur les deux dernières décennies, et la moins intégrée dans les cadres d’analyse accessibles au public.

TL;DR

Un indice de liquidité nette américain (bilan de la Fed moins compte du Trésor et reverse repo) suit la direction du S&P 500 depuis 2013, sur des horizons de trois à douze mois.

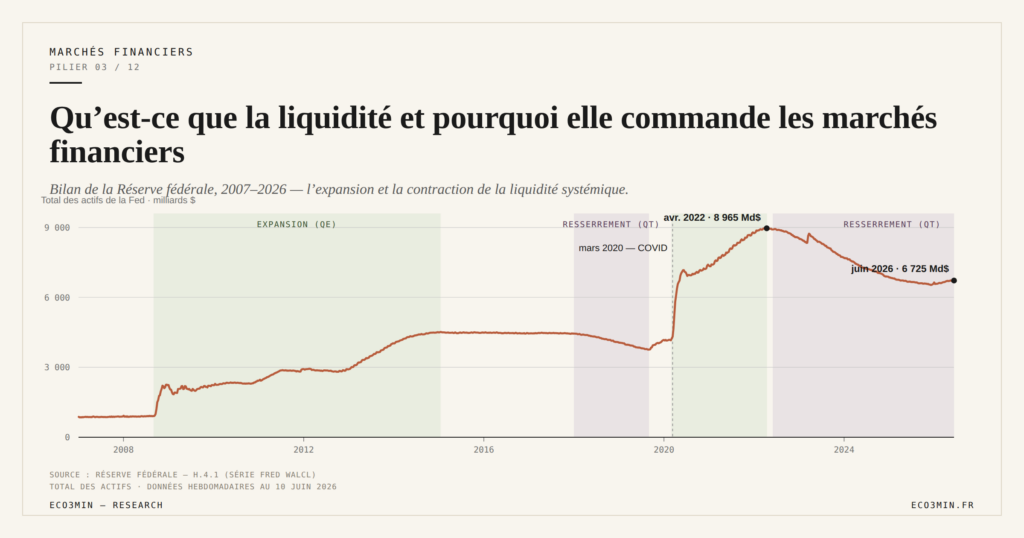

- Le bilan de la Fed est passé de 900 à 4 500 milliards de dollars entre 2008 et 2014, puis de 4 200 à 8 900 milliards entre 2020 et 2022, chaque expansion coïncidant avec une hausse des actifs risqués et chaque contraction avec une correction.

- Le spread de crédit high yield s'élargit souvent quelques semaines à quelques mois avant un repli des actions : sur chaque épisode de stress depuis la fin des années 1990, le crédit a cassé avant les actions.

- La corrélation entre cet indice et le prix du Bitcoin, observable depuis 2017, est plus prononcée encore que celle avec les actions, les crypto-actifs étant le dernier étage de la recherche de rendement.

Le terme « liquidité » recouvre des réalités très différentes selon le contexte. Les démêler, c’est accéder à l’un des outils de lecture les plus puissants de la finance contemporaine.

Dans le commentaire quotidien, on parle de bénéfices, de valorisations, de géopolitique, de politique monétaire. On parle rarement de liquidité — sauf quand elle disparaît. C’est pourtant la variable la plus déterminante pour la direction des marchés sur des horizons de plusieurs mois à plusieurs années. Quand la liquidité mondiale augmente, les actifs risqués montent. Quand elle se contracte, ils baissent. Ce constat, validé empiriquement sur plus de deux décennies de données, reste étonnamment peu intégré dans les cadres d’analyse accessibles au grand public.

Le problème est que la liquidité est un concept polymorphe. Elle désigne la facilité à vendre un actif, la quantité d’argent dans le système bancaire, la générosité de la banque centrale, les conditions de financement sur le marché obligataire. Cet article démêle ces couches — de la plus intuitive à la plus systémique — et montre comment elles se relient pour former un indicateur lisible de la tendance des marchés. Pour le mapping complet du sub-cluster, voir la lecture Eco3min des marchés monétaires et du change.

Pouvoir vendre sans perdre : la liquidité de transaction

Le premier sens du mot est le plus concret. Un actif est liquide quand on peut le vendre rapidement, au prix affiché, sans que la transaction elle-même fasse bouger ce prix de manière significative. Un compte courant est parfaitement liquide. Un appartement ne l’est pas : entre la décision de vendre et l’encaissement, il s’écoule plusieurs mois, et le prix final dépend de la négociation.

Pour un investisseur, la liquidité d’un placement est un critère souvent négligé au profit du rendement. Un rendement élevé sur un actif illiquide peut pourtant être un piège s’il faut vendre au mauvais moment. C’est cette réalité que les manuels résument sous le terme de « prime de liquidité » : un actif moins liquide doit, en théorie, offrir un rendement supérieur pour compenser le risque de ne pas pouvoir le céder facilement.

Sur les marchés, cette liquidité de transaction varie considérablement selon les actifs et les conditions. Les grandes capitalisations du S&P 500 s’échangent en millisecondes avec des spreads de quelques centimes. Une obligation d’entreprise à haut rendement peut mettre des heures, voire des jours, à trouver un acheteur — et le prix obtenu peut être significativement inférieur au dernier prix affiché. Les ETF, dont la liquidité apparente en bourse masque celle des sous-jacents, illustrent cette ambiguïté avec une netteté que les épisodes de stress mettent en évidence.

La liquidité de financement : le carburant du levier

Le deuxième sens concerne le financement : la capacité des acteurs à emprunter pour investir, spéculer ou honorer leurs obligations. Cette liquidité-là est déterminée par les conditions de crédit bancaire, les taux du marché interbancaire et la volonté des prêteurs d’assumer du risque.

Quand les conditions financières se resserrent — hausse des taux, durcissement des critères d’octroi, exigences accrues de collatéral —, la liquidité de financement diminue. Les hedge funds réduisent leur levier. Les entreprises reportent leurs émissions. Les ménages empruntent moins. L’ensemble de la demande d’actifs risqués décroît, non parce que les fondamentaux ont changé, mais parce que le carburant financier se raréfie.

Le lien entre liquidité de financement et prix des actifs est plus direct qu’on ne le pense. Une part significative de la hausse des marchés actions lors des périodes de politique monétaire accommodante ne provient pas d’une amélioration des fondamentaux, mais de l’abondance de financement bon marché qui pousse les investisseurs vers les actifs risqués. Ce mécanisme est qualifié de « search for yield » : quand le rendement sans risque est nul ou négatif, l’argent migre vers les actions, le crédit à haut rendement, l’immobilier ou les crypto-actifs — dans cet ordre de risque croissant.

La liquidité systémique : le bilan de la banque centrale

Troisième niveau, le plus abstrait et le plus puissant. La liquidité systémique désigne la quantité de réserves disponibles dans le système bancaire, qui dépend directement des opérations de la banque centrale : achats d’actifs (quantitative easing), opérations de refinancement, mouvements du compte du Trésor (TGA aux États-Unis) et du mécanisme de prise en pension inversée (reverse repo, ou RRP).

Aux États-Unis, un indicateur synthétique — l’indice de liquidité nette — capture ces dynamiques en un seul chiffre. Le calcul est simple : bilan de la Fed, moins le TGA (le compte du Trésor à la Fed, qui draine des réserves quand il se remplit), moins le RRP (la facilité de reverse repo, qui absorbe l’excès de liquidité). Quand cet indice monte, les réserves bancaires augmentent et les actifs risqués tendent à monter. Quand il baisse, c’est l’inverse.

La corrélation entre cet indice et le S&P 500, observable depuis 2013, est l’un des faits empiriques les plus frappants — et les plus sous-commentés — de la finance contemporaine. Elle n’est pas parfaite, et elle ne fonctionne pas sur des horizons très courts. Mais sur des horizons de trois à douze mois, la direction de la liquidité nette a été un meilleur indicateur de la tendance du marché que la plupart des modèles fondamentaux. Sur la même question : notre Q&A sur la liquidité nette.

Il serait imprudent de transformer cette corrélation en causalité mécanique absolue. Le mécanisme sous-jacent est toutefois identifiable : plus de réserves bancaires → plus de capacité de prêt et d’investissement → plus de demande pour les actifs risqués → hausse des prix. Ce canal est distinct des fondamentaux et peut jouer dans le sens contraire : les marchés peuvent monter malgré un ralentissement si la liquidité augmente, et baisser malgré de bons résultats si la liquidité se contracte.

Les trois phases de la liquidité depuis 2008

Pour comprendre pourquoi la liquidité a joué un rôle aussi central, l’historique des décisions de la Fed offre une perspective éclairante.

Entre 2008 et 2014, face à la crise financière, la Fed multiplie son bilan par cinq, de 900 milliards à 4 500 milliards de dollars. Cette injection massive pousse mécaniquement les investisseurs vers les actifs risqués, le rendement des actifs sans risque étant devenu nul. La hausse des marchés entre 2009 et 2014 s’explique en partie par ce canal — davantage que par une reprise économique qui, au départ, reste fragile.

En 2018-2019, quand la Fed commence à réduire son bilan, le marché ne réagit pas immédiatement. Mais fin 2018, la combinaison hausse des taux + réduction du bilan provoque un épisode de volatilité majeur — le S&P 500 perd près de 20 % en trois mois. La Fed fait marche arrière au premier trimestre 2019.

Entre 2020 et 2022, la réponse à la crise Covid est la plus grande injection de liquidité de l’histoire : le bilan passe de 4 200 à 8 900 milliards de dollars. La hausse des marchés qui suit, y compris l’envolée des crypto-actifs, coïncide presque exactement avec cette expansion. Le resserrement amorcé mi-2022 coïncide symétriquement avec la correction — un timing que documente l’étude Eco3min sur l’impact des hausses de taux sur les marchés financiers.

Selon les données compilées par Eco3min dans l’indice de liquidité nette US, chaque phase d’expansion du bilan de la Fed depuis 2008 a coïncidé avec une hausse significative des actifs risqués, et chaque phase de contraction avec une correction ou une stagnation. Cette régularité ne constitue pas une loi absolue, mais elle dessine un cadre de référence que peu d’autres variables macroéconomiques peuvent revendiquer sur la même période.

Quand la liquidité se retire : les signaux d’alerte

Si la liquidité est le carburant des marchés, sa contraction produit des signaux identifiables avant même que les actions ne corrigent. L’un des plus fiables est le spread de crédit high yield — l’écart de rendement entre les obligations d’entreprises les plus risquées et les obligations d’État.

Quand la liquidité se raréfie, les premières victimes sont les actifs les moins liquides et les plus risqués. Le crédit high yield est de ceux-là. Un élargissement significatif des spreads précède souvent — de quelques semaines à quelques mois — un repli des marchés actions. Ce mécanisme s’observe dans les données sur chaque épisode de stress significatif depuis la fin des années 1990. Le crédit casse avant les actions.

Autre signal, la liquidité des ETF eux-mêmes. En conditions normales, les ETF s’échangent avec des spreads étroits et des volumes importants. Mais quand la liquidité systémique se contracte, les teneurs de marché réduisent leur exposition, les spreads s’élargissent et les primes ou décotes par rapport à la valeur liquidative apparaissent. Ce phénomène, bien documenté lors de la crise de mars 2020, rappelle que la liquidité d’un ETF n’est jamais supérieure à celle de ses actifs sous-jacents.

La fragilisation de la liquidité des ETF en régime de taux élevés ajoute une dimension structurelle. Quand les taux sont élevés, le coût de portage des positions de tenue de marché augmente, ce qui réduit l’incitation à maintenir des cotations serrées. Le résultat est une détérioration progressive de la qualité de la liquidité — pas forcément visible dans les volumes, mais mesurable dans les spreads et la profondeur du carnet d’ordres.

Crypto-actifs : le dernier étage de la recherche de rendement

Les crypto-actifs — Bitcoin en tête — se sont révélés les actifs les plus sensibles aux variations de la liquidité mondiale. La corrélation entre l’indice de liquidité nette US et le prix du Bitcoin, observable depuis 2017, est encore plus prononcée que celle avec les actions. Ce n’est pas un hasard : dans la hiérarchie de la recherche de rendement, les crypto-actifs sont le dernier étage — celui où l’argent excédentaire finit par arriver quand toutes les autres classes d’actifs sont déjà pleinement valorisées.

L’analyse des cycles de liquidité et de leur interaction avec les crypto-actifs montre que chaque grand rallye du Bitcoin a coïncidé avec une phase d’expansion de la liquidité mondiale, et chaque correction majeure avec une contraction. Ce schéma n’exclut pas d’autres facteurs — halvings, adoption institutionnelle, régulation — mais il établit un socle macroéconomique sous les mouvements de prix que l’analyse purement cryptographique ne capture pas.

La liquidité comme variable unificatrice

Ce qui rend la liquidité si puissante comme outil d’analyse, c’est qu’elle unifie des phénomènes apparemment disparates. Le rallye simultané des actions, de l’immobilier et des crypto-actifs en 2020-2021 n’est pas une coïncidence : il reflète une expansion massive de la liquidité. La correction simultanée de ces mêmes classes en 2022 n’en est pas une non plus.

Comprendre la liquidité, c’est se donner un cadre pour lire les marchés financiers dans leur ensemble, au-delà des récits sectoriels ou thématiques. C’est aussi voir pourquoi les flux de capitaux déterminent souvent les prix avant les fondamentaux — et pourquoi les tensions cachées dans la microstructure des marchés ne se révèlent que lorsque la liquidité se retire.

La liquidité ne garantit rien. Elle n’est pas un indicateur magique. Mais elle est, parmi toutes les variables macroéconomiques, celle dont la corrélation avec les performances de marché est la plus stable sur les vingt dernières années. La lire, c’est ajouter une couche d’information que le bruit fondamental tend à masquer — particulièrement aux points de retournement, là où les modèles fondés sur les bénéfices ou les valorisations sont les moins fiables.

Pour aller plus loin, la lecture des stratégies d’ajustement d’exposition au cycle intègre la liquidité comme l’un des signaux centraux de sa grille d’analyse.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →Euro sous la parité en 2022 : ce que la parité signifie

En septembre 2022, l'euro est passé sous la parité avec le dollar, jusqu'à environ 0,95, un plus bas…

Fragmentation de la zone euro : spreads souverains et euro

L'euro est émis par une union monétaire sans union budgétaire complète : dix-neuf dettes souveraines coexistent sous une…

Facture énergétique de l’euro : le choc gazier et la monnaie

En 2022, l'envolée du prix du gaz a transformé l'excédent courant historique de la zone euro en déficit…