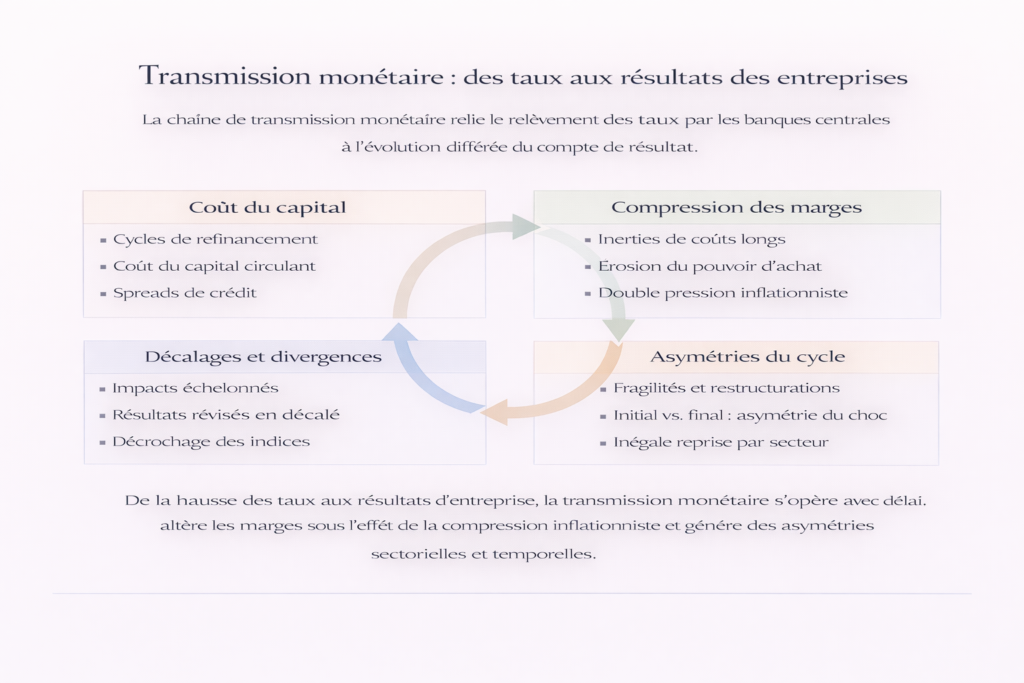

De la politique monétaire au compte de résultat : comprendre les délais de transmission

Une décision de banque centrale met entre douze et vingt-quatre mois à se manifester pleinement dans les comptes de résultat des entreprises. Ce délai — documenté par la Fed de San Francisco (Friedman, 1961 ; Havranek & Rusnak, 2013) mais rarement intégré dans l’analyse sectorielle courante — constitue l’une des principales sources d’erreur de lecture des marchés. La chaîne de transmission qui relie un relèvement de taux directeurs à une contraction des marges d’exploitation traverse plusieurs étapes successives : coût du crédit, conditions de financement, pression sur les charges, ajustement des volumes, révision des anticipations de bénéfices. Chaque maillon introduit un décalage temporel propre, ce qui explique pourquoi les résultats trimestriels peuvent rester solides longtemps après le début d’un resserrement — et se dégrader bien après l’amorce d’un assouplissement. Ce sous-pilier retrace cette mécanique de bout en bout, en reliant les dynamiques monétaires analysées dans Politique monétaire & taux aux réalités opérationnelles des entreprises.

Les résultats des entreprises ne reflètent pas les conditions monétaires du moment, mais celles d’il y a douze à vingt-quatre mois. Cette latence rend les lectures linéaires — « les taux montent, donc les entreprises souffrent » — systématiquement décalées par rapport à la réalité.

La politique monétaire n’agit pas instantanément. Ses effets se propagent à travers une chaîne de canaux — taux de marché, crédit bancaire, conditions financières, demande agrégée — dont les délais varient selon les secteurs et les cycles. Comprendre ces délais constitue le préalable à toute lecture cohérente de l’impact monétaire sur les entreprises.

Deux cycles de resserrement, deux transmissions : 2004-2008 et 2022-2025

L’étude comparée des deux derniers grands cycles de resserrement monétaire aux États-Unis permet de documenter empiriquement la mécanique de transmission — et ses délais.

2004-2008 : la transmission lente et l’explosion finale

La Fed a relevé ses taux de 1 % à 5,25 % entre juin 2004 et juin 2006 — 17 hausses consécutives en 24 mois (Federal Reserve). Pendant les deux premières années du resserrement, les résultats du S&P 500 ont continué de progresser : le BPA (bénéfice par action) agrégé a augmenté de 14 % en 2005 et de 18 % en 2006 (S&P Global). Les marges opérationnelles ont atteint un pic de 9,3 % en 2006 (Census Bureau, QFR). Le consensus de marché concluait que l’économie pouvait absorber le resserrement sans dommage.

La dégradation s’est matérialisée avec un retard de 18 à 24 mois. Les charges d’intérêts des entreprises non financières américaines ont augmenté de 35 % entre 2005 et 2007 (Federal Reserve, Flow of Funds). Les taux de défaut corporate, qui avaient touché un plancher de 0,8 % début 2007 (Moody’s), ont bondi à 13,4 % fin 2009. Le BPA du S&P 500 s’est effondré de 92 % entre le pic de 2007 et le creux de 2009. La séquence illustre le schéma classique : résultats solides masquant une accumulation de fragilités, puis chute brutale une fois les décalages résorbés.

2022-2025 : le resserrement le plus rapide, la transmission la plus surveillée

Le cycle 2022-2023 a été d’une rapidité sans précédent : 525 points de base en 16 mois, contre 425 points en 24 mois lors du cycle précédent (Federal Reserve). Pourtant, les résultats des entreprises ont résisté plus longtemps que ne le prévoyaient les modèles. Le BPA du S&P 500 a reculé de seulement 2 % en 2023 avant de rebondir de 11 % en 2024 (FactSet). Les marges nettes du S&P 500 se sont maintenues au-dessus de 12 % en 2024 (FactSet) — un niveau supérieur à la moyenne pré-Covid de 10,5 %.

Plusieurs facteurs expliquent cette résilience apparente. La maturité moyenne de la dette des entreprises du S&P 500 avait été considérablement allongée pendant la période de taux zéro — passant de 7,2 ans en 2019 à 8,4 ans fin 2021 (Bloomberg) —, repoussant le mur de refinancement. Les grandes entreprises américaines détenaient collectivement environ 2 100 milliards de dollars de trésorerie fin 2021 (Federal Reserve, Flow of Funds), leur offrant un coussin temporaire. L’inflation élevée a permis de maintenir les revenus nominaux : le chiffre d’affaires agrégé du S&P 500 a progressé de 12 % en 2022 malgré le resserrement (FactSet), l’inflation des prix de vente compensant provisoirement la hausse des coûts.

Mais les premiers signes de transmission sont apparus avec un décalage conforme au schéma historique. Les charges d’intérêts nettes des entreprises non financières américaines ont augmenté de 29 % entre 2022 et 2024 (BEA, NIPA). Le mur de refinancement — le volume de dette arrivant à échéance — atteint environ 1 900 milliards de dollars pour les entreprises américaines entre 2025 et 2027 (Moody’s), forçant un recalibrage du coût de la dette au fil des échéances. Les taux de défaut sur la dette à haut rendement, qui avaient touché un plancher de 1,0 % début 2022 (Moody’s), sont remontés à 3,9 % au troisième trimestre 2024 — un niveau modéré mais dont la trajectoire ascendante signale la transmission progressive du resserrement vers les bilans les plus fragiles.

Le coût du capital : premier canal de transmission vers les entreprises

Le coût du capital constitue le canal le plus direct entre politique monétaire et comptes d’exploitation. Lorsqu’une banque centrale relève ses taux directeurs, le coût de la dette à court terme s’ajuste en quelques semaines. Mais le coût moyen pondéré du capital (WACC) d’une entreprise ne se recalibre que progressivement, au rythme des refinancements et des nouvelles émissions.

L’ampleur du recalibrage est mesurable. Le taux moyen sur les nouvelles émissions obligataires investment grade américaines est passé de 2,3 % en 2021 à 5,6 % en 2023 (SIFMA) — soit un renchérissement de 330 points de base en deux ans. Pour le segment high yield, le coût des nouvelles émissions a bondi de 4,5 % à 8,7 % sur la même période. Ce différentiel ne se traduit dans les comptes que progressivement, au rythme des maturités : une entreprise ayant émis de la dette à 7 ans en 2021 ne verra son coût de financement se recalibrer qu’en 2028 — un décalage qui explique mécaniquement la résilience apparente des résultats.

Ce décalage ne signifie pas que la politique monétaire est sans effet immédiat : certains canaux — taux de marché, spreads de crédit, valorisation des actifs liquides — réagissent en quelques semaines, comme le montre l’analyse des résultats rapides de la politique monétaire. Mais la transmission aux comptes d’exploitation emprunte des chemins plus longs. Les entreprises disposant de maturités longues et de trésoreries abondantes — le « Big Tech » américain (Apple, Microsoft, Alphabet, Amazon, Meta) disposait collectivement de plus de 500 milliards de dollars de trésorerie et équivalents fin 2023 (SEC filings) — peuvent ainsi différer l’impact d’un resserrement pendant plusieurs trimestres. À l’inverse, les structures fortement endettées à taux variable — petites capitalisations du Russell 2000, dont environ 40 % de la dette est à taux variable (Goldman Sachs) — subissent la hausse presque immédiatement. Cette hétérogénéité explique la dispersion croissante des résultats intra-sectoriels dans les phases avancées de resserrement, un mécanisme analysé sur la page pilier Entreprises & Secteurs.

Le paradoxe fréquemment observé — des entreprises publiant des résultats solides alors que le resserrement est déjà bien engagé — s’explique précisément par ce décalage entre le moment de la décision monétaire et le moment où elle se lit dans un compte de résultat. Le ratio de couverture des intérêts (EBIT/charges d’intérêts) du S&P 500 est passé de 8,2x en 2021 à 6,1x en 2024 (FactSet) — une dégradation significative mais masquée par le maintien du niveau absolu des bénéfices. Ce retard de la politique monétaire sur le cycle réel nourrit des lectures excessivement optimistes lorsque les résultats résistent, et excessivement pessimistes lorsqu’ils se dégradent — souvent bien après le point d’inflexion monétaire.

Inflation persistante et compression des marges : les données

Le resserrement monétaire vise à réduire l’inflation, mais cette réduction elle-même emprunte des délais longs. Pendant la phase intermédiaire — taux déjà élevés, inflation pas encore maîtrisée — les entreprises subissent une double pression : le coût de financement augmente tandis que les coûts d’exploitation restent élevés sous l’effet de l’inertie inflationniste. Cette double pression est la configuration la plus destructrice pour les marges.

Les données du cycle 2022-2024 documentent cette mécanique avec précision. Les coûts salariaux unitaires américains ont augmenté de 5,2 % en 2022 puis de 3,8 % en 2023 (BLS, Productivity and Costs), alors que les Fed Funds atteignaient déjà 4,50-5,50 %. L’indice des coûts d’emploi (ECI) — considéré par la Fed comme l’indicateur le plus fiable des pressions salariales — est resté au-dessus de 4 % pendant six trimestres consécutifs (BLS). L’énergie, après le choc de 2022 (prix du gaz européen TTF à 340 euros/MWh en août 2022 contre une moyenne de 20 euros/MWh sur la décennie, ICE), est restée un facteur de surcoût pour l’industrie européenne bien après la normalisation des prix spot.

Les entreprises disposant d’un pricing power suffisant ont traversé cette phase en répercutant la hausse des coûts. Procter & Gamble a relevé ses prix de 10 % en moyenne en 2023 tout en maintenant ses volumes (earnings call Q4 2023). LVMH, Hermès et les groupes de luxe européens ont affiché des croissances organiques supérieures à 15 % en 2023 grâce à une élasticité-prix quasi nulle sur leur clientèle. À l’inverse, les entreprises dépourvues de pricing power — distribution alimentaire (Walmart, Carrefour), transport aérien low-cost, industrie légère — ont vu leurs marges se comprimer de 100 à 300 points de base entre 2021 et 2024 (FactSet, Bloomberg).

L’analyse de ce mécanisme montre que l’inflation résiste plus longtemps au resserrement monétaire que ne le suggèrent les modèles standard. Le core PCE américain est resté au-dessus de 2,8 % fin 2024 (BEA), soit 18 mois après le pic des taux — un délai de transmission conforme à la borne haute des estimations historiques. Pour les entreprises, cette résistance signifie que la normalisation des marges se produit plus tard et plus brutalement que ce que les consensus de bénéfices intègrent généralement.

Interpréter la résilience temporaire des marges comme la preuve que le resserrement monétaire est « sans effet » sur les entreprises. Les marges nettes du S&P 500 étaient encore à 12 % fin 2024 — mais le ratio de couverture des intérêts avait chuté de 8,2x à 6,1x, les charges d’intérêts avaient bondi de 29 %, et 1 900 milliards de dette corporate arrivaient à échéance d’ici 2027. Les délais de transmission masquent une dégradation progressive qui ne devient visible dans les comptes qu’avec un retard significatif.

La désynchronisation inflation-croissance-taux : piège pour l’analyse sectorielle

L’un des mécanismes les plus contre-intuitifs réside dans le fait que l’inflation, la croissance et les taux d’intérêt ne se retournent pas simultanément. L’inflation peut persister alors que la croissance ralentit. Les taux peuvent rester élevés alors que les conditions économiques se détériorent. Ce décalage entre inflation, croissance et taux crée des configurations où les signaux se contredisent — rendant l’analyse sectorielle par indicateur unique particulièrement dangereuse.

Le cycle 2022-2025 fournit un exemple empirique saisissant de cette désynchronisation. Au quatrième trimestre 2022, le CPI américain était encore à 6,5 % (BLS), la croissance du PIB restait positive (+2,9 % en rythme annualisé, BEA), et les Fed Funds atteignaient 4,50 %. Pour les entreprises, cette configuration produisait un effet de ciseau temporel : les revenus tenaient (portés par l’inflation des prix de vente) tandis que le coût du capital grimpait en sourdine. Le consensus sell-side anticipait un BPA du S&P 500 en hausse de 5 % pour 2023 — il a finalement reculé de 2 % (FactSet).

La dispersion sectorielle révèle l’hétérogénéité de la transmission. L’énergie — qui bénéficiait de prix élevés — a affiché des bénéfices en hausse de 156 % en 2022 avant de corriger de 33 % en 2023 (FactSet). La technologie, malgré sa faible sensibilité au crédit, a subi une compression des multiples de valorisation de 28 % (forward P/E de 27x à 19x) en 2022 avant de rebondir. L’immobilier et les utilities, secteurs proxies obligataires par construction, ont été les premiers et les plus durement touchés. Le secteur bancaire régional a vu ses cours chuter de 30 % entre mars et mai 2023 (KBW Regional Banking Index) — une séquence qui a culminé avec la faillite de SVB et qui illustrait la cristallisation tardive du risque de duration accumulé pendant la phase de taux zéro.

Cette mécanique éclaire pourquoi les révisions de bénéfices tendent à se concentrer sur des fenêtres temporelles étroites lors des changements de régime, plutôt que de s’échelonner progressivement comme le suggérerait une lecture linéaire du cycle.

Lire les résultats trimestriels à travers le prisme monétaire

La publication des résultats trimestriels est généralement interprétée comme un instantané de la santé des entreprises. En réalité, chaque trimestre reflète des décisions et des conditions antérieures de plusieurs mois. Un bon trimestre publié en période de resserrement avancé renseigne moins sur la solidité actuelle de l’entreprise que sur les conditions favorables dont elle bénéficiait douze à dix-huit mois plus tôt.

La saison des résultats du T3 2022 illustre ce piège. Malgré 300 points de base de hausses de taux déjà délivrées, 72 % des entreprises du S&P 500 ont battu les estimations de BPA — un taux de surprise positive proche de la normale (FactSet, Earnings Insight). Le marché a interprété ces résultats comme un signal de résilience. Pourtant, les indicateurs avancés dans les earnings calls racontaient une autre histoire : les mentions de « cost pressure », « margin compression » et « demand softening » avaient augmenté de 40 % par rapport à l’année précédente (Bloomberg, NLP Earnings Call Analysis). Les guidances pour 2023 étaient massivement révisées à la baisse — un signal que le consensus a mis deux trimestres supplémentaires à intégrer pleinement.

L’enjeu analytique consiste à distinguer, dans chaque publication, ce qui relève de l’inertie favorable et ce qui signale une inflexion. Les indicateurs les plus avancés — guidances révisées, évolution du carnet de commandes, commentaires sur les conditions de financement, dynamique du free cash flow — offrent une lecture plus fiable que le seul bénéfice par action. Le free cash flow du S&P 500 a décliné de 15 % entre 2022 et 2023 (FactSet), signalant la dégradation sous-jacente bien avant que les BPA ne corrigent — un signal qui a systématiquement précédé les révisions à la baisse dans les cycles précédents.

La capacité à décoder les résultats trimestriels au-delà du consensus devient décisive dans les périodes de transition monétaire, précisément parce que les chiffres publiés et la dynamique sous-jacente divergent le plus.

L’asymétrie du cycle : le desserrement ne répare pas tout

La transmission monétaire n’est pas symétrique. Un resserrement provoque des dégâts structurels — faillites, restructurations, perte de capacité productive — qu’un assouplissement ultérieur ne répare pas mécaniquement. Le nombre de faillites d’entreprises américaines a atteint 642 en 2023 (S&P Global Market Intelligence), le niveau le plus élevé depuis 2010. En Europe, les défaillances d’entreprises ont dépassé les niveaux pré-Covid dans la majorité des pays de la zone euro dès 2023 (Eurostat). Ces sorties du marché sont irréversibles — elles modifient durablement la structure concurrentielle des secteurs touchés.

L’histoire des cycles de taux montre que la reprise bénéficie de manière disproportionnée aux survivants les plus solides. Après le resserrement de 2004-2006 et la récession de 2008-2009, les cinq premières entreprises de chaque secteur du S&P 500 ont capté une part croissante des bénéfices sectoriels — un phénomène de concentration accentué par chaque cycle (McKinsey Global Institute, 2018). Le cycle actuel semble reproduire cette dynamique : les Magnificent 7 ont représenté plus de 75 % de la croissance des bénéfices du S&P 500 en 2024 (FactSet), illustrant la concentration de la reprise sur les acteurs disposant de bilans solides, de trésoreries abondantes et de pricing power structurel.

Cette asymétrie explique pourquoi la reprise post-resserrement ne bénéficie pas uniformément à l’ensemble des acteurs d’un secteur. Ce mécanisme de sélection par le cycle constitue l’un des canaux par lesquels la politique monétaire accélère la concentration sectorielle de long terme — une dynamique rarement intégrée dans les modèles de valorisation standards mais centrale dans l’analyse structurelle développée sur Entreprises & Secteurs.

La politique monétaire ne se contente pas de moduler les conditions financières à court terme. Sur un cycle complet, elle agit comme un mécanisme de sélection qui redistribue les parts de marché, élimine les structures fragiles et renforce les positions des acteurs les plus résilients. Chaque cycle de resserrement laisse un paysage sectoriel plus concentré qu’avant — une tendance que l’abondance de crédit dans la phase suivante ne fait qu’accélérer en finançant les acquisitions des survivants.

Grille de lecture : situer une entreprise dans le cycle de transmission

Quatre questions permettent de situer l’exposition d’une entreprise au cycle monétaire en cours :

Quelle est la maturité moyenne de sa dette ? Une maturité longue retarde l’impact du resserrement. La maturité moyenne de la dette des entreprises du S&P 500 était de 8,4 ans fin 2021 (Bloomberg), offrant un coussin de plusieurs années. Pour les entreprises du Russell 2000, cette maturité moyenne est sensiblement plus courte — environ 4,5 ans — et la part de dette à taux variable nettement plus élevée (~40 %), rendant la transmission quasi immédiate (Goldman Sachs, 2023).

Quel est son pouvoir de fixation des prix ? La capacité à répercuter la hausse des coûts sur le client final détermine la résistance des marges en environnement inflationniste. Les entreprises disposant de marques fortes, de positions de marché dominantes ou de modèles d’abonnement (SaaS, luxe, santé, logiciel) ont affiché des marges stables ou en hausse en 2022-2024. Les entreprises price-takers exposées à la concurrence sur les coûts ont subi l’intégralité de la compression.

À quel stade du cycle se situent ses résultats actuels ? Des résultats solides en phase de resserrement avancé peuvent refléter l’inertie favorable plutôt qu’une solidité structurelle. Le ratio charges d’intérêts/EBITDA et l’évolution du free cash flow constituent des indicateurs plus avancés que le BPA pour détecter une inflexion en cours.

Quelle est sa sensibilité à la demande agrégée ? Les entreprises dépendantes de la consommation discrétionnaire ou de l’investissement résidentiel subissent le ralentissement en amont. Les mises en chantier résidentielles américaines ont chuté de 22 % entre 2022 et 2023 (Census Bureau), transmettant le resserrement aux secteurs construction, matériaux, ameublement et crédit hypothécaire bien avant que la consommation de services ne fléchisse.

Ces questions ne débouchent pas sur un score prédictif, mais sur une cartographie de l’exposition au cycle qui éclaire l’interprétation des résultats publiés et la crédibilité des guidances affichées. La difficulté inhérente à cet exercice tient au fait que mesurer l’impact réel de la politique monétaire sur une entreprise donnée exige de dépasser les indicateurs agrégés pour examiner les canaux spécifiques par lesquels le resserrement se propage effectivement.

La chaîne de transmission monétaire constitue le lien structurel entre les décisions de banques centrales et les comptes de résultat des entreprises. Les données empiriques des cycles 2004-2008 et 2022-2025 confirment un schéma récurrent : 12 à 24 mois de résilience apparente, puis cristallisation des tensions lorsque le mur de refinancement, la compression des marges et le ralentissement de la demande convergent. Ignorer ces délais et ces asymétries conduit à des erreurs systématiques — surestimation de la résilience en phase de resserrement, sous-estimation de la reprise en phase d’assouplissement. Le diagnostic pertinent n’est pas « les résultats sont-ils bons ? » mais « quelles conditions monétaires ces résultats reflètent-ils, et quelles sont celles qui se transmettront aux prochains trimestres ? ».

Les contenus de ce sous-pilier ne constituent en aucun cas un conseil en investissement personnalisé. Ils décrivent les mécanismes de transmission entre politique monétaire et résultats des entreprises, sans prescrire de ligne de conduite ni suggérer de positionnement sectoriel. Toute décision financière relève de la responsabilité individuelle, idéalement accompagnée d’un professionnel qualifié.

← Retour à la page pilier Entreprises & Secteurs