Quand la régulation devient un mécanisme de stabilisation implicite des crypto-actifs

Les crypto-actifs se sont imposés comme une classe d’actifs à part entière, soumise aux mêmes logiques de liquidité, de coût du capital et de contraintes institutionnelles que les marchés traditionnels. Dans cette configuration, la régulation ne se manifeste pas seulement par des interdictions brutales ou des crises spectaculaires : elle opère par une transformation graduelle des anticipations et des comportements des intervenants. Ce processus discret contribue à dissiper l’incertitude, à écarter les acteurs les plus fragiles et à consolider la liquidité, sans qu’un événement particulier ne vienne marquer cette évolution. Une erreur courante consiste à réduire toute intervention réglementaire à un facteur de déstabilisation immédiate, ou à interpréter l’absence de turbulences comme une absence d’effets. Cette analyse éclaire la manière dont un encadrement réglementaire progressif peut modifier en profondeur le fonctionnement des crypto-actifs.

Cette lecture rejoint les analyses développées par la Banque des règlements internationaux (BRI), le Conseil de stabilité financière (FSB) et le FMI, qui documentent depuis 2022 la manière dont l’encadrement réglementaire progressif — notamment le cadre MiCA en Europe — contribue à réduire l’incertitude systémique sur les marchés de crypto-actifs.

Cette analyse s’appuie sur les travaux des institutions de stabilité financière (BRI, FSB, FMI) et sur l’observation des cadres réglementaires émergents (MiCA, directives SEC), afin d’interpréter la régulation comme un mécanisme de stabilisation implicite plutôt que comme un simple facteur de contrainte.

Cette transformation graduelle ne neutralise pas le risque inhérent aux crypto-actifs. Elle en modifie la nature. En filtrant les acteurs, en normalisant les pratiques et en réduisant certaines fragilités visibles, la régulation déplace une partie du risque vers des risques structurels moins perceptibles : concentration des infrastructures, dépendance accrue aux contreparties régulées et homogénéisation des comportements de marché.

Ce mécanisme de stabilisation implicite ne peut être compris qu’en le replaçant dans une lecture plus large des crypto-actifs comme actifs financiers cycliques, dépendants des régimes de liquidité, du coût du capital et de leur intégration institutionnelle, bien davantage que d’un affrontement binaire entre innovation et régulation.

Cette étude de cas analyse les crypto-actifs comme composantes du système monétaire et financier. Elle examine le rôle de la régulation non comme un frein à l’innovation technologique, mais comme un facteur de stabilisation implicite de la liquidité, des comportements et des anticipations de marché.

Depuis plusieurs années, les crypto-actifs traversent une phase paradoxale. En dépit d’une série de secousses majeures — effondrement d’intermédiaires, durcissement du discours des régulateurs, retrait d’acteurs historiques —, le marché a progressivement acquis une stabilité relative. La volatilité tendancielle s’est réduite, les réactions aux annonces institutionnelles se sont tempérées et certaines phases de correction se sont déroulées sans provoquer de tensions systémiques.

Ce constat détonne d’autant plus que la régulation est traditionnellement perçue comme une menace, voire un risque existentiel pour un écosystème né de la volonté de s’affranchir des intermédiaires et de contester les cadres établis. Or, loin de précipiter un effondrement ou une rupture, l’accumulation progressive de normes, d’exigences et de standards implicites semble avoir engendré une forme de stabilisation discrète.

La problématique centrale de cette étude de cas peut se formuler ainsi : par quel processus un encadrement réglementaire diffus, non concerté et dépourvu d’événement fondateur, a-t-il pu devenir un vecteur de stabilisation implicite des crypto-actifs, sans que les marchés ne le reconnaissent explicitement comme tel ?

Le cadre macroéconomique au moment des faits

L’environnement macro-financier dans lequel s’inscrit cette dynamique se caractérise par le retour des contraintes monétaires et une normalisation progressive des conditions de financement. Le relèvement des taux directeurs, la contraction de la liquidité excédentaire et la revalorisation du coût du capital ont profondément transformé le paysage des actifs risqués.

Dans ce nouveau régime, les crypto-actifs ne bénéficient plus d’une abondance monétaire inconditionnelle. Les flux se font plus discriminants, les investisseurs plus vigilants quant aux risques opérationnels, les arbitrages plus sensibles à la solidité des infrastructures. Le récit dominant demeure pourtant centré sur l’idée d’une confrontation frontale entre régulation et dynamique de marché, comme si chaque avancée normative devait mécaniquement éroder la liquidité et la valorisation des crypto-actifs.

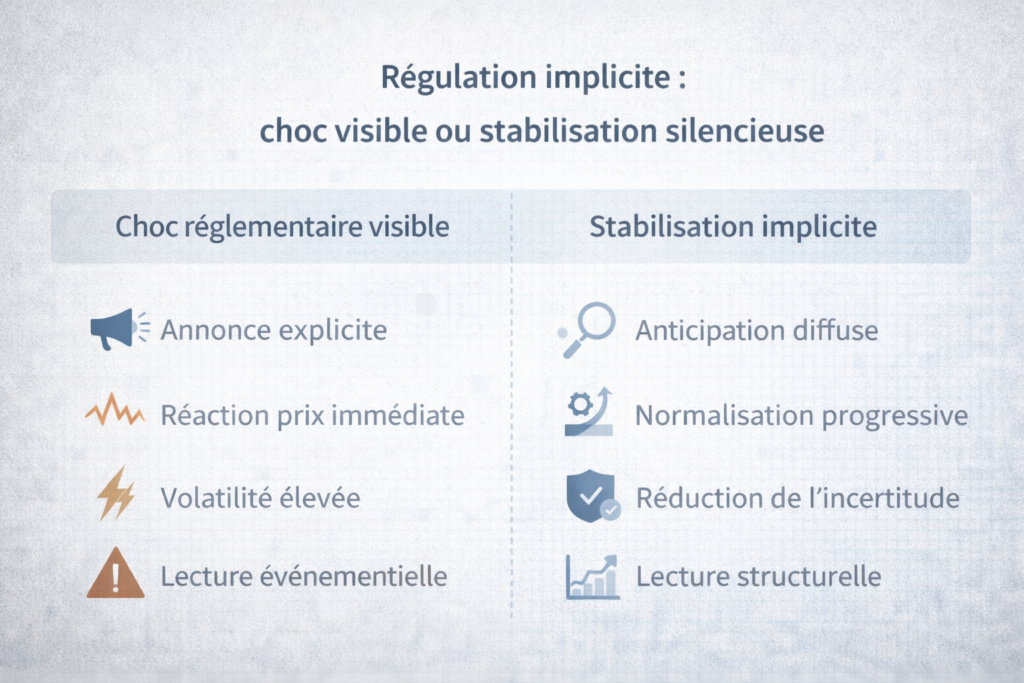

Cette grille de lecture binaire occulte un point essentiel : la régulation n’opère pas uniquement par le choc ou l’interdiction. Elle agit également, et parfois principalement, par la transformation progressive des anticipations, des comportements et des référentiels implicites.

Anatomie du phénomène observé

Le cas analysé correspond à une séquence prolongée durant laquelle les crypto-actifs ont cessé de réagir de façon paroxystique à des signaux réglementaires pourtant présentés comme défavorables dans le discours ambiant. Les annonces ne déclenchent plus de décrochages brutaux ; les phases de repli s’ordonnent, souvent accompagnées d’un maintien des volumes sur les infrastructures réputées les plus solides.

Les acteurs impliqués sont multiples : plateformes soucieuses de se conformer à des standards implicites pour préserver leur accès aux financements, investisseurs institutionnels privilégiant une approche graduelle plutôt que tactique, utilisateurs préférant la continuité opérationnelle à la quête de rendements extrêmes. Du côté des marchés, les prix intègrent progressivement une hiérarchisation du risque, sans basculement généralisé.

Ce qui frappe n’est pas tant l’absence de crise que la manière dont cette stabilité relative s’est construite sans récit fondateur. Aucun événement ne marque de césure nette. La transformation s’opère de façon lente, cumulative, largement invisible pour qui se contente d’observer les variations de cours à court terme.

L’atténuation de la volatilité et l’absence de choc visible ne constituent pas en elles-mêmes un signal de solidité structurelle : des dynamiques apparemment rassurantes peuvent masquer des transformations profondes du régime de marché, comme le montre l’analyse des indicateurs économiques trompeurs.

Au-delà du récit dominant : les ressorts de la stabilisation

Le récit dominant repose sur une opposition schématique : davantage de régulation équivaudrait nécessairement à moins de liberté, moins d’innovation et, in fine, moins de valeur pour les crypto-actifs. Cette lecture néglige un angle mort analytique décisif : la régulation agit aussi comme un mécanisme de réduction de l’incertitude systémique.

Selon les rapports du FSB sur les crypto-actifs (2022-2024), la mise en place de cadres réglementaires cohérents contribue à réduire les « cliff effects » — ces ajustements brutaux provoqués par l’incertitude sur les règles applicables — et favorise une intégration plus ordonnée dans le système financier.

- Assimiler toute régulation à un choc négatif pour les crypto-actifs.

- Interpréter l’absence de crise comme une absence d’impact réglementaire.

- Lire la régulation uniquement à travers les annonces explicites.

Sur le plan macroéconomique, la stabilisation implicite s’opère par le canal des anticipations. À mesure que les acteurs intègrent la perspective d’un cadre plus lisible, fût-il contraignant, la prime de risque associée à l’incertitude réglementaire se contracte. Ce phénomène prend d’autant plus d’ampleur dans un environnement où le coût du capital redevient un déterminant central, comme analysé dans l’article pilier consacré aux taux directeurs réels.

- Observer les anticipations avant les réactions de prix.

- Analyser la réduction de l’incertitude plutôt que les annonces.

- Lire la régulation comme un filtre comportemental progressif.

Sur le plan microéconomique, la régulation implicite remodèle la structure du marché. Les acteurs les plus vulnérables ou les plus opportunistes s’effacent progressivement, non par interdiction formelle, mais par incapacité à satisfaire les exigences croissantes des contreparties, des fournisseurs de liquidité ou des investisseurs. Le marché se concentre, gagne en profondeur relative et réduit sa propension aux chocs endogènes.

Ce processus ne procède d’aucune intention explicite de stabilisation. Il émerge de l’interaction entre contraintes réglementaires diffuses, exigences de financement et normalisation des pratiques. Il s’inscrit pleinement dans une lecture structurelle des crypto-actifs, telle que développée dans la page pilier dédiée à la compréhension des enjeux économiques, financiers et monétaires des crypto-actifs.

Dans cette configuration, la régulation devient fonctionnelle pour l’écosystème crypto. Elle opère comme un substitut partiel à une gouvernance endogène encore incomplète, filtrant les excès les plus manifestes et rassurant les contreparties sans éliminer le risque.

Tant que le coût du capital demeure contraignant et que l’accès aux financements reste sélectif, cette stabilisation implicite est tolérée. Elle rend le marché investissable sans le rendre attractif, privilégiant la continuité et la lisibilité au détriment de la quête de rendements exceptionnels.

Les enseignements pour la compréhension des marchés

- La stabilisation des marchés est souvent progressive, non spectaculaire.

- La réduction de l’incertitude précède les changements de régime visibles.

- Les crypto-actifs convergent vers des logiques communes aux autres marchés.

Ce cas met en évidence une caractéristique fondamentale des marchés financiers contemporains : la stabilisation n’emprunte pas nécessairement la voie d’interventions spectaculaires ou de ruptures brutales. Elle peut résulter de mécanismes lents, non coordonnés et parfois involontaires.

S’agissant des crypto-actifs, la régulation fonctionne comme un filtre progressif, transformant un marché historiquement dominé par l’arbitrage narratif en un espace davantage sensible aux contraintes de financement, de conformité et de crédibilité opérationnelle. Ce glissement rapproche le fonctionnement du marché crypto de celui d’autres segments des marchés financiers, sans pour autant gommer ses spécificités.

Le signal observé est donc de nature structurelle plutôt que conjoncturelle. Il ne préjuge en rien d’un point d’inflexion imminent, mais renseigne sur un changement de régime dans la manière dont le risque est internalisé par les acteurs.

Portée, limites et leçons à retenir

Cette dynamique n’est pas propre aux crypto-actifs. Des mécanismes analogues s’observent sur d’autres marchés émergents ou en transition, où la formalisation progressive des règles atténue la volatilité sans supprimer les cycles. La stabilisation implicite précède souvent la reconnaissance explicite d’un nouveau régime.

Ce cas ne permet toutefois pas de conclure à une disparition du risque. Il ne fournit ni calendrier, ni seuil critique, ni garantie de stabilité durable. La régulation implicite réduit certaines sources de fragilité, mais peut en engendrer d’autres, notamment par la concentration ou la standardisation excessive.

Les enseignements clés peuvent être formulés comme suit :

- La régulation peut agir comme un facteur de stabilisation sans être conçue comme telle.

- L’absence de choc réglementaire ne signifie pas l’absence d’impact structurel.

- La réduction de l’incertitude est un déterminant central de la stabilité des marchés.

- Les marchés s’ajustent souvent par transformation des comportements plutôt que par rupture.

La régulation diffuse stabilise les crypto-actifs en réduisant l’incertitude systémique et en filtrant les comportements, sans choc visible ni suppression des cycles financiers.

Ce cas illustre le passage d’un marché dominé par le narratif à un marché structuré par les contraintes. La régulation n’y intervient pas comme un choc frontal, mais comme un stabilisateur non intentionnel, normalisant progressivement les comportements sans que le marché ne prenne acte explicitement d’un nouveau régime.

Il convient de souligner que cette stabilisation implicite ne relève pas d’un processus d’innovation financière au sens technologique ou opérationnel. Elle concerne avant tout la manière dont un marché monétaire émergent internalise progressivement des contraintes de crédibilité, de liquidité et de gouvernance sous l’effet de la pression réglementaire.

En définitive, cette étude de cas invite à dépasser la lecture événementielle de la régulation pour y voir un processus macro-financier diffus, capable de transformer en profondeur la dynamique des crypto-actifs sans crise manifeste ni signal spectaculaire.

Mis à jour : 2 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.