Stratégie momentum actions : comprendre le signal et ses limites dans un environnement de taux plus élevés

Temps de lecture : 5 minutesStratégie momentum actions : comprendre le signal, limiter les faux départs et l’intégrer intelligemment à votre portefeuille en 2025.

Stratégie momentum actions : comprendre le signal, limiter les faux départs et l’intégrer dans un cadre d’allocation en 2025.

Momentum actions : pourquoi ce sujet revient en force

Depuis début 2025, les indices actions mondiaux alternent phases de rally rapides et corrections brutales sur quelques séances. Entre janvier et novembre 2025, le Nasdaq 100 a enregistré plus de vingt mouvements quotidiens supérieurs à ±2 %, un rythme proche des années 2020–2022, alors même que la volatilité implicite (VIX) reste souvent inférieure à 18. Autrement dit, les tendances existent toujours, mais elles sont plus courtes, plus nerveuses et plus difficiles à exploiter.

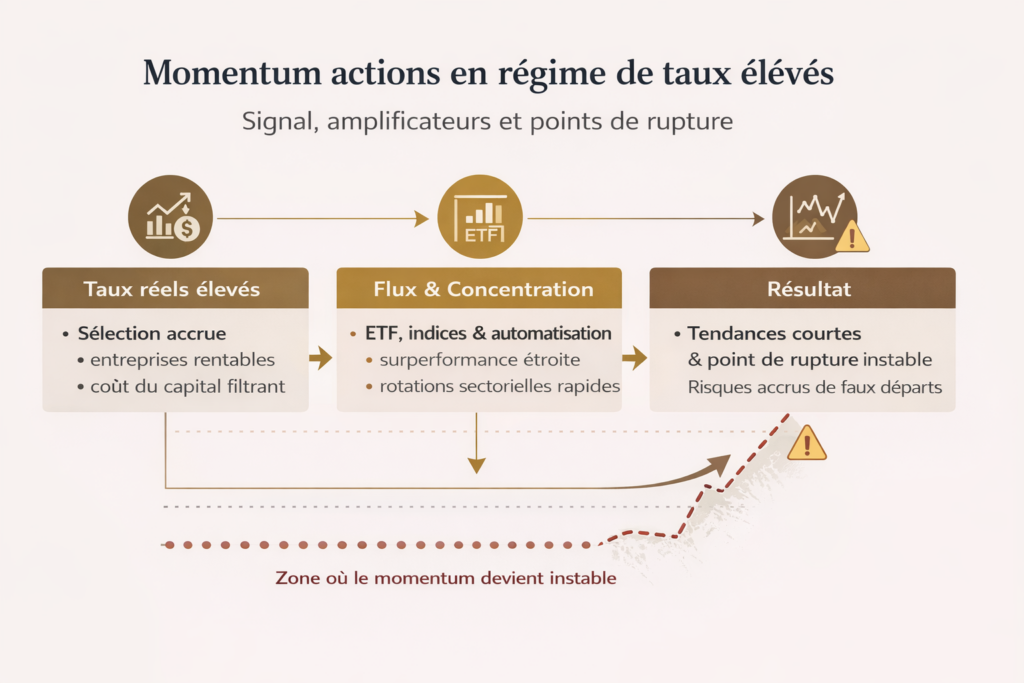

Dans ce contexte, la stratégie momentum actions revient régulièrement dans le débat. Son principe général consiste à observer la dynamique des prix, en privilégiant les actifs déjà en tendance, sans s’appuyer exclusivement sur l’analyse fondamentale détaillée. Le risque est connu : appliqué de manière mécanique ou isolée, le momentum peut conduire à intervenir trop tard dans le cycle des prix.

Pour inscrire ce sujet dans un cadre analytique plus large, il est utile de le relier aux logiques générales de construction de portefeuille présentées dans la page de référence consacrée aux stratégies d’investissement et à leurs fondements économiques. L’objectif ici n’est pas de promouvoir une méthode, mais d’analyser comment la dynamique de prix interagit avec un environnement de taux plus élevés et une liquidité plus sélective.

On se focalise en particulier sur un point souvent sous- la durée réelle des tendances lorsque le coût du capital n’est plus neutre.

L’exploitation du momentum ne dépend pas uniquement de la qualité du signal, mais surtout de la capacité à maintenir un cadre décisionnel stable lorsque les tendances se fragmentent et que les faux signaux se multiplient.

Cette dimension est analysée en profondeur dans l’étude de référence sur la discipline d’investissement, qui constitue le socle commun des stratégies abordées sur Eco3min.

Le fait déclencheur : un marché qui récompense les gagnants plus vite et plus brutalement

Deux évolutions observées récemment expliquent le regain d’intérêt pour le momentum :

- Concentration accrue des performances : en 2025, une part significative de la performance des grands indices américains provient d’un nombre restreint de valeurs, principalement liées à la technologie et à l’IA. Cette dynamique prolonge une tendance visible depuis plusieurs années, mais avec une intensité renforcée.

- Rotations sectorielles plus fréquentes : sur les douze derniers mois, plusieurs secteurs ont alterné hausses rapides et corrections marquées. Le maintien de taux directeurs élevés exerce une sélection plus stricte sur les promesses de croissance.

Ce phénomène s’inscrit dans un cadre macro plus large, où la structure du cycle est déjà fragilisée par les signaux envoyés par la courbe des taux inversée, indicateur clé des phases de transition économique et de réallocation du risque.

Dans ce contexte, l’exposition uniforme à l’ensemble du marché devient moins lisible en termes de contribution à la performance. À l’inverse, suivre chaque mouvement de court terme accroît le risque de sur-réaction. Le momentum apparaît alors comme un outil d’analyse des dynamiques relatives, à condition d’être replacé dans un cadre de gestion du risque.

Comment fonctionne le momentum actions sur le plan théorique

Dans son acception la plus simple, le momentum repose sur l’observation selon laquelle les actifs ayant récemment surperformé tendent, statistiquement, à prolonger leur trajectoire sur certaines périodes. Sur des horizons longs, de nombreuses études académiques ont documenté l’existence de ce facteur sur les grandes zones actions depuis les années 1990.

Trois paramètres conditionnent cependant la lecture du signal :

- La période d’observation : un horizon trop court capte surtout le bruit de marché, tandis qu’un horizon trop long réagit tardivement aux ruptures de cycle.

- La fréquence d’ajustement : des révisions fréquentes accentuent les coûts de rotation et le risque de faux signaux.

- Les modalités de sortie : la façon dont une détérioration relative est interprétée influence fortement la volatilité globale.

Dans un environnement de taux durablement bas, les erreurs de synchronisation avaient un coût limité. En 2025, avec un coût du capital plus élevé, les retournements de flux sont plus rapides et pénalisent davantage les stratégies mal calibrées.

Ce que le consensus suppose et ce que le nouveau régime révèle

Une lecture répandue consiste à considérer le momentum comme un facteur principalement efficace en phase de marchés haussiers alimentés par une liquidité abondante. Selon cette approche, des rendements obligataires redevenus attractifs affaibliraient mécaniquement les dynamiques de prix sur les actions.

Cette interprétation néglige un élément central : un environnement de taux plus élevés renforce la sélection. Les entreprises capables de maintenir rentabilité et croissance malgré un coût de financement plus contraignant deviennent plus rares, concentrant davantage les flux. Le momentum ne disparaît pas, mais évolue vers des tendances plus étroites et plus instables.

Mécanismes économiques sous-jacents : taux, flux et structure financière

1. Le coût du capital comme filtre structurel

Avec des taux directeurs stabilisés à des niveaux historiquement plus élevés, la hiérarchie entre entreprises se resserre. Les modèles fortement endettés ou très intensifs en capital deviennent plus sensibles, tandis que les sociétés générant un rendement du capital supérieur à son coût concentrent l’attention.

2. Le rôle amplificateur des flux indiciels

La montée en puissance des ETF factoriels et thématiques renforce mécaniquement certaines tendances. Lorsqu’un actif entre dans les segments statistiquement dominants, les flux automatiques peuvent accentuer la dynamique, avant de s’inverser lors des phases de rebalancement.

3. Un régime de volatilité plus heurté

Depuis 2020, l’enchaînement de chocs macroéconomiques et géopolitiques a installé un environnement de volatilité plus irrégulier. Les tendances persistent, mais leur trajectoire est moins linéaire, ce qui complique leur lecture sans cadre analytique structuré.

Erreurs d’interprétation fréquentes

- Assimiler momentum et poursuite émotionnelle des prix, en confondant tendance établie et simple rebond technique.

- Sous-estimer la concentration, en exposant une part excessive du risque à un nombre réduit d’actifs.

- Isoler la performance passée, sans la confronter aux contraintes de liquidité ou de financement.

Dans ce contexte, le momentum doit être compris non comme une stratégie autonome, mais comme un outil d’analyse intégré à une architecture de décision plus large, où la cohérence du processus prime sur l’optimisation ponctuelle.

Conclusion

La stratégie momentum actions n’est ni une solution universelle ni un facteur obsolète. Dans le régime de marché de 2025, elle conserve une pertinence analytique à condition d’être intégrée comme un signal parmi d’autres, au sein d’un cadre d’allocation cohérent et orienté vers la gestion du risque plutôt que la recherche de performance ponctuelle.

Points clés :

- Le retour de taux durablement positifs renforce la sélectivité des marchés actions.

- Le momentum évolue vers des tendances plus concentrées et plus instables.

- La dispersion des performances et la structure du cycle macro conditionnent largement son efficacité.

Ce contenu est fourni à des fins d’analyse économique et financière. Il ne constitue ni un conseil en investissement, ni une recommandation personnalisée.

Mis à jour : 27 février 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.