Taux directeurs réels : le signal silencieux pour les actifs risqués

Les taux directeurs réels se sont imposés comme la boussole incontournable des marchés financiers. Souvent relégués au second plan dans la rhétorique des banquiers centraux, ces indicateurs déterminent pourtant la véritable tension monétaire, le prix du risque et l’orientation des cycles économiques.

L’essentiel en un coup d’œil

- Le reflux de l’inflation a propulsé les taux réels en territoire positif, sans modification des taux nominaux.

- Ce resserrement invisible rend la politique monétaire bien plus contraignante qu’il n’y paraît.

- Un environnement de taux réels durablement positifs comprime les multiples de valorisation, en particulier pour les actifs dont les revenus sont projetés à long terme.

- Les investisseurs n’ont pas encore pleinement intégré cette nouvelle donne structurelle.

Cette analyse décrypte la mécanique des taux directeurs réels et leurs répercussions sur l’ensemble de la sphère financière, du coût du financement aux arbitrages de portefeuille.

Il ne s’agit pas d’un outil de market timing, mais d’un révélateur de régime, indispensable pour appréhender le prix du capital et les dynamiques de valorisation sur un horizon pluriannuel.

Cette étude mobilise les données officielles des principales banques centrales,

les indices d’inflation harmonisés et les indicateurs macro-financiers

de référence utilisés par la communauté des analystes.

L’approche privilégiée est structurelle et fondée sur les régimes : elle ambitionne d’éclairer les effets persistants des taux directeurs réels sur le coût du capital, la dynamique des cycles et les niveaux de valorisation, indépendamment des communications ponctuelles ou du calendrier des réunions monétaires.

Le retournement silencieux des taux réels

Depuis le début du mois de décembre 2025, une variable technique s’est hissée au premier rang sans attirer l’attention médiatique : les taux directeurs réels, autrement dit les taux de référence des banques centrales ajustés de l’inflation.

L’inflation sous-jacente étant revenue aux alentours de 2,2 % dans la zone euro et de 2,5 % outre-Atlantique selon les dernières publications d’Eurostat et du Bureau of Labor Statistics (fin 2025), les taux réels oscillent désormais entre +1 et +1,5 point. Concrètement, la politique monétaire s’est durcie mécaniquement, sans qu’aucune annonce de relèvement des taux nominaux ne soit nécessaire.

Cette évolution transforme en profondeur le coût de l’argent, les conditions de financement des entreprises et la prime de risque exigée sur les actifs cotés. Or, une fraction significative des opérateurs continue d’interpréter la décrue des prix comme un assouplissement monétaire — une confusion lourde de conséquences.

Ce biais de perception est d’autant plus répandu que les marchés raisonnent majoritairement en termes nominaux. Or, lorsque les taux réels basculent en territoire positif alors que la croissance fléchit, l’expérience historique enseigne que les phases de transition sont rarement linéaires. La persistance d’une

courbe des taux inversée

accentue ce décalage entre le récit apaisant et la réalité du cycle.

Les épisodes passés montrent que l’inversion durable du spread 2Y–10Y a précédé la majorité des récessions américaines depuis 1976, avec un délai médian d’environ 14 mois — comme le documente

l’historique complet des inversions de la courbe des taux

.

Au-delà du niveau des taux, la contrainte monétaire s’exprime surtout à travers la liquidité et les conditions financières. Un taux réel positif n’affecte pas uniquement le prix du capital : il resserre l’accès au financement, durcit les critères de crédit et modifie la circulation effective de l’argent dans le système, bien avant que l’économie réelle n’enregistre un ralentissement visible.

Comprendre le calcul des taux réels — et ses implications majeures

La formule est élémentaire, mais ses conséquences sont considérables :

- Taux réel ex post : taux directeur diminué de l’inflation constatée

- Taux réel ex ante : taux directeur diminué de l’inflation attendue

De 2010 à 2020, les grandes économies ont évolué dans un environnement de taux réels structurellement négatifs, comme le documentent les séries longues de la Banque des règlements internationaux. Fin 2025, la configuration est radicalement inversée : les taux réels tutoient, voire excèdent, les estimations courantes du taux neutre réel.

Autrement dit : même en l’absence de relèvement nominal, la politique monétaire exerce une pression restrictive en termes réels.

Taux directeurs réels : le durcissement invisible

Le taux réel est calculé comme taux directeur – inflation. Lorsque ce taux devient durablement positif, le régime monétaire devient restrictif, même sans hausse nominale.

🟢 taux réel négatif = soutien aux actifs risqués · 🔴 taux réel positif = pression sur valorisations et levier

Un régime de taux réels positifs : une rupture structurelle

L’histoire financière le confirme : les périodes de taux réels positifs coïncident avec un renforcement de la discipline sur les bilans et les valorisations. À l’inverse, les grandes phases d’exubérance boursière se sont systématiquement déployées dans un contexte de taux réels très faibles ou négatifs.

Le véritable point d’inflexion ne s’est pas produit lors du resserrement accéléré de 2022-2023, mais plus tardivement : lorsque les taux nominaux se sont stabilisés alors que l’inflation poursuivait son repli.

Ce mouvement souterrain explique pourquoi certains modèles d’évaluation calibrés sur la décennie 2010 perdent aujourd’hui de leur pertinence.

Cette contrainte pèse tout particulièrement sur les thématiques de croissance à long terme, dont la valeur repose massivement sur des flux de trésorerie projetés à horizon lointain. Dans un régime de taux réels positifs, ces hypothèses deviennent extrêmement sensibles aux révisions. L’analyse des ETF thématiques IA, de leurs flux et de leurs risques cachés illustre la manière dont un changement de régime monétaire peut creuser l’écart entre le récit technologique et la création de valeur effective.

- La lecture du cycle monétaire et financier

- Le coût du capital et la rigueur imposée aux bilans endettés

- La hiérarchie des valorisations entre classes d’actifs et secteurs

Ce qu’il ne permet pas d’anticiper

- Un sommet ou un creux de marché

- Le calendrier précis des décisions de politique monétaire

- Un signal d’allocation tactique à court terme

L’angle mort du consensus de marché

Le scénario dominant table sur une décrue de l’inflation ouvrant rapidement la voie à des baisses de taux nominaux suffisantes pour soulager les actifs risqués.

Mais aussi longtemps que les banques centrales feront de leur crédibilité anti-inflationniste une priorité absolue, elles auront tout intérêt à maintenir des taux réels légèrement supérieurs au niveau neutre. Cette posture entraîne plusieurs conséquences :

- un coût du financement durablement plus élevé ;

- une pression accrue sur les modèles économiques à fort effet de levier ;

- une exigence renforcée de sélectivité dans les choix d’investissement.

Répercussions concrètes par classe d’actifs

Obligations et crédit

Des taux réels positifs restaurent l’attrait des rendements réels sur les obligations de maturité courte, privilégient les émetteurs de qualité et fragilisent les signatures spéculatives.

Actions et actifs risqués

Les secteurs dont les flux de trésorerie sont projetés à long terme subissent mécaniquement la hausse du taux d’actualisation réel. À l’inverse, les entreprises générant des revenus immédiats et récurrents affichent une meilleure résistance.

Dans ce contexte, l’ajustement ne s’opère pas de façon homogène. Les sociétés les plus solides continuent parfois de créer la surprise positive malgré un coût du capital plus élevé, tandis que d’autres voient leurs marges se comprimer rapidement. Les surprises de résultats deviennent alors un indicateur avancé pour repérer celles qui parviennent véritablement à absorber un régime de taux réels positifs, bien avant que ces tensions ne transparaissent dans les agrégats macroéconomiques.

Immobilier et actifs réels

Le basculement de taux réels négatifs vers un régime positif a d’ores et déjà amputé de 20 à 30 % la capacité d’emprunt de nombreux ménages, à produit immobilier équivalent, d’après les simulations des courtiers et observatoires du crédit immobilier.

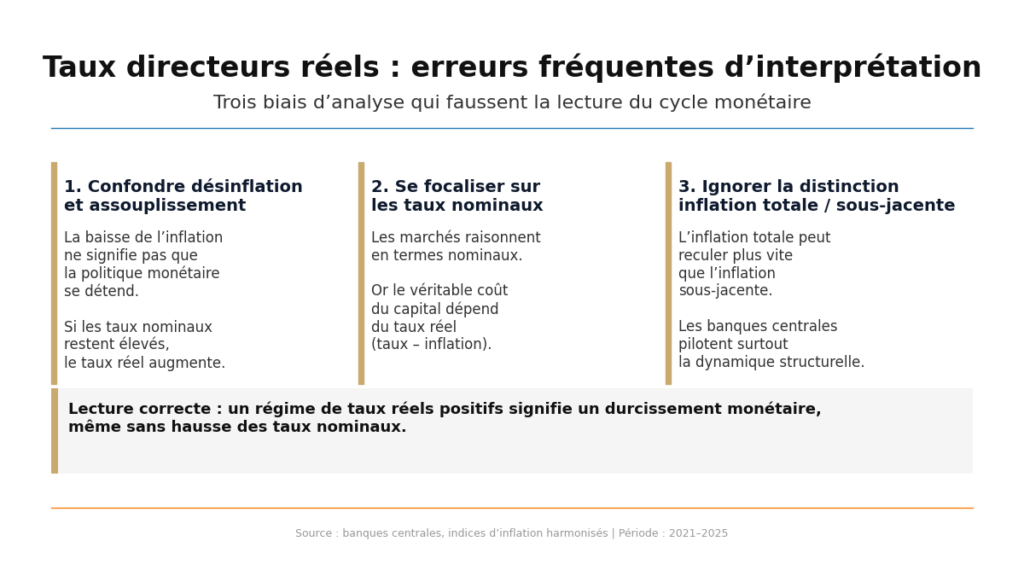

Les pièges d’interprétation à éviter

- Assimiler le reflux de l’inflation à un assouplissement des conditions monétaires.

- Se focaliser sur les annonces de taux nominaux en négligeant leur équivalent réel.

- Omettre la distinction entre inflation totale et inflation sous-jacente.

La politique monétaire se durcit dès lors que la désinflation fait remonter les taux réels, même si les taux nominaux demeurent inchangés.

Trois clés de lecture pour décrypter le cycle en cours

- Penser en termes de régime de taux réels, et non de micro-annonces.

- Privilégier un horizon de 2 à 3 ans plutôt que le calendrier des prochaines réunions.

- Distinguer les secteurs vulnérables des segments résilients.

Conclusion — Un indicateur discret mais déterminant

Les taux directeurs réels condensent l’essentiel de l’orientation monétaire actuelle. Tant qu’ils demeureront durablement en territoire positif, le coût du capital restera un frein latent pour les actifs risqués.

Ce régime n’a rien de spectaculaire ni de brutal, mais il conditionne les décisions d’investissement, les arbitrages sectoriels et les trajectoires de valorisation. L’ignorer revient à naviguer dans le cycle avec un instrument de bord en moins.

- La désinflation n’équivaut pas à un assouplissement monétaire. Lorsque l’inflation recule plus rapidement que les taux nominaux, la contrainte monétaire s’intensifie en termes réels.

- Un régime de taux réels positifs transforme durablement le cycle. Il renchérit le coût du capital, impose une discipline financière accrue et pénalise les valorisations fondées sur des flux de trésorerie lointains.

- Les marchés sous-estiment encore ce signal. Tant que les taux réels excèdent le niveau neutre, le risque dominant n’est pas le choc soudain, mais l’érosion progressive des marges et de la flexibilité bilancielle.

Mis à jour : 11 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.