Actions et ETF : comprendre les cycles, les risques et les mécanismes de marché

Cycles conjoncturels, régimes monétaires et flux de capitaux : les forces structurelles qui déterminent la trajectoire des actions et des ETF.

— La performance passée raconte une histoire. Le régime en cours détermine la suivante.

Les marchés actions ne reflètent pas l’économie. Ils reflètent la valeur actualisée des bénéfices futurs dans un régime monétaire donné. Cette distinction — entre économie observable et valorisation anticipative — est la source de la plupart des malentendus sur la Bourse, et la clé de lecture sans laquelle les mouvements de marché semblent incohérents. Lorsque le S&P 500 gagne 26 % en 2023 (S&P Global) alors que le consensus anticipe une récession, il n’est pas « déconnecté de la réalité » — il price un soft landing que les données ne confirmeront que six mois plus tard. Lorsqu’il perd 19 % en 2022 malgré des bénéfices encore en croissance, il ne « sur-réagit » pas — il se repricing à un régime de taux réels passé de -1,19 % à +2,40 % en seize mois (Federal Reserve).

Pour une introduction aux mécanismes économiques et financiers qui structurent la valorisation des actions — notamment comment la gestion passive et les ETF influencent la formation des prix et la concentration des indices — voir notre guide pour apprendre à investir.

La question qui structure ce pilier n’est pas « quelles actions acheter ? » — elle est : dans quel régime de taux réels, de bénéfices, de flux et de concentration le marché actions évolue-t-il, et quelles en sont les propriétés pour la performance, le risque et l’allocation ?

Ce pilier constitue le cadre analytique dédié aux marchés actions et aux ETF dans l’architecture Eco3min. Il ne duplique pas le pilier Marchés financiers, qui traite des dynamiques transversales de formation des prix, de corrélation et de liquidité sur l’ensemble des classes d’actifs. Ici, l’objet est spécifique : la mécanique de valorisation des actions, le cycle des bénéfices, la composition et la concentration des indices, la révolution de la gestion passive, et les transformations structurelles qui ont modifié la nature même de ce qu’on appelle « investir en actions ». Les sous-piliers — Valorisations et profits, Cycles et anticipations, Révolution passive, Secteurs et thématiques, Retour aux actionnaires, Entreprises et dynamiques sectorielles — déclinent ce cadre.

L’équation structurante : décomposer la performance des actions

Toute performance des marchés actions se décompose en trois composantes, et trois seulement : la croissance des bénéfices, la variation des multiples de valorisation et les dividendes. Cette décomposition n’est pas un exercice théorique — elle est la grille qui permet de diagnostiquer la nature de toute hausse ou baisse, et d’identifier ce qui est soutenable de ce qui ne l’est pas.

Rendement total des actions ≈ Croissance des bénéfices + Variation des multiples + Dividendes

Où : Variation des multiples ≈ Variation des taux réels + Variation de la prime de risque actions

Sur très long terme (1950-2024), le S&P 500 a délivré un rendement total annualisé de 10,3 % (Ibbotson/Morningstar). La croissance des bénéfices par action a contribué environ 6,8 % (S&P Global, Shiller), les dividendes environ 2,5 % (S&P Dow Jones Indices), et l’expansion nette des multiples le résidu. Sur un horizon de 10 ans et plus, la croissance des bénéfices explique plus de 80 % de la variation du rendement total (Bernstein Research). Mais à court et moyen terme — les horizons qui gouvernent les décisions d’allocation —, c’est la variation des multiples qui domine. Et les multiples sont une fonction du régime de taux réels. C’est cette articulation que ce pilier formalise.

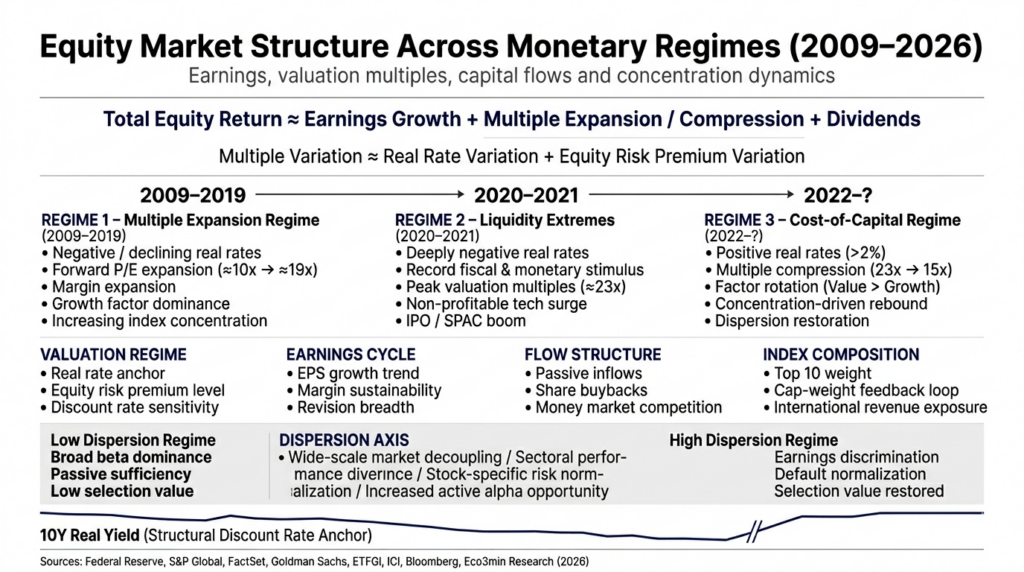

2009-2019 : le régime de la hausse par les multiples

Le S&P 500 est passé de 677 en mars 2009 à 3 231 fin 2019 — un rendement annualisé de 15,3 % (S&P Global), soit 5 points au-dessus de la moyenne historique de long terme. La décomposition de cette performance est révélatrice de la nature du régime.

Moitié bénéfices, moitié taux

Les bénéfices par action du S&P 500 ont été multipliés par 3,5 entre 2009 et 2019 — une croissance annualisée de 8,5 % (FactSet), nettement au-dessus de la moyenne historique de 6,8 %, portée par l’expansion des marges (de 7 à 12 %, FactSet), les rachats d’actions massifs (+100 milliards de dollars par an, Goldman Sachs) et le poids croissant du secteur technologique. Mais cette croissance n’explique qu’environ la moitié de la performance. L’autre moitié provient de l’expansion du forward P/E de 10x à 19x (FactSet) — soit une revalorisation de 90 % — produite par la baisse des taux réels vers zéro et le régime TINA (There Is No Alternative).

Autrement dit, un investisseur qui aurait acheté le S&P 500 en mars 2009 et revendu fin 2019 n’aurait dû qu’environ la moitié de son gain à l’amélioration réelle des fondamentaux des entreprises. L’autre moitié était un effet de régime monétaire — et cet effet n’est reproductible que si les taux réels repassent vers zéro ou en territoire négatif.

La concentration croissante : un trait structurel

La décennie a vu une concentration méthodique de la performance dans un nombre restreint de titres. Les FAANG (Facebook, Apple, Amazon, Netflix, Google) sont passés de 5 % de la capitalisation du S&P 500 en 2013 à 18 % en 2019 (S&P Global). Le facteur growth a surperformé le facteur value chaque année à l’exception de 2016 (S&P Global). Cette concentration est la conséquence logique d’un régime de taux bas : les actions de longue duration — dont les flux de trésorerie sont concentrés dans un avenir lointain — bénéficient mécaniquement d’un taux d’actualisation faible. Le régime monétaire ne se contentait pas de soutenir le marché — il sélectionnait les gagnants.

La révolution passive : transformation silencieuse

Simultanément, une mutation structurelle redéfinissait le fonctionnement même des marchés actions. L’encours mondial des ETF est passé de 1 000 milliards de dollars en 2009 à 6 300 milliards en 2019, puis à plus de 12 000 milliards fin 2024 (ETFGI). Aux États-Unis, les fonds indiciels et ETF représentent désormais plus de 50 % de l’encours total des fonds actions (ICI, 2024) — une inversion historique par rapport à la gestion active. Cette transformation a trois conséquences mesurables sur la dynamique des marchés : un renforcement des corrélations intrajournalières (les flux indiciels achètent ou vendent tous les composantes simultanément), une réduction de la price discovery (moins d’analystes fondamentaux « votent » avec leur capital), et une amplification mécanique des mouvements dans les indices cap-weighted (les plus gros titres reçoivent les plus gros flux, renforçant leur poids). L’analyse détaillée est développée dans le sous-pilier La révolution passive.

2020-2021 : le paroxysme — quand tout monte et que rien ne discrimine

Le stimulus monétaire et budgétaire de 2020-2021 a poussé le régime de valorisation des actions jusqu’à son point de rupture. Avec des taux réels à -1,19 % (TIPS 10 ans, août 2021, Federal Reserve), une liquidité excédentaire de plus de 4 000 milliards de dollars dans le système bancaire (Federal Reserve) et 5 000 milliards de stimulus budgétaire (CBO), les mécanismes correcteurs du marché — le coût d’opportunité du capital, la discrimination par les fondamentaux, la sanction des pertes — étaient temporairement neutralisés.

Les chiffres documentent l’ampleur de la déconnexion. Le S&P 500 a atteint un nouveau record en août 2020, cinq mois après un creux de -34 % — la récupération la plus rapide de l’histoire — alors que le taux de chômage était encore à 8,4 % (BLS). Le forward P/E a culminé à 23x (FactSet). L’indice Goldman Sachs Non-Profitable Technology — qui regroupe les entreprises tech sans bénéfices — a progressé de 200 % en 11 mois (Bloomberg). Le nombre d’introductions en bourse (IPO) a atteint 1 035 en 2021, un record depuis 2000 (Renaissance Capital). L’encours des SPAC a dépassé 160 milliards de dollars (SPAC Research). GameStop a atteint 483 dollars, soit +18 700 % depuis son point bas (NYSE).

Ce n’était pas un accident — c’était la conséquence mécanique d’un régime où le capital n’avait plus de prix. La rationalité individuelle de chaque décision (investir plutôt que détenir du cash à rendement réel négatif) a produit un résultat collectif insoutenable. Les conditions nécessaires à ce régime ont disparu en 2022. Elles ne sont pas revenues.

2022-? : le nouveau régime — quand le capital retrouve un prix

Le resserrement monétaire de 2022-2023 a restauré le mécanisme fondamental que la décennie précédente avait neutralisé : la discrimination par le coût du capital. Lorsque les taux réels sont positifs et le cash rapporte 5 %, le capital n’est plus contraint de se déplacer vers les actifs risqués — il le fait uniquement si le rendement attendu justifie le risque. Ce changement a transformé la nature même du marché actions.

La compression des multiples : repricing structurel

Le forward P/E du S&P 500 est passé de 23x fin 2021 à 15,5x en octobre 2022 (FactSet) — une compression de 7,5 points en dix mois, produite par le swing de 360 points de base des taux réels (Federal Reserve). L’indice Goldman Sachs Non-Profitable Technology a perdu 75 % (Bloomberg). Le Bitcoin a chuté de 69 000 à 16 000 dollars (CoinGecko). Les actifs de longue duration — les plus sensibles au taux d’actualisation — ont subi les pertes les plus lourdes. En 2022, le S&P 500 Value a surperformé le S&P 500 Growth de 22 points (S&P Global) — la plus grande rotation factorielle depuis 2000.

La concentration extrême : un marché à deux vitesses

Puis un phénomène remarquable s’est produit : les multiples du S&P 500 sont remontés vers 20-21x fin 2024 (FactSet), malgré des taux réels restés au-dessus de 2 %. Cette re-expansion apparemment contradictoire s’explique par un niveau de concentration sans précédent. Les Magnificent 7 (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla) ont représenté plus de 60 % de la hausse du S&P 500 en 2023 et la quasi-totalité en 2024 (S&P Global). L’indice S&P 500 equal-weight a sous-performé le S&P 500 cap-weighted de plus de 10 points en 2023 (S&P Global). Le nombre de titres du S&P 500 battant l’indice est passé sous 30 % (S&P Global).

En réalité, le marché est devenu un système à deux étages. Le S&P 493 (hors Magnificent 7) se traite autour de 16-17x de forward P/E (Goldman Sachs) — un niveau cohérent avec un régime de taux réels à 2 %. Les Magnificent 7, dont les bénéfices croissent de 30-50 % par an (FactSet), se traitent à des multiples bien supérieurs — justifiés par une croissance exceptionnelle mais créant une dépendance systémique de l’indice à la trajectoire bénéficiaire d’une poignée d’entreprises.

Le retour de la discrimination : faillites, défauts, dispersion

Le changement de régime se mesure aussi par ce qui ne monte plus. Le Russell 2000 (petites capitalisations) a sous-performé le S&P 500 de plus de 30 points cumulés entre 2021 et 2024 (FTSE Russell). Les taux de défaut high yield sont remontés de 1,0 % à 3,9 % entre début 2022 et T3 2024 (Moody’s). Les faillites d’entreprises américaines ont atteint 642 en 2023 — le plus haut depuis 2010 (S&P Global Market Intelligence). Quand le capital a un coût, les entreprises qui ne couvrent pas ce coût sont éliminées. Cette sélection — suspendue pendant la décennie précédente — est de retour.

Juger la « cherté » du marché en comparant le P/E du S&P 500 à sa moyenne historique (16-17x) sans tenir compte ni du régime de taux, ni de la composition sectorielle (technologie = 30 % de l’indice vs 5 % il y a 30 ans), ni du niveau des marges (12-13 % vs 6-7 % historiquement). La cherté apparente du S&P 500 est en grande partie un artefact de concentration — le S&P 493 se traite à des multiples cohérents avec le régime de taux actuel.

Les quatre axes d’analyse des marchés actions

Au-delà de la lecture historique des régimes, l’analyse structurelle des marchés actions s’articule autour de quatre dimensions que les sous-piliers déclinent en profondeur.

Axe 1 : le régime de valorisation — taux réels, multiples, prime de risque

Les taux réels fixent le taux d’actualisation. Le taux d’actualisation fixe les multiples. Les multiples gouvernent la performance à court terme. Chaque hausse de 100 points de base du taux réel à 10 ans est historiquement associée à une compression du forward P/E de 2 à 3 points (Goldman Sachs, 2023). La prime de risque actions (equity risk premium, ERP) — l’excès de rendement attendu des actions par rapport aux obligations — se situe autour de 2,8 % fin 2024 (Damodaran, NYU), contre une moyenne historique de 4,5-5 %. Cette compression signale un marché qui exige peu de rémunération pour le risque — et qui tolère peu d’erreur. L’analyse détaillée est développée dans le sous-pilier Valorisations et profits.

Axe 2 : le cycle des bénéfices — marges, révisions, pricing power

À long terme, les bénéfices gouvernent tout. Les EPS du S&P 500 ont progressé de 6,8 % par an depuis 1950 (S&P Global, Shiller). La dynamique des révisions — le ratio de révisions à la hausse rapporté au total des révisions — anticipe les inflexions de marché de 2 à 6 mois (Citi Earnings Revision Index). Lorsque ce ratio passe sous 0,50, la probabilité de sous-performance à 6 mois dépasse 70 % (Citi Research). Les marges nettes du S&P 500, record à 13,1 % en 2021 (FactSet) vs 6-7 % historiquement, constituent un facteur de soutien structurel — mais dont la soutenabilité dépend du pricing power des entreprises en régime d’inflation plus élevée. Les sous-piliers Valorisations et profits et Cycles et anticipations développent cette mécanique.

Axe 3 : la structure des flux — passif, buybacks, concentration

Les flux déterminent la direction — les fondamentaux déterminent le point d’arrivée. Les ETF et fonds indiciels collectent plus de 600 milliards de dollars par an (ETFGI), les rachats d’actions du S&P 500 dépassent 800 milliards (Goldman Sachs), les fonds monétaires ont absorbé plus de 1 000 milliards en 2023 (ICI). Ces trois flux — entrants passifs, sortants buybacks, concurrents monétaires — constituent les forces tectoniques qui structurent la tendance. L’essor de la gestion passive a mécaniquement renforcé la concentration des indices cap-weighted : les titres les plus gros reçoivent les flux les plus importants, ce qui augmente leur poids, ce qui attire davantage de flux — une boucle auto-renforçante. Le sous-pilier La révolution passive et le sous-pilier Retour aux actionnaires analysent ces mécanismes.

Axe 4 : la composition — quand l’indice n’est pas l’économie

Le S&P 500 n’est pas l’économie américaine — c’est un portefeuille pondéré des 500 plus grandes entreprises cotées aux États-Unis, dont les bénéfices dépendent de la demande mondiale, du cycle technologique et du coût du capital bien davantage que du PIB domestique. Les dix premières capitalisations pèsent plus de 35 % de l’indice (S&P Global). Apple réalise 60 % de son chiffre d’affaires hors États-Unis (10-K), Nvidia 75 %. L’économie américaine est dominée par les services (78 % du PIB, BEA), les PME (47 % de l’emploi, SBA) et la consommation (68 % du PIB, BEA) — segments que les indices ne représentent pas proportionnellement. Cette divergence structurelle est la norme, pas l’exception. Le sous-pilier Cycles et anticipations en formalise les cinq mécanismes.

Les risques structurels du régime actuel

Le nouveau régime de marché concentre des risques de nature différente de ceux du régime précédent. Trois méritent une formalisation.

Le risque de concentration. La sensibilité de l’indice S&P 500 à la trajectoire bénéficiaire de sept entreprises crée une vulnérabilité systémique sans précédent. Si la croissance des bénéfices de Nvidia, Apple ou Microsoft déçoit — ou si le marché réévalue le potentiel de monétisation de l’IA —, la correction de ces seuls titres peut entraîner l’ensemble de l’indice, même si les 493 autres composantes sont raisonnablement valorisées. L’indice Herfindahl-Hirschman de concentration du S&P 500 a atteint un niveau record (S&P Global, 2024).

Le risque de corrélation passive. Un ETF large ne supprime pas le risque — il le mutualise en temps normal et le synchronise en temps de stress. L’essor de la gestion passive a réduit le nombre d’acheteurs et de vendeurs fondamentaux sur chaque titre, créant une « illusion de diversification » : en période de stress, les corrélations internes de l’indice convergent vers 1 et la diversification apparente disparaît. Les retraits de 100 milliards de dollars des fonds actions en mars 2020 (ICI) ont produit des ventes indiscriminées sur l’ensemble des composantes.

Le risque de repricing sectoriel. La technologie représente plus de 30 % du S&P 500 (S&P Global). Les marges du secteur (25-35 % pour les GAFAM) reposent sur des effets d’échelle, des positions quasi monopolistiques et une fiscalité optimisée. Toute combinaison de réglementation antitrust renforcée, de taxation des profits internationaux et de maturité du cycle d’investissement IA pourrait comprimer simultanément les marges et les multiples du segment qui pèse le plus lourd dans l’indice. L’analyse sectorielle est développée dans le sous-pilier Secteurs et thématiques et dans le sous-pilier Entreprises et dynamiques sectorielles.

De l’analyse des actions aux décisions d’allocation

Le cadre analytique formalisé dans ce pilier ne vise pas à fournir des recommandations — il vise à structurer la lecture des marchés actions dans leur contexte macroéconomique. Un régime de taux réels positifs, de concentration extrême, de marges historiquement élevées et de prime de risque comprimée n’implique pas les mêmes expositions qu’un régime de taux zéro, de hausse diffuse et de multiples en expansion. La compréhension du régime précède la décision d’allocation.

Les principes d’allocation, les cadres stratégiques et les implications concrètes de cette lecture sont développés dans le pilier Stratégies d’investissement, qui constitue le prolongement opérationnel de l’analyse formalisée ici et dans les piliers Politique monétaire et taux, Marchés financiers et Macroéconomie et géopolitique.

Les marchés actions ne reflètent pas l’économie — ils reflètent la valeur actualisée des bénéfices futurs dans un régime monétaire donné. La performance totale se décompose en croissance des bénéfices, variation des multiples et dividendes. À long terme, les bénéfices dominent. À court terme, les multiples dominent — et les multiples sont une fonction des taux réels et de la prime de risque. La décennie 2009-2021 a produit une performance historiquement exceptionnelle dont environ la moitié provenait de l’expansion des multiples — un effet de régime monétaire non reproductible. Le régime qui émerge depuis 2022 se caractérise par des taux réels positifs, une discrimination restaurée, une concentration extrême et un retour des défauts et des faillites. Le diagnostic pertinent n’est pas « quelles actions acheter ? » mais « dans quel régime de taux réels, de bénéfices et de concentration le marché évolue-t-il, et quelles en sont les propriétés pour la performance, la dispersion et le risque ? ». C’est la question à laquelle ce pilier et ses sous-piliers s’efforcent de répondre.