Marchés financiers : mécanismes, cycles et flux de capitaux

Cette infographie formalise le passage d’un régime de liquidité et de taux réels négatifs (2009–2021) à un régime de coût du capital positif depuis 2022, et analyse ses effets sur les corrélations, les primes de risque, la dispersion et la volatilité structurelle.

Prix, anticipations et flux de capitaux : comment les régimes macroéconomiques et monétaires structurent la dynamique des marchés financiers.

— Les marchés ne prédisent pas l’avenir. Ils reflètent l’équilibre instantané entre anticipations, liquidité et contraintes structurelles.

Les marchés financiers ne sont ni un casino ni un oracle. Ce sont des systèmes adaptatifs qui ajustent en permanence les prix à l’intersection de trois forces : les anticipations des investisseurs, le régime de liquidité en vigueur et les contraintes structurelles de l’économie réelle. La question qui structure ce pilier n’est pas « où vont les marchés ? » — elle est : dans quel régime de marché évoluons-nous, quelles forces l’ont produit, et quelles en sont les propriétés ?

Pour une introduction accessible aux mécanismes économiques et financiers évoqués ici — notamment le rôle des ETF et de la gestion passive dans la formation des prix — voir notre guide pour apprendre à investir.

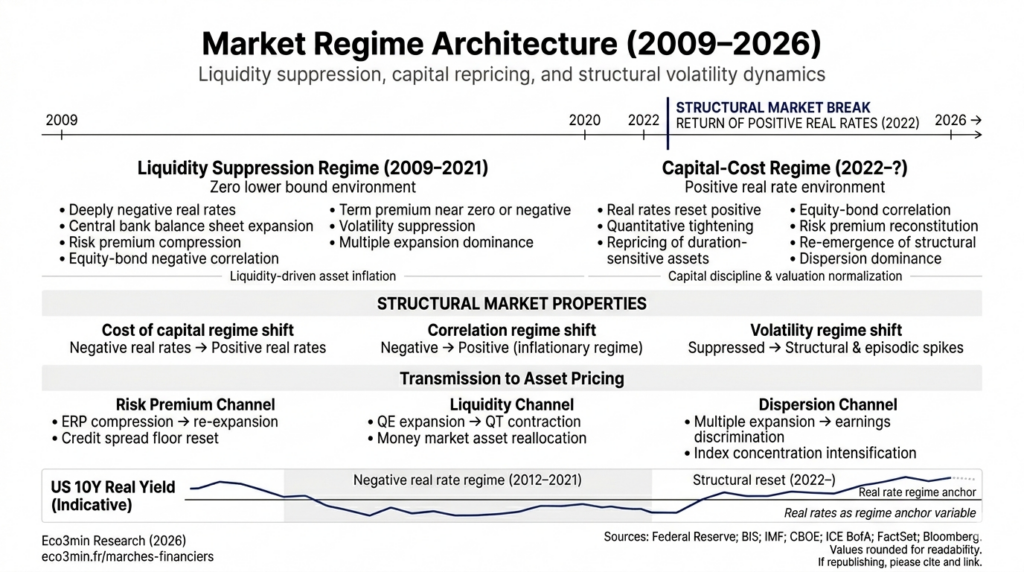

Cette question est devenue critique parce que le régime a changé. Entre 2009 et 2021, les marchés financiers ont fonctionné dans un environnement historiquement unique : taux réels négatifs, liquidité des banques centrales en expansion continue, suppression de la volatilité et compression des primes de risque. Ce régime a produit un S&P 500 multiplié par sept en douze ans, des obligations en hausse quasi ininterrompue pendant quatre décennies, et une corrélation négative actions/obligations qui fondait l’ensemble de l’industrie de la gestion. Depuis 2022, chacune de ces propriétés s’est inversée ou fragilisée. Les taux réels sont redevenus positifs. La liquidité se contracte. La volatilité est de retour. La corrélation actions/obligations a basculé en territoire positif. Les règles qui ont gouverné les marchés pendant treize ans ne sont plus opérantes dans leur forme antérieure.

Cette page constitue le cadre analytique central à partir duquel l’ensemble des dynamiques de marché sont analysées sur Eco3min. Elle ne décrit pas les mécanismes — les sous-piliers s’en chargent. Elle formalise la grille de lecture qui permet d’interpréter ces mécanismes dans leur contexte macroéconomique. Les anticipations, les corrélations, les flux, les tensions cachées, la microstructure, les devises et l’innovation financière sont des déclinaisons de ce cadre — pas des sujets autonomes.

2009-2019 : le régime de la liquidité — quand les banques centrales deviennent le marché

Le régime de marché qui a émergé de la crise de 2008 est le produit direct de l’intervention monétaire la plus massive de l’histoire. Les bilans cumulés des quatre principales banques centrales (Fed, BCE, BoJ, BoE) sont passés de 4 000 milliards de dollars fin 2007 à 16 000 milliards fin 2019 (BRI) — avant même le choc Covid. Les taux directeurs sont restés proches de zéro — voire négatifs — pendant l’intégralité de la décennie. Cette architecture monétaire a produit un régime de marché aux propriétés spécifiques et mesurables.

La suppression des primes de risque

Le premier effet structurel a été la compression systématique des primes de risque à des niveaux historiquement bas. L’equity risk premium du S&P 500 — l’excès de rendement attendu des actions par rapport aux obligations — est descendu sous 3 % (Damodaran, NYU), contre une moyenne historique de 4,5-5 %. Les spreads de crédit high yield ont touché 303 points de base en juin 2021 (ICE BofA), parmi les niveaux les plus bas jamais enregistrés. Le VIX a clôturé sous 12 pendant 52 % des séances de 2017 (CBOE), un record absolu. Le « term premium » des Treasuries — la rémunération pour détenir de la duration — est devenu négatif pour la première fois de l’histoire (Adrian, Crump & Moench, Fed NY).

Cette compression n’était pas le reflet d’un monde moins risqué — elle était le produit mécanique du régime de taux zéro. Lorsque les taux réels sont profondément négatifs, les investisseurs sont contraints de se déplacer sur la courbe de risque pour obtenir un rendement positif — le « TINA » (There Is No Alternative). Ce déplacement forcé comprime les primes de risque par simple effet d’offre et de demande, indépendamment de l’évolution des fondamentaux.

La décorrélation actions/obligations : fondement du 60/40

Le régime de taux bas et d’inflation maîtrisée a produit une corrélation négative entre actions et obligations — quand les actions baissent (anticipation de récession), les obligations montent (anticipation de baisse des taux). Cette relation, qui prévalait depuis le début des années 2000, constituait le fondement de la stratégie d’allocation 60/40 et de l’ensemble de la gestion institutionnelle. En 2008, les Treasuries long terme ont gagné 33 % (ICE BofA 20+) tandis que le S&P 500 perdait 37 % — la diversification a fonctionné. En mars 2020, le même mécanisme s’est activé : les Treasuries ont amorti le choc du S&P (-34 %).

Cette propriété du régime — la corrélation négative actions/obligations — n’est pas une loi naturelle. Elle est le produit d’un environnement spécifique : inflation basse, banques centrales crédibles et réactives, taux réels modérés. Avant les années 2000, la corrélation était majoritairement positive — dans les années 1970 et 1980, actions et obligations baissaient ensemble quand l’inflation montait. Le régime de corrélation dépend du régime macroéconomique — ce que l’année 2022 va démontrer avec brutalité.

La performance : exceptionnelle mais structurellement fragile

Ce régime a produit des performances historiquement exceptionnelles. Le S&P 500 est passé de 677 en mars 2009 à 3 231 fin 2019 — un rendement annualisé de 15,3 % (S&P Global), soit 5 points au-dessus de la moyenne historique de long terme. Un portefeuille 60/40 a délivré un rendement annualisé supérieur à 10 %. L’indice Bloomberg Global Aggregate Bond a enregistré des gains positifs dix années sur onze entre 2009 et 2019. Le Nasdaq Composite a été multiplié par cinq. L’immobilier (Case-Shiller +60 %, S&P Global), le crédit corporate et même les actifs alternatifs ont bénéficié de la marée montante de la liquidité.

Mais cette performance masquait une fragilité croissante. Le rendement provenait principalement de l’expansion des multiples (forward P/E du S&P 500 de 10x en mars 2009 à 19x fin 2019, FactSet) plutôt que de la croissance des bénéfices — un effet mécanique de la baisse des taux d’actualisation. Les stratégies de « vente de volatilité » se sont multipliées — l’encours des produits short-VIX a atteint plus de 3 milliards de dollars début 2018 (Bloomberg). Le « Volmageddon » de février 2018 — le XIV ETN perdant 96 % en une séance — a constitué un avertissement : la suppression de la volatilité n’est pas sa disparition, et les positions construites sur la prémisse de sa permanence sont structurellement fragiles.

2020-2021 : le paroxysme — stimulation maximale et déconnexion

La réponse à la pandémie a poussé le régime de liquidité jusqu’à son point de rupture. En mars 2020, le VIX a atteint 82,7 (CBOE) — un niveau supérieur au pic d’octobre 2008 — et le S&P 500 a perdu 34 % en 23 séances, la chute la plus rapide de l’histoire. L’intervention a été d’une ampleur sans précédent : 5 000 milliards de dollars de stimulus budgétaire américain (CBO), doublement du bilan de la Fed (de 4 200 à 8 900 milliards de dollars, Federal Reserve), et — innovation majeure — achat d’obligations d’entreprises et d’ETF high yield par la Fed, franchissant une ligne que même la crise de 2008 n’avait pas fait franchir.

Le résultat a été un épisode de marché sans équivalent historique. Le S&P 500 a atteint un nouveau record en août 2020, seulement cinq mois après le creux — la récupération la plus rapide de l’histoire. Le forward P/E du S&P 500 a atteint 23x fin 2021 (FactSet), contre une moyenne historique de 16x. L’indice Goldman Sachs Non-Profitable Technology a progressé de 200 % entre mars 2020 et février 2021 (Bloomberg). GameStop a atteint 483 dollars (+18 700 % depuis son point bas, NYSE). L’encours des SPAC a dépassé 160 milliards de dollars en 2021 (SPAC Research). Le Bitcoin a atteint 69 000 dollars en novembre 2021 (CoinGecko).

Ce paroxysme n’était pas « irrationnel » au sens strict — il était la conséquence logique d’un régime où les taux réels étaient à -1,19 % (TIPS 10 ans, août 2021, Federal Reserve), la liquidité excédentaire dépassait 4 000 milliards de dollars, et les ménages recevaient des transferts budgétaires directs. Les mécanismes correcteurs normaux du marché — le coût d’opportunité du capital, la discrimination entre actifs, la sanction des pertes — étaient temporairement neutralisés. Le régime avait atteint son point d’extension maximale. Il ne pouvait que se contracter.

Interpréter la performance 2009-2021 comme la validation d’un modèle d’investissement, plutôt que comme le produit d’un régime monétaire spécifique et non reproductible. La hausse des actifs reflétait principalement la compression des taux d’actualisation — un effet mécanique — et non une amélioration proportionnelle des fondamentaux de croissance. Calibrer ses attentes de rendement, de volatilité ou de corrélation sur cette période revient à extrapoler les propriétés d’un régime qui n’existe plus.

2022-? : le changement de régime — quand le capital retrouve un prix

Le resserrement monétaire de 2022-2023 n’a pas simplement provoqué une correction — il a changé le régime de marché. Les propriétés structurelles qui gouvernaient la dynamique des marchés depuis treize ans se sont inversées en quelques mois, produisant des dislocations que les modèles calibrés sur la période précédente n’étaient pas conçus pour absorber.

L’inversion des propriétés du régime précédent

Propriété 1 : les taux réels, de négatifs à positifs. Le taux réel américain à 10 ans (TIPS) est passé de -1,19 % en août 2021 à +2,40 % en octobre 2023 (Federal Reserve) — un swing de 360 points de base, le plus brutal de l’histoire des TIPS. Ce basculement a mécaniquement comprimé les multiples de valorisation : le forward P/E du S&P 500 est passé de 23x à 15,5x entre fin 2021 et octobre 2022 (FactSet). L’indice Goldman Sachs Non-Profitable Technology a perdu 75 % (Bloomberg). Le Bitcoin a chuté de 69 000 à 16 000 dollars (-77 %, CoinGecko). Les actifs de longue duration — les plus sensibles au taux d’actualisation — ont subi les pertes les plus lourdes.

Propriété 2 : la corrélation actions/obligations, de négative à positive. L’année 2022 a produit ce que l’industrie de la gestion croyait impossible : une baisse simultanée des actions (-19 % pour le S&P 500) et des obligations (-31 % pour les Treasuries 20+, ICE BofA). Le portefeuille 60/40 a subi sa pire année depuis les années 1970. Ce basculement de corrélation n’est pas un accident — c’est le produit d’un changement de régime inflationniste. Quand l’inflation est le risque dominant (et non la récession), un durcissement monétaire fait baisser simultanément actions (via les multiples) et obligations (via la hausse des rendements). La décorrélation « protectrice » est une propriété du régime d’inflation basse — pas une constante universelle. L’analyse détaillée est développée dans le sous-pilier Corrélations.

Propriété 3 : les primes de risque, de comprimées à reconstituées. Le « TINA » a cédé la place au « TARA » (There Are Reasonable Alternatives). Avec des Treasury bills à 5,25 % et des taux réels au-dessus de 2 %, les investisseurs disposent pour la première fois depuis 2007 d’une alternative rémunératrice aux actifs risqués. Les fonds monétaires américains ont collecté plus de 1 000 milliards de dollars en 2023 (ICI), atteignant un encours record de 6 000 milliards. Le « term premium » des Treasuries est redevenu significativement positif (Fed NY). Les spreads de crédit HY sont remontés de 303 bps (juin 2021) à 583 bps (juillet 2022, ICE BofA) avant de se resserrer partiellement — mais le plancher est structurellement plus élevé que dans le régime précédent.

Propriété 4 : la volatilité, de supprimée à structurelle. Le VIX moyen est passé de 14,2 (2013-2019) à environ 20 (2022-2024, CBOE), retrouvant sa moyenne historique de 19,5. Mais plus significatif que le niveau moyen est la fréquence des « spikes » : le VIX a dépassé 30 à six reprises entre 2022 et 2024, contre deux fois entre 2013 et 2019. L’épisode d’août 2024 — VIX à 65, Nikkei -12 % en une séance lors de l’unwind du carry trade yen (CBOE, Bloomberg) — a démontré que le retour des différentiels de taux et de la volatilité crée des épisodes de stress plus fréquents et plus violents. La volatilité n’est plus supprimée — elle est de retour comme propriété structurelle du régime.

La dispersion : le marqueur du nouveau régime

Le régime précédent, dominé par la liquidité, comprimait les écarts de performance — « la marée monte, tous les bateaux montent ». Le nouveau régime, dominé par les fondamentaux et le coût du capital, accentue la dispersion. Les Magnificent 7 (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta, Tesla) ont représenté plus de 60 % de la hausse du S&P 500 en 2023 et la quasi-totalité en 2024 (S&P Global). L’indice S&P 500 equal-weight a sous-performé le S&P 500 cap-weighted de plus de 10 points en 2023 (S&P Global) — un écart historique signalant que la hausse était concentrée et non diffuse.

Cette dispersion n’est pas une anomalie — elle est la propriété d’un régime où le capital a un coût. Lorsque les taux réels sont positifs et la liquidité se contracte, seules les entreprises capables de générer une croissance supérieure à leur coût du capital créent de la valeur. Le reste du marché stagne ou recule. Les taux de défaut high yield sont remontés de 1,0 % début 2022 à 3,9 % au T3 2024 (Moody’s). Les faillites d’entreprises américaines ont atteint 642 en 2023 — le plus haut niveau depuis 2010 (S&P Global Market Intelligence). La sélection redevient discriminante après une décennie où elle ne l’était plus.

Les trois prismes de l’analyse structurelle des marchés

Au-delà de la lecture historique des régimes, l’analyse des marchés financiers s’articule autour de trois dimensions indissociables dont l’interaction détermine la dynamique de marché à tout instant. Ce triptyque constitue la grille de lecture transversale d’Eco3min.

Prisme 1 : le régime monétaire et la liquidité

Le régime monétaire détermine le cadre dans lequel les marchés opèrent. Le niveau des taux réels fixe le coût d’opportunité du capital et le taux d’actualisation des flux futurs — la variable qui gouverne les multiples de valorisation de l’ensemble des actifs. Le volume de liquidité disponible — mesuré par les bilans des banques centrales, les réserves bancaires et les flux de la Reverse Repo Facility — détermine la capacité du système à absorber les chocs et à financer les positions, comme détaillé dans l’analyse du rôle de la liquidité dans les marchés. L’orientation de la politique monétaire — restrictive, neutre ou accommodante — conditionne les anticipations de trajectoire.

Ces mécanismes sont analysés en profondeur dans le pilier Politique monétaire et taux et dans le sous-pilier Liquidité. Leur transmission aux résultats des entreprises, avec un délai empirique de 12 à 24 mois, est documentée dans le sous-pilier Transmission monétaire.

Prisme 2 : les anticipations et la formation des prix

Les marchés ne réagissent pas aux événements — ils réagissent à l’écart entre ce qui advient et ce qu’ils avaient anticipé. Un rapport sur l’emploi à 336 000 créations (BLS, septembre 2023) fait vendre les obligations non parce que le chiffre est « élevé » en absolu, mais parce qu’il est le double du consensus à 170 000, forçant une révision de la trajectoire de taux anticipée. Cette logique d’écart entre attentes et réalité — et non le niveau absolu des données — est le moteur fondamental de la formation des prix à court et moyen terme.

Les indicateurs de sentiment, de positionnement et de volatilité cartographient l’état de ces anticipations — mais leur pouvoir informatif dépend du régime en vigueur. En régime de liquidité abondante, l’euphorie peut se maintenir au-delà de tout seuil historique. En régime de resserrement, les signaux contrarians retrouvent leur fiabilité empirique. L’analyse détaillée est développée dans le sous-pilier Anticipations et dynamiques de marché.

Prisme 3 : les flux de capitaux

Un actif s’apprécie durablement lorsque la demande excède l’offre, indépendamment du récit dominant. Tracer les flux — leur origine (retail vs institutionnel), leur temporalité (stratégique vs tactique), leur persistance (structurel vs conjoncturel) — permet de comprendre les mouvements de marché au-delà des narratifs qui prétendent les expliquer après coup. Les flux entrants dans les fonds monétaires (+1 000 milliards en 2023, ICI), les rachats d’actions corporates (>800 milliards de dollars en 2023 pour le S&P 500, Goldman Sachs), les flux passifs vers les ETF (>600 milliards de collecte nette annuelle, ETFGI) et les mouvements des banques centrales étrangères sur les Treasuries (>7 600 milliards de dollars d’encours, Treasury International Capital) constituent les forces tectoniques qui structurent les tendances de marché.

L’analyse des flux de capitaux est développée dans le sous-pilier Suivre l’argent. Le rôle du dollar comme variable systémique dans ces flux est traité dans le sous-pilier Dollar et dans le sous-pilier Devises et Forex.

La plomberie financière : tensions cachées et risques systémiques

Les crises financières ne surgissent pas ex nihilo. Elles s’annoncent par des signaux dans la plomberie du système — ces marchés techniques, peu médiatisés, qui assurent le financement quotidien de l’ensemble de l’édifice financier. Les spreads de crédit, le marché repo, les basis swaps cross-currency, la liquidité des Treasuries et le TED spread fonctionnent comme le réseau de capteurs d’un réacteur : ils détectent les dysfonctionnements avant que l’alerte ne se déclenche sur les indices boursiers.

La séquence est empiriquement documentée. En septembre 2019, le taux repo overnight a bondi de 2 % à 10 % en quelques heures (Federal Reserve), signalant un assèchement brutal de la liquidité — la Fed a été contrainte d’intervenir en urgence avec des injections quotidiennes de 75 milliards de dollars. En mars 2020, les spreads bid-ask sur les Treasuries — l’actif le plus liquide au monde — se sont écartés de plus de dix fois leur niveau normal (BRI), produisant une dislocation de marché qui a forcé la Fed à acheter 1 000 milliards de dollars de Treasuries en trois semaines. En mars 2023, le bank run sur SVB — 42 milliards de dollars retirés en 24 heures (FDIC) — a révélé 620 milliards de pertes latentes non comptabilisées dans le système bancaire américain (FDIC Quarterly Banking Profile).

Le régime actuel concentre plusieurs foyers de fragilité identifiés : le basis trade sur les Treasuries (800 à 1 000 milliards de dollars de positions, Brookings/Fed), l’immobilier commercial (5 800 milliards de dette, vacance bureaux >20 %, CBRE/Mortgage Bankers Association), le private credit (1 700 milliards d’actifs à évaluation opaque, Preqin) et les leveraged loans (1 400 milliards, LCD/PitchBook). Ces vulnérabilités sont analysées en détail dans le sous-pilier Tensions cachées et dans le sous-pilier Fragilités systémiques.

La microstructure : quand la mécanique interne modifie la dynamique

Les marchés ne fonctionnent pas comme des enchères parfaites. Leur microstructure — profondeur des carnets d’ordres, concentration des teneurs de marché, vitesse d’exécution, fragmentation des places — détermine la qualité de la formation des prix et la capacité du marché à absorber les chocs. En période de stress, cette mécanique peut amplifier les mouvements au-delà de ce que les fondamentaux justifient.

Trois transformations structurelles ont modifié la microstructure des marchés au cours de la dernière décennie. L’essor de la gestion passive — les ETF et fonds indiciels représentent désormais plus de 50 % de l’encours des fonds actions américains (ICI, 2024) — crée des flux mécaniques déconnectés de l’analyse fondamentale. Les options à expiration jour même (0DTE) concentrent désormais plus de 40 % du volume d’options sur le S&P 500 (CBOE, 2024), créant des « gamma effects » qui amplifient la volatilité intrajournalière. Le nombre de teneurs de marché sur les principales bourses s’est concentré — 5 à 7 acteurs assurent la majorité de la liquidité sur les marchés actions et obligataires (BRI), contre 15 à 20 il y a deux décennies.

Les flash crashes — livre sterling -6 % en octobre 2016, yen -4 % en janvier 2019, Treasuries en mars 2020 — rappellent que cette infrastructure invisible peut produire des mouvements de cours sans rapport avec les fondamentaux. L’analyse détaillée est développée dans le sous-pilier Mécanique interne des marchés.

Ce que les marchés lisent mal dans le régime actuel

Chaque changement de régime produit des erreurs systématiques de lecture. Le régime actuel en génère trois.

L’extrapolation du régime précédent. Les modèles d’allocation calibrés sur 2009-2021 — corrélation négative actions/obligations, volatilité basse, prime de risque comprimée, surperformance systématique de la growth sur la value — produisent des recommandations inadaptées au régime actuel. La stratégie « buy the dip » (acheter chaque baisse) a fonctionné 43 fois consécutives entre 2009 et 2021 pour des baisses de 5 % du S&P 500 (Goldman Sachs). En 2022, elle a échoué : chaque rebond a été suivi d’une nouvelle jambe de baisse. Le marché n’était plus en régime de « dip buying » — il était en régime de repricing structurel.

La confusion entre conditions financières et taux directeurs. Le Goldman Sachs Financial Conditions Index s’est significativement assoupli entre octobre 2023 et fin 2024 — porté par la hausse des actions (+24 % pour le S&P 500), le resserrement des spreads et la baisse du dollar — alors même que les Fed Funds restaient à 4,50 %. Les marchés ont ainsi « défait » une partie du resserrement monétaire de la Fed par la simple hausse des actifs, créant un paradoxe : la Fed peut juger les conditions trop accommodantes pour baisser ses taux, même si les taux nominaux sont élevés.

L’illusion de la liquidité permanente. La liquidité de marché — la capacité à acheter ou vendre un actif rapidement sans impact significatif sur le prix — est abondante en conditions normales et disparaît précisément quand elle est le plus nécessaire. La profondeur du carnet d’ordres du E-mini S&P 500 — mesure la plus directe de la liquidité futures — a diminué de plus de 50 % depuis 2019 (JPMorgan). Cette évaporation structurelle de la liquidité signifie que les « spikes » de volatilité futurs risquent d’être plus brutaux que ceux du régime précédent, même sans choc fondamental proportionné.

Des marchés financiers aux décisions d’allocation

Le cadre analytique formalisé dans ce pilier ne vise pas à prédire la direction des marchés — il vise à identifier le régime dans lequel les marchés opèrent et à en comprendre les propriétés. Un régime de taux réels positifs, de liquidité en contraction, de corrélation positive actions/obligations et de dispersion croissante n’implique pas les mêmes expositions qu’un régime de taux zéro, de QE permanent et de compression des primes de risque. La compréhension du régime précède la décision d’allocation — et non l’inverse.

Les principes d’allocation, les cadres stratégiques et les implications concrètes de cette lecture sont développés dans le pilier Stratégies d’investissement, qui constitue le prolongement opérationnel de l’analyse structurelle formalisée ici et dans les piliers Politique monétaire et taux et Macroéconomie et géopolitique.

Les marchés financiers ont changé de régime. La décennie 2009-2021 — taux réels négatifs, volatilité supprimée, corrélation négative actions/obligations, primes de risque comprimées, performance portée par l’expansion des multiples — constituait un environnement historiquement unique dont les propriétés ne sont plus opérantes. Le régime qui émerge depuis 2022 se caractérise par des taux réels positifs, une volatilité structurelle, une corrélation positive actions/obligations en phase inflationniste, une dispersion croissante et un retour de la discrimination. Le diagnostic pertinent n’est pas « les marchés sont-ils chers ou bon marché ? » mais « dans quel régime de taux réels, de liquidité et de corrélation évoluons-nous, et quelles en sont les propriétés pour la formation des prix, la gestion du risque et l’allocation du capital ? ». C’est la question à laquelle ce pilier et ses sous-piliers s’efforcent de répondre.