Matières premières et cycle économique : pourquoi les commodités signalent les changements de régime avant les indicateurs macro

Les matières premières ne sont pas de simples commodités : elles constituent des révélateurs de régime économique, à l’intersection des cycles d’investissement, des arbitrages monétaires et des nouvelles lignes de fracture géopolitiques. Leurs signaux précèdent régulièrement ceux des indicateurs macroéconomiques traditionnels.

Comment les matières premières anticipent les retournements macroéconomiques

Les matières premières ne suivent pas le cycle économique — elles le révèlent en avance, par le canal de l’investissement et des contraintes d’offre.

Les marchés de matières premières fonctionnent comme un canal de transmission macroéconomique de premier ordre : les tensions sur les capacités d’offre, les cycles d’investissement extractif et la fragmentation des chaînes d’approvisionnement y émettent des signaux précurseurs sur la trajectoire inflationniste, la viabilité des politiques économiques et la phase du cycle réel — souvent plusieurs trimestres avant que les indicateurs conventionnels ne les captent.

Appréhender ces mécanismes transforme la lecture des matières premières : non pas des supports de spéculation directionnelle, mais des outils de diagnostic du cycle économique réel. Pour un allocataire, un décideur de politique publique ou un directeur industriel, les signaux issus des marchés de commodités constituent un complément indispensable aux indicateurs macro traditionnels. Cet article analyse les mécanismes par lesquels les matières premières signalent les changements de régime économique et leurs implications pour le cycle actuel.

Les marchés financiers sous-estiment une réalité structurelle : les cours des matières premières ne se contentent pas d’enregistrer un équilibre entre offre et demande physiques. Ils captent les contraintes de capacité, les impasses d’investissement et les dislocations de chaînes de valeur bien avant que ces tensions ne se matérialisent dans les agrégats statistiques — PIB, inflation, production industrielle. Cette avance informationnelle est documentée par les travaux de la BRI (rapport annuel 2025) et du FMI (World Economic Outlook, octobre 2025), qui montrent que les indices de prix des matières premières constituent des indicateurs avancés significatifs de l’inflation et du cycle de production avec une avance de 3 à 6 mois.

Cette lecture s’inscrit dans le cadre plus large de la dynamique globale des matières premières dans l’économie mondiale et s’articule avec l’analyse de la transmission indirecte de la politique économique via les matières premières.

- Les matières premières signalent les changements de régime macro 3 à 6 mois avant les indicateurs conventionnels

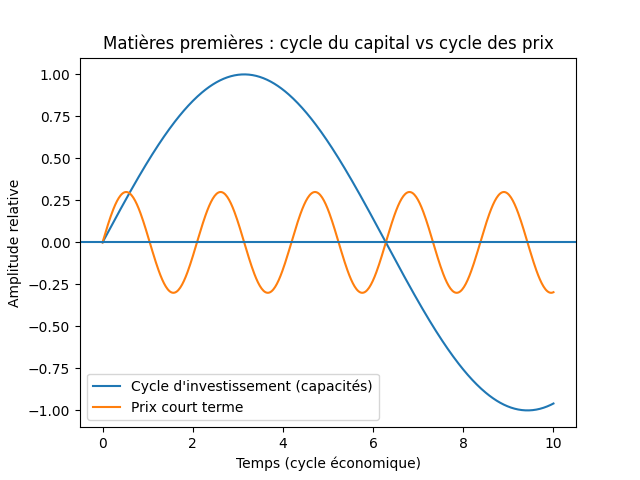

- Le cycle déterminant est celui de l’investissement (5-12 ans), pas celui des prix à court terme

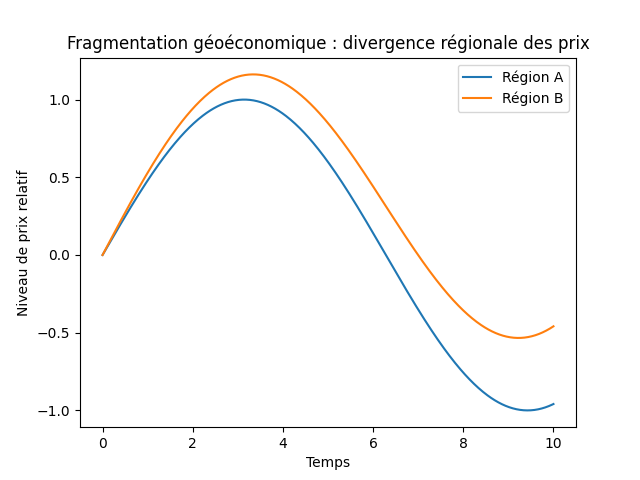

- La fragmentation géopolitique transforme les commodités en variables stratégiques dont les signaux vont au-delà de l’offre et la demande physiques

Les matières premières ne suivent pas le cycle économique — elles le révèlent en avance. Leur valeur informationnelle repose sur trois canaux de transmission : le cycle d’investissement extractif (dont l’inertie de 5-12 ans anticipe les contraintes d’offre futures), le canal monétaire (taux réels et dollar qui conditionnent simultanément le coût du capital extractif et la valorisation des commodités), et le canal géopolitique (fragmentation des chaînes de valeur qui crée des asymétries de prix persistantes entre zones). Cette triple fonction de signal avancé est documentée par la BRI, le FMI et l’AIE. La configuration actuelle — sous-investissement cumulé, taux réels positifs, fragmentation croissante — suggère un régime contraint où les matières premières continuent de signaler des déséquilibres que les indicateurs macro conventionnels ne captent pas encore.

Le mécanisme central : trois canaux par lesquels les commodités signalent le régime macro

La capacité des matières premières à anticiper les retournements de régime repose sur une chaîne causale à trois canaux qui opèrent simultanément et se renforcent mutuellement.

Contrainte sur les capacités d’offre (cycle d’investissement) + Pression monétaire (taux réels, dollar) + Fragmentation géopolitique (régionalisation des flux) → Signal de tension dans les prix et les structures de marché (contango/backwardation, stocks, spreads régionaux) → Matérialisation dans les indicateurs macro (inflation, production, emploi) avec un décalage de 3 à 6 mois

Canal 1 : le cycle d’investissement comme signal avancé. Le cycle fondamental des matières premières n’est pas celui des prix — c’est celui de l’investissement. Entre l’exploration d’un gisement et le démarrage de la production, le délai se compte en années : 7 ans pour le pétrole conventionnel, 10 ans pour le cuivre, 12 ans pour le lithium (AIE, World Energy Outlook, 2025). Cette inertie signifie que les décisions d’investissement (ou de non-investissement) prises aujourd’hui déterminent les contraintes d’offre de la prochaine décennie. Quand le capex extractif recule — comme c’est le cas depuis 2014, avec des dépenses d’exploration-production pétrolière inférieures de 25 % à leur pic malgré des prix comparables (AIE, World Energy Investment, 2025) — le signal est clair : l’offre future sera contrainte, indépendamment de l’évolution des prix à court terme. Ce signal précède sa matérialisation dans les indicateurs macro de plusieurs années, ce qui confère aux données de capex extractif une valeur diagnostique supérieure au prix spot. L’analyse de la formation des prix par l’asymétrie temporelle offre/demande détaille le mécanisme par lequel cette inertie de l’offre se traduit en volatilité des prix.

Canal 2 : la transmission monétaire par les taux réels et le dollar. Les matières premières constituent un terrain où les effets de la politique monétaire se matérialisent avec une intensité et une rapidité particulières. Les taux réels agissent par deux voies simultanées : côté offre, des taux réels élevés renchérissent le coût du capital pour les projets extractifs (dont le retour sur investissement se compte en décennies), freinant l’investissement et prolongeant les contraintes de capacité. Côté prix, le dollar — dans lequel la majorité des commodités sont cotées — agit comme un filtre déformant : un dollar fort comprime les prix réels pour les acheteurs hors zone dollar. La BRI (rapport annuel 2025) formalise cette double transmission en montrant une corrélation négative significative entre taux réels et capex extractif (décalage de 2-3 ans) et entre indice DXY et prix réels des commodités hors énergie (-0,5 sur 2000-2025, données Banque mondiale). Cette mécanique fait des matières premières le premier terrain où la politique monétaire « mord » — souvent avant que ses effets ne se manifestent dans le crédit ou l’emploi. Le cadre du rôle des taux réels et des conditions financières globales constitue le socle analytique de cette lecture.

Canal 3 : la fragmentation géopolitique comme rigidité structurelle nouvelle. Le paradigme d’un marché mondial des matières premières fluide et unifié se fissure. La prolifération des tensions commerciales, des régimes de sanctions et des politiques de sécurisation des approvisionnements provoque une régionalisation croissante des flux, documentée par le FMI (World Economic Outlook, octobre 2025) et l’OCDE dans leurs rapports sur la fragmentation géoéconomique. Les chaînes de valeur se morcellent : deux zones géographiques peuvent désormais afficher des prix radicalement différents pour une même matière première, sans possibilité d’arbitrage immédiat. Les primes de sécurité s’alourdissent non pas parce que la demande s’emballe, mais parce que l’accès à certaines ressources devient tributaire d’alliances politiques ou d’infrastructures dédiées. Cette fragmentation ajoute une couche de rigidité structurelle à l’offre — au-delà des contraintes géologiques et capitalistiques — qui amplifie la valeur de signal des écarts de prix régionaux. Le nouveau front géopolitique des minerais critiques constitue l’illustration la plus avancée de cette dynamique. Le rôle des pays producteurs dans les cycles de prix montre pourquoi les arbitrages budgétaires et les stratégies de rente des États exportateurs prolongent les tensions au-delà des premiers signaux financiers.

- Avance sur l’inflation : les indices de prix des commodités précèdent l’inflation CPI de 3 à 6 mois dans les économies avancées. Source : BRI, FMI WEO.

- Capex extractif : -25 % par rapport au pic de 2014 dans l’exploration-production pétrolière, malgré des prix comparables. Source : AIE, World Energy Investment, 2025.

- Corrélation capex/taux réels : négative, avec un décalage de 2-3 ans — le sous-investissement actuel se matérialisera en contrainte d’offre à l’horizon 2027-2030. Source : BRI, 2025.

- Corrélation DXY/commodités hors énergie : -0,5 sur 2000-2025. Source : Banque mondiale, Commodity Markets Outlook.

- Fragmentation : écarts de prix persistants entre zones pour une même matière première, en augmentation depuis 2022. Sources : FMI, OCDE.

Capex extractif en recul + taux réels positifs (frein à l’investissement) + stocks commerciaux sous les moyennes + fragmentation croissante des flux → les matières premières signalent un régime contraint que les indicateurs macro conventionnels (PIB, inflation) ne reflètent pas encore pleinement.

Ce que le consensus voit juste — et le signal structurel qu’il manque

La lecture dominante, portée par les desks de matières premières et relayée dans les perspectives de marché des grandes institutions, repose sur un scénario de normalisation : les prix se stabilisent, l’offre s’adapte graduellement aux signaux de prix passés, et les effets de substitution (innovation technologique, diversification des sources) atténuent les tensions structurelles. Ce diagnostic n’est pas sans fondement — les cycles précédents ont effectivement montré une réponse de l’offre, avec un décalage de 3 à 5 ans.

Sa limite réside dans une confusion entre stabilisation des prix et résolution des contraintes sous-jacentes. Des prix apparemment sages peuvent coexister avec un sous-investissement persistant, des stocks en érosion et une fragmentation croissante des chaînes d’approvisionnement. Le consensus traite les matières premières comme des actifs de prix (qui montent ou baissent) alors qu’elles fonctionnent comme des actifs de régime (qui signalent des configurations structurelles). Cette distinction est fondamentale : le signal pertinent n’est pas le niveau des cours, mais la combinaison de capex en recul, de stocks en baisse et d’écarts régionaux en augmentation — une configuration qui signale un régime contraint même quand les prix sont contenus.

L’erreur la plus coûteuse du consensus consiste à interpréter des prix stables comme un retour à l’équilibre. La stabilité des prix peut refléter un marché contraint où les quantités — pas les prix — portent l’essentiel de l’ajustement : moins de transactions, des stocks qui fondent, une offre qui ne répond plus aux signaux de prix parce que le coût du capital et l’incertitude réglementaire bloquent l’investissement. Le rôle des stocks dans la formation des prix et l’analyse du coût marginal de production éclairent ces mécanismes.

Interpréter des prix stables comme un retour à l’équilibre. La stabilité des prix peut masquer un régime contraint où l’ajustement s’opère par les quantités (stocks en baisse, transactions en recul, investissement bloqué) plutôt que par les prix. Le signal pertinent n’est pas le prix spot mais la combinaison capex / stocks / écarts régionaux — trois variables qui signalent l’état réel du cycle d’offre. Autre erreur : traiter les matières premières comme un ensemble homogène. La distinction entre commodités de cycle financier (métaux précieux, produits fortement financiarisés) et commodités de cycle réel (énergie, métaux industriels, agriculture) est analytiquement déterminante.

| Lecture « retour à la normale » | Lecture par le signal de régime | |

|---|---|---|

| Focale | Prix spot et balance offre/demande trimestrielle | Capex extractif, stocks, écarts régionaux, coût marginal |

| Hypothèse implicite | Le signal-prix suffit à réactiver l’investissement | Taux réels + incertitude réglementaire + fragmentation bloquent la réponse |

| Horizon d’analyse | 1-4 trimestres | Cycle complet (5-12 ans pour l’offre) |

| Prix stables = | Équilibre restauré | Régime contraint possible (ajustement par les quantités, pas les prix) |

| Variable clé | Prix spot, consensus de prévisions | Capex sectoriel, structure terme (contango/backwardation), différentiels régionaux |

Deux vitesses, deux logiques : commodités financières vs commodités de cycle réel

L’erreur la plus répandue consiste à considérer les matières premières comme un ensemble uniforme. La réalité impose une distinction analytique fondamentale entre deux catégories aux comportements radicalement différents, dont la compréhension conditionne la qualité du diagnostic de régime.

Commodités de cycle financier. Certaines matières premières obéissent avant tout à une logique de flux de capitaux. Leur valorisation fluctue au gré des conditions de liquidité, des stratégies d’allocation de portefeuille et des anticipations de taux et d’inflation. L’or et l’argent, les métaux précieux en général, et les commodités fortement financiarisées (dont les positions CFTC de non-commerciaux dominent les volumes) appartiennent à cette catégorie. Leur signal est essentiellement un signal de conditions financières — pas un signal de contrainte physique. L’or à des niveaux historiques en 2024-2025 signale une aversion au risque et des achats de banques centrales (données World Gold Council), pas une pénurie de métal.

Commodités de cycle réel. Les matières premières de cycle réel — énergie, métaux industriels, denrées agricoles — répondent principalement aux contraintes physiques : capacités extractives, état des infrastructures, aléas climatiques, goulets logistiques. Leur évolution dépend moins des mouvements de capitaux à court terme que des choix d’investissement effectués plusieurs années auparavant. C’est cette catégorie qui confère aux matières premières leur rôle de signal avancé du cycle économique réel. Une tension sur le marché du cuivre — souvent désigné comme le « docteur Copper » pour sa capacité à diagnostiquer la santé industrielle — ou sur celui du gaz naturel traduit généralement une contrainte industrielle ou énergétique déjà en formation, bien avant que l’inflation ou la production industrielle ne l’enregistrent. Le palladium illustre un cas extrême de cette logique : concentration géographique de la production, demande structurellement rigide, capacité d’ajustement quasi nulle à court terme.

L’interaction entre les deux logiques. La complexité analytique vient de l’interaction entre ces deux catégories. Un resserrement monétaire pèse sur les prix des commodités financières (via le dollar et les taux réels) tout en amplifiant les contraintes d’offre sur les commodités de cycle réel (via le coût du capital qui freine l’investissement). Le résultat est un signal brouillé à court terme — des prix en baisse malgré des contraintes d’offre croissantes — mais un signal puissant à horizon de cycle : le sous-investissement accumulé sous l’effet des taux réels élevés se matérialisera en tensions d’offre lorsque la demande reprendra. Cette interaction est au cœur de l’analyse de la formation des prix par l’asymétrie temporelle.

Implications pour la lecture du cycle actuel

Pour le diagnostic macro. Les matières premières de cycle réel envoient un signal ambivalent fin 2025 : les prix spot restent contenus sous la pression du dollar fort et des taux réels positifs, mais les indicateurs structurels (capex en recul, stocks sous les moyennes, fragmentation croissante) signalent un régime contraint. Cette configuration est cohérente avec un diagnostic de ralentissement conjoncturel (pression financière sur les prix) combiné à une accumulation de contraintes structurelles d’offre (sous-investissement). Le décalage entre les deux — prix bas aujourd’hui, tensions d’offre demain — constitue le signal le plus informatif pour le diagnostic du cycle à venir. Les retards structurels des indicateurs macroéconomiques rendent les matières premières d’autant plus précieuses comme signal avancé.

Pour la lecture inflationniste. Si le cadre d’analyse par le cycle d’investissement est pertinent, les prix des matières premières contiennent un signal inflationniste latent que les mesures d’inflation actuelles ne captent pas. Le sous-investissement cumulé, la fragmentation des chaînes et l’érosion des stocks créent les conditions d’un choc d’offre potentiel à horizon de cycle — un risque d’inflation de second tour que les modèles centrés sur la demande et les anticipations ne voient pas. La trajectoire inflationniste dépendra de l’interaction entre ce signal d’offre latent et la dynamique de la demande mondiale, elle-même conditionnée par la transmission différée de la politique monétaire restrictive.

Pour l’allocation d’actifs et la stratégie industrielle. Les matières premières offrent une grille de lecture du régime macroéconomique plus riche que le seul signal de performance à court terme. Elles permettent de contextualiser la dynamique inflationniste, d’évaluer la soutenabilité des politiques monétaires et de jauger les risques de rupture d’approvisionnement. Pour les entreprises, la compréhension des cycles réels d’offre aide à anticiper les tensions sur les coûts de production et la disponibilité des intrants — indépendamment des fluctuations de prix immédiates. La lecture s’inscrit dans le cadre plus large de l’analyse des mécanismes de fonctionnement des marchés financiers.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si un choc de demande fortement négatif (récession mondiale profonde) élimine les tensions d’offre structurelles, si une détente rapide et pérenne des taux réels relance massivement l’investissement extractif, ou si une désescalade géopolitique réduit les primes de fragmentation et restaure la fluidité des flux mondiaux. Une percée technologique majeure dans l’extraction ou la substitution pourrait également modifier la donne. À l’inverse, une escalade géopolitique, un choc énergétique ou une accélération de la transition énergétique amplifieraient les signaux de contrainte et renforceraient la valeur diagnostique des matières premières.

Trois horizons temporels pour lire le signal des matières premières

Horizon court (0-6 mois) : les conditions financières dominent le signal de prix. Les indicateurs à surveiller : taux réels, DXY, positionnement CFTC, niveaux de stocks commerciaux (EIA, AIE) et structure de la courbe à terme (contango vs backwardation). La backwardation persistante sur certains segments (pétrole, métaux industriels) constitue un signal de tension physique que le prix spot seul ne capture pas. Le risque à court terme est celui d’une dissociation croissante entre le signal financier (prix contenus) et le signal physique (stocks en baisse, capacités sous pression).

Horizon cycle (1-3 ans) : le sous-investissement cumulé commence à se matérialiser en contraintes d’offre. La question déterminante est la trajectoire de la demande physique mondiale — conditionnée par la phase du cycle économique réel — et sa capacité à révéler les tensions d’offre accumulées. Si la demande accélère (reprise mondiale, accélération de la transition énergétique) dans un contexte de capacités contraintes, les matières premières de cycle réel signaleront un changement de régime avant les indicateurs macro. La Banque mondiale (Commodity Markets Outlook, 2025) estime que les investissements dans les métaux de transition devraient tripler d’ici 2030 pour satisfaire les objectifs climatiques — un rythme inédit.

Horizon structurel (5 ans et plus) : la transition énergétique redéfinit la structure de la demande de matières premières. Les métaux de transition (cuivre, lithium, cobalt, nickel) entrent dans un cycle de demande structurellement haussière tandis que les hydrocarbures approchent un plateau (scénario central AIE). La fragmentation géopolitique crée des circuits d’approvisionnement parallèles et des primes de sécurité permanentes. Cette reconfiguration fait des matières premières non plus seulement des intrants économiques mais des variables géostratégiques dont les signaux informent la lecture du cycle bien au-delà de leur rôle traditionnel. Le suivi régulier du point macro hebdomadaire intègre la lecture de ces dynamiques.

Les matières premières ne suivent pas le cycle économique — elles le révèlent en avance, par le canal de l’investissement, de la transmission monétaire et de la fragmentation géopolitique. Le cycle déterminant n’est pas celui des prix (qui reflète l’interaction entre demande financière et conditions monétaires) mais celui de l’investissement et des capacités d’offre (dont les signaux précèdent la matérialisation dans les indicateurs macro de plusieurs années). La configuration actuelle — sous-investissement cumulé, taux réels positifs, fragmentation croissante — signale un régime contraint que les prix à court terme, sous pression financière, ne reflètent pas encore. Le signal le plus informatif n’est pas le niveau des cours mais la combinaison capex / stocks / écarts régionaux, qui constitue le meilleur diagnostic disponible de l’état réel du cycle d’offre.

Robuste : Le rôle d’indicateur avancé des matières premières sur l’inflation et le cycle de production (3-6 mois d’avance) est documenté par la BRI et le FMI. L’inélasticité de l’offre extractive sur un horizon inférieur à 5 ans est un fait structurel. Le sous-investissement cumulé depuis 2014 est mesurable dans les données de capex. La double transmission par les taux réels (coût du capital extractif) et le dollar (prix réels des commodités) est formalisée. La fragmentation géopolitique des chaînes de valeur est observable dans les écarts de prix régionaux.

Incertain : Le timing exact de la matérialisation des contraintes d’offre dépend de la trajectoire de la demande mondiale, elle-même conditionnée par le cycle économique. L’ampleur de l’accélération de la demande de métaux de transition (dépendant du rythme de la transition énergétique) fait l’objet d’estimations très dispersées. La capacité des prix à se maintenir durablement au-dessus ou en dessous du coût marginal — et la vitesse de la correction quand ce seuil est franchi — varient selon les cycles. La possibilité d’une récession mondiale profonde qui effacerait temporairement les contraintes d’offre reste un scénario ouvert.

La lecture des matières premières comme indicateur de régime — plutôt que comme signal de prix directionnel — offre un cadre analytique plus robuste pour diagnostiquer la phase du cycle économique, anticiper les tensions inflationnistes structurelles et évaluer la vulnérabilité des chaînes d’approvisionnement mondiales.

- Les matières premières ne suivent pas le cycle — elles le révèlent en avance, par le canal de l’investissement (5-12 ans), de la transmission monétaire (taux réels, dollar) et de la fragmentation géopolitique.

- Le cycle déterminant est celui de l’investissement et des capacités d’offre, pas celui des prix à court terme. Le capex extractif en recul de 25 % depuis 2014 signale des contraintes d’offre futures que les prix actuels ne reflètent pas.

- La distinction entre commodités de cycle financier (or, métaux précieux) et commodités de cycle réel (énergie, métaux industriels) est analytiquement fondamentale — elles ne donnent pas le même signal.

- Des prix stables ne signifient pas équilibre : la combinaison capex en recul + stocks en baisse + écarts régionaux en hausse signale un régime contraint où l’ajustement s’opère par les quantités, pas par les prix.

- Ce cadre est invalidé si un choc de demande négatif élimine les tensions d’offre, si une détente des taux réels relance l’investissement, ou si une percée technologique réduit les délais d’ajustement de l’offre.

Mis à jour : 7 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.