Politique monétaire restrictive : mécanismes de transmission et effets différés

La politique monétaire restrictive ne freine pas l’économie instantanément. Son efficacité repose sur des mécanismes indirects — crédit, bilans, refixation — dont les effets réels apparaissent bien après les décisions initiales et persistent bien après la fin du cycle de hausse.

Le resserrement monétaire ne s’arrête pas quand les hausses de taux s’arrêtent.

Une politique monétaire restrictive agit principalement avec retard. Ses effets ne dépendent pas du dernier mouvement de taux, mais de la diffusion progressive du resserrement à travers le crédit, les bilans et la refixation des financements.

Le pic des taux directeurs ne marque pas la fin du resserrement. Tant que les conditions financières restent restrictives et que le stock de dette se renouvelle aux nouvelles conditions, la pression monétaire continue de s’intensifier mécaniquement.

La BCE a cessé de relever ses taux directeurs en septembre 2023. La Fed a fait de même en juillet 2023. Pour une large fraction du consensus, le cycle de resserrement est donc terminé — et ses effets, pleinement transmis. C’est précisément là que réside l’erreur d’interprétation la plus coûteuse du cycle actuel. Car la politique monétaire restrictive ne cesse pas d’agir quand les hausses de taux s’arrêtent : elle poursuit ses effets à travers le renouvellement progressif du stock de crédits, la refixation des conditions de financement et l’érosion cumulative des bilans. Le pic de taux directeurs ne marque pas la fin du resserrement — il marque le début de sa phase la plus intense sur l’économie réelle.

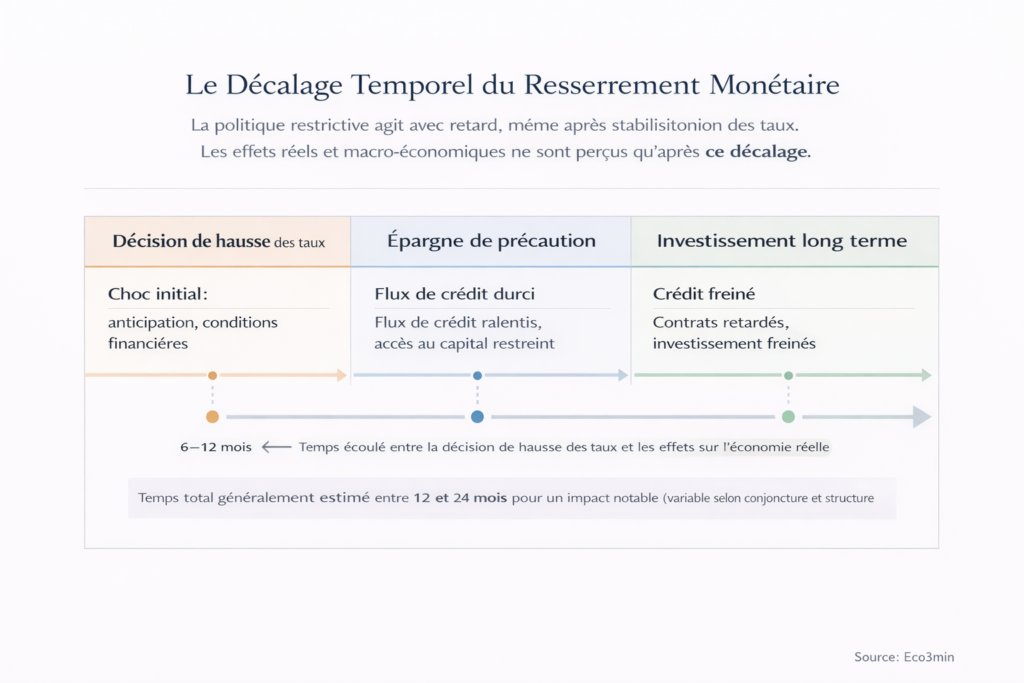

Ce paradoxe temporel explique pourquoi les diagnostics conjoncturels sont si fréquemment pris en défaut lors des phases de resserrement monétaire. L’économie peut afficher une croissance positive, un marché de l’emploi résistant et des indicateurs de confiance stables pendant plusieurs trimestres après le pic de taux — non pas parce que le resserrement est sans effet, mais parce que ses effets les plus lourds ne se sont pas encore matérialisés. L’histoire récente le confirme : les resserrements monétaires de 2000 et de 2006-2007 n’ont produit leurs effets récessifs que 12 à 24 mois après la dernière hausse de taux, un schéma documenté par la BRI (rapport annuel 2025) et cohérent avec la littérature académique sur les délais de transmission. Les estimations convergentes de la BCE, du FMI et de la BRI situent le pic d’impact macroéconomique d’un resserrement entre 12 et 24 mois après l’inflexion des taux directeurs — un délai que le cycle actuel ne dément pas.

Ces mécanismes s’inscrivent dans le cadre plus large de la politique monétaire et des taux d’intérêt, et constituent une déclinaison spécifique de l’analyse de la transmission de la politique monétaire vers l’économie réelle. L’article présent se concentre sur la mécanique concrète par laquelle une politique restrictive continue de produire des effets après la fin apparente du cycle de hausse.

Le resserrement monétaire ne s’arrête pas quand les hausses de taux s’arrêtent. La politique monétaire restrictive agit principalement par le renouvellement progressif du stock de crédits aux nouvelles conditions, par l’érosion cumulative des bilans et par le durcissement endogène des conditions d’octroi — des mécanismes qui poursuivent leurs effets indépendamment du niveau des taux directeurs. Le pic d’impact macro du resserrement 2022-2023 se situe, selon les estimations convergentes du FMI et de la BRI, entre le second semestre 2025 et le premier semestre 2026 — soit maintenant. Ce mécanisme d’accumulation différée est solidement établi dans la littérature ; la question ouverte est celle de son intensité dans un cycle marqué par des structures d’endettement hétérogènes et un stock d’épargne résiduel issu de la pandémie.

Le mécanisme central : comment le resserrement se diffuse après la fin des hausses

La diffusion d’une politique monétaire restrictive dans l’économie réelle obéit à une chaîne causale dont la caractéristique déterminante est la temporalité : chaque maillon opère avec un décalage propre, et c’est l’accumulation séquentielle de ces décalages qui produit le pic d’impact retardé. Les délais de la politique monétaire restrictive et les effets différés des taux d’intérêt sur l’activité constituent l’un des phénomènes les plus documentés — et les plus régulièrement sous-estimés — en macroéconomie.

Déclencheur : le niveau restrictif des taux maintenu dans la durée. Le point de départ n’est pas une hausse de taux isolée, mais le maintien d’un niveau de taux directeurs en territoire restrictif — c’est-à-dire au-dessus du taux neutre estimé. La BCE a porté son taux de dépôt de -0,5 % à 4 % entre juillet 2022 et septembre 2023, la Fed ses fed funds de 0-0,25 % à 5,25-5,50 % entre mars 2022 et juillet 2023. Mais le resserrement effectif ne se mesure pas au rythme des hausses : il se mesure à la durée pendant laquelle les taux restent en territoire restrictif. C’est le concept de « surface de restriction » — l’aire sous la courbe des taux réels positifs — qui détermine l’ampleur cumulée de la pression monétaire. Un working paper de la BRI (Borio, Disyatat & Rungcharoenkitkul, 2023) formalise cette notion en montrant que l’impact macro dépend davantage de la durée et du niveau cumulé du resserrement que de la vitesse de hausse.

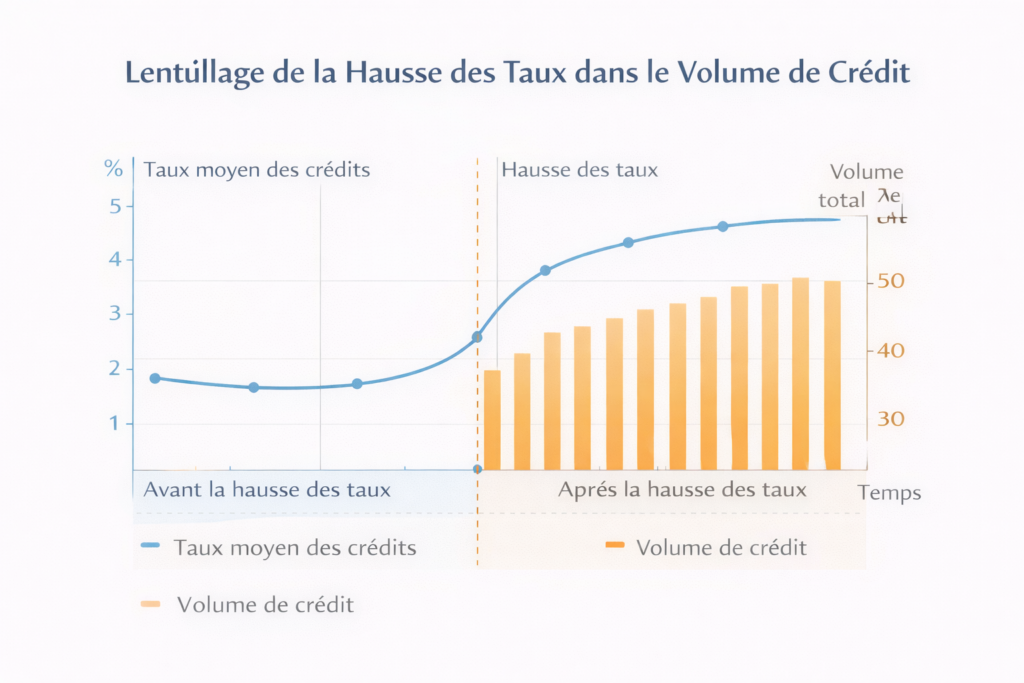

Canal de transmission : la refixation progressive du stock de crédits. Le mécanisme le plus puissant — et le plus sous-estimé — est la refixation graduelle du stock de dette existant aux nouvelles conditions de taux. Chaque mois, une fraction des crédits à taux fixe arrivent à échéance et se renouvellent au taux courant ; chaque trimestre, les crédits à taux variable se refixent. Ce processus de « roll-over » signifie que le taux effectif moyen supporté par l’économie continue de monter bien après la dernière hausse de taux directeurs. Les données de la BCE (décembre 2025) illustrent cette dynamique : le taux moyen des nouveaux crédits aux entreprises en zone euro est passé d’environ 1,5 % en 2021 à 4,5 % fin 2025, mais le taux moyen du stock total de crédits — celui qui détermine la charge financière effective — n’avait convergé que partiellement vers ce niveau, avec un écart résiduel d’environ 150 points de base. La fermeture de cet écart, purement mécanique, va continuer d’alourdir les charges financières pendant 12 à 18 mois supplémentaires.

Amplificateur : le durcissement endogène des conditions d’octroi. Au-delà du renchérissement du coût du crédit, la politique restrictive déclenche un durcissement autonome des conditions d’octroi par les banques. Face à la montée du risque de crédit et à la dégradation des collatéraux, les établissements bancaires resserrent leurs critères — exigences de garanties accrues, ratios de couverture renforcés, refus de certains profils — indépendamment du niveau des taux directeurs. Le Bank Lending Survey de la BCE (T4 2025) signale que le durcissement net des conditions d’octroi de crédit aux entreprises se poursuit pour le neuvième trimestre consécutif. Ce canal d’amplification fonctionne comme un accélérateur financier au sens de Bernanke et Gertler (1995) : la dégradation des bilans réduit la capacité d’emprunt, ce qui comprime l’activité, ce qui dégrade encore les bilans — une boucle de rétroaction qui s’auto-entretient même si la banque centrale cesse de resserrer.

Conséquence macro : le ralentissement par accumulation séquentielle. La transmission retardée du resserrement monétaire produit un schéma de ralentissement caractéristique, dont la séquence est documentée par les cycles précédents : les conditions financières se durcissent d’abord (T+0 à T+6 mois), puis les flux de crédit se contractent (T+6 à T+12), puis l’investissement productif ralentit (T+12 à T+18), puis l’emploi commence à s’ajuster (T+18 à T+24). Cette séquence explique pourquoi la résilience du marché de l’emploi — souvent invoquée pour conclure que le resserrement est pleinement transmis — est en réalité le dernier maillon de la chaîne, pas le premier. Le FMI (World Economic Outlook, octobre 2025) estime que le pic d’impact du resserrement 2022-2023 sur la croissance des économies avancées se situe entre le second semestre 2025 et le premier semestre 2026.

Ce que le consensus sous-estime : confondre pause et fin du resserrement

La lecture dominante du cycle monétaire, portée par la majorité des projections institutionnelles et une fraction significative du consensus de marché, repose sur un raisonnement apparemment logique : les taux directeurs ont cessé de monter, l’inflation reflue, l’emploi résiste — donc l’essentiel du resserrement est derrière nous. Ce diagnostic a le mérite de la clarté. Son défaut est de confondre deux réalités distinctes : la fin du cycle de hausse des taux (un fait) et la fin de la transmission du resserrement à l’économie (une hypothèse non vérifiée).

Le mécanisme de refixation du stock de crédits suffit à démontrer cette distinction. Tant que le taux moyen du stock de dette existant n’a pas convergé vers le taux des nouveaux crédits, le resserrement continue de se diffuser mécaniquement, sans qu’aucune nouvelle décision de politique monétaire ne soit nécessaire. Un working paper de la BCE (Altavilla, Burlon, Giannetti & Holton, 2022) montre que la vitesse de convergence varie d’un facteur deux à trois selon les pays de la zone euro, en fonction de la part des crédits à taux fixe et de la maturité moyenne du portefeuille bancaire. En France, où le crédit immobilier est quasi exclusivement à taux fixe, la convergence est particulièrement lente — ce qui signifie que l’effet restrictif du resserrement 2022-2023 continuera de s’accumuler sur les ménages français jusqu’en 2027 au moins, via le seul mécanisme de renouvellement des prêts.

La résistance conjoncturelle observée à court terme est donc parfaitement compatible avec un processus de transmission inachevé. Elle ne démontre pas l’innocuité du resserrement — elle illustre son délai. Les anticipations monétaires peuvent certes atténuer temporairement cette pression si les agents anticipent un assouplissement prochain, mais elles ne neutralisent pas le mécanisme fondamental de refixation du stock.

Confondre pause des taux et fin du resserrement. Une stabilisation des taux directeurs n’implique pas un relâchement des contraintes financières : tant que les taux restent en territoire restrictif et que le stock de crédits se renouvelle aux nouvelles conditions, la pression monétaire s’intensifie mécaniquement. Les resserrements de 2000 et de 2006-2007 ont produit leurs effets récessifs les plus marqués 12 à 18 mois après la dernière hausse de taux — un schéma que les données du cycle actuel ne contredisent pas.

| Lecture « resserrement absorbé » | Lecture par l’accumulation différée | |

|---|---|---|

| Hypothèse centrale | L’économie s’ajuste rapidement après le pic de taux | L’ajustement se poursuit via la refixation du stock de crédits |

| Signal invoqué | Résilience de l’emploi, inflation en décrue | Contraction du crédit, durcissement des conditions d’octroi |

| Horizon d’analyse | 6-12 mois après le pic de taux | 12-36 mois, avec accumulation séquentielle |

| Risque principal | Inflation résiduelle retarde le pivot | Ralentissement plus durable et plus profond qu’anticipé |

| Variable clé | Taux directeurs, forward guidance | Taux moyen du stock de crédits, Bank Lending Survey, ratio service de la dette |

Hétérogénéité, effets de seuil et boucles de rétroaction : la complexité des effets différés

Le schéma de transmission séquentielle décrit la mécanique générale, mais la réalité des effets différés est traversée par des sources de complexité qui modifient profondément leur intensité et leur distribution.

Hétérogénéité sectorielle : les segments de fragilité absorbent le choc en premier. La politique monétaire restrictive ne fragilise pas l’économie de manière uniforme. Les PME dépendantes du crédit bancaire sont touchées plus tôt et plus durement que les grandes entreprises ayant accès aux marchés obligataires. Les ménages à taux variables subissent un ajustement immédiat, tandis que les détenteurs de crédits à taux fixe longue durée sont protégés pendant des années. Les secteurs intensifs en capital (immobilier, construction, infrastructures) absorbent l’essentiel de la pression avant les secteurs de services. Cette hétérogénéité crée un schéma de diffusion caractéristique : des segments de fragilité apparaissent dans les compartiments les plus sensibles au crédit — défauts de PME, ralentissement de la construction, tensions sur l’immobilier commercial — bien avant que les indicateurs agrégés ne signalent un ralentissement d’ensemble.

Effets de seuil et non-linéarités. Les effets différés du resserrement ne se déploient pas de manière linéaire. Tant que les agents économiques disposent de capacités d’ajustement — épargne de précaution accumulée pendant la pandémie, capacité à comprimer les marges, report temporaire des investissements non essentiels — l’économie absorbe la pression sans rupture visible. Mais ces capacités s’épuisent, et quand un seuil critique est atteint, les comportements basculent de manière abrupte : les entreprises passent du report à l’annulation des investissements, les ménages du lissage de la consommation à la contraction, les banques du durcissement marginal au rationnement du crédit. L’enquête de la BCE sur le crédit (Bank Lending Survey, T4 2025) signale que le stock d’épargne excédentaire des ménages de la zone euro — constitué pendant la pandémie et qui a servi d’amortisseur — est désormais largement résorbé dans la plupart des économies membres, retirant un facteur de protection qui avait ralenti la transmission.

Boucle de rétroaction bilans-crédit. L’interaction entre les bilans dégradés et les conditions d’octroi de crédit constitue le principal mécanisme d’amplification des effets différés. La hausse des taux déprécie les collatéraux (immobilier, actifs financiers), ce qui restreint l’accès au crédit, ce qui comprime l’activité, ce qui dégrade encore les collatéraux. Cette boucle — formalisée par la BRI sous le concept d’accélérateur financier — peut transformer un ralentissement ordonné en contraction plus marquée si les bilans initiaux sont suffisamment fragilisés. Selon les données de la Banque de France (T3 2025), le taux d’endettement des sociétés non financières françaises atteignait 160 % du PIB, un niveau qui renforce mécaniquement la sensibilité de l’économie au canal des bilans et amplifie le potentiel de cette boucle de rétroaction.

Fragmentation géographique. La désynchronisation des cycles économiques amplifie la complexité des effets différés. La structure d’endettement détermine la vitesse de transmission bien plus que le niveau des taux : dans les économies à crédit variable dominant (Espagne, pays nordiques), la pression monétaire est déjà largement transmise ; dans les économies à taux fixe dominant (France, Allemagne), l’essentiel de la transmission est encore à venir via le mécanisme de refixation. La même politique monétaire produit ainsi des effets décalés dans le temps et asymétriques dans leur intensité au sein de la zone euro.

Mesurer le resserrement réel : au-delà des taux directeurs

Le taux directeur est le déclencheur du resserrement, mais constitue un indicateur médiocre de son intensité effective à un moment donné. Les indicateurs les plus pertinents pour évaluer où en est réellement la transmission se situent en aval : l’écart entre le taux moyen du stock de crédits et le taux des nouveaux crédits mesure la part de refixation encore à venir ; l’évolution des standards d’octroi de crédit (Bank Lending Survey) capture le durcissement endogène ; le ratio service de la dette rapporté à l’excédent brut d’exploitation des entreprises (ou au revenu disponible des ménages) mesure la pression financière effective.

La série longue des données FRED sur le ratio du service de la dette des ménages américains (Debt Service Ratio, série TDSP) offre une perspective historique sur ce mécanisme : sur les cinq derniers cycles de resserrement, ce ratio a continué de monter en moyenne 10 à 16 mois après la dernière hausse de taux, confirmant que la charge financière effective s’alourdit bien après la fin du cycle de hausse. L’impact différé des taux directeurs sur l’économie réelle se mesure ainsi plus fidèlement par les indicateurs de charge financière que par le niveau des taux eux-mêmes. La distinction entre taux nominaux et taux réels renforce ce constat : un taux directeur stable combiné à une inflation en baisse signifie un taux réel en hausse — le resserrement effectif s’intensifie mécaniquement même en l’absence de toute action de la banque centrale.

Implications pour la lecture du cycle actuel

Si le cadre d’analyse par l’accumulation différée est pertinent, il modifie la lecture de plusieurs dynamiques en cours.

Pour le diagnostic conjoncturel. La résistance conjoncturelle observée en 2024 et début 2025 ne doit pas être interprétée comme la preuve que le resserrement est pleinement transmis. Elle est cohérente avec la séquence de transmission documentée : les conditions financières se sont durcies (fait accompli), le crédit se contracte (en cours), l’investissement ralentit (en cours), l’emploi n’a pas encore significativement ajusté (à venir). Les retards structurels des indicateurs macroéconomiques ajoutent un niveau de décalage supplémentaire. La vague de refixations de crédit et de refinancements d’entreprise se poursuit, prolongeant mécaniquement l’effet restrictif indépendamment des décisions futures de taux. Le timing du cycle économique dans lequel intervient le resserrement détermine si l’ajustement reste ordonné ou se transforme en contraction.

Pour la politique monétaire elle-même. Le décalage de transmission crée un dilemme permanent pour les banques centrales : elles doivent décider d’assouplir ou de maintenir leur politique sur la base de données qui reflètent le passé, pas l’état actuel de la transmission. Un assouplissement trop tardif risque de laisser l’accumulation différée produire un ralentissement excessif ; un assouplissement trop précoce risque de relancer l’inflation avant que le processus de désinflation ne soit consolidé. Ce dilemme est structurellement insoluble dans le cadre actuel de la politique monétaire — il ne peut être que géré, pas éliminé. L’articulation avec le cadre plus large du coût réel de l’argent confirme que le degré de restriction effective évolue même quand les taux nominaux sont stables.

Pour les entreprises et les ménages. Les agents économiques les plus exposés à la refixation — entreprises endettées à taux variable ou à échéance courte, ménages en cours de renouvellement de prêt, secteurs intensifs en capital — font face à un alourdissement mécanique de leur charge financière pendant 12 à 18 mois supplémentaires. Si ce mécanisme interagit avec un ralentissement de la demande — lui-même conséquence de la transmission monétaire — le risque est celui d’un effet ciseau : des coûts financiers en hausse combinés à des revenus en décélération, configuration historiquement associée à une accélération des défauts et à un ralentissement plus marqué de l’investissement.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si un assouplissement monétaire rapide et massif (baisse de 200 points de base ou plus en moins de 12 mois) interrompt le processus de refixation avant qu’il n’atteigne son pic d’impact, ou si un soutien budgétaire ciblé neutralise la pression financière sur les agents les plus exposés. Il serait également invalidé si le stock d’épargne excédentaire s’avérait plus important que les estimations actuelles, prolongeant la capacité d’absorption des ménages. À l’inverse, un choc exogène (crise énergétique, tensions commerciales, stress souverain) amplifierait et accélérerait les effets différés en réduisant brutalement les capacités d’ajustement résiduelles.

Trois horizons temporels pour suivre les effets différés

Horizon court (0-6 mois) : la phase actuelle correspond, selon la séquence documentée, à la matérialisation du pic d’impact sur le crédit et le début de l’ajustement de l’investissement. Les indicateurs à surveiller en priorité : Bank Lending Survey (conditions d’octroi et demande de crédit), flux de nouveaux crédits aux entreprises et aux ménages, retards de paiement et défauts précoces dans les segments les plus exposés (PME, immobilier commercial). Le PMI zone euro (48-49 fin 2025) et la contraction du crédit signalent une transmission active. Le risque à court terme est celui d’une cristallisation non linéaire si les capacités d’ajustement s’épuisent dans les économies les plus endettées.

Horizon cycle (1-3 ans) : la question déterminante est la vitesse et l’ampleur de l’assouplissement monétaire, et sa capacité à interrompre la dynamique d’accumulation avant qu’elle ne se transforme en contraction auto-entretenue. Si les banques centrales tardent à assouplir suffisamment, la boucle bilans-crédit pourrait s’enclencher dans les économies les plus leveragées (France, Pays-Bas, pays nordiques). La dynamique structurelle du cycle économique déterminera si l’ajustement reste ordonné. L’interaction avec le sous-investissement structurel documenté dans l’analyse de la croissance potentielle pourrait amplifier le ralentissement si l’investissement productif subit un recul durable.

Horizon structurel (5 ans et plus) : le cycle actuel constitue un test grandeur nature de la capacité des banques centrales à piloter la désinflation sans provoquer de dommage structurel. Si les effets différés induisent un sous-investissement prolongé, les conséquences dépasseront le cycle conjoncturel pour affecter la trajectoire de long terme — une situation où un outil conjoncturel par conception (la politique monétaire) aurait produit des effets structurels (érosion du potentiel productif). Ce risque interroge les limites de l’action monétaire et renforce l’argument en faveur d’un cadre plus large intégrant la politique monétaire, ses cadre d’incitations et ses limites structurelles.

Le resserrement monétaire ne s’arrête pas quand les hausses de taux s’arrêtent — il s’intensifie. La refixation progressive du stock de crédits, le durcissement endogène des conditions d’octroi et l’érosion cumulative des bilans poursuivent leurs effets indépendamment du niveau des taux directeurs. La résistance conjoncturelle observée à court terme illustre le délai de transmission, pas son absence. Le pic d’impact du resserrement 2022-2023 se matérialise maintenant, et la question centrale n’est plus « la politique monétaire est-elle restrictive ? » mais « combien de temps ses effets vont-ils encore s’accumuler ? » — une question à laquelle les taux directeurs seuls ne permettent pas de répondre.

Robuste : Le mécanisme de refixation du stock de crédits est arithmétique — il se produit mécaniquement dès lors que les taux restent élevés et que les crédits arrivent à échéance. Le délai de transmission de 12 à 24 mois est une estimation convergente de la BCE, de la Fed, de la BRI et de la littérature académique. La séquence conditions financières → crédit → investissement → emploi est documentée sur les cinq derniers cycles. Le durcissement endogène des conditions d’octroi est observable dans les Bank Lending Surveys.

Incertain : L’intensité du pic d’impact dans le cycle actuel est débattue — les capacités d’ajustement (épargne résiduelle, taux d’emploi élevé) pourraient atténuer l’effet. La vitesse de l’assouplissement monétaire à venir déterminera si la boucle bilans-crédit s’enclenche ou est interrompue. Le comportement des entreprises face à la pression financière (compression des marges vs réduction de l’investissement vs ajustement de l’emploi) dépend de facteurs microéconomiques difficiles à agréger. Le timing exact d’un éventuel basculement non linéaire est par nature imprévisible.

Le suivi régulier du point macro hebdomadaire permet de confronter ce cadre d’analyse aux données les plus récentes de crédit, de bilans et de conditions financières. Plusieurs trajectoires restent ouvertes, mais la lecture du resserrement par ses mécanismes d’accumulation différée — plutôt que par le seul niveau des taux directeurs — offre un cadre plus robuste pour anticiper la trajectoire de l’économie réelle dans les trimestres à venir.

- Le resserrement monétaire ne s’arrête pas quand les hausses de taux s’arrêtent : la refixation progressive du stock de crédits, le durcissement endogène des conditions d’octroi et l’érosion des bilans poursuivent la transmission indépendamment des décisions de taux.

- Le pic d’impact du resserrement 2022-2023 se situe, selon les estimations convergentes du FMI et de la BRI, entre le second semestre 2025 et le premier semestre 2026 — soit maintenant.

- La résistance conjoncturelle observée à court terme illustre le délai de la séquence de transmission (conditions financières → crédit → investissement → emploi), pas l’absence d’effet du resserrement.

- Les indicateurs les plus pertinents sont le taux moyen du stock de crédits (vs les nouveaux crédits), les conditions d’octroi (Bank Lending Survey) et le ratio service de la dette — pas les taux directeurs.

- Ce cadre est invalidé si un assouplissement massif interrompt la refixation, ou si les capacités d’ajustement (épargne excédentaire, marges d’entreprise) s’avèrent plus résistantes qu’estimé.

Mis à jour : 19 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.