Régime macroéconomique et arbitrages patrimoniaux : ce que les taux réels changent aux décisions individuelles

Les arbitrages d’épargne, d’endettement et d’investissement changent de nature selon le régime de taux réels, d’inflation et de liquidité. Décryptage des mécanismes qui conditionnent les décisions patrimoniales.

Le taux d’épargne des ménages français atteignait 18,9 % du revenu disponible brut au deuxième trimestre 2025, selon l’INSEE — un niveau inédit depuis le début des années 1980 hors période Covid. En zone euro, Eurostat situe ce même ratio à 15,1 % au troisième trimestre 2025. Ces chiffres ne traduisent pas un simple réflexe de prudence. Ils révèlent un ajustement silencieux des comportements patrimoniaux au régime macroéconomique en vigueur.

Ce qui rend ce sujet plus structurant qu’il n’y paraît : l’écart entre le discours sur le pouvoir d’achat — centré sur les prix — et la réalité des arbitrages intertemporels — déterminée par les taux réels — n’a jamais été aussi large. Les décisions financières individuelles ne se prennent pas dans un vide. Elles s’inscrivent dans un régime de contraintes macroéconomiques dont la lecture conditionne leur pertinence.

Le taux réel comme prix du temps

Épargner, s’endetter ou investir, c’est arbitrer entre le présent et l’avenir. Le paramètre central de cet arbitrage n’est pas le taux nominal affiché par les banques centrales, mais le taux réel — c’est-à-dire le taux nominal corrigé de l’inflation anticipée. Lorsque le taux réel est négatif, l’endettement devient mécaniquement moins coûteux en termes de pouvoir d’achat futur. Lorsqu’il redevient positif, la logique s’inverse : l’épargne est mieux rémunérée, et la dette pèse davantage.

Entre 2015 et 2021, les taux réels en zone euro sont restés durablement négatifs, parfois de plusieurs centaines de points de base. Ce régime a encouragé l’endettement immobilier, la prise de risque sur les marchés financiers et la sous-rémunération de l’épargne de précaution. Depuis mi-2022, le resserrement monétaire de la BCE — passant de 0 % à un pic de 4 % sur le taux de dépôt avant de redescendre à 2 % en juin 2025 — a restauré des taux réels proches de zéro, voire légèrement positifs. Ce basculement modifie en profondeur la hiérarchie des arbitrages patrimoniaux.

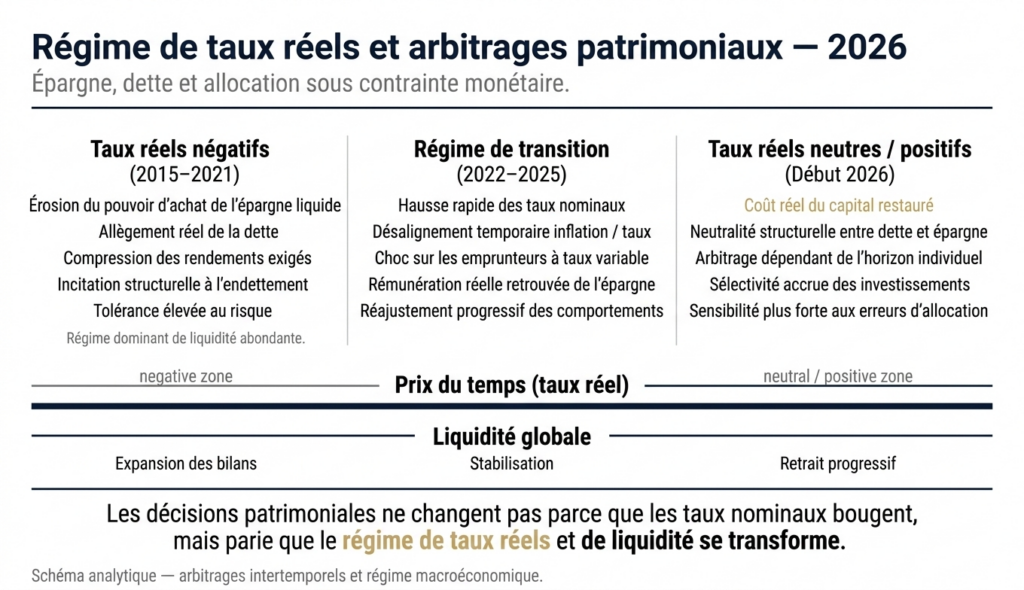

Trois régimes, trois logiques patrimoniales

La relation entre régime macro et décisions individuelles peut se lire à travers trois configurations distinctes.

Régime de taux réels négatifs (2015-2021). L’épargne liquide perd du pouvoir d’achat chaque année. Le coût réel de la dette diminue avec le temps. L’incitation structurelle pousse à l’endettement et à l’exposition aux actifs risqués. Les prix immobiliers montent mécaniquement — non par excès de demande, mais par compression des rendements exigés. Ce régime a façonné les comportements patrimoniaux d’une génération entière.

Régime de transition (2022-2025). Le resserrement monétaire crée un désalignement temporaire. Les taux nominaux montent avant que l’inflation ne redescende. Les ménages encore endettés à taux variables subissent un choc. Ceux qui épargnent retrouvent une rémunération réelle — le taux du Livret A à 3 % face à une inflation redescendue sous 2 % offrait un rendement réel positif pour la première fois en plus d’une décennie. Les projections de la BCE de septembre 2025 anticipaient une inflation moyenne de 1,7 % en 2026, confirmant la normalisation du régime.

Régime de taux neutres (début 2026). Avec un taux de dépôt BCE à 2 % et une inflation en zone euro de 1,7 % en janvier 2026 selon Eurostat, le taux réel de court terme oscille autour de zéro. Ce régime neutre ne favorise structurellement ni l’endettement ni l’épargne. Il replace la qualité de l’arbitrage individuel — horizon, liquidité, tolérance au risque — au centre de la décision. C’est un régime exigeant, où les erreurs de lecture se paient davantage que dans un environnement de taux négatifs qui pardonnait beaucoup.

Ce que l’inflation redistribue sans le dire

L’inflation n’est pas qu’un indicateur de prix. C’est un mécanisme de redistribution entre créanciers et débiteurs, entre détenteurs d’actifs réels et détenteurs d’actifs nominaux. Lorsque l’inflation accélère au-delà des anticipations, elle allège mécaniquement la valeur réelle des dettes et érode celle de l’épargne non indexée. Lorsqu’elle décélère — comme c’est le cas depuis mi-2024 en zone euro —, le mouvement inverse s’enclenche.

Les données de la Banque de France montrent qu’au premier trimestre 2025, le flux net de placements financiers des ménages atteignait 33,4 milliards d’euros, avec un taux d’épargne financière passé à 9,8 % au deuxième trimestre. L’arbitrage s’est clairement déplacé vers les produits de taux — assurance-vie en euros, comptes à terme — au détriment des dépôts à vue. Ce comportement est cohérent avec un régime où les taux réels redeviennent positifs : comprendre les mécanismes financiers essentiels passe d’abord par la lecture du régime d’inflation dans lequel ces mécanismes opèrent.

Liquidité et tolérance au risque : un lien sous-estimé

Le troisième paramètre macro qui conditionne les arbitrages patrimoniaux est la liquidité globale. Lorsque les bilans des banques centrales s’expandent — comme ce fut le cas entre 2020 et 2022, où le bilan de l’Eurosystème est passé de 4 671 milliards d’euros à 8 566 milliards selon les données de la BCE —, la liquidité abondante comprime les primes de risque et élève mécaniquement la tolérance collective au risque. Les actifs risqués montent, les spreads se resserrent, et l’illusion d’une diversification efficace se renforce.

Lorsque cette liquidité se retire — ce qui est en cours avec le resserrement quantitatif —, les corrélations entre classes d’actifs se modifient. Les stratégies d’allocation construites dans un régime de liquidité abondante peuvent cesser de fonctionner dans un régime de liquidité normale. Le diagnostic du cycle macroéconomique permet de situer où l’on se trouve dans cette dynamique — et d’éviter de prolonger des schémas d’arbitrage devenus inadaptés.

Raisonner sur ses choix patrimoniaux en fonction du dernier taux nominal affiché, sans intégrer l’inflation anticipée ni le régime de liquidité. Un taux de crédit à 3,5 % n’a pas la même signification économique selon que l’inflation est à 5 % (taux réel négatif, favorable à l’emprunteur) ou à 1,5 % (taux réel de 2 %, contraignant). L’arbitrage pertinent porte toujours sur le taux réel, jamais sur le taux facial.

Quand le régime change, les « bonnes stratégies » deviennent inadaptées

Le consensus dominant tend à traiter les décisions patrimoniales comme des choix statiques : diversifier, épargner régulièrement, investir sur le long terme. Ces principes ne sont pas faux. Mais ils omettent un paramètre décisif : le régime macroéconomique dans lequel ils s’appliquent. Une allocation construite pour un environnement de taux négatifs et de liquidité abondante — forte exposition actions, levier immobilier élevé, faible encaisse de précaution — devient fragile dans un régime de taux neutres et de retrait de liquidité.

Les projections macroéconomiques de la BCE, publiées en septembre 2025, estimaient la croissance du PIB en zone euro à 1,2 % pour 2025 et 1,0 % pour 2026. Ce rythme modéré, combiné à une inflation proche de la cible et des taux directeurs stables, dessine un environnement où les rendements attendus sont plus faibles et les marges d’erreur plus étroites. L’enjeu n’est plus de capter la hausse des actifs portée par le reflux des taux, mais de suivre l’évolution du cadre conjoncturel pour ajuster la lecture des arbitrages en cours.

Le point de friction pour beaucoup ne porte pas sur le choix entre épargne et investissement, mais sur l’incapacité à relier ce choix au régime macro qui le conditionne. Les stratégies d’investissement et d’allocation ne changent pas de nature parce qu’un indicateur a bougé. Elles changent de nature parce que le régime — taux réels, inflation, liquidité — a basculé.

Les arbitrages patrimoniaux ne sont pas des choix neutres : leur pertinence dépend du régime de taux réels dans lequel ils s’inscrivent, pas du taux nominal affiché.

- Le taux réel — et non le taux nominal — détermine la logique économique de l’épargne, de l’endettement et de l’investissement.

- Trois régimes macro distincts (taux négatifs, transition, taux neutres) produisent trois logiques patrimoniales différentes — appliquer la logique d’un régime révolu dans le régime actuel constitue un risque analytique majeur.

- Le retrait de liquidité des banques centrales modifie les corrélations entre actifs et réduit la marge d’erreur des stratégies d’allocation.

- Début 2026, le régime de taux neutres en zone euro replace la qualité de l’arbitrage individuel au centre de la décision patrimoniale.

L’environnement macroéconomique de début 2026 ne ressemble ni à celui de 2019 ni à celui de 2022. La BCE maintient ses taux à 2 % depuis juin 2025, l’inflation oscille autour de sa cible et la croissance reste modérée. Pour les investisseurs, les entreprises comme les particuliers, ce régime impose une lecture plus fine des contraintes de financement, des rendements réels et des arbitrages intertemporels. Le cadre a changé. La grille de lecture des mécanismes de transmission monétaire doit suivre.

Mis à jour : 28 février 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.