Inversion de la courbe des taux et récession : le mécanisme causal par le crédit

L’inversion de la courbe des taux occupe une place à part dans l’arsenal des indicateurs avancés. Pourtant, la mécanique réelle qui relie ce signal aux retournements conjoncturels — le canal du crédit bancaire — demeure largement méconnue.

La courbe des taux ne prédit pas la récession — elle la provoque, via le crédit.

L’inversion de la courbe des taux n’est pas un simple indicateur statistique : elle constitue un mécanisme causal qui comprime les marges d’intermédiation bancaire, grippe le canal du crédit et provoque un ralentissement de l’économie réelle avec un décalage structurel de 6 à 24 mois.

Ce qui distingue ce signal de tous les autres indicateurs avancés, c’est qu’il ne se contente pas de corréler avec les récessions passées — il identifie le mécanisme par lequel le durcissement monétaire se transforme en contraction de l’activité. La courbe des taux est le thermomètre du cycle du crédit. Ce mécanisme change la lecture du timing des décisions d’investissement, de politique budgétaire et d’allocation d’actifs.

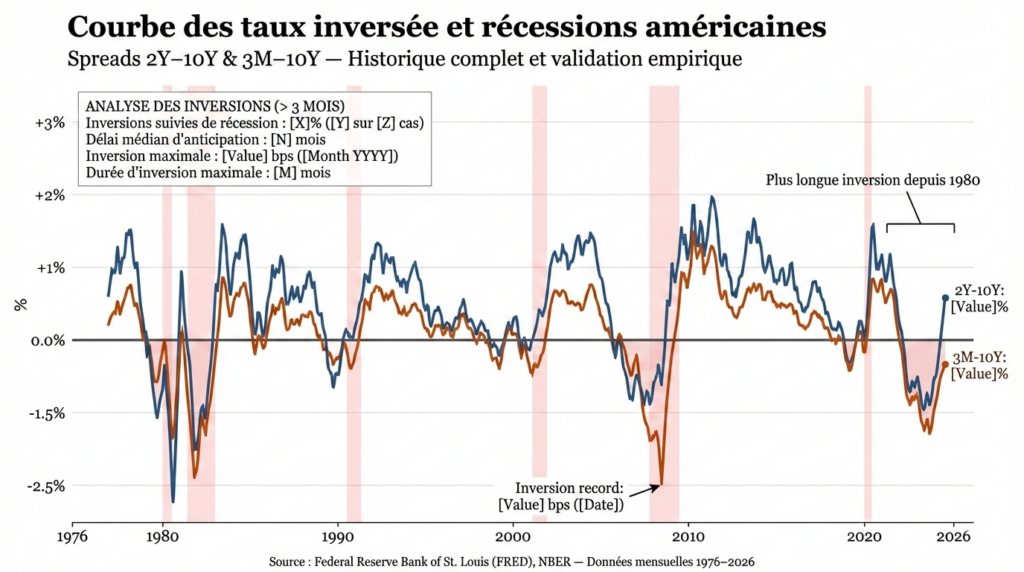

Depuis les années 1970, chaque inversion prolongée du spread 2 ans–10 ans ou 3 mois–10 ans aux États-Unis a précédé une récession officiellement datée par le NBER. Ce bilan prédictif est sans équivalent parmi les indicateurs macroéconomiques. Pourtant, le débat sur la courbe des taux reste largement prisonnier de deux lectures réductrices : la lecture mécanique (« la courbe s’inverse, donc la récession arrive ») et la lecture sceptique (« cette fois, c’est différent »). Les deux passent à côté de l’essentiel : le mécanisme causal par lequel l’inversion se transmet à l’économie réelle — le canal du crédit bancaire.

Quand les taux courts dépassent les taux longs, les marges d’intermédiation bancaire se compriment. Les banques, dont le modèle repose sur la transformation de maturité (emprunter court, prêter long), voient leur rentabilité s’éroder — ce qui les conduit à resserrer les conditions d’octroi de crédit, indépendamment de toute instruction de la banque centrale. C’est cette contraction endogène du crédit qui transforme un signal de marché en ralentissement réel. La courbe des taux ne constitue pas un indicateur conjoncturel instantané, mais une synthèse intertemporelle des anticipations de croissance, de politique monétaire et de prime de risque — et c’est cette lecture par le cycle du crédit qui en révèle la portée causale.

La courbe des taux ne prédit pas la récession — elle la provoque, via le crédit. L’inversion comprime les marges d’intermédiation bancaire, ce qui déclenche un resserrement endogène des conditions de crédit, indépendamment des décisions de politique monétaire. Ce mécanisme — formalisé par Bernanke et Blinder (1988) et documenté par la Fed de New York (Estrella & Mishkin, 1998) — a précédé chacune des sept récessions américaines depuis 1970, avec un délai de 6 à 24 mois. L’inversion prolongée de 2022-2024 a été la plus longue depuis 1980. Le mécanisme causal (inversion → compression des marges → contraction du crédit → ralentissement) est solidement établi ; la question ouverte est celle de son calibrage dans un cycle marqué par des bilans bancaires solides et des amortisseurs budgétaires inédits.

Pourquoi une courbe des taux inversée finit presque toujours en récession

La relation entre inversion de la courbe des taux et récession n’est pas une corrélation statistique mystérieuse : elle repose sur une chaîne causale identifiable dont le maillon central est le canal du crédit bancaire.

Inversion de la courbe → NIM bancaire ↓ → Crédit ↓ → Investissement ↓ → Récession

Délai de transmission : 6 à 24 mois. Chaque maillon est observable indépendamment dans les données.

Déclencheur : le renversement de la pente de la courbe. En configuration normale, la courbe des taux est ascendante : les rendements à long terme excèdent les rendements à court terme, reflétant la prime de terme (compensation pour l’incertitude associée aux maturités longues) et les anticipations de croissance nominale future. L’inversion survient quand le resserrement monétaire pousse les taux courts au-dessus des taux longs — ce qui signifie que le marché anticipe soit une croissance future inférieure à la croissance actuelle, soit une détente monétaire à venir en réponse à un ralentissement anticipé. Le spread 2Y-10Y américain est passé en territoire négatif en juillet 2022 et y est resté pendant plus de deux ans — l’inversion la plus longue depuis celle de 1978-1980, selon les données FRED de la Fed de Saint-Louis.

Canal de transmission : la compression des marges d’intermédiation bancaire. Le mécanisme pivot passe par le modèle économique des banques commerciales, fondé sur la transformation de maturité : les banques empruntent à court terme (dépôts, marché interbancaire) et prêtent à long terme (crédits immobiliers, crédits aux entreprises). Quand la courbe s’inverse, le coût de la ressource courte dépasse le rendement des prêts longs — les marges nettes d’intérêt (Net Interest Margin, NIM) se compriment. Ce mécanisme a été formalisé dans un working paper fondateur de la Fed (Bernanke & Blinder, 1988, « Credit, Money, and Aggregate Demand ») et confirmé empiriquement par les travaux d’Estrella et Mishkin (1998, Fed de New York). Les données de la FDIC montrent que la NIM agrégée des banques américaines a reculé d’environ 30 points de base entre le pic de 2023 et fin 2025, passant de 3,3 % à environ 3,0 % — une compression significative qui pèse directement sur la rentabilité du crédit.

Amplificateur : le durcissement endogène des conditions de crédit. La compression des marges ne se traduit pas simplement par une baisse de la rentabilité bancaire : elle déclenche un durcissement autonome des conditions d’octroi. Face à des marges érodées, les banques deviennent plus sélectives — elles raccourcissent les maturités proposées, augmentent les exigences de collatéral, excluent les profils les plus risqués. Ce resserrement s’opère indépendamment des instructions de la banque centrale : c’est un ajustement rationnel des établissements à un environnement de taux qui rend le crédit moins rentable. Le Bank Lending Survey de la BCE (T4 2025) confirme ce mécanisme : le durcissement net des conditions d’octroi se poursuit pour le neuvième trimestre consécutif en zone euro, avec une part significative des banques citant la compression des marges comme facteur déterminant. La BRI (rapport annuel 2025) formalise cette dynamique sous le concept de « bank lending channel » : le canal par lequel la politique monétaire se transmet à l’économie non pas directement par les taux, mais par la quantité et la qualité du crédit distribué.

Conséquence macro : le ralentissement par contraction du crédit. La réduction de l’offre de crédit se diffuse à l’économie réelle selon la séquence documentée dans l’analyse de la politique monétaire restrictive et de ses effets différés : les conditions financières se durcissent d’abord, puis les flux de crédit se contractent, puis l’investissement ralentit, puis l’emploi s’ajuste. Le délai entre l’inversion et le début officiel de la récession (daté par le NBER) a oscillé entre 6 et 24 mois sur les sept derniers cycles — une amplitude qui s’explique par la variabilité des amortisseurs (bilans d’entreprise, épargne des ménages, impulsions budgétaires) mais qui n’a jamais invalidé le mécanisme causal lui-même.

- 7 sur 7 : chaque inversion prolongée du spread 2Y-10Y depuis 1970 a précédé une récession NBER. Source : FRED, NBER.

- Délai moyen : 6 à 24 mois entre l’inversion initiale et le début officiel de la récession. Source : Estrella & Mishkin, 1998, Fed de New York.

- Inversion 2022-2024 : ~26 mois en territoire négatif, la plus longue depuis 1978-1980. Source : FRED (série T10Y2Y).

- NIM bancaire US : recul de ~30 points de base entre 2023 et fin 2025 (de 3,3 % à ~3,0 %). Source : FDIC.

- 1 faux positif possible : l’inversion brève de 1998 n’a pas été suivie d’une récession immédiate (mais d’une crise de marché — LTCM). Source : NBER.

Ce que le consensus voit juste — et le mécanisme qu’il néglige

La lecture dominante, portée par une fraction significative des économistes de marché et relayée dans les perspectives des grandes banques d’investissement, repose sur un argument raisonnable : le pouvoir prédictif de la courbe des taux se serait érodé. Les politiques monétaires non conventionnelles (quantitative easing) auraient distordu les taux longs, l’accumulation d’épargne excédentaire post-pandémie aurait retardé la transmission, et la solidité exceptionnelle des bilans bancaires réduirait la sensibilité du crédit à la compression des marges. Le scénario central — un atterrissage en douceur (soft landing) — postule que ces amortisseurs suffisent à rompre la chaîne causale historique.

Ce diagnostic n’est pas sans fondement. Les bilans bancaires sont effectivement plus solides qu’en 2007 (ratio CET1 des grandes banques américaines autour de 13 % fin 2025, contre 8 % en 2007, données Fed). L’épargne excédentaire a servi d’amortisseur réel, même si les estimations de la BCE suggèrent qu’elle est désormais largement résorbée en zone euro. Mais la lecture « cette fois, c’est différent » sous-estime un point structurel : ce ne sont pas les amortisseurs qui déterminent si le mécanisme s’enclenche — ce sont les amortisseurs qui déterminent combien de temps il met à se matérialiser. Le canal du crédit est ralenti, pas neutralisé.

L’analyse de la structure du cycle économique telle que révélée par la courbe des taux montre que la question pertinente n’est pas « l’inversion précédera-t-elle une récession cette fois ? » mais « à quelle vitesse et avec quelle intensité le canal du crédit transmet-il le signal ? ». Les données du Bank Lending Survey et l’évolution des NIM suggèrent que la transmission est en cours — simplement plus lente que dans les cycles précédents.

Attendre un basculement rapide de l’économie après l’inversion, et conclure à la défaillance du signal quand le ralentissement ne se matérialise pas dans les mois suivants. L’inversion produit ses effets par compression progressive des marges bancaires et durcissement cumulatif du crédit — un processus qui prend 6 à 24 mois. La résistance conjoncturelle après l’inversion illustre le délai de transmission, pas l’invalidation du signal. Les inversions de 2000 et 2006 avaient produit le même schéma : croissance résiliente pendant des trimestres, puis retournement.

| Lecture « cette fois, c’est différent » | Lecture par le canal du crédit | |

|---|---|---|

| Hypothèse centrale | QE et bilans solides ont neutralisé le signal | Les amortisseurs retardent la transmission, ils ne l’annulent pas |

| Signal observé | Résilience de la croissance et de l’emploi post-inversion | Compression des NIM, durcissement endogène du crédit |

| Horizon d’analyse | 6-12 mois post-inversion | 12-30 mois, avec accumulation séquentielle |

| Risque principal | Sous-estimer la reprise si le soft landing se confirme | Sous-estimer le ralentissement différé par excès de confiance |

| Variable clé | Spread nominal, emploi, PIB | NIM bancaire, Bank Lending Survey, flux de crédit, prime de terme |

Amortisseurs, non-linéarités et boucles de rétroaction : pourquoi le timing reste imprévisible

Le mécanisme causal est identifiable, mais son calendrier de matérialisation dépend de facteurs qui introduisent une complexité irréductible.

Les amortisseurs cycliques : bilans, épargne, budget. La solidité des bilans d’entreprise — consolidés par les profits élevés de 2021-2023 — constitue le premier amortisseur. Les entreprises disposant de réserves de trésorerie peuvent maintenir leur investissement malgré le durcissement du crédit bancaire, en recourant à l’autofinancement ou aux marchés obligataires. Ce facteur explique pourquoi les grandes entreprises sont relativement protégées — mais les PME dépendantes du crédit bancaire ne bénéficient pas de cette protection. L’épargne excédentaire des ménages, accumulée pendant la pandémie, a joué un rôle similaire mais temporaire : les estimations de la BCE (2025) indiquent qu’elle est désormais largement résorbée en zone euro, retirant un facteur de protection qui avait ralenti la transmission. Les impulsions budgétaires (Infrastructure Investment and Jobs Act aux États-Unis, plans de relance européens) ont également compensé partiellement l’effet restrictif — mais leurs effets s’estompent.

Non-linéarités et effet de seuil. La transmission par le canal du crédit ne s’opère pas de manière linéaire. Tant que les marges bancaires restent au-dessus d’un seuil de rentabilité minimale, les établissements absorbent la compression sans modifier substantiellement leur offre de crédit. Mais quand ce seuil est franchi, le durcissement s’accélère de manière abrupte — un phénomène d’autant plus marqué que les banques anticipent une dégradation de la qualité de leur portefeuille. Les données historiques (FDIC) montrent que les phases de contraction du crédit bancaire américain ont été précédées, dans chacun des cinq derniers cycles, d’un recul des NIM sous le seuil de 3,0 % — un niveau que les données les plus récentes approchent.

Boucle de rétroaction crédit-activité-crédit. Une fois enclenchée, la contraction du crédit tend à s’auto-entretenir : le resserrement freine l’activité, ce qui dégrade la qualité des emprunteurs, ce qui incite les banques à resserrer davantage — la boucle de l’accélérateur financier formalisée par Bernanke et Gertler (1995). Cette boucle de rétroaction explique pourquoi les récessions qui suivent une inversion ont tendance à être plus profondes que les modèles linéaires ne le prévoient : le passage du ralentissement ordonné à la contraction auto-entretenue s’opère de manière non linéaire, souvent à un moment que les indicateurs courants ne permettent pas d’anticiper précisément.

La re-pentification comme signal complémentaire. L’inversion elle-même n’est pas le seul signal pertinent : la re-pentification de la courbe (retour à une pente positive) constitue un signal complémentaire souvent plus immédiat. Historiquement, les récessions ont davantage coïncidé avec la phase de re-pentification qu’avec la phase d’inversion elle-même — parce que la re-pentification signale que le marché anticipe désormais une détente monétaire en réponse à un ralentissement déjà amorcé. Le spread 2Y-10Y s’est re-pentifié depuis mi-2024, passant en territoire positif — un signal qui, dans les cycles précédents, a coïncidé avec la matérialisation des effets récessifs dans les 6 à 12 mois suivants.

Implications pour la lecture du cycle actuel

Si le cadre d’analyse par le canal du crédit est pertinent, il modifie la lecture de plusieurs dynamiques en cours.

Pour le diagnostic conjoncturel. L’inversion 2022-2024, la plus longue depuis quarante ans, a exercé une pression cumulative sans précédent récent sur les marges d’intermédiation. La re-pentification en cours ne signale pas la fin du risque — elle signale, si l’on suit le schéma historique, le début de la phase de matérialisation. Les retards structurels des indicateurs macroéconomiques ajoutent un niveau de décalage supplémentaire. Les données les plus pertinentes pour évaluer où en est la transmission se situent dans les flux de crédit, les conditions d’octroi (Bank Lending Survey) et les marges bancaires — pas dans le PIB trimestriel, qui n’enregistre les effets qu’en bout de chaîne.

Pour la lecture des marchés financiers. L’un des paradoxes les plus documentés est la capacité des marchés actions à progresser pendant la phase d’inversion, avant de corriger lors de la re-pentification — précisément quand le mécanisme causal commence à produire ses effets réels. Cette dynamique, analysée dans le cadre des relations entre banques centrales et marchés actions, implique que la re-pentification en cours constitue un signal de vigilance accrue pour les valorisations, particulièrement dans les segments les plus sensibles au crédit (small caps, valeurs cycliques, immobilier coté). Les dynamiques d’anticipation propres aux marchés peuvent masquer la transmission réelle pendant des trimestres.

Pour la politique monétaire. L’inversion crée un dilemme structurel pour les banques centrales : maintenir des taux élevés pour combattre l’inflation comprime les marges bancaires et grippe le canal du crédit — mais assouplir trop tôt risque de relancer l’inflation avant que la désinflation ne soit consolidée. Ce dilemme est d’autant plus aigu que la transmission s’opère avec retard : la banque centrale décide sur la base de données qui reflètent le passé de la transmission, pas son état actuel. L’articulation avec le cadre plus large de la politique monétaire et des taux d’intérêt confirme la nature structurellement insoluble de ce dilemme.

Condition d’invalidation. Ce cadre d’analyse est invalidé si un assouplissement monétaire rapide restaure une pente de courbe normale et stabilise les marges bancaires avant que la contraction du crédit n’atteigne son pic d’impact — un scénario de « soft landing réussi » compatible avec les données actuelles mais pas garanti. Il serait également invalidé si un choc de productivité (IA) ou une impulsion budgétaire massive compensait la contraction du crédit par d’autres canaux de financement de la croissance. À l’inverse, une résurgence de l’inflation forçant un maintien prolongé des taux courts à des niveaux restrictifs amplifierait le mécanisme de compression des marges et accélérerait la matérialisation du scénario récessif.

Trois horizons temporels pour suivre la transmission du signal

Horizon court (0-6 mois) : la re-pentification de la courbe est en cours, ce qui, historiquement, coïncide avec le début de la matérialisation des effets récessifs. Les indicateurs à surveiller en priorité : marges nettes d’intérêt du secteur bancaire (FDIC, BCE), Bank Lending Survey (conditions d’octroi et motifs de durcissement), flux de crédit aux entreprises non financières, et évolution de la prime de terme sur le 10 ans américain (modèle ACM de la Fed de New York). Le risque à court terme est celui d’une cristallisation non linéaire si les NIM franchissent le seuil de rentabilité minimale dans les banques les plus exposées.

Horizon cycle (1-3 ans) : la question déterminante est la vitesse de normalisation de la pente de la courbe et sa capacité à restaurer les marges d’intermédiation avant que la boucle crédit-activité-crédit ne s’enclenche pleinement. Si l’assouplissement monétaire est suffisant et les bilans bancaires résistent, le scénario de soft landing reste atteignable — mais avec un ralentissement du crédit qui pèsera sur la croissance potentielle. L’interaction avec le cycle économique réel et la dynamique d’investissement déterminera si l’ajustement reste contenu. La désynchronisation des cycles crée une complexité supplémentaire : la courbe des taux américaine et la courbe européenne envoient des signaux décalés, rendant la lecture globale plus ambiguë.

Horizon structurel (5 ans et plus) : le cycle actuel constitue un test du pouvoir prédictif de la courbe des taux dans un environnement post-QE. Si le mécanisme causal par le crédit se confirme malgré les amortisseurs inédits, il validera la robustesse structurelle du signal sur un demi-siècle de données. Dans le cas contraire — un soft landing complet sans récession — le débat académique devra déterminer si les amortisseurs ont temporairement neutralisé le canal du crédit, ou si la nature même de la transformation de maturité bancaire a évolué dans un environnement de taux structurellement plus élevé. Ce questionnement repose la question des limites structurelles de la politique monétaire.

La courbe des taux ne prédit pas la récession — elle la provoque, via le canal du crédit bancaire. L’inversion comprime les marges d’intermédiation, ce qui déclenche un durcissement endogène des conditions de crédit, ce qui ralentit l’économie réelle avec un décalage de 6 à 24 mois. La résilience post-inversion illustre le délai de transmission, pas l’invalidation du signal. La re-pentification en cours constitue, dans le schéma historique, un signal de matérialisation imminente — pas de normalisation. Les amortisseurs du cycle actuel (bilans solides, impulsions budgétaires) ne neutralisent pas le mécanisme : ils allongent le délai et réduisent potentiellement l’amplitude, sans rompre la chaîne causale.

Robuste : Le pouvoir prédictif de l’inversion est documenté sur sept cycles depuis 1970 (Estrella & Mishkin, 1998 ; Fed de New York). Le canal causal par la compression des marges bancaires et le resserrement du crédit est formalisé théoriquement (Bernanke & Blinder, 1988) et confirmé empiriquement par les Bank Lending Surveys et les données de NIM (FDIC). La re-pentification comme signal de matérialisation imminente est cohérente avec les cinq derniers cycles.

Incertain : La capacité des amortisseurs actuels (bilans bancaires post-2010, impulsions budgétaires, marchés obligataires comme substitut au crédit bancaire) à rompre durablement la chaîne causale n’est pas tranchée. Le calibrage exact du délai dans le cycle actuel est incertain — l’amplitude de 6 à 24 mois rend toute datation précise impossible. Le rôle de la prime de terme (comprimée par le QE passé) dans la distorsion du signal fait l’objet d’un débat académique non résolu. La possibilité d’un soft landing complet — première exception en cinq décennies — reste ouverte.

Le suivi régulier du point macro hebdomadaire permet de confronter ce cadre d’analyse aux données les plus récentes de marges bancaires, de crédit et de conditions financières. Plusieurs trajectoires restent ouvertes, mais la lecture de l’inversion par son mécanisme causal — le canal du crédit — offre un cadre plus robuste que la seule observation de la forme de la courbe pour anticiper le timing et l’intensité de sa transmission à l’économie réelle.

- L’inversion de la courbe des taux ne se contente pas de corréler avec les récessions — elle identifie le mécanisme causal : la compression des marges d’intermédiation bancaire déclenche un resserrement endogène du crédit qui ralentit l’économie réelle.

- Le bilan empirique est sans équivalent : 7 inversions prolongées sur 7 ont précédé une récession NBER depuis 1970, avec un délai de 6 à 24 mois.

- La résilience conjoncturelle post-inversion illustre le délai de transmission (amortisseurs cycliques), pas l’invalidation du signal. Les amortisseurs retardent la matérialisation, ils ne neutralisent pas le mécanisme.

- La re-pentification en cours constitue, dans le schéma historique, un signal de matérialisation imminente des effets récessifs — pas de normalisation.

- Ce cadre est invalidé si un soft landing complet se matérialise — première exception en cinq décennies — ou si les marchés obligataires se substituent suffisamment au crédit bancaire pour neutraliser le canal de transmission.

Mis à jour : 11 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.