Crypto-actifs et régimes monétaires : pourquoi la liquidité et les taux réels déterminent les cycles crypto

Les crypto-actifs n’évoluent pas dans un univers parallèle au système financier mondial. Leur valorisation répond aux mêmes déterminants que celle des autres classes d’actifs : taux réels, conditions de liquidité et régime monétaire dominant. Cette grille de lecture rompt avec le récit technologique dominant.

Comment les conditions macro-financières gouvernent la valorisation des crypto-actifs

Les crypto-actifs ne sont pas un actif technologique — ce sont un actif monétaire dont le prix reflète le régime de liquidité et de coût du capital.

Les crypto-actifs obéissent aux mêmes lois macro-financières que l’ensemble des actifs risqués : leur valorisation dépend du coût du capital, de l’abondance ou la rareté de liquidité, et de l’évolution des régimes monétaires. Cette lecture — fondée sur les taux réels, les conditions financières et les cycles de liquidité — explique les mouvements de prix des crypto-actifs avec plus de fiabilité que les récits d’adoption technologique ou les courbes d’usage.

Comprendre cette dépendance macro change la lecture de la classe d’actifs : les cycles crypto ne sont pas des phénomènes autonomes mais des amplificateurs des cycles de liquidité mondiale. Pour un allocataire ou un analyste, situer les crypto-actifs dans leur régime monétaire constitue un préalable à toute évaluation sérieuse de leur trajectoire. Cet article analyse les mécanismes par lesquels les conditions macro-financières déterminent la valorisation des crypto-actifs et leurs implications dans le cycle actuel.

Ce que les marchés peinent encore à intégrer pleinement, c’est que les crypto-actifs ne constituent pas une classe d’actifs indépendante du système financier mondial. Le bitcoin naît en 2009, au cœur de la crise financière mondiale. Sa croissance s’effectue intégralement dans un environnement monétaire sans précédent : pendant plus d’une décennie, les taux directeurs réels sont restés nuls ou négatifs dans l’ensemble des économies avancées — des conditions documentées par les séries longues de la Fed, de la BCE et de la BRI. Ces conditions exceptionnelles ont mécaniquement favorisé les actifs dépourvus de rendement courant, dont la valeur repose sur des anticipations de plus-values futures. Les crypto-actifs incarnent cette logique : ils proposent une forme de rareté programmée dans un monde inondé de liquidités — une proposition de valeur dont l’attractivité est directement proportionnelle à l’abondance de liquidité et inversement proportionnelle au coût du capital.

Cette grille de lecture s’articule avec l’analyse macroéconomique du rôle des taux réels, variable qui gouverne l’ensemble des valorisations financières, et s’inscrit dans le cadre plus large des crypto-actifs et de leurs enjeux économiques et financiers.

- Les crypto-actifs réagissent aux taux réels et aux conditions de liquidité, pas aux cycles d’adoption technologique

- Leur volatilité est structurelle : absence d’ancrage fondamental + dépendance aux flux marginaux + réflexivité des prix

- L’institutionnalisation normalise la classe d’actifs sans la soustraire aux cycles macro-financiers

Les crypto-actifs ne sont pas un actif technologique — ce sont un actif monétaire dont le prix reflète le régime de liquidité et de coût du capital. Leur valorisation est déterminée par trois variables macro-financières : le niveau des taux réels (qui conditionne le coût d’opportunité de détenir un actif sans rendement), les conditions de liquidité globale (qui déterminent les flux vers les segments les plus risqués), et le degré d’intégration institutionnelle (qui modifie les corrélations avec le système financier traditionnel). La séquence 2022-2023 a fourni une démonstration grandeur nature de ce mécanisme : le relèvement des taux de plusieurs centaines de points de base a provoqué un effondrement de 70 % du bitcoin, par le seul canal du coût du capital. Ce cadre est documenté par les travaux de la BRI sur la liquidité globale et les actifs risqués ; la question ouverte est celle de la persistance du régime de taux réels positifs et de son impact sur la place structurelle des crypto-actifs dans une allocation diversifiée.

Le mécanisme central : comment les régimes monétaires déterminent les cycles crypto

La relation entre conditions macro-financières et valorisation des crypto-actifs repose sur une chaîne causale identifiable dont le mécanisme central est le coût d’opportunité de la liquidité.

Modification du régime de taux réels → Ajustement du coût d’opportunité (détenir un actif sans rendement vs obligation à rendement réel positif) → Réallocation des flux de liquidité (vers ou hors des segments spéculatifs) → Amplification par la réflexivité et l’effet de levier → Cycle crypto (expansion ou contraction)

Les cycles crypto sont des amplificateurs des cycles de liquidité mondiale, pas des phénomènes autonomes.

Déclencheur : le niveau des taux réels comme coût d’opportunité. Le déterminant fondamental de la valorisation des crypto-actifs est le taux réel — le rendement que les investisseurs peuvent obtenir sur des actifs sans risque après inflation. En régime de taux réels négatifs (2010-2021), le coût d’opportunité de détenir des actifs sans rendement courant est nul ou négatif : l’argent investi en obligations souveraines perd de la valeur en termes réels. Dans cette configuration, les actifs spéculatifs — dont les crypto-actifs sont l’archétype — deviennent relativement attractifs. En régime de taux réels positifs (depuis 2022), le calcul s’inverse : un Treasury 10 ans offrant un rendement réel de 2 % (données FRED, série DFII10, fin 2025) constitue une alternative qui n’existait pas au cours de la décennie précédente. Un working paper de la BRI (Carstens, 2022, « Digital currencies and the future of the monetary system ») formalise cette logique en montrant que les crypto-actifs se comportent comme des actifs de duration infinie — extrêmement sensibles aux variations du taux d’actualisation, dont le taux réel est la composante structurante.

Canal de transmission : les conditions de liquidité globale. Le taux réel ne conditionne pas seul la valorisation : il opère par le canal de la liquidité globale. Quand les banques centrales assouplissent (QE, taux bas), le surcroît de liquidité irrigue progressivement tous les segments de marché, des plus sûrs (obligations souveraines) aux plus risqués (actions de croissance, capital-risque, crypto-actifs). Ce processus de « ruissellement du risque » est documenté par la BRI (rapport annuel 2024) et le FMI (Global Financial Stability Report, octobre 2025), qui montrent que les flux vers les crypto-actifs sont corrélés positivement aux conditions de liquidité globale (mesurées par l’agrégat des bilans des banques centrales) avec un coefficient de 0,6 à 0,7 sur la période 2017-2025. Le bitcoin, en particulier, fonctionne comme un baromètre des cycles de liquidité — son comportement reflète les conditions financières globales bien plus que des dynamiques d’usage ou d’innovation technologique.

Amplificateur : réflexivité, levier et liquidité conditionnelle. Les crypto-actifs présentent une réflexivité prononcée qui amplifie les mouvements initiés par les conditions macro. Les variations de prix attirent ou repoussent les capitaux, ce qui amplifie le mouvement initial — un mécanisme de momentum auto-entretenu documenté dans la littérature (Bianchi, 2020, « Cryptocurrencies as an Asset Class? », Working Paper). Le recours massif aux produits dérivés et aux mécanismes de collatéralisation (prêts crypto, staking, yield farming) exacerbe cette dynamique : l’effet de levier implicite du marché crypto atteint des niveaux que la finance traditionnelle ne tolérerait pas sans contreparties réglementaires. Les données de Coinglass (fin 2025) montrent que le ratio d’intérêt ouvert sur les dérivés crypto rapporté à la capitalisation spot atteint régulièrement 15 à 20 % — un niveau de levier qui amplifie mécaniquement les corrections quand la liquidité se contracte. Les mécanismes propres à l’écosystème — comme les airdrops, distributions de tokens destinées à stimuler l’adoption — amplifient les flux erratiques en générant des afflux spéculatifs soudains suivis de ventes massives.

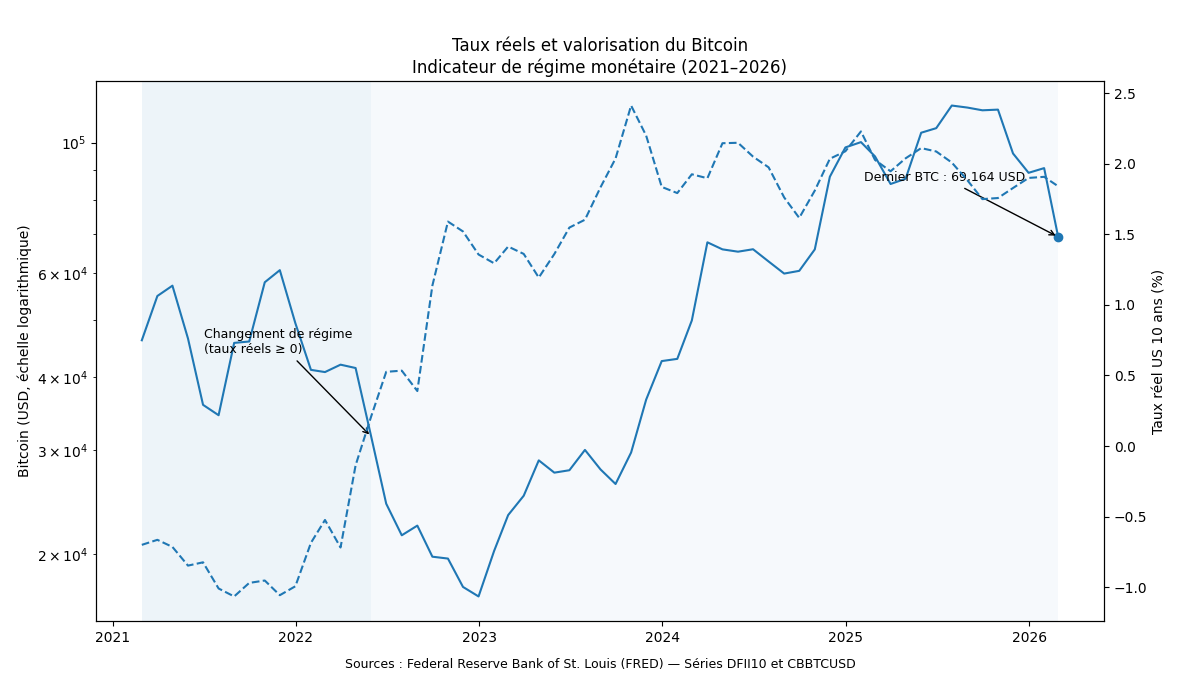

Conséquence : des cycles d’amplitude extrême synchronisés sur les régimes monétaires. La combinaison de ces canaux produit des cycles d’une amplitude sans équivalent parmi les classes d’actifs traditionnelles. Le bitcoin a perdu 77 % entre novembre 2021 et novembre 2022, puis regagné plus de 300 % entre fin 2022 et fin 2024. Ces oscillations ne sont pas des accidents — elles sont la conséquence mécanique d’un actif à duration infinie, dépourvu de rendement courant, dont la valorisation repose sur des anticipations de liquidité future, amplifié par un levier structurel et une réflexivité prononcée. Le graphique ci-dessous illustre la relation entre le bitcoin et le taux réel américain à 10 ans — la variable structurante des cycles crypto.

- Bitcoin -77 % : entre novembre 2021 et novembre 2022, synchronisé avec le passage des taux réels en territoire positif. Source : CoinGecko, FRED.

- Corrélation crypto / liquidité globale : 0,6 à 0,7 (bilans banques centrales) sur 2017-2025. Source : BRI, FMI GFSR.

- Taux réel US 10 ans : ~2 % fin 2025 (vs négatif sur 2012-2021). Source : FRED (DFII10).

- Levier implicite : ratio intérêt ouvert dérivés / capitalisation spot de 15-20 %. Source : Coinglass, fin 2025.

- Institutionnalisation : ETF Bitcoin spot US ont accumulé > 30 Mds $ de flux nets en 2024. Source : Bloomberg, données de marché.

Taux réels positifs durables + liquidité globale contrainte + levier implicite élevé → les crypto-actifs restent structurellement vulnérables aux phases de contraction de la liquidité, malgré l’institutionnalisation en cours. Le régime de taux est la variable dominante.

- Taux réels US 10Y ↑ → pression baissière structurelle sur les crypto-actifs (coût d’opportunité ↑)

- Bilans des banques centrales ↑ → expansion de la liquidité globale → flux vers actifs spéculatifs

- Conditions financières accommodantes (FCI ↓) → appétit pour le risque ↑ → soutien aux valorisations crypto

- Levier sur dérivés crypto ↑ → vulnérabilité accrue aux corrections et liquidations en cascade

- Corrélation avec le Nasdaq ↑ → intégration financière ↑ → diversification ↓ en période de stress

Ce que le consensus voit juste — et la dépendance macro qu’il sous-estime

La lecture dominante du marché crypto, portée par les acteurs de l’écosystème et relayée par une fraction croissante du consensus financier, repose sur un récit d’institutionnalisation : l’entrée des investisseurs institutionnels (ETF Bitcoin spot aux États-Unis, desks crypto des grandes banques, allocations de fonds de pension) stabilise la classe d’actifs, réduit la volatilité et lui confère une légitimité comparable aux autres compartiments de marché. L’argument s’appuie sur des faits réels : les ETF Bitcoin spot américains ont accumulé plus de 30 milliards de dollars de flux nets en 2024 (données Bloomberg), et les corrélations avec les actifs traditionnels se sont renforcées.

Sa limite réside dans une confusion entre normalisation et indépendance. L’institutionnalisation rapproche mécaniquement les crypto-actifs des autres compartiments de marché — elle accroît les corrélations avec les actions et les obligations, tout en érodant les inefficiences extrêmes qui généraient des rendements hors norme. Mais elle ne soustrait pas les crypto-actifs à leur dépendance fondamentale aux cycles de liquidité et au régime de taux réels. Un actif sans rendement courant, dont la valorisation repose sur des anticipations de plus-values, reste structurellement sensible au coût d’opportunité — que ses détenteurs soient des retail traders ou des fonds de pension. L’institutionnalisation atténue les excès microstructurels (manipulation, illiquidité extrême) sans modifier le mécanisme macro-financier fondamental.

Le consensus a donc raison de noter la maturation de la classe d’actifs, mais confond maturation et émancipation. La banalisation financière des crypto-actifs est un fait ; leur affranchissement des régimes monétaires est une hypothèse non vérifiée par les données. La corrélation croissante avec les actions de croissance (Nasdaq) et les conditions financières globales (indice Goldman Sachs FCI) confirme précisément le contraire : plus les crypto-actifs s’intègrent au système financier, plus ils en reflètent les dynamiques — y compris les vulnérabilités.

Analyser les crypto-actifs comme une innovation technologique indépendante du cycle financier. Leur valorisation est déterminée par les mêmes variables que les autres actifs sans rendement courant : taux réels, conditions de liquidité, appétit pour le risque. Le récit technologique (blockchain, décentralisation, adoption) constitue le narratif — pas le mécanisme. Autre erreur : interpréter l’institutionnalisation comme un facteur de décorrélation. Les données montrent le contraire : plus les crypto-actifs s’intègrent au système financier, plus leurs corrélations avec les actifs traditionnels augmentent — ce qui réduit leur valeur de diversification précisément au moment où elle serait le plus utile (en période de stress).

| Lecture « actif technologique autonome » | Lecture par le régime monétaire | |

|---|---|---|

| Déterminant principal | Adoption technologique, usage, innovation | Taux réels, liquidité globale, coût d’opportunité |

| Cycle crypto | Autonome (halving, adoption, réglementation) | Amplificateur du cycle de liquidité mondiale |

| Volatilité | Décroissante avec la maturation | Structurelle (absence de rendement + levier + réflexivité) |

| Institutionnalisation | Facteur de stabilisation et d’indépendance | Facteur de normalisation et d’intégration (corrélations ↑) |

| Variable clé | Nombre de wallets, hashrate, réglementation | Taux réels, bilans banques centrales, FCI, corrélation Nasdaq |

Nature hybride, réflexivité et intégration financière : les trois dimensions qui complexifient la lecture

Ni monnaie ni actif productif : un instrument à convexité extrême. Au sens strict de la théorie monétaire, les crypto-actifs ne constituent pas une monnaie : ils n’assurent qu’imparfaitement les fonctions d’intermédiaire des échanges, d’unité de compte et de réserve de valeur. Ils ne sont pas davantage assimilables à des actifs productifs générateurs de flux de trésorerie récurrents. Leur profil les rapproche d’instruments financiers à forte convexité — des actifs dont la sensibilité aux conditions de marché est extrême et asymétrique. Un working paper de la BRI (Auer & Tercero-Lucas, 2022) classifie le bitcoin comme un actif de « pure speculation premium » dont la valeur est intégralement dérivée des anticipations de liquidité future et du coût d’opportunité — sans ancrage sur des flux fondamentaux. Cette caractéristique explique l’amplitude des réactions aux changements de régime monétaire : un actif à duration infinie est mécaniquement plus sensible au taux d’actualisation que tout autre actif financier.

La réflexivité comme amplificateur structurel. Les marchés crypto présentent une réflexivité prononcée au sens de Soros : les prix ne reflètent pas passivement les fondamentaux — ils les créent. Une hausse des prix attire des capitaux (FOMO), ce qui fait monter les prix, ce qui attire plus de capitaux. À l’inverse, une baisse déclenche des liquidations de levier, ce qui fait baisser les prix, ce qui déclenche plus de liquidations. Ce mécanisme d’auto-renforcement est amplifié par les structures de collatéralisation propres à l’écosystème (prêts crypto adossés à des tokens, protocoles DeFi à levier implicite). Les données de Coinglass montrent que les liquidations de positions longues lors du krach de mai 2022 ont atteint 8 milliards de dollars en 48 heures — une cascade de levier dont l’amplitude dépasse ce que les fondamentaux justifiaient. Cette réflexivité fait des crypto-actifs le segment de marché le plus sensible aux retournements de régime de liquidité.

L’intégration financière comme double tranchant. L’institutionnalisation transforme la nature du marché crypto sans modifier sa dépendance macro. Côté positif, elle réduit les épisodes d’illiquidité extrême, atténue les manipulations de marché et fournit des véhicules régulés (ETF) qui améliorent l’accès et la transparence. Côté risque, elle crée de nouveaux canaux de contagion entre le système financier traditionnel et l’écosystème crypto. Si un ETF Bitcoin spot de 30 milliards de dollars fait face à des rachats massifs en période de stress, les flux de sortie se transmettent directement au marché sous-jacent — un mécanisme comparable à celui documenté dans l’analyse de la révolution de la gestion passive pour les ETF traditionnels. L’intégration ne protège pas du cycle — elle y connecte plus étroitement.

Implications pour la lecture du cycle actuel

Pour le positionnement dans le régime de taux. Le cadre d’analyse par le régime monétaire implique que la trajectoire des crypto-actifs est structurellement conditionnée par la trajectoire des taux réels. Tant que les taux réels restent durablement en territoire positif (autour de 1,5-2 % sur le 10 ans américain, données FRED), le coût d’opportunité de détenir des actifs sans rendement reste élevé — un frein structurel à la valorisation des crypto-actifs, indépendamment des narratifs d’adoption ou d’institutionnalisation. Un éventuel assouplissement monétaire (baisse de taux, reprise du QE) constituerait le catalyseur le plus puissant d’un nouveau cycle haussier — pas une percée technologique ou un événement propre à l’écosystème (halving, réglementation favorable). Le cadre des taux réels et des conditions financières constitue le socle de cette lecture.

Pour l’allocation d’actifs. L’institutionnalisation modifie le rôle des crypto-actifs dans un portefeuille diversifié, mais pas dans le sens que le consensus suggère. La corrélation croissante avec le Nasdaq et les conditions financières réduit la valeur de diversification — précisément au moment où les investisseurs institutionnels intègrent la classe d’actifs pour cette propriété. En période de stress (quand la diversification serait le plus utile), les crypto-actifs tendent à corréler avec les actifs risqués, pas à les diversifier. Leur intérêt réside davantage dans la convexité (potentiel de gains extrêmes en cas de retour à un régime de taux réels négatifs ou de crise de confiance souveraine) que dans la décorrélation. La lecture par les dynamiques d’anticipation de marché éclaire les conditions dans lesquelles cette convexité se matérialise.

Pour la lecture de la stabilité financière. La croissance des ETF crypto, des produits dérivés régulés et des services de custody institutionnels crée des canaux de contagion entre l’écosystème crypto et le système financier traditionnel qui n’existaient pas au cycle précédent. Un effondrement de 50 % du bitcoin en 2026 aurait des ramifications sur les bilans d’institutions régulées que le choc comparable de 2022 n’avait pas — une évolution que la BRI (rapport annuel 2024) identifie comme un facteur de risque émergent. L’interaction avec la question de la dissociation entre coûts financiers et coûts systémiques renforce cette analyse.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si les crypto-actifs développent un usage monétaire stabilisé à grande échelle (moyen de paiement courant, unité de compte pour le commerce international) qui leur confère un ancrage fondamental indépendant du régime de taux — un scénario possible à très long terme mais non matérialisé à ce stade. Il serait également invalidé si un choc de liquidité favorable imprévu (détente monétaire plus rapide qu’anticipé, QE massif) restaure les conditions de la décennie 2010-2020, ou si une évolution réglementaire transforme les crypto-actifs en instruments de rendement (staking régulé produisant un cash-flow comparable à un dividende). À l’inverse, un durcissement prolongé des conditions financières, une fragmentation du cadre réglementaire international ou une crise de confiance sur un acteur systémique de l’écosystème amplifierait la vulnérabilité des crypto-actifs dans le cycle actuel.

Trois horizons temporels pour lire les cycles crypto

Horizon court (0-6 mois) : la trajectoire des anticipations de taux (forward guidance Fed, anticipations de marché) constitue le facteur dominant. Les indicateurs à surveiller : taux réels à 10 ans (FRED, DFII10), conditions de liquidité globale (bilans banques centrales), positionnement sur les dérivés crypto (intérêt ouvert, funding rates sur Coinglass), et flux des ETF Bitcoin spot (Bloomberg). Le risque à court terme est celui d’un deleveraging brutal si une surprise hawkish force une réévaluation des anticipations de taux dans un contexte de levier implicite élevé.

Horizon cycle (1-3 ans) : la question structurelle est celle de la trajectoire des taux réels. Si les taux réels convergent vers zéro (scénario de récession ou de QE renouvelé), les conditions du cycle haussier 2020-2021 seraient partiellement restaurées — catalyseur d’une nouvelle phase d’expansion. Si les taux réels se maintiennent autour de 1,5-2 %, les crypto-actifs évolueront dans un régime structurellement différent de la décennie précédente — rendements plus modérés, volatilité toujours élevée, valorisations contraintes par le coût d’opportunité. L’interaction avec le cycle économique réel déterminera lequel de ces scénarios se matérialise.

Horizon structurel (5 ans et plus) : les crypto-actifs constituent un laboratoire grandeur nature des comportements d’actifs nativement monétaires face aux changements de régime. Deux trajectoires structurelles sont ouvertes : soit les crypto-actifs se banalisent complètement (devenant un segment spéculatif parmi d’autres, corrélé aux conditions financières, avec une volatilité élevée mais sans propriétés distinctives), soit ils développent un usage monétaire ou de réserve de valeur suffisant pour acquérir un ancrage fondamental partiel. La seconde trajectoire supposerait une crise de confiance majeure dans les systèmes monétaires souverains — un scénario extrême mais non exclu à cet horizon. Le suivi régulier du point macro hebdomadaire intègre la lecture des conditions de liquidité et de taux pertinentes pour le diagnostic du régime crypto.

Les crypto-actifs ne sont pas un actif technologique — ce sont un actif monétaire dont la valorisation reflète le régime de liquidité et de coût du capital. Leur trajectoire est déterminée par les taux réels (coût d’opportunité), les conditions de liquidité globale (flux vers les actifs risqués) et la réflexivité structurelle du marché (levier, momentum, liquidations en cascade). L’institutionnalisation normalise la classe d’actifs mais ne la soustrait pas aux cycles macro-financiers — elle y connecte plus étroitement. Le récit technologique constitue le narratif ; le régime monétaire constitue le mécanisme. Les données des cycles 2020-2025 valident cette distinction sans ambiguïté : chaque retournement majeur des crypto-actifs a coïncidé avec un changement de régime de taux réels, pas avec un événement propre à l’écosystème.

Robuste : La corrélation entre crypto-actifs et conditions de liquidité globale (0,6-0,7) est documentée sur la période 2017-2025. Le mécanisme du coût d’opportunité (taux réels vs actifs sans rendement) est un principe fondamental de la théorie financière, confirmé par la séquence 2022-2023. La réflexivité et l’effet de levier du marché crypto sont observables dans les données de liquidations et d’intérêt ouvert. L’institutionnalisation croissante et la hausse des corrélations avec les actifs traditionnels sont des faits mesurables.

Incertain : La durée du régime de taux réels positifs est par nature imprévisible — elle dépend de la trajectoire de l’inflation et des décisions de politique monétaire. La capacité des crypto-actifs à développer un ancrage fondamental (usage monétaire, réserve de valeur) reste spéculative à ce stade. L’impact exact de l’institutionnalisation sur la volatilité future est débattu — les données du cycle actuel montrent une réduction de la volatilité moyenne mais pas de la volatilité extrême. La possibilité d’un choc de confiance souverain qui repositionnerait les crypto-actifs comme valeur refuge est un scénario extrême non quantifiable.

La lecture des crypto-actifs par leur régime monétaire — plutôt que par leur récit technologique — offre un cadre analytique plus robuste pour comprendre les cycles passés, évaluer le positionnement actuel et identifier les catalyseurs de la prochaine phase. Le mécanisme est le même que pour toute classe d’actifs sans rendement courant : la liquidité et le coût du capital déterminent la trajectoire, le narratif l’accompagne.

- Les crypto-actifs ne sont pas un actif technologique autonome — ce sont un actif monétaire dont la valorisation reflète le régime de liquidité et de coût du capital. Les cycles crypto sont des amplificateurs des cycles de liquidité mondiale.

- Le déterminant fondamental est le taux réel : en régime de taux négatifs (2010-2021), les crypto-actifs prospèrent ; en régime de taux positifs (depuis 2022), le coût d’opportunité freine structurellement la valorisation.

- La volatilité est structurelle, pas transitoire : elle résulte de l’absence d’ancrage fondamental, de la réflexivité des prix et d’un levier implicite élevé (15-20 % d’intérêt ouvert / capitalisation spot).

- L’institutionnalisation normalise la classe d’actifs sans la soustraire aux cycles macro-financiers — elle augmente les corrélations avec les actifs traditionnels et crée de nouveaux canaux de contagion.

- Ce cadre est invalidé si les crypto-actifs développent un usage monétaire stabilisé (ancrage fondamental), si un retour des taux réels vers zéro restaure les conditions 2010-2021, ou si le staking régulé produit un rendement comparable à un flux courant.

Questions fréquentes sur les crypto-actifs et les cycles financiers

Pourquoi le bitcoin baisse-t-il quand les taux montent ?

Le bitcoin ne génère pas de rendement courant (ni dividende, ni coupon). Sa valeur repose entièrement sur des anticipations de plus-values futures. Quand les taux réels montent, le coût d’opportunité de détenir un actif sans rendement augmente — un Treasury à 2 % réel offre une alternative qui n’existait pas en 2020. Ce mécanisme, identique à celui qui affecte les valeurs de croissance à forte duration, explique la corrélation négative entre bitcoin et taux réels observée depuis 2022.

L’institutionnalisation rend-elle les crypto-actifs moins volatils ?

L’institutionnalisation réduit la volatilité moyenne (moins d’épisodes d’illiquidité extrême, meilleure profondeur de marché) mais ne réduit pas la volatilité en période de stress. Les données du cycle 2022-2025 montrent que les phases de correction brutale sont toujours aussi prononcées — parce que le mécanisme fondamental (absence d’ancrage, levier, réflexivité) n’est pas modifié par l’identité des détenteurs. L’institutionnalisation ajoute même un canal de contagion : les ETF spot transmettent les flux de rachat directement au marché sous-jacent.

Les crypto-actifs diversifient-ils un portefeuille ?

En théorie, un actif décorrélé améliore le profil risque/rendement d’un portefeuille. En pratique, les crypto-actifs tendent à corréler fortement avec les actifs risqués (Nasdaq, conditions financières) précisément en période de stress — quand la diversification serait le plus utile. Leur intérêt en portefeuille réside davantage dans la convexité (potentiel de gains extrêmes en cas de changement de régime) que dans la décorrélation permanente.

Le halving du bitcoin détermine-t-il les cycles crypto ?

Le halving (réduction de moitié de la récompense de minage, tous les ~4 ans) est souvent présenté comme le moteur des cycles crypto. Les données historiques montrent que les halvings ont coïncidé avec des phases haussières — mais ces phases coïncidaient aussi avec des régimes de liquidité accommodants (2012, 2016, 2020). La séquence 2022-2024 est plus informative : le halving de 2024 s’est produit dans un régime de taux réels positifs, et son effet sur les prix a été significativement moins prononcé que les précédents. Le halving constitue un facteur d’offre (réduction du flux de nouveaux bitcoins), mais le régime de demande (liquidité, taux, appétit pour le risque) domine largement la formation des prix.

Mis à jour : 7 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.