Immobilier et cycle du crédit : pourquoi les prix réagissent avec retard aux chocs de taux

Entre la hausse des taux directeurs et l’ajustement des prix immobiliers s’intercale un maillon souvent ignoré : le cycle du crédit, véritable chambre d’écho de la politique monétaire, dont les délais propres conditionnent le timing et l’ampleur de la correction.

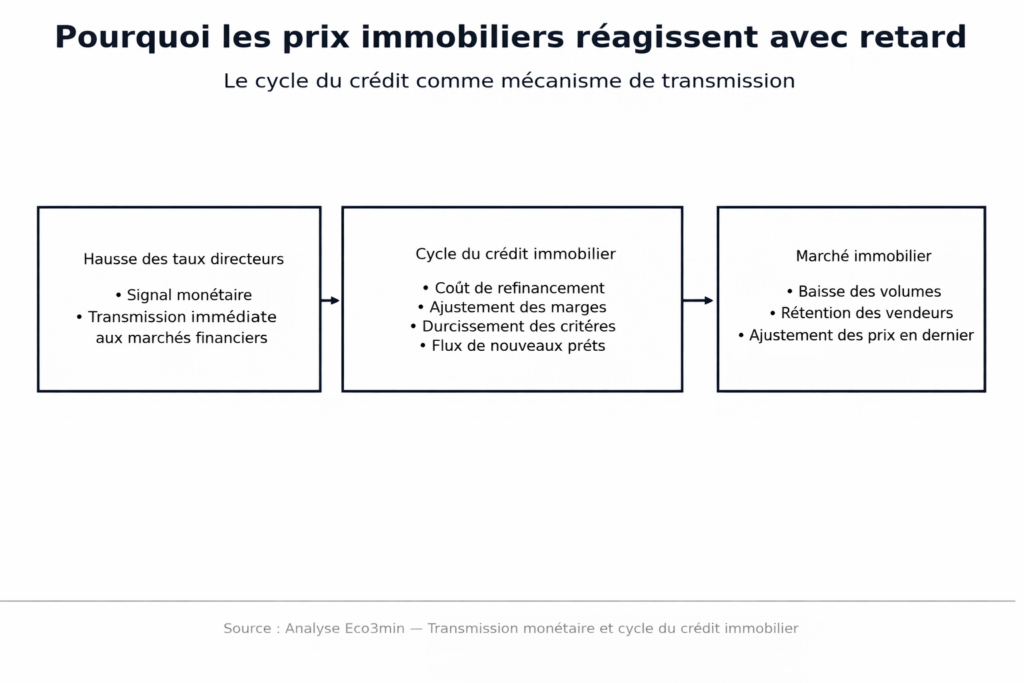

Le marché immobilier n’absorbe pas les taux — il absorbe le crédit qui en découle.

Le cycle du crédit immobilier constitue le mécanisme de transmission central entre les décisions de politique monétaire et l’évolution des prix du logement. L’ajustement ne transite pas par les taux directeurs eux-mêmes, mais par les conditions de financement effectives — volume de crédit, critères d’octroi, maturité des prêts — qui obéissent à leur propre temporalité.

C’est cette distinction qui explique pourquoi les prix immobiliers résistent des trimestres après un resserrement monétaire majeur. La séquence n’est pas taux → prix, mais taux → crédit → volumes → prix — chaque maillon opérant avec un décalage structurel qui déroute les observateurs habitués aux mécanismes boursiers.

Depuis 2022, les taux de crédit ont doublé et les volumes de transactions se sont effondrés de 20 à 30 % — pourtant, les prix nominaux n’ont fléchi que modestement dans la plupart des grandes métropoles. Ce paradoxe apparent n’est pas une anomalie : c’est la signature d’un marché du logement qui n’absorbe pas directement les variations de taux mais les mutations du crédit qui en découlent. Cette dynamique s’inscrit dans le cadre plus large du cycle du crédit immobilier et s’articule avec l’analyse de la transmission monétaire vers l’économie réelle.

Le marché immobilier n’absorbe pas les taux — il absorbe le crédit qui en découle. La transmission de la politique monétaire aux prix immobiliers suit une séquence en quatre temps : hausse des taux directeurs → renchérissement et contraction du flux de crédit → effondrement des volumes de transactions → ajustement retardé des prix. Ce décalage structurel explique pourquoi les prix résistent des trimestres après un resserrement majeur : la séquence volume d’abord, prix ensuite, est une caractéristique structurelle du marché, pas une anomalie. Le mécanisme est solidement documenté (BRI, BCE, littérature académique) ; l’ampleur exacte de l’ajustement des prix encore à venir dans le cycle actuel — marqué par une offre contrainte et des structures de crédit à taux fixe — reste débattue.

Le mécanisme central : comment le crédit conditionne les prix de l’immobilier

La transmission de la politique monétaire au marché immobilier obéit à une chaîne causale dont chaque maillon opère avec un décalage propre — et c’est l’accumulation de ces décalages qui produit l’inertie caractéristique des prix de la pierre.

Déclencheur : le relèvement des taux directeurs et le renchérissement du refinancement bancaire. Le point de départ est une décision de politique monétaire qui modifie le coût auquel les banques se refinancent. Ce signal se transmet d’abord aux taux interbancaires, puis aux conditions de crédit proposées aux emprunteurs — mais avec des filtres : coût de ressource propre de chaque établissement, appétit pour le risque, contraintes prudentielles. La BCE a porté son taux de dépôt de -0,5 % à 4 % entre juillet 2022 et septembre 2023. Les taux de crédit immobilier en zone euro ont suivi, passant d’environ 1,3 % en moyenne début 2022 à plus de 3,8 % fin 2023 (données BCE, Statistical Data Warehouse) — un triplement en dix-huit mois. Mais ce n’est pas cette hausse des taux de crédit en elle-même qui détermine l’ajustement des prix immobiliers : c’est son impact sur le volume et les conditions du crédit effectivement accordé.

Canal de transmission : la contraction du flux de crédit. Le mécanisme pivot est la contraction du flux de nouveaux crédits immobiliers. En zone euro, les nouveaux flux de crédit habitat ont reculé d’environ 35 % entre leur pic de 2022 et leur point bas de fin 2023, avant de se stabiliser à des niveaux historiquement faibles en 2024-2025 (données BCE, décembre 2025). Ce canal opère avec un décalage de 3 à 6 mois par rapport au relèvement des taux de crédit, le temps que le durcissement des conditions d’octroi se matérialise pleinement dans les décisions bancaires. Un working paper de la BCE (Kok, Mirza, Móré & Pancaro, 2016) formalise ce mécanisme en montrant que les conditions d’octroi de crédit — et pas seulement les taux — constituent le principal canal de transmission monétaire au marché immobilier. Le Bank Lending Survey de la BCE (T4 2025) confirme que le durcissement des critères d’octroi de crédit immobilier se poursuit, avec un resserrement net des exigences d’apport personnel et des ratios d’endettement maximum.

Amplificateur : le canal des bilans et l’asymétrie structurelle volume-prix. La contraction du crédit déclenche une séquence asymétrique caractéristique du marché immobilier : les volumes de transactions s’effondrent avant que les prix ne s’ajustent. Ce déphasage s’explique par un mécanisme comportemental documenté par la BRI (rapport annuel 2024) : les propriétaires-vendeurs ajustent leurs prétentions à la baisse avec une inertie considérable — un phénomène connu sous le terme de « rigidité nominale à la baisse ». Les données des notaires de France et d’Eurostat sur la période 2023-2025 illustrent cette asymétrie : les volumes de transactions ont reculé de 20 à 35 % selon les marchés, alors que les prix nominaux n’ont fléchi que de 3 à 8 % dans la plupart des grandes métropoles de la zone euro. L’amplification vient du canal des bilans : la dépréciation — même modeste — des actifs immobiliers réduit la valeur des collatéraux, ce qui restreint la capacité d’emprunt des acquéreurs potentiels, ce qui comprime encore les transactions et exerce une pression supplémentaire sur les prix — une boucle de rétroaction qui s’auto-entretient tant que les conditions de crédit restent restrictives.

Conséquence macro : un ajustement lent, cumulatif et structurellement incomplet. La combinaison de ces canaux produit un ajustement immobilier qui se distingue fondamentalement des corrections boursières : il est lent (étalé sur 2 à 5 ans), asymétrique (les volumes absorbent l’essentiel du choc initial) et souvent incomplet en termes nominaux (les prix réels — corrigés de l’inflation — peuvent reculer significativement sans que les prix nominaux ne baissent fortement, un phénomène de correction « invisible » documenté par le FMI dans ses rapports sur la stabilité financière). Ce schéma implique que l’essentiel de l’ajustement des prix peut se produire non pas sous forme de baisse brutale, mais d’érosion progressive en termes réels sur plusieurs années.

- Taux de crédit habitat zone euro : ×3 en 18 mois (de ~1,3 % début 2022 à ~3,8 % fin 2023). Source : BCE, Statistical Data Warehouse.

- Flux de nouveaux crédits habitat : –35 % entre le pic de 2022 et fin 2023. Source : BCE, décembre 2025.

- Volumes de transactions : –20 à –35 % selon les marchés depuis 2022. Sources : notaires de France, Eurostat.

- Prix nominaux : –3 à –8 % dans les grandes métropoles zone euro. Source : Eurostat, indices trimestriels.

- Prix réels (corrigés de l’inflation) : –10 à –15 % cumulés depuis 2022. Sources : Eurostat, calculs Eco3min.

Ce que le consensus voit juste — et la correction qu’il sous-estime

La lecture dominante du marché immobilier, portée par une majorité d’analystes sectoriels et par les enquêtes de conjoncture immobilière, repose sur un diagnostic à première vue raisonnable : le pire de l’ajustement est derrière nous. Les taux de crédit se sont stabilisés, les flux de nouveaux prêts montrent des signes de reprise timide, et les prix nominaux résistent — signal interprété comme un plancher atteint. Cette lecture n’est pas sans fondement : la stabilisation des taux de crédit constitue effectivement une condition nécessaire à la normalisation du marché.

Sa limite réside dans une confusion entre stabilisation des flux et normalisation du cycle. Le crédit immobilier a cessé de se contracter — mais son niveau reste historiquement bas. Les conditions d’octroi demeurent restrictives. Et le mécanisme de correction volume → prix est structurellement décalé : les prix ajustent en dernier, pas en premier. Le FMI (Global Financial Stability Report, octobre 2025) note que les corrections de prix immobiliers suivent historiquement la contraction du crédit avec un délai moyen de 4 à 8 trimestres dans les économies avancées — ce qui situe le pic de correction potentiel des prix entre fin 2025 et 2027 pour le cycle actuel. Ce mécanisme explique pourquoi la baisse des prix immobiliers, quand elle se matérialise, surprend toujours par sa lenteur — et pourquoi les diagnostics de « crise immobilière » arrivent systématiquement après coup.

Le consensus a donc raison de noter la stabilisation des conditions de crédit, mais confond stabilisation et normalisation. Un crédit stabilisé à un niveau restrictif n’est pas un crédit accommodant — il maintient la pression sur les volumes et, par extension, sur les prix, même en l’absence de nouvelle dégradation. C’est dans ce décalage entre le récit de normalisation et la réalité d’un cycle du crédit encore contraint que se loge le risque de correction sous-estimé.

Assimiler la stabilisation des taux de crédit à une normalisation du marché immobilier. La résistance des prix nominaux dans un contexte de volumes effondrés ne signale pas un plancher — elle signale un marché illiquide où les prix ne se forment plus que sur des transactions marginales. L’ajustement réel se mesure en termes de volume d’abord (effondré), de prix réels ensuite (en recul une fois corrigés de l’inflation), et de prix nominaux en dernier. Les données des notaires de France, d’Eurostat et les indices de prix corrigés de l’inflation constituent les indicateurs les plus pertinents pour évaluer où en est réellement la correction.

| Lecture « plancher atteint » | Lecture par le cycle du crédit | |

|---|---|---|

| Hypothèse centrale | La stabilisation des taux marque la fin de l’ajustement | L’ajustement des prix suit la contraction du crédit avec un délai de 4 à 8 trimestres |

| Signal invoqué | Résistance des prix nominaux, stabilisation des taux de crédit | Volumes effondrés, conditions d’octroi restrictives, crédit stabilisé à niveau bas |

| Horizon d’analyse | 6-12 mois (données conjoncturelles) | 12-36 mois (cycle complet volume → prix) |

| Risque principal | Manquer le rebond si le crédit redémarre | Sous-estimer la correction réelle encore à venir |

| Variable clé | Taux de crédit, prix nominaux | Flux de crédit, conditions d’octroi, prix réels (corrigés de l’inflation) |

Bilans bancaires, réglementation et rigidités structurelles : pourquoi l’immobilier ne s’ajuste jamais comme les marchés financiers

Le schéma de transmission général masque des sources de complexité qui expliquent pourquoi le marché immobilier obéit à des dynamiques profondément différentes des marchés financiers.

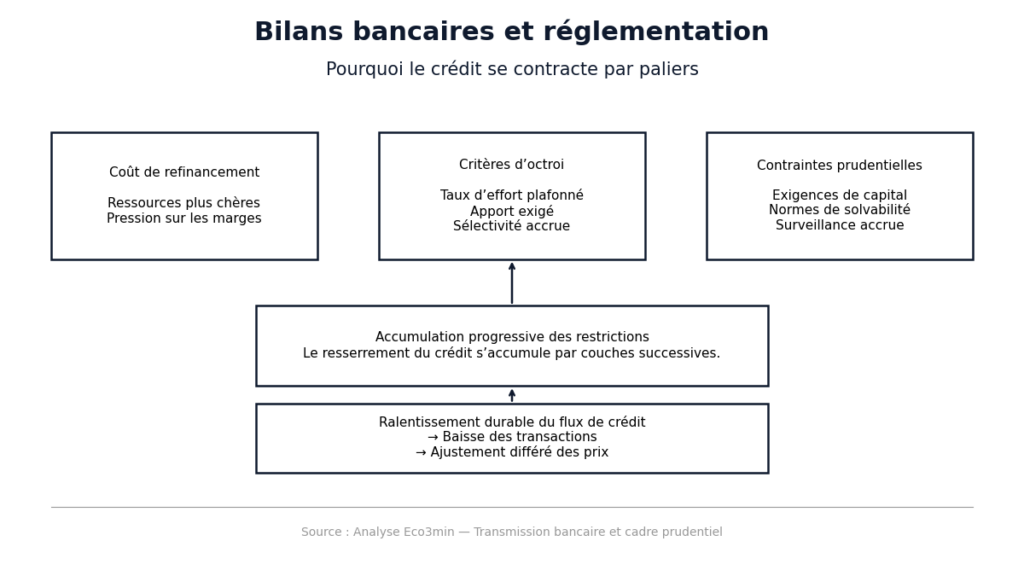

Les bilans bancaires comme chambre d’écho. La santé des bilans bancaires constitue un maillon méconnu mais déterminant de la transmission. Quand les taux grimpent rapidement, les établissements voient leur coût de ressources s’alourdir et leurs arbitrages se resserrer — risque de taux sur le portefeuille obligataire, risque de défaut sur le portefeuille de crédits. Ce mécanisme d’ajustement ne surgit pas d’un bloc : il s’accumule par paliers. Les marges d’intermédiation se recomposent, les critères d’octroi se durcissent graduellement, et certaines catégories d’emprunteurs — primo-accédants, dossiers à faible apport — sont les premières exclues. Les données de la BCE (décembre 2025) montrent que le durcissement des conditions d’octroi a été plus prononcé pour les crédits immobiliers que pour les crédits aux entreprises — un fait cohérent avec le poids de l’immobilier dans les bilans bancaires européens (environ 40 % des encours de crédit total, selon les données de la Banque de France).

La réglementation comme amplificateur ou amortisseur. Au-delà des taux et de la santé des banques, le cadre réglementaire agit comme un multiplicateur du cycle du crédit. Le Haut Conseil de stabilité financière (HCSF), en France, a plafonné le taux d’effort des emprunteurs à 35 % et la durée des prêts à 25 ans — des contraintes qui, superposées à un environnement de taux élevés, verrouillent le cycle du crédit bien plus durablement qu’un simple choc de taux. L’interaction entre contraintes prudentielles (Bâle III, exigences de fonds propres) et resserrement monétaire crée un effet ciseau : les banques sont simultanément incitées à durcir les conditions par la politique monétaire et contraintes de maintenir des ratios prudentiels qui limitent leur capacité à assouplir — même quand le signal de taux s’inverserait. Ce mécanisme de verrouillage réglementaire est spécifique à l’immobilier et n’a pas d’équivalent sur les marchés financiers.

Rigidité nominale et illusion de stabilité. La rigidité nominale à la baisse des prix immobiliers — documentée par un working paper du NBER (Genesove & Mayer, 2001) et confirmée par les données du cycle actuel — crée une illusion de stabilité. Les propriétaires-vendeurs préfèrent retirer leur bien du marché plutôt que d’accepter une décote, ce qui tarit l’offre et maintient artificiellement les prix nominaux. Le résultat est un marché dont les prix affichés résistent, mais dont la liquidité s’effondre — une situation où les prix publiés ne reflètent plus la valeur que des transactions marginales. L’ajustement réel s’opère alors par deux canaux invisibles dans les indices nominaux : la correction en termes réels (érosion par l’inflation, de l’ordre de 2 à 4 points par an en 2023-2025) et la dégradation de la qualité (les biens effectivement vendus aux prix affichés sont de gamme supérieure, biaisant les indices à la hausse).

Désynchronisation géographique. La désynchronisation des cycles entre grandes économies se retrouve amplifiée dans l’immobilier. Les marchés à taux variable dominant (Espagne, Royaume-Uni, pays nordiques) ont absorbé le choc de taux plus rapidement, avec des corrections de prix nominaux plus marquées (7 à 15 % selon les marchés, données Eurostat). Les marchés à taux fixe dominant (France, Allemagne) sont encore en phase de digestion, avec un ajustement principalement concentré sur les volumes. Cette fragmentation implique que la même politique monétaire produit des cycles immobiliers décalés de 12 à 24 mois selon les pays au sein de la zone euro.

Mesurer le cycle du crédit immobilier : au-delà des taux de crédit

Le taux de crédit immobilier est l’indicateur le plus commenté, mais il constitue un signal médiocre de l’état réel du cycle. Les indicateurs les plus pertinents se situent en aval : les flux mensuels de nouveaux crédits habitat mesurent la dynamique du financement effectivement accordé ; le taux d’acceptation bancaire (part des dossiers financés) capture le durcissement ou l’assouplissement des conditions d’octroi au-delà du seul taux ; la durée moyenne des nouveaux prêts signale l’inertie structurelle du marché (une durée qui s’allonge compense partiellement la hausse des taux, une durée qui plafonne indique que cette marge d’ajustement est épuisée) ; l’écart entre taux de crédit et taux sans risque mesure le coût réel du financement immobilier, au-delà du signal de politique monétaire.

La série longue des données de la Banque de France sur les flux de crédit habitat offre une perspective historique : sur les quatre derniers cycles immobiliers français (1991, 2001, 2008, 2022), la contraction des flux de crédit a précédé la correction des prix de 4 à 8 trimestres en moyenne. Le crédit signale le retournement du cycle immobilier bien avant que les prix ne le confirment — un schéma que la distinction entre taux nominaux et taux réels renforce : un taux de crédit stable combiné à une inflation en baisse signifie un taux réel en hausse, ce qui accentue le caractère restrictif du financement même en l’absence de nouvelle hausse.

Implications pour la lecture du marché immobilier actuel

Si le cadre d’analyse par le cycle du crédit est pertinent, il modifie la lecture de plusieurs dynamiques en cours.

Pour le diagnostic du marché. La résistance des prix nominaux dans un contexte de volumes effondrés ne signale pas un marché solide — elle signale un marché illiquide en phase d’ajustement incomplet. Le cadre analytique du coût réel de l’argent confirme que la contrainte financière effective sur les acquéreurs potentiels reste élevée : avec des taux de crédit autour de 3,5-4 % et une inflation en décrue, le taux réel de financement immobilier est au plus haut depuis 2008. Le coût réel d’un achat immobilier — mesuré par la mensualité rapportée au revenu disponible — a augmenté d’environ 30 % depuis 2021, un chiffre qui intègre à la fois la hausse des taux et la résistance des prix nominaux. Si les conditions de crédit ne s’assouplissent pas significativement — en volume et en conditions d’octroi, pas seulement en taux — la pression à la baisse sur les prix a vocation à se maintenir, avec un ajustement qui se poursuivra principalement par érosion réelle et par dégradation progressive des segments les moins liquides (immobilier commercial, zones périurbaines, logements énergivores).

Pour la lecture de la politique monétaire. Un éventuel assouplissement monétaire (baisse de taux directeurs) ne se transmet pas symétriquement au cycle du crédit immobilier. La transmission est structurellement plus lente à la baisse qu’à la hausse, parce que les banques maintiennent des conditions d’octroi restrictives tant que le risque de défaut reste élevé et que le cadre réglementaire contraint leurs marges de manœuvre. Ce déphasage asymétrique — formalisé dans les travaux de la BCE sur le pass-through — implique qu’une baisse de taux de 100 points de base ne relancerait le cycle du crédit immobilier qu’après un délai de 6 à 12 mois, et sous réserve d’un assouplissement concomitant des conditions d’octroi. Le canal monétaire interagit avec le timing du cycle économique pour déterminer la vitesse de normalisation du marché.

Pour les dynamiques structurelles. Le cycle actuel se superpose à des tendances de fond qui modifient la nature même du marché du logement : transition énergétique (qui dévalue les logements énergivores et crée un « green premium »), démographie (vieillissement, évolution des structures familiales), et reconfiguration territoriale post-pandémie (essor du télétravail, déport vers les villes moyennes). Ces dynamiques créent des singularités propres au cycle actuel qui interdisent l’extrapolation mécanique des corrections passées. L’analyse s’inscrit dans la perspective plus large des cycles immobiliers, taux et économie.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si un assouplissement monétaire rapide et massif, combiné à une détente réglementaire (relèvement du plafond de taux d’effort, allongement autorisé des durées), relance brutalement le flux de crédit et interrompt la séquence de correction. Un choc de demande exogène — programme massif de soutien à l’accession, afflux migratoire concentré sur certaines zones — pourrait également modifier la trajectoire. À l’inverse, une récession plus marquée qu’anticipé, une montée des défauts sur les crédits existants ou une crise de l’immobilier commercial contagieuse amplifieraient et accéléreraient l’ajustement des prix résidentiels, transformant la correction ordonnée en crise immobilière ouverte.

Trois horizons temporels pour suivre le cycle immobilier

Horizon court (0-6 mois) : les flux de crédit immobilier montrent des signes de stabilisation à un niveau bas. Les volumes de transactions restent déprimés. Les prix nominaux résistent en surface, mais les prix réels (corrigés de l’inflation) poursuivent leur érosion. Les indicateurs à surveiller en priorité : Bank Lending Survey (conditions d’octroi habitat), flux mensuels de crédits habitat (Banque de France, BCE), et indice des prix corrigé de l’inflation (INSEE, Eurostat). Le risque à court terme est celui d’une accélération de la correction dans les segments les plus fragiles si le marché de l’emploi fléchit.

Horizon cycle (1-3 ans) : la question déterminante est la vitesse de normalisation du flux de crédit. Si les conditions d’octroi s’assouplissent significativement — ce qui suppose à la fois une baisse des taux directeurs et une détente des critères bancaires — le cycle pourrait se retourner à la hausse à horizon 18-24 mois. Dans le cas contraire, la correction par érosion réelle se poursuivra, avec une divergence croissante entre marchés (les zones tendues résisteront mieux que les zones détendues, les logements performants énergétiquement mieux que les passoires thermiques). La dynamique structurelle du cycle économique déterminera si l’ajustement reste contenu ou prend une dimension plus prononcée.

Horizon structurel (5 ans et plus) : le cycle actuel teste la capacité du marché immobilier à s’adapter à un régime de taux structurellement plus élevé qu’au cours de la décennie 2010-2020. Si le coût réel du capital immobilier se maintient durablement au-dessus de 2 %, les multiples de valorisation (ratio prix/revenus, ratio prix/loyers) devront converger vers des niveaux historiques plus bas — un ajustement qui pourrait prendre 5 à 10 ans et s’opérer principalement par l’érosion réelle plutôt que par des baisses nominales brutales. Cette perspective repose la question de la croissance potentielle et de la capacité d’investissement des ménages dans un environnement de coût du capital normalisé.

Le marché immobilier n’absorbe pas les taux — il absorbe le crédit qui en découle, avec un décalage structurel de plusieurs trimestres à chaque étape de la chaîne de transmission. La séquence taux → crédit → volumes → prix est une constante des cycles immobiliers, et le cycle actuel ne fait pas exception. La résistance des prix nominaux masque un ajustement déjà substantiel en termes réels et en termes de volumes. Le consensus confond stabilisation et normalisation : un crédit stabilisé à un niveau restrictif maintient la pression sur le marché, même en l’absence de nouvelle dégradation. La correction la plus probable n’est pas un effondrement nominal, mais une érosion progressive en termes réels — le type d’ajustement que les indices de prix nominaux détectent le plus tardivement.

Robuste : La séquence de transmission taux → crédit → volumes → prix est documentée sur plusieurs décennies de données et dans la littérature académique (BRI, BCE, FMI GFSR). Le décalage de 4 à 8 trimestres entre contraction du crédit et correction des prix est une estimation convergente. L’asymétrie volume-prix (les volumes ajustent avant les prix) est une constante observée des cycles immobiliers. La rigidité nominale à la baisse est un phénomène solidement documenté (Genesove & Mayer, 2001).

Incertain : L’ampleur exacte de la correction des prix encore à venir est débattue — elle dépend de la trajectoire du crédit, de l’évolution réglementaire et de l’équilibre offre-demande dans chaque marché local. L’impact de la transition énergétique sur la différenciation des prix (green premium) est en cours de matérialisation mais difficile à quantifier. La vitesse de transmission d’un éventuel assouplissement monétaire au cycle du crédit immobilier est incertaine — le déphasage asymétrique (transmission plus lente à la baisse) est documenté mais son calibrage dans le cycle actuel reste ouvert.

Le suivi régulier du point macro hebdomadaire permet de confronter ce cadre d’analyse aux données les plus récentes de crédit, de volumes et de prix. Plusieurs trajectoires restent ouvertes, mais la lecture du marché immobilier par son cycle de crédit — plutôt que par le seul niveau des taux — offre un cadre plus robuste pour anticiper le timing et la nature de l’ajustement à venir.

- Le marché immobilier n’absorbe pas les taux — il absorbe le crédit qui en découle. La séquence de transmission taux → crédit → volumes → prix constitue la constante structurelle des cycles immobiliers.

- Les volumes de transactions absorbent l’essentiel du choc initial (recul de 20 à 35 % en zone euro depuis 2022), tandis que les prix nominaux n’ajustent qu’en dernier — un décalage de 4 à 8 trimestres qui crée une illusion de résistance.

- La correction réelle est déjà substantielle : corrigés de l’inflation, les prix immobiliers en zone euro ont reculé de manière significative, même là où les prix nominaux semblent stables.

- Le cycle du crédit est amplifié par trois facteurs structurels — bilans bancaires, cadre réglementaire (HCSF, Bâle III) et rigidité nominale à la baisse — qui prolongent la durée de l’ajustement.

- Ce cadre est invalidé si un assouplissement monétaire massif combiné à une détente réglementaire relance brutalement le flux de crédit, ou si un choc de demande exogène modifie l’équilibre offre-financement.

Mis à jour : 19 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.