Révisions de bénéfices et cycle boursier : le signal que les indices ne montrent pas encore

Avant même que les indices ne vacillent, les révisions d’anticipations bénéficiaires dessinent les contours des retournements à venir. Ce signal, discret mais rarement trompeur, constitue l’un des indicateurs avancés les plus fiables du cycle boursier.

Comment utiliser les révisions de bénéfices pour anticiper les retournements de marché

Ce n’est pas le résultat publié qui fait le marché — c’est la direction dans laquelle les anticipations se déplacent.

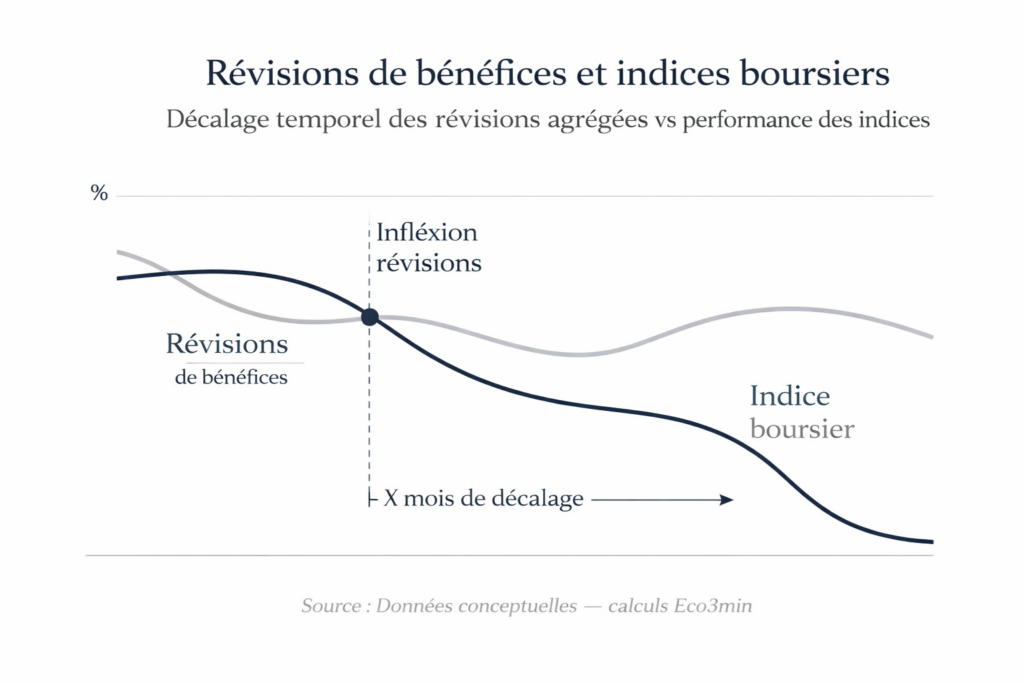

Les révisions de bénéfices agrégées constituent un signal avancé du cycle boursier dont la fiabilité surpasse celle des publications trimestrielles elles-mêmes. La trajectoire des anticipations — pas leur niveau absolu — détermine les points d’inflexion des marchés actions, avec une avance de 2 à 6 mois sur les mouvements d’indices.

Ce mécanisme explique pourquoi un indice peut afficher une apparente solidité alors que ses fondamentaux se dégradent en profondeur : les révisions captent l’inflexion au niveau microéconomique avant qu’elle ne se matérialise dans les agrégats. Pour un investisseur, suivre le momentum des révisions revient à observer le marché sous la surface : le signal apparaît dans les estimations de profits avant d’apparaître dans les prix. Lire le cycle par les révisions change le timing des décisions d’allocation et de gestion du risque.

Chaque saison de résultats réserve son lot d’incompréhensions apparentes. Un groupe qui publie conformément aux attentes voit son cours décrocher ; un autre, aux chiffres pourtant ternes, s’envole. L’observateur pressé conclut à l’irrationalité des marchés. L’analyse des cycles boursiers révèle une logique différente : ce n’est jamais le résultat brut qui dicte la tendance, mais le mouvement des anticipations qui lui succède. Une surprise positive qui s’accompagne d’une révision à la baisse des guidances futures est un signal négatif — pas positif. C’est dans cette inversion apparente que se loge la valeur analytique des révisions de bénéfices.

Les données historiques ne laissent guère de place au doute : les grandes phases de revalorisation comme les corrections majeures ont été systématiquement précédées par des inflexions durables des révisions agrégées, souvent avec plusieurs mois d’avance sur les indices. Ce mécanisme s’articule avec le cadre plus large des surprises de résultats comme signal du cycle actions et avec les dynamiques du cycle économique et des anticipations de marché.

- Les indices réagissent tardivement aux retournements de cycle — ils lissent le signal par la concentration

- Les révisions d’anticipations bénéficiaires les précèdent de 2 à 6 mois

- Le signal clé : diffusion sectorielle coordonnée + ratio up/down < 1

Ce n’est pas le résultat publié qui fait le marché — c’est la direction dans laquelle les anticipations se déplacent. Le momentum des révisions de bénéfices (ratio de révisions à la hausse vs à la baisse) constitue un signal avancé des retournements de marché avec une avance de 2 à 6 mois sur les mouvements d’indices. Ce signal opère par un mécanisme causal identifiable : les révisions agrégées captent la dégradation (ou l’amélioration) des fondamentaux microéconomiques avant qu’elle ne se matérialise dans les indicateurs macrofinanciers. Sur les cinq derniers cycles, les phases de dégradation coordonnée des révisions ont invariablement précédé les épisodes de sous-performance des indices. Le mécanisme est solidement documenté (Fed, littérature académique, données I/B/E/S) ; la question ouverte est celle du seuil de diffusion à partir duquel une inflexion sectorielle se transforme en retournement d’ensemble.

Pourquoi les révisions de bénéfices anticipent les retournements de marché

La relation entre révisions de bénéfices et retournements de marché n’est pas une corrélation fortuite : elle repose sur une chaîne causale dont le mécanisme central est la transmission de l’information micro vers les prix macro.

Inflexion des fondamentaux d’entreprise → Révision des guidances par les directions → Ajustement des estimations par les analystes → Modification des anticipations agrégées → Repricing des valorisations → Mouvement des indices

Avance typique des révisions sur les indices : 2 à 6 mois. Chaque maillon est observable indépendamment.

Déclencheur : l’inflexion des fondamentaux au niveau de l’entreprise. Le point de départ du signal n’est pas la publication d’un résultat trimestriel, mais le moment où les directions d’entreprise commencent à percevoir un changement dans leur environnement opérationnel — ralentissement des carnets de commandes, pression sur les marges, allongement des cycles de vente, prudence des clients. Ces signaux se traduisent d’abord dans les guidances (projections communiquées par les entreprises), qui constituent la matière première des estimations d’analystes. Un working paper de la Fed de Saint-Louis (Gavin & Kliesen, 2002) montre que le momentum des révisions de bénéfices — aussi désigné par le terme earnings revisions momentum dans la littérature anglophone — constitue un prédicteur significatif des retournements d’indices avec une avance de 2 à 4 mois. Les données I/B/E/S (Institutional Brokers’ Estimate System, désormais LSEG) confirment ce résultat sur un panel de 20 000 entreprises suivies par plus de 800 sociétés de courtage.

Canal de transmission : l’agrégation micro → macro. Le mécanisme pivot est le passage du signal microéconomique (une entreprise revoit ses perspectives) au signal macrofinancier (les anticipations agrégées s’infléchissent). Ce processus opère en plusieurs vagues. D’abord, les révisions de résultats apparaissent dans les secteurs les plus sensibles au cycle — industrie, consommation discrétionnaire, PME. Puis elles se diffusent aux secteurs intermédiaires. Enfin, quand les secteurs défensifs eux-mêmes commencent à subir des révisions négatives, le signal de retournement est généralement confirmé. La recherche académique (Chan, Karceski & Lakonishok, 2003, « Analysts’ Conflicts of Interest and Biases in Earnings Forecasts », Journal of Financial and Quantitative Analysis) documente un biais structurel des analystes vers l’optimisme, ce qui signifie que des révisions à la baisse sont particulièrement informatives : elles surviennent quand la dégradation est suffisamment forte pour surmonter le biais d’optimisme institutionnel.

Amplificateur : l’effet de diffusion et la dispersion sectorielle. Ce qui distingue une inflexion sectorielle isolée d’un signal de retournement d’ensemble, c’est la diffusion. Quand les révisions à la baisse se cantonnent à un ou deux secteurs, elles peuvent refléter un choc spécifique sans implication systémique. Quand elles se propagent simultanément à une majorité de secteurs — ce que les données I/B/E/S mesurent par le « breadth of revisions » — le signal devient structurel. Les données Bloomberg sur la période 2018-2019 puis 2022-2023 illustrent ce phénomène : la multiplication des révisions négatives sur plus de six secteurs simultanément a précédé les corrections des indices larges de 3 à 5 mois. La dispersion des réactions boursières aux publications (écart-type des mouvements de cours post-résultats) constitue un signal complémentaire : une dispersion élevée signale que le marché est en phase de discrimination, pas de complaisance — un comportement caractéristique des phases de transition.

Conséquence : le repricing décalé des indices. La combinaison de ces canaux produit un décalage caractéristique entre l’inflexion des révisions et le mouvement des indices. Les indices larges, pondérés par la capitalisation, lissent mécaniquement le signal : tant que quelques méga-capitalisations résistent (technologie, luxe), l’indice peut masquer une érosion généralisée des anticipations sur la majorité de ses composantes. Ce lissage crée une fenêtre de 2 à 6 mois pendant laquelle les révisions signalent une dégradation que l’indice ne reflète pas encore — précisément la fenêtre où la lecture par les révisions ajoute le plus de valeur. L’analyse du décalage structurel entre marchés actions et économie réelle documente ce phénomène de masquage par la concentration.

- 2 à 6 mois : avance typique de l’inflexion des révisions agrégées sur les retournements d’indices. Source : Gavin & Kliesen, 2002, Fed de Saint-Louis.

- 5 sur 5 : sur les cinq derniers cycles, les phases de dégradation coordonnée des révisions ont précédé les épisodes de sous-performance des indices. Source : données I/B/E/S, Bloomberg.

- Biais d’optimisme : les analystes révisent à la baisse tardivement — ce qui rend les révisions négatives particulièrement informatives. Source : Chan, Karceski & Lakonishok, 2003.

- Fin 2025 : le ratio up/down des révisions du S&P 500 est passé sous 1,0 pour la première fois depuis mi-2023. Source : Bloomberg, consensus LSEG.

- Seuil de diffusion : des révisions à la baisse simultanées sur plus de 6 secteurs sur 11 (GICS) ont historiquement signalé un retournement d’ensemble. Source : données I/B/E/S, Bloomberg.

Ce que le consensus regarde — et ce qu’il devrait regarder

La lecture dominante des résultats d’entreprise, portée par la couverture médiatique des saisons de publications et relayée par les commentaires sell-side, se concentre sur un indicateur unique : la « surprise » trimestrielle. Dépasser ou manquer le consensus constituerait l’alpha et l’oméga de l’analyse. Cette grille de lecture est doublement limitée.

D’abord, la barre du consensus est elle-même biaisée : les analystes tendent à abaisser leurs estimations dans les semaines précédant la publication, créant un seuil artificiellement bas que la majorité des entreprises « battent ». Les données historiques I/B/E/S montrent qu’en moyenne 70 à 75 % des entreprises du S&P 500 publient au-dessus du consensus lors de chaque saison de résultats — un chiffre incompatible avec l’idée d’une surprise authentique. La surprise trimestrielle est largement une construction endogène au système de consensus, pas un signal informatif sur la santé réelle des entreprises.

Ensuite, et plus fondamentalement, la publication trimestrielle est par nature rétrospective : elle mesure ce qui s’est passé, pas ce qui va se passer. Le véritable signal avancé se situe dans ce qui se produit après la publication : la direction révise-t-elle ses guidances à la hausse ou à la baisse ? Les analystes ajustent-ils leurs estimations de profits pour les trimestres suivants ? Le momentum des révisions s’accélère-t-il ou se modère-t-il ? C’est dans cette dynamique post-publication que se concentre l’information la plus pertinente pour anticiper les mouvements de marché — pas dans le beat/miss du trimestre écoulé.

Prendre une surprise trimestrielle — positive ou négative — pour un signal directionnel. Un résultat qui « bat le consensus » de 3 % ne signifie rien si les guidances sont révisées à la baisse et si le momentum des estimations pour les trimestres suivants s’infléchit. La réaction du marché au lendemain d’une publication reflète la révision des anticipations futures, pas l’appréciation du trimestre écoulé. C’est pourquoi un bon résultat peut faire baisser un titre (révision négative des guidances) et un résultat médiocre peut le faire monter (révision positive des perspectives).

| Lecture par la surprise trimestrielle | Lecture par le momentum des révisions | |

|---|---|---|

| Focale | Beat/miss du trimestre écoulé | Trajectoire des estimations pour les trimestres à venir |

| Nature du signal | Rétrospectif (mesure le passé) | Prospectif (anticipe l’avenir) |

| Biais connu | Consensus abaissé avant publication (70-75 % de beats) | Biais d’optimisme structurel → les révisions baissières sont plus informatives |

| Horizon pertinent | 1 jour (réaction post-publication) | 2 à 6 mois (avance sur les indices) |

| Variable clé | Surprise en % vs consensus | Ratio up/down des révisions, breadth de diffusion sectorielle |

Diffusion sectorielle, biais d’analyste et effets de seuil : ce qui complique la lecture

Le mécanisme de transmission des révisions aux indices est traversé par des sources de complexité qui expliquent pourquoi le signal, bien que fiable en tendance, est difficile à calibrer en timing et en amplitude.

L’effet de masquage par la concentration des indices. La pondération capitalistique des indices larges crée un biais structurel : les révisions sur les méga-capitalisations pèsent disproportionnément dans les agrégats d’anticipations bénéficiaires, tandis que la dégradation des mid et small caps — souvent plus précoce et plus intense — est invisibilisée. Au T4 2025, les dix premières capitalisations du S&P 500 représentaient 35 % de la pondération totale. Une dégradation des révisions sur les 490 autres composantes peut être masquée pendant des trimestres si les guidances des dix premières résistent. Les indices équipondérés (S&P 500 Equal Weight) et les agrégats médians de révisions offrent un signal plus précoce et moins biaisé que les agrégats pondérés par la capitalisation.

Le biais d’optimisme et son exploitation analytique. La littérature académique (Chan, Karceski & Lakonishok, 2003 ; Das, Levine & Sivaramakrishnan, 1998) documente un biais structurel d’optimisme dans les estimations d’analystes, lié aux conflits d’intérêts des banques d’investissement (pressure d’entretenir les relations avec les émetteurs) et aux incitations psychologiques (biais de confirmation, extrapolation du récent). Ce biais signifie que les estimations sont en moyenne trop optimistes — et que les révisions à la baisse surviennent quand la dégradation est suffisamment forte pour surmonter cette résistance institutionnelle. Un signal de révisions à la baisse persistant et coordonné est donc d’autant plus informatif qu’il va contre la tendance naturelle du système de consensus.

Effets de seuil et non-linéarités. Le lien entre révisions et mouvements d’indices n’est pas linéaire. Une dégradation modérée des révisions, cantonnée à un ou deux secteurs, peut être absorbée sans impact visible sur les indices — les flux passifs (ETF) et les allocations stratégiques stabilisent les marchés en dehors des phases de stress. Mais quand la diffusion atteint un seuil critique — historiquement, des révisions à la baisse simultanées sur plus de six des onze secteurs GICS — l’effet se cristallise de manière non linéaire. Les données Bloomberg sur les cinq derniers cycles montrent que ce seuil de diffusion a été atteint 3 à 5 mois avant chaque correction supérieure à 10 % des indices larges. L’analyse des dynamiques propres aux entreprises et aux secteurs éclaire la hiérarchie de vulnérabilité sectorielle dans chaque cycle.

L’interaction avec le coût du capital. Les révisions de bénéfices ne fonctionnent pas en isolation : leur impact sur les valorisations dépend de l’environnement de taux. En période de taux bas, le marché peut tolérer une dégradation des bénéfices attendus parce que le taux d’actualisation reste favorable. En période de taux réels positifs — comme dans le cycle actuel — les révisions négatives ont un impact amplifié : la compression simultanée des bénéfices attendus et le taux d’actualisation élevé exercent une double pression sur les multiples. Cette interaction est détaillée dans l’analyse de la relation entre banques centrales et marchés actions et dans le cadre du coût réel de l’argent.

Implications pour la lecture du cycle actuel

Si le cadre d’analyse par les révisions est pertinent, il modifie la lecture de plusieurs dynamiques en cours.

Pour le diagnostic du marché. Depuis fin 2025, plusieurs compartiments du marché affichent des révisions plus prudentes, alors même que les résultats publiés demeurent robustes. Le ratio up/down des révisions du S&P 500 est passé sous 1,0 pour la première fois depuis mi-2023 (données Bloomberg, consensus LSEG). Ce découplage entre résultats passés et anticipations futures est caractéristique des phases de transition — un décalage amplifié par l’environnement de coût du capital durablement élevé et de normalisation des marges, qui conduit les directions d’entreprise à ajuster leurs guidances avec un temps de retard. Les données ne signalent pas un effondrement imminent mais une inflexion de régime qui mérite une surveillance étroite.

Pour la lecture sectorielle. La hiérarchie des révisions met en évidence des trajectoires contrastées : les secteurs les plus exposés au cycle du crédit (immobilier coté, construction, distribution) et les valeurs à marges comprimées subissent les premières révisions à la baisse, tandis que les secteurs structurellement portés par l’IA et la transition énergétique résistent. La question clé est celle de la diffusion : si les révisions restent cantonnées aux secteurs cycliques, le signal est sectoriel ; si elles se propagent aux secteurs défensifs (santé, utilities, consommation de base), le signal devient systémique. La surperformance prolongée des actions américaines crée un risque de concentration supplémentaire : les méga-capitalisations qui portent les indices sont les dernières à subir des révisions, ce qui peut masquer une dégradation généralisée.

Pour l’allocation et la gestion du risque. Les révisions fournissent un signal de timing complémentaire aux indicateurs macroéconomiques traditionnels (courbe des taux, PMI, conditions de crédit). Quand le momentum des révisions, la courbe des taux et les conditions de crédit convergent vers un même diagnostic (dégradation ou amélioration), la probabilité d’un retournement de marché augmente significativement. C’est la convergence des signaux — pas un indicateur isolé — qui offre la valeur prédictive la plus robuste. La grille de diagnostic macro Eco3min intègre les révisions dans cette approche multi-signaux.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si un choc de demande positif inattendu — accélération de l’adoption de l’IA, relance budgétaire massive, rebond soudain des marges — invalide la trajectoire baissière des révisions en renversant les anticipations. Un assouplissement monétaire plus rapide qu’escompté pourrait également compenser la dégradation des bénéfices par une compression du taux d’actualisation, soutenant les valorisations malgré un momentum de révisions négatif. À l’inverse, une stabilité prolongée des indices en dépit de révisions orientées à la baisse peut aussi refléter des flux techniques temporaires (rachats d’actions, flux passifs) sans lien avec les fondamentaux — un décalage qui amplifie la correction potentielle quand le repositionnement se produit.

Trois horizons temporels pour suivre le signal des révisions

Horizon court (0-6 mois) : le ratio up/down des révisions et la diffusion sectorielle constituent les indicateurs prioritaires. La prochaine saison de résultats (T4 2025 / T1 2026) sera déterminante pour évaluer si l’inflexion observée fin 2025 se confirme ou se corrige. Les indicateurs à surveiller : ratio up/down des révisions (Bloomberg, LSEG), breadth sectorielle des révisions à la baisse, dispersion des réactions post-publications, et écart entre croissance attendue et constatée des bénéfices (earnings delivery ratio). Le risque à court terme est celui d’un basculement soudain du marché si les résultats du T1 2026 confirment la dégradation dans les secteurs défensifs.

Horizon cycle (1-3 ans) : la question structurelle est celle de la trajectoire des marges d’entreprise dans un environnement de coût du capital normalisé. Si les marges bénéficiaires — historiquement élevées en sortie de pandémie — convergent vers leurs moyennes de cycle, les estimations de bénéfices actuelles intégrées dans les valorisations s’avéreraient trop optimistes, déclenchant un cycle de révisions à la baisse prolongé. L’interaction avec la politique monétaire restrictive et ses effets différés amplifie ce risque : la compression des marges par le coût du capital élevé s’ajoute à la pression sur les bénéfices par le ralentissement de la demande. Le cycle économique réel déterminera l’ampleur et la durée de l’ajustement.

Horizon structurel (5 ans et plus) : le cycle actuel teste la capacité du marché à absorber un double ajustement — normalisation des taux d’actualisation et normalisation des marges — sans correction majeure. Si l’IA produit un choc de productivité suffisant pour maintenir les marges à des niveaux élevés malgré la hausse du coût du capital, le cycle de révisions pourrait s’avérer bénin. Dans le cas contraire, les estimations de bénéfices intégrées dans les cours devront converger vers des niveaux compatibles avec un environnement de taux réels positifs et de marges normalisées — un ajustement qui se matérialiserait par un cycle de révisions à la baisse étalé sur 2 à 4 ans.

Ce n’est pas le résultat publié qui fait le marché — c’est la direction dans laquelle les anticipations se déplacent. Les révisions de bénéfices constituent le signal avancé le plus directement observable du cycle boursier, avec une avance de 2 à 6 mois sur les mouvements d’indices. La force de ce signal réside dans son mécanisme : il capte la dégradation (ou l’amélioration) des fondamentaux micro avant leur matérialisation dans les agrégats macro, et il est d’autant plus informatif qu’il va contre le biais structurel d’optimisme des analystes. L’inflexion observée fin 2025 — ratio up/down sous 1,0 pour la première fois depuis mi-2023, dans un contexte de coût du capital élevé — ne signale pas un effondrement mais un changement de régime des anticipations dont le marché n’a pas encore pleinement intégré les implications.

Robuste : Le pouvoir prédictif du momentum des révisions est documenté dans la littérature académique (Gavin & Kliesen, 2002 ; Chan, Karceski & Lakonishok, 2003) et confirmé sur les cinq derniers cycles par les données I/B/E/S et Bloomberg. Le biais structurel d’optimisme des analystes est un fait empirique établi qui rend les révisions à la baisse particulièrement informatives. La séquence de diffusion (cycliques → intermédiaires → défensives) est documentée comme signal d’aggravation.

Incertain : Le seuil de diffusion exact à partir duquel une inflexion sectorielle se transforme en retournement d’ensemble varie selon les cycles. L’impact des flux passifs (ETF) et des rachats d’actions sur la relation entre révisions et indices est débattu — ces flux peuvent retarder le repricing sans l’empêcher. La capacité de l’IA à maintenir les marges à des niveaux structurellement élevés (justifiant les estimations actuelles) reste largement hypothétique. Le timing exact du passage de « inflexion sectorielle » à « retournement d’ensemble » est par nature imprévisible.

Le suivi régulier du point macro hebdomadaire permet de confronter ce cadre d’analyse aux données les plus récentes de révisions, de diffusion sectorielle et de valorisation. La lecture du cycle par les révisions — plutôt que par les surprises trimestrielles — offre un signal avancé plus fiable parce qu’il capture le mouvement des anticipations futures, pas l’appréciation du passé.

- Ce n’est pas le résultat publié qui fait le marché — c’est la direction dans laquelle les anticipations se déplacent. Le momentum des révisions anticipe les retournements d’indices de 2 à 6 mois.

- La surprise trimestrielle (beat/miss) est un signal rétrospectif biaisé : 70-75 % des entreprises « battent » un consensus artificiellement abaissé. Le vrai signal est dans les révisions post-publication.

- Le biais structurel d’optimisme des analystes rend les révisions à la baisse particulièrement informatives — elles ne surviennent que quand la dégradation est suffisamment forte pour surmonter la résistance institutionnelle.

- La diffusion sectorielle est la variable discriminante : des révisions négatives sur plus de six secteurs GICS simultanément ont historiquement précédé les corrections supérieures à 10 % de 3 à 5 mois.

- Ce cadre est invalidé si un choc de demande positif (IA, relance budgétaire) renverse la trajectoire des révisions, ou si les flux techniques (rachats, passifs) compensent durablement la dégradation des fondamentaux.

Mis à jour : 10 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.