Crypto-actifs : mécanismes macroéconomiques, cycles et intégration financière

Cycles de liquidité, taux réels et intégration financière : les déterminants macroéconomiques qui structurent la valorisation des crypto-actifs.

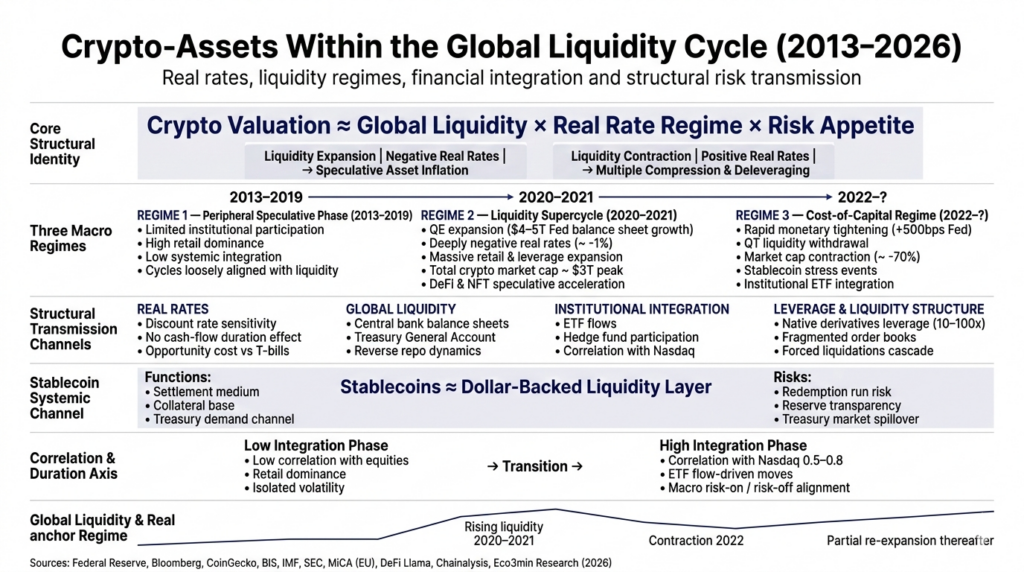

— Les crypto-actifs ne s’affranchissent pas du cycle monétaire. Ils en amplifient les effets.

Plus les crypto-actifs s’institutionnalisent, plus ils deviennent macro-dépendants. La promesse originelle — un système monétaire parallèle, décorrélé des banques centrales et des cycles financiers — s’est effondrée au contact de la réalité des flux de capitaux. Les crypto-actifs ne constituent pas un système alternatif — ils sont devenus une extension amplifiée du système financier existant, dont la valorisation est gouvernée par les mêmes forces que les actifs traditionnels à duration longue : liquidité mondiale, taux d’intérêt réels et appétit au risque. La corrélation entre Bitcoin et le Nasdaq 100 a atteint 0,80 au pic de 2022 (Bloomberg) — un niveau qui invalide toute prétention à la décorrélation. Les ETF Bitcoin spot approuvés en janvier 2024 (SEC) ont attiré 12 milliards de dollars de flux nets en 3 mois (Bloomberg) — intégrant Bitcoin directement dans les circuits institutionnels et renforçant mécaniquement sa dépendance au cycle de liquidité traditionnel. La capitalisation totale des crypto-actifs est passée de 3 000 milliards de dollars (pic novembre 2021) à 800 milliards (creux décembre 2022) puis de retour au-dessus de 2 500 milliards fin 2024 (CoinGecko) — une oscillation de 73 % puis un rebond de 200 %, synchronisée avec le cycle de liquidité mondiale et non avec une quelconque avancée technologique.

Pour comprendre les mécanismes économiques et monétaires qui structurent ces dynamiques de liquidité et de valorisation, voir notre guide pour apprendre à investir.

Ce pilier propose une grille de lecture strictement macroéconomique des crypto-actifs — sans visée promotionnelle, sans techno-enthousiasme, sans simplification. L’objectif n’est pas d’analyser la technologie blockchain ni d’évaluer le potentiel spéculatif, mais de formaliser comment les crypto-actifs interagissent avec les cycles de liquidité (analysés dans le sous-pilier Liquidité et conditions financières), les taux réels (développés dans le pilier Politique monétaire), les dynamiques de marché (traitées dans le pilier Marchés financiers) et la fragmentation géopolitique (analysée dans le sous-pilier Géopolitique structurelle). Les dimensions d’innovation produit et d’infrastructure technologique sont traitées dans le sous-pilier Innovation financière.

I — Nature : trois catégories, trois fonctions économiques

Les crypto-actifs désignent des actifs numériques fondés sur des registres distribués (blockchain) qui permettent l’échange ou la représentation de valeur sans intermédiaire centralisé. Il convient de distinguer nettement trois catégories qui n’ont ni la même fonction économique, ni la même sensibilité au cycle, ni les mêmes risques.

Bitcoin : un actif monétaire numérique à offre fixe

Bitcoin se comporte non pas comme une monnaie mais comme un actif monétaire numérique à offre fixe (21 millions d’unités, plafond inscrit dans le protocole). Sa capitalisation a atteint 1 300 milliards de dollars fin 2024 (CoinGecko) — comparable au PIB de l’Espagne. Sa rareté programmée, sa résistance à la censure et le halving quadriennal (réduction de 50 % de l’émission, dernier en avril 2024) en font un objet d’analyse privilégié dans un contexte de déficits publics à 6-7 % du PIB aux États-Unis (CBO) et d’interrogations sur la soutenabilité des politiques monétaires.

Mais Bitcoin ne constitue pas une couverture contre l’inflation — c’est le narratif qui s’est effondré en 2022. Son comportement empirique révèle une sensibilité dominante aux taux réels et à la liquidité : Bitcoin a perdu 65 % entre novembre 2021 et novembre 2022 (CoinGecko), exactement pendant la phase de resserrement monétaire (+525 bps de la Fed). Il a rebondi de 150 % en 2023 quand les conditions financières se sont assouplies (Goldman Sachs FCI), malgré des taux directeurs restés à 5,25-5,50 %. La corrélation avec le Nasdaq 100 a atteint 0,80 (Bloomberg). Bitcoin se comporte comme un actif à duration longue, ultra-sensible au coût du capital — pas comme une couverture inflation. Le sous-pilier Bitcoin et cycles de liquidité développe cette analyse.

Ethereum et les blockchains programmables : infrastructures financières expérimentales

Ethereum a introduit le concept de contrat intelligent — l’exécution automatique de règles financières sans intermédiaire. Cette innovation a ouvert la voie à la finance décentralisée (DeFi), dont la valeur totale verrouillée (TVL) a atteint 180 milliards de dollars au pic (novembre 2021, DeFi Llama) avant de retomber à 38 milliards au creux de 2022 — une oscillation de 80 % parfaitement synchronisée avec le cycle de liquidité, et non avec l’adoption technologique. La TVL est remontée au-dessus de 90 milliards fin 2024 (DeFi Llama).

Ethereum fonctionne comme une infrastructure financière programmable dont la valeur dépend du volume d’activité sur le réseau (frais de transaction, nombre de smart contracts déployés, volume DeFi). Le passage au Proof of Stake (The Merge, septembre 2022) a réduit la consommation énergétique de 99,95 % (Ethereum Foundation) et introduit un mécanisme déflationniste (EIP-1559 : une partie des frais est brûlée). Mais la valorisation d’Ethereum reste gouvernée par les mêmes forces que Bitcoin — liquidité, taux réels, appétit au risque — avec une sensibilité amplifiée (bêta >1 par rapport au cycle). Le sous-pilier Ethereum et stablecoins développe cette analyse.

Stablecoins : les instruments de liquidité systémiques

Les stablecoins — crypto-actifs indexés sur des monnaies fiat, principalement le dollar — occupent une fonction centrale dans l’écosystème. Leur capitalisation combinée dépasse 130 milliards de dollars (CoinGecko, 2024), dominée par Tether (USDT, ~90 Mds) et USD Coin (USDC, ~25 Mds). Ils servent de véhicule de liquidité pour l’ensemble des échanges crypto, de passerelle entre crypto-finance et finance traditionnelle, et de refuge relatif lors des corrections.

Les stablecoins soulèvent des enjeux systémiques majeurs. Tether détient environ 80 % de ses réserves en Treasuries américains (attestation Tether, 2024) — ce qui en fait l’un des plus gros détenteurs de dette souveraine américaine parmi les entités non bancaires. L’effondrement de TerraUSD (UST) en mai 2022 — un stablecoin algorithmique qui a perdu 100 % de sa valeur en 72 heures, effaçant 40 milliards de dollars de capitalisation (CoinGecko) — a démontré que la liquidité des stablecoins peut disparaître instantanément et provoquer une contagion en cascade (Three Arrows Capital, Celsius, FTX). Les parallèles avec les money market funds (crise de 2008 — Reserve Primary Fund, « breaking the buck ») sont structurels : liquidité abondante en temps normal, run potentiel en temps de stress.

II — Dépendance macro : les crypto-actifs comme actifs à duration longue

La thèse centrale de ce pilier est que les crypto-actifs fonctionnent comme des actifs à duration longue, sans cash-flow, ultra-sensibles au coût du capital. Leur valorisation dépend de la même triade que les actions growth à multiples élevés : liquidité mondiale, taux d’intérêt réels et anticipations. Quand la liquidité est abondante et les taux réels négatifs, les crypto-actifs surperforment. Quand la liquidité se contracte et les taux réels deviennent positifs, ils sous-performent — avec une amplitude amplifiée par l’absence de cash-flow fondamental, le levier natif de l’écosystème et la fragilité de la liquidité.

Le cycle de liquidité comme déterminant premier

Chaque phase haussière majeure de Bitcoin a coïncidé avec une phase d’expansion de la liquidité mondiale — et chaque phase baissière avec une contraction. 2020-2021 : la Fed injecte 4 800 milliards de dollars via QE (Federal Reserve), les taux réels sont à -1,19 % (TIPS, août 2021), Bitcoin passe de 6 000 $ à 69 000 $ (+1 050 %, CoinGecko). 2022 : la Fed relève les taux de 0 % à 4,50 % en 9 mois et démarre le QT (-95 Mds $/mois), Bitcoin chute de 69 000 $ à 16 000 $ (-77 %, CoinGecko). 2023-2024 : les conditions financières s’assouplissent de facto (Goldman Sachs FCI) malgré les taux directeurs à 5,25-5,50 %, Bitcoin remonte de 16 000 $ à plus de 70 000 $ (+340 %). La corrélation avec la liquidité nette de la Fed (bilan Fed – Treasury General Account – Reverse Repo) est supérieure à 0,70 depuis 2020 (Bloomberg).

Cette dépendance à la liquidité s’explique par la structure du marché. Les crypto-actifs n’ont pas de cash-flow (pas de dividendes, pas de coupons, pas de loyers) — leur valorisation repose intégralement sur les anticipations de prix futurs, elles-mêmes fonction de la liquidité disponible pour la prise de risque. Quand le cash rapporte 5,25 % sans risque (T-bills, Federal Reserve), le coût d’opportunité de détenir un actif sans rendement augmente mécaniquement — et les flux se redirigent. Le sous-pilier Liquidité et conditions financières développe les mécanismes de transmission.

La fin de la promesse de décorrélation

La corrélation entre Bitcoin et le Nasdaq 100 était proche de 0 avant 2020 (Bloomberg). Elle est montée à 0,50-0,80 entre 2021 et 2023 (Bloomberg). L’explication est structurelle, pas conjoncturelle : l’entrée des institutionnels (hedge funds, family offices, ETF) a intégré les crypto-actifs dans les mêmes circuits d’allocation que les actions tech. Un risk-off généralisé — comme en juin 2022 (FOMC +75 bps) ou août 2024 (débouclage carry trade yen, VIX 65) — affecte désormais Bitcoin et Nvidia de la même manière. La « diversification crypto » n’existe plus pour les portefeuilles institutionnels — ce qui explique pourquoi l’analyse crypto relève du même cadre que l’analyse des dynamiques de corrélation traitées dans le pilier Marchés financiers.

Les cycles crypto : euphorie et purge synchronisées avec le cycle monétaire

Une erreur répandue consiste à confondre adoption technologique et cycle financier. Les phases de hausse des crypto-actifs ne correspondent pas à des avancées fondamentales — elles correspondent à des phases d’expansion de liquidité. Le cycle 2020-2022 est paradigmatique. Phase d’expansion (2020-2021) : QE massif, taux réels négatifs, capitaux en excès → crypto total market cap 300 Mds → 3 000 Mds (+900 %, CoinGecko). Phase d’euphorie (T1-T4 2021) : narratifs amplificateurs (NFT, DeFi, Web3, « supercycle »), levier natif (protocoles DeFi à 10-20× levier, CEX à 100× levier), spéculation sur tokens sans utilité, TVL DeFi 180 Mds. Phase de resserrement (2022) : Fed +425 bps, QT lancé → effondrement séquentiel : TerraUSD/Luna (mai, -40 Mds), Three Arrows Capital (juin, -10 Mds), Celsius (juin, gel des retraits), FTX (novembre, fraude + faillite, -8 Mds clients). Capitalisation totale 800 Mds (-73 %). Phase de reprise (2023-2024) : conditions financières assouplies de facto, anticipations de baisse de taux, ETF spot approuvés → capitalisation 2 500 Mds+.

Les narratifs technologiques — IA, tokenisation, RWA (Real World Assets) — jouent un rôle d’amplificateur cyclique : ils fournissent une justification intellectuelle à la prise de risque en phase de liquidité abondante, et disparaissent en phase de contraction. Mais ils ne sont pas le moteur — le moteur est le cycle de liquidité. Le sous-pilier Cycles et volatilité développe cette analyse et les mécanismes structurels (liquidité fragmentée, absence de market-makers stabilisateurs, levier natif) qui expliquent l’amplitude des oscillations.

III — Intégration systémique : régulation, géopolitique et risques structurels

L’institutionnalisation accélérée

L’approbation des ETF Bitcoin spot par la SEC en janvier 2024 constitue un point d’inflexion. Les 11 ETF approuvés ont attiré plus de 12 milliards de dollars de flux nets en 3 mois (Bloomberg), le iShares Bitcoin Trust (IBIT) de BlackRock devenant l’ETF au lancement le plus rapide de l’histoire (10 Mds d’actifs en 7 semaines, Bloomberg). Les ETF Ethereum spot ont suivi en mai 2024 (SEC). Cette institutionnalisation a trois conséquences structurelles. Premièrement, elle renforce la corrélation avec les actifs traditionnels — Bitcoin entre dans les mêmes portefeuilles, les mêmes systèmes de risk management, les mêmes flux d’allocation que les ETF actions et obligations. Deuxièmement, elle augmente la profondeur du marché — les volumes ETF représentent désormais une part significative du volume total Bitcoin. Troisièmement, elle soumet les crypto-actifs aux mêmes contraintes réglementaires que les actifs traditionnels — reporting, compliance, surveillance de marché.

Régulation : MiCA, SEC et la course à l’encadrement

Le règlement MiCA (Markets in Crypto-Assets), entré en application dans l’UE en décembre 2024, constitue le premier cadre réglementaire complet pour les crypto-actifs dans une juridiction majeure. Il impose des exigences de réserves pour les stablecoins (réserves 1:1, ségrégation, audit), des obligations de licence pour les prestataires de services crypto, et des règles de transparence pour les émetteurs de tokens. Aux États-Unis, l’approche reste fragmentée entre SEC (enforcement-driven) et CFTC (régulation des dérivés), sans cadre législatif unifié — créant une incertitude juridique qui pousse certains acteurs vers des juridictions plus claires (UE, Dubaï, Singapour).

La régulation produit deux effets contradictoires. Elle réduit le risque systémique en imposant des normes de réserves aux stablecoins et en excluant les acteurs frauduleux (post-FTX). Mais elle accélère l’intégration dans le système existant — et donc la corrélation avec les cycles traditionnels. Plus la régulation encadre, plus les crypto-actifs ressemblent à des actifs financiers classiques — et plus la promesse de « système alternatif » s’éloigne. Le sous-pilier Régulation et risques structurels développe cette analyse.

Géopolitique monétaire : dollar numérique, sanctions et CBDC

Les crypto-actifs s’inscrivent dans les tensions de souveraineté monétaire analysées dans le sous-pilier Géopolitique structurelle et le sous-pilier Dollar et système mondial. La Russie a utilisé les crypto-actifs pour contourner partiellement les sanctions occidentales post-2022 — les flux en roubles vers les plateformes crypto ont été multipliés par 5 dans les semaines suivant l’invasion (Chainalysis, 2022). La Chine a interdit le minage et le trading crypto (2021) tout en lançant le yuan numérique (e-CNY) — illustrant le choix d’une souveraineté monétaire totale contre la décentralisation. Plus de 130 pays explorent des monnaies numériques de banque centrale (CBDC, Atlantic Council 2024) — la rivalité entre infrastructures monétaires publiques (CBDC) et privées (stablecoins, Bitcoin) structure le paysage géopolitique monétaire des prochaines décennies.

Les risques structurels : ce qui persiste malgré l’institutionnalisation

L’institutionnalisation réduit certains risques (fraude, opacité des réserves stablecoins) mais ne supprime pas les risques structurels propres aux crypto-actifs. Le risque de liquidité reste dominant : le carnet d’ordres de Bitcoin est 10-20 fois moins profond que celui du S&P 500 (Kaiko), ce qui signifie que les mouvements de prix sont amplifiés par rapport aux marchés traditionnels. Le risque de concentration est élevé : les 100 plus grosses adresses détiennent environ 15 % de l’offre totale de Bitcoin (Glassnode), et les 3 plus gros stablecoins représentent 90 % de la capitalisation stablecoin (CoinGecko). Le risque de levier est natif à l’écosystème : les plateformes offrent du levier 10-100× sur les dérivés crypto, créant des liquidations en cascade lors des corrections (>1 milliard de dollars de liquidations en 24h lors du flash crash d’août 2024, CoinGlass). Le risque technologique persiste : les hacks DeFi ont dépassé 3 milliards de dollars cumulés en 2022 (Chainalysis).

Ce que les crypto-actifs ne changeront pas

Les crypto-actifs ne feront disparaître ni les cycles économiques, ni les banques centrales, ni le risque financier. La rareté programmée de Bitcoin (21 millions d’unités) ne protège pas contre un resserrement monétaire — 2022 l’a démontré sans ambiguïté (-77 %). Les smart contracts d’Ethereum n’éliminent pas le risque de contrepartie — ils le déplacent vers le risque de code (bugs, exploits, gouvernance). Les stablecoins ne sont pas des « dollars numériques sûrs » — ce sont des promesses de parité adossées à des réserves dont la qualité et la transparence varient. L’effondrement de TerraUST (-100 % en 72 heures, -40 Mds, mai 2022) est la démonstration empirique que la décentralisation ne protège pas contre le bank run — elle l’accélère.

Analyser les crypto-actifs avec lucidité suppose de reconnaître simultanément que l’infrastructure blockchain représente une innovation significative dans la programmabilité financière — et que sa valorisation reste intégralement soumise aux mêmes forces macroéconomiques que les actifs traditionnels. La technologie peut être révolutionnaire ; sa valorisation n’échappe pas au cycle monétaire.

Plus les crypto-actifs s’institutionnalisent, plus ils deviennent macro-dépendants. La promesse de décorrélation s’est effondrée : la corrélation Bitcoin/Nasdaq a atteint 0,80 (Bloomberg), chaque phase haussière majeure a coïncidé avec une expansion de liquidité (QE 4 800 Mds, taux réels -1,19 % → Bitcoin +1 050 %), chaque phase baissière avec une contraction (Fed +525 bps → Bitcoin -77 %). Les ETF spot (12 Mds de flux en 3 mois, Bloomberg) ont achevé d’intégrer les crypto-actifs dans les circuits institutionnels. Les stablecoins (130 Mds, dominés par Tether) constituent des instruments de liquidité systémiques dont les réserves (majoritairement en Treasuries) les connectent directement au système financier traditionnel. La régulation (MiCA en UE, SEC aux US) réduit le risque de fraude mais accélère la convergence vers les actifs classiques. Les risques structurels persistent : liquidité 10-20× moins profonde que les marchés traditionnels (Kaiko), levier natif 10-100×, concentration élevée, hacks DeFi >3 Mds cumulés (Chainalysis). La rareté programmée ne protège pas contre un resserrement monétaire — la technologie peut être révolutionnaire, sa valorisation n’échappe pas au cycle monétaire.