Transmission de la politique monétaire : mécanismes, délais et hétérogénéités

La politique monétaire ne produit ses effets ni immédiatement ni uniformément. Les décisions des banques centrales modifient d’abord des variables financières — coût du crédit, conditions de liquidité, anticipations — qui ne se répercutent qu’avec retard et de manière inégale sur l’économie productive.

La politique monétaire ne frappe pas l’économie — elle l’imprègne.

La transmission monétaire correspond au processus par lequel les décisions des banques centrales se diffusent progressivement dans l’économie réelle à travers les conditions financières, le crédit, les bilans et les anticipations.

Ce mécanisme agit avec retard et de façon hétérogène selon les agents économiques et les structures financières nationales, ce qui rend le diagnostic conjoncturel plus complexe que la simple lecture des annonces de taux.

Quand une banque centrale relève ses taux directeurs, le débat public anticipe un effet quasi mécanique : le crédit se renchérit, la demande ralentit, l’inflation recule. Cette séquence est techniquement correcte — et profondément trompeuse dans ses implications temporelles. Car entre la décision de taux et son effet tangible sur l’emploi, la production ou la consommation, s’intercalent des délais de transmission qui se comptent en trimestres, pas en semaines. Le paradoxe est là : la politique monétaire est l’outil macroéconomique le plus puissant dont disposent les économies avancées, et pourtant son action est la plus lente, la plus indirecte et la plus inégalement répartie.

Ce décalage n’est pas un défaut du système — il est le système. La politique monétaire ne pilote pas directement l’activité : elle modifie les conditions dans lesquelles les agents économiques prennent leurs décisions. Son action transite par le crédit, les bilans, les anticipations et le taux de change, chaque canal opérant à sa propre vitesse et avec sa propre intensité selon la structure financière de chaque économie. Confondre l’annonce d’une hausse de taux avec son effet réel conduit à deux erreurs symétriques : déclarer prématurément la victoire quand l’inflation ralentit, ou conclure à l’échec quand l’activité résiste dans les mois suivant le resserrement.

Pour une approche théorique de la politique monétaire — considérée comme un système d’incitations et de contraintes macroéconomiques — voir notre analyse de fond : Politique monétaire : cadre d’incitations et limites structurelles. L’article présent se concentre sur la mécanique concrète de transmission : comment, par quels canaux et à quelle vitesse les décisions monétaires finissent par affecter l’économie productive.

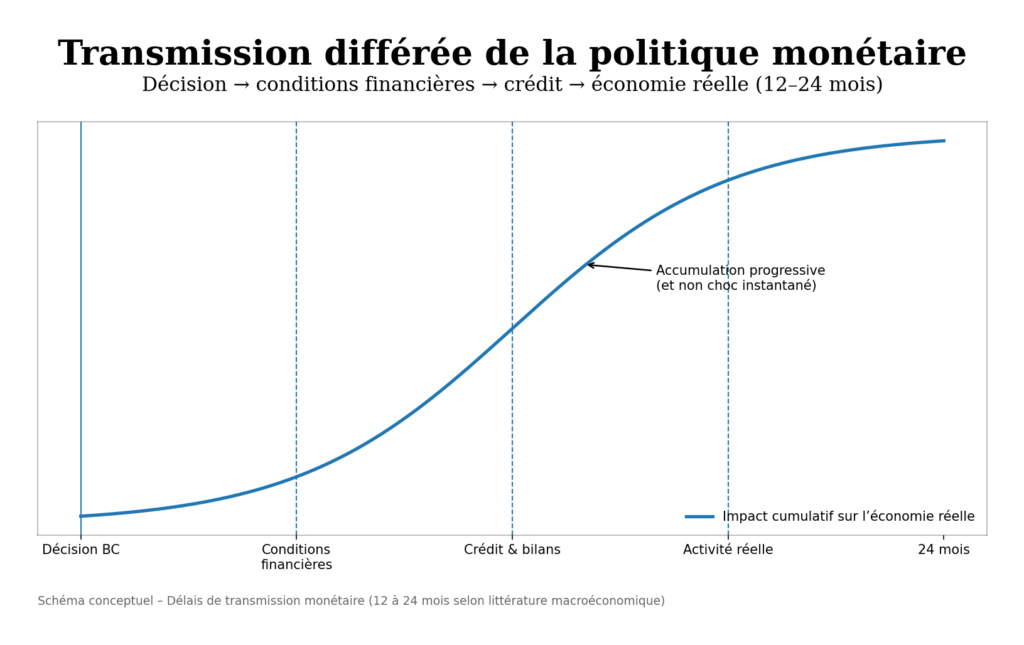

La politique monétaire ne frappe pas l’économie — elle l’imprègne. La transmission monétaire opère par accumulation à travers quatre canaux principaux (crédit, bilans, anticipations, change), avec un pic d’impact situé entre 12 et 24 mois après l’inflexion des taux directeurs. Cette temporalité signifie que le resserrement de 2022-2023 n’a pas encore produit l’intégralité de ses effets sur l’économie réelle en 2025-2026, contrairement à ce que suggère la lecture dominante. Le mécanisme de transmission par accumulation est solidement établi dans la littérature (BRI, BCE, Fed) ; son calibrage exact dans le cycle actuel — marqué par des structures d’endettement hétérogènes et une fragmentation géographique inédite — reste débattu.

Le mécanisme central : quatre canaux, un processus d’accumulation

La transmission de la politique monétaire à l’économie réelle obéit à une chaîne causale dont chaque maillon opère avec son propre délai et sa propre intensité.

Déclencheur : la modification des taux directeurs. Le point de départ est une décision de la banque centrale — relèvement, abaissement ou maintien du taux directeur. Cette décision modifie le coût auquel les banques commerciales se refinancent auprès de l’institution monétaire. Mais ce taux de référence n’est pas celui que paient les entreprises ou les ménages : il constitue un signal qui se propage à travers le système financier par étapes successives. Le cycle de resserrement 2022-2023 en offre l’illustration la plus récente : la BCE a relevé ses taux directeurs de 0 % à 4 % en l’espace de quatorze mois, et la Fed a porté les siens de 0-0,25 % à 5,25-5,50 % entre mars 2022 et juillet 2023 — les resserrements les plus rapides depuis les années 1980.

Canal de transmission principal : le crédit et les conditions de financement. Le taux directeur se répercute d’abord sur les taux interbancaires, puis sur les taux de crédit aux entreprises et aux ménages, avec un décalage qui varie de quelques semaines (marché monétaire) à plusieurs trimestres (crédit immobilier à taux fixe). Le Bank Lending Survey de la BCE (T4 2025) signale un resserrement significatif et persistant des conditions d’octroi de crédit, tant pour les entreprises que pour les ménages. Les flux de nouveaux crédits aux entreprises en zone euro ont reculé d’environ 15 % entre leur pic de 2022 et fin 2025 (données BCE, décembre 2025). Ce canal du crédit constitue le vecteur de transmission le plus direct et le mieux documenté — un working paper fondateur de la Fed (Bernanke & Gertler, 1995) a formalisé le mécanisme par lequel les conditions de crédit amplifient les impulsions monétaires au-delà de leur effet direct sur les taux.

Amplificateur : le canal des bilans et l’effet de levier. Le relèvement des taux ne se contente pas de renchérir le crédit : il déprécie la valeur des actifs financiers et immobiliers inscrits aux bilans des agents économiques. Cette dépréciation réduit la valeur des collatéraux, ce qui restreint la capacité d’emprunt, ce qui freine l’investissement et la consommation, ce qui déprécie encore les actifs — une boucle de rétroaction formalisée par la BRI (Borio & Lowe, 2002) sous le terme d’« accélérateur financier ». L’ampleur de cet effet dépend du niveau d’endettement initial : plus l’économie est leveragée, plus le canal des bilans amplifie le signal monétaire. Selon les données de la Banque de France (T3 2025), le taux d’endettement des sociétés non financières françaises atteignait 160 % du PIB — un niveau parmi les plus élevés de la zone euro, qui renforce mécaniquement la sensibilité de l’économie française au canal des bilans.

Conséquence macro : le ralentissement par accumulation. La combinaison de ces canaux produit un ralentissement qui ne se manifeste pas comme un choc ponctuel mais comme une pression cumulative. Trimestre après trimestre, le stock de crédits se renouvelle à des conditions plus restrictives, les bilans se dégradent marginalement, les marges d’entreprise se compriment, les projets d’investissement sont reportés. L’économie ne bascule pas — elle s’érode. Cette dynamique explique pourquoi les indicateurs conjoncturels peuvent rester positifs pendant plusieurs trimestres après un resserrement majeur, avant qu’un point de basculement ne soit atteint. Le FMI (World Economic Outlook, octobre 2025) estime que le pic d’impact du resserrement 2022-2023 sur la croissance des économies avancées se situe entre le second semestre 2025 et le premier semestre 2026 — soit environ trois ans après le début du cycle de hausse.

Ce que le consensus sous-estime : la transmission n’est pas terminée

La lecture dominante du cycle monétaire actuel, portée par une fraction significative du consensus de marché et relayée par les indicateurs avancés, considère que l’essentiel des effets du resserrement 2022-2023 est désormais absorbé. Cette interprétation s’appuie sur des signaux réels : la stabilisation de l’inflation sous-jacente, la résilience du marché de l’emploi dans la plupart des économies avancées, et la tenue des indicateurs de consommation. Le diagnostic n’est pas dénué de fondement.

Sa limite se situe dans l’hypothèse implicite d’une transmission monétaire rapide et largement achevée. Or cette hypothèse se heurte à un mécanisme bien documenté : dans les économies où une part significative de l’endettement est indexée sur des taux révisables ou arrive à échéance de refixation, la transmission se poursuit mécaniquement même en l’absence de nouvelles hausses de taux directeurs. Les décisions de 2022-2023 continuent d’alourdir les charges financières à mesure que les crédits se renouvellent aux conditions actuelles. Un working paper de la BCE (Altavilla, Burlon, Giannetti & Holton, 2022) montre que la vitesse de pass-through des taux directeurs aux taux de crédit effectifs varie d’un facteur deux à trois selon les pays de la zone euro — ce qui signifie que la transmission est achevée dans certaines économies (Espagne, Portugal) et à peine à mi-parcours dans d’autres (France, Allemagne).

Le consensus a donc raison de noter la résilience de l’activité à court terme, mais cette résilience est précisément cohérente avec un processus de transmission inachevé : les effets les plus lourds se manifestent dans la deuxième et troisième année suivant le resserrement, pas dans la première. Conclure que la transmission est terminée parce que l’économie n’a pas encore ralenti fortement revient à confondre le délai et l’absence d’effet.

Juger de l’efficacité de la politique monétaire sur un horizon de quelques mois. La transmission monétaire opère avec un pic d’impact situé entre 12 et 24 mois — parfois davantage dans les économies à endettement majoritairement à taux fixe. Un resserrement qui « ne produit pas d’effet visible » après six mois n’a pas échoué : il n’a pas encore eu le temps d’agir. Les résultats du Bank Lending Survey de la BCE et les données de flux de crédit constituent des indicateurs avancés plus fiables que le PIB trimestriel pour évaluer où en est la transmission.

| Lecture « transmission achevée » | Lecture par accumulation | |

|---|---|---|

| Hypothèse implicite | Pass-through rapide et homogène | Pass-through graduel et fragmenté |

| Signal observé | Résilience de l’emploi et de la consommation | Contraction progressive du crédit et érosion des bilans |

| Horizon d’analyse | 6-12 mois post-resserrement | 12-36 mois, avec effets cumulatifs |

| Risque principal | Sous-estimation de l’inflation résiduelle | Sous-estimation du ralentissement à venir |

| Indicateurs privilégiés | PIB, emploi, inflation headline | Flux de crédit, spreads, Bank Lending Survey, bilans |

Asymétries, fragmentation et non-linéarités : pourquoi la transmission n’est jamais uniforme

Le schéma Déclencheur → Transmission → Amplificateur → Conséquence décrit la mécanique générale, mais la réalité de la transmission monétaire est traversée par des sources de complexité qui modifient profondément sa trajectoire effective.

Asymétrie taux fixe / taux variable. La structure de l’endettement détermine la vitesse de transmission bien plus que le niveau des taux directeurs. Dans les économies où le crédit immobilier est majoritairement à taux variable (Espagne, Royaume-Uni, pays nordiques), le resserrement monétaire se répercute directement sur les mensualités des ménages dès les premiers mois. Dans les économies à taux fixe dominant (France, États-Unis, Allemagne), la transmission passe par le flux de nouveaux crédits et par les renouvellements, un processus qui s’étale sur plusieurs années. Les données de la BCE (décembre 2025) montrent que la part des prêts immobiliers à taux variable dans les nouveaux flux oscille entre 15 % (France) et 85 % (Finlande) — un écart qui rend mécaniquement caduque toute lecture uniforme de l’impact monétaire en zone euro. Une analyse détaillée des délais de transmission monétaire et de leurs effets différés éclaire ces écarts structurels.

Fragmentation géographique de la transmission. La zone euro illustre de manière exemplaire la fragmentation de la transmission monétaire : une politique de taux unique s’applique à des économies dont les structures financières, les niveaux d’endettement et les marchés immobiliers divergent profondément. L’écart entre les taux de crédit effectifs aux entreprises variait de 80 à 150 points de base entre les pays du cœur et ceux de la périphérie fin 2025 (données BCE) — un différentiel qui traduit une transmission monétaire d’intensité variable au sein d’une même union monétaire. Cette fragmentation interagit avec la désynchronisation des cycles économiques entre grandes zones, créant des configurations où la même politique monétaire est simultanément trop restrictive pour certaines économies et insuffisamment pour d’autres.

Non-linéarités et effets de seuil. La transmission monétaire n’opère pas de manière proportionnelle. En dessous d’un certain niveau de pression financière, les ménages et les entreprises absorbent le renchérissement du crédit dans leurs marges ou dans leur épargne de précaution. Au-delà d’un seuil — qui dépend du taux d’endettement initial, de la maturité du portefeuille de crédits et du niveau de revenus — les comportements basculent de manière non linéaire : les entreprises annulent des projets d’investissement plutôt que de les réduire, les ménages reportent des achats immobiliers plutôt que de chercher un bien moins cher. L’enquête de la BCE sur le crédit (Bank Lending Survey, T4 2025) signale que la proportion d’entreprises reportant des projets d’investissement a atteint des niveaux comparables à fin 2019 — un seuil qui, historiquement, a précédé des contractions marquées de la formation brute de capital fixe. La politique monétaire agit ici comme une pression cumulative dont les effets différés se cristallisent de manière abrupte quand un seuil de tolérance financière est franchi.

Le rôle des anticipations comme accélérateur ou frein. Les anticipations monétaires jouent un rôle ambivalent : si les agents anticipent un assouplissement prochain, les conditions financières effectives se détendent avant même toute baisse de taux (les taux longs reculent, les spreads se compriment), ce qui atténue la transmission du resserrement en cours. À l’inverse, si les anticipations de taux « plus hauts, plus longtemps » s’ancrent, l’effet restrictif s’amplifie au-delà de ce que justifie le seul niveau des taux directeurs. Le rôle des anticipations monétaires dans la transmission explique pourquoi les conditions financières peuvent diverger significativement du signal envoyé par le taux directeur — un phénomène que le cycle actuel illustre de manière frappante.

Mesurer la transmission : au-delà du taux directeur

Si le taux directeur est le déclencheur, il constitue un indicateur médiocre de l’intensité réelle du resserrement subi par l’économie. La distinction entre taux nominaux et taux réels en offre une première illustration : un taux directeur à 4 % avec une inflation à 5 % est accommodant en termes réels, alors que le même taux à 4 % avec une inflation à 2 % est nettement restrictif. Mais même le taux réel ne capture qu’une fraction de la réalité.

Les indicateurs les plus pertinents pour évaluer où en est réellement la transmission monétaire se situent en aval du taux directeur : les flux de nouveaux crédits et le volume des renégociations, qui mesurent la vitesse à laquelle le stock de dette se renouvelle aux nouvelles conditions ; le ratio mensualité de crédit rapportée au revenu disponible des ménages, qui capture la pression financière effective ; les écarts de rendement (spreads) sur le financement des entreprises, qui reflètent le prix du risque de crédit ; les indicateurs de défauts précoces — retards de paiement, créances douteuses — qui signalent le moment où la pression financière commence à se matérialiser en pertes réelles.

La série des données FRED de la Fed de Saint-Louis sur les conditions financières (National Financial Conditions Index) offre une perspective longue sur cette dynamique : sur les six derniers cycles de resserrement américains, les conditions financières ont continué de se durcir en moyenne 8 à 14 mois après la dernière hausse de taux — un décalage qui confirme que la fin du cycle de hausse ne marque pas la fin de la transmission, mais seulement le début de sa phase la plus intense.

Implications pour la lecture du cycle monétaire actuel

Si le cadre d’analyse par la transmission cumulative est pertinent, il modifie la lecture de plusieurs dynamiques en cours.

Pour la lecture de la politique monétaire. Le resserrement de 2022-2023 constitue, par sa rapidité et son ampleur, un choc monétaire historique dont la transmission est structurellement inachevée. Les décisions de taux arrêtées il y a deux à trois ans continuent de se diffuser dans l’économie à travers le renouvellement du stock de crédits. La BCE, dans son bulletin de décembre 2025, estimait que l’écart entre taux directeurs et conditions de financement effectives restait significatif — un signal de transmission incomplète. Le cadre des taux réels confirme que le degré de restriction effective dépend davantage des conditions de financement que du seul niveau facial du taux directeur.

Pour l’analyse du crédit et des bilans. La contraction progressive des volumes de crédit, le ralentissement de l’investissement résidentiel et les tensions croissantes sur les budgets des ménages constituent les signaux avancés d’une transmission en cours de maturation. Le canal des bilans, en particulier, mérite une surveillance étroite : la dépréciation des actifs immobiliers dans plusieurs économies européennes comprime les collatéraux et restreint l’accès au financement des PME, un mécanisme qui se déploie avec un retard de 12 à 18 mois par rapport à la baisse des prix immobiliers. Le cycle monétaire interagit avec le timing du cycle économique, et la même politique de taux produit des effets radicalement différents selon la phase du cycle dans laquelle elle intervient.

Pour les marchés actions et la valorisation. Les marchés actions réagissent aux variations des conditions financières et aux anticipations de taux avant que la transmission monétaire n’affecte l’économie réelle — un déphasage qui crée des divergences parfois durables entre valorisation boursière et trajectoire macroéconomique. Cette mécanique, analysée dans le cadre dédié aux relations entre banques centrales et marchés actions, implique que les marchés peuvent intégrer un scénario d’assouplissement monétaire alors même que les effets restrictifs du resserrement précédent sont encore en cours de diffusion dans l’économie réelle.

Condition d’invalidation. Ce cadre d’analyse perd sa pertinence si un assouplissement monétaire rapide et massif (baisse de 200 points de base ou plus en moins de 12 mois) interrompt le processus de transmission avant qu’il n’atteigne son pic d’impact, ou si un soutien budgétaire ciblé de grande ampleur neutralise la pression financière sur les agents les plus exposés. Un choc de productivité positif (accélération liée à l’IA) pourrait également compenser la pression monétaire en soutenant les marges d’entreprise et les revenus. À l’inverse, un choc exogène sur les prix de l’énergie ou une crise de confiance sur les marchés de dette souveraine amplifieraient et accéléreraient la transmission.

Trois horizons temporels pour suivre la transmission

Horizon court (0-6 mois) : la transmission du resserrement 2022-2023 continue de se diffuser à travers le renouvellement des crédits et l’érosion progressive des bilans. Les indicateurs à surveiller en priorité sont les flux de nouveaux crédits, le Bank Lending Survey de la BCE, et les retards de paiement des entreprises. Le PMI zone euro (autour de 48-49 fin 2025) et la contraction du crédit aux entreprises signalent une transmission active. Le risque à court terme est celui d’un basculement non linéaire si un seuil de pression financière est franchi dans les économies les plus endettées.

Horizon cycle (1-3 ans) : le pic d’impact macro du resserrement devrait se matérialiser sur cet horizon, conformément aux estimations du FMI et de la BRI. La question centrale est la vitesse à laquelle les banques centrales entameront un cycle d’assouplissement et si cet assouplissement sera suffisant pour interrompre la dynamique cumulative. La fragmentation de la transmission au sein de la zone euro créera des divergences croissantes entre les économies membres. L’articulation avec la dynamique structurelle du cycle économique déterminera si le ralentissement reste ordonné ou prend une dimension plus marquée.

Horizon structurel (5 ans et plus) : le cycle actuel teste la capacité des banques centrales à piloter la désinflation sans provoquer de dommage durable sur le tissu productif. Si le resserrement induit un sous-investissement prolongé — hypothèse étayée par les données de croissance potentielle — ses effets dépasseront le cycle conjoncturel pour affecter la trajectoire de long terme des économies avancées. La politique monétaire, outil conjoncturel par conception, aura alors produit des conséquences structurelles — une configuration qui repose la question des limites de l’action des banques centrales. Cette logique s’intègre dans la réflexion plus large sur la politique monétaire et ses interactions avec les cycles économiques.

La transmission monétaire agit par accumulation, pas par choc. Les décisions de taux de 2022-2023 continuent de se diffuser dans l’économie réelle à travers le crédit, les bilans et les anticipations, indépendamment d’une éventuelle pause ou inversion des taux directeurs. L’absence de ralentissement brutal ne signifie pas que la politique monétaire est inefficace — elle signifie que son processus de transmission, structurellement lent et inégalement réparti, n’a pas encore atteint son pic d’impact. Évaluer la politique monétaire sur un horizon trop court conduit mécaniquement à en sous-estimer les effets.

Robuste : Le mécanisme de transmission par accumulation (crédit → bilans → activité réelle) est documenté par plusieurs décennies de littérature académique et institutionnelle (Bernanke & Gertler, 1995 ; Borio & Lowe, 2002 ; BRI, rapports annuels). Le délai de transmission de 12 à 24 mois est une estimation convergente de la BCE, de la Fed et du FMI. La fragmentation de la transmission au sein de la zone euro est un fait observable dans les données de taux de crédit effectifs.

Incertain : Le calibrage exact du pic d’impact dans le cycle actuel est débattu — les estimations varient de 18 à 36 mois selon les modèles et les structures d’endettement nationales. L’effet net des anticipations d’assouplissement (qui desserrent les conditions financières avant toute baisse de taux) sur l’intensité de la transmission reste difficile à quantifier. La possibilité d’un choc non linéaire (basculement brutal après une longue phase de résilience) est plausible mais non prévisible dans son timing.

Le suivi régulier du point macro hebdomadaire permet de confronter ce cadre d’analyse aux données les plus récentes de crédit, de bilans et de conditions financières. Plusieurs trajectoires restent ouvertes, mais la lecture de la transmission monétaire par ses mécanismes d’accumulation — plutôt que par la réaction immédiate aux annonces — offre un cadre plus robuste aux surprises conjoncturelles.

- La politique monétaire ne frappe pas l’économie — elle l’imprègne. La transmission opère par accumulation à travers le crédit, les bilans, les anticipations et le change, avec un pic d’impact situé entre 12 et 24 mois après l’inflexion des taux.

- Le resserrement de 2022-2023 n’a pas encore produit l’intégralité de ses effets : la résilience observée à court terme est cohérente avec un processus de transmission inachevé, pas avec son absence.

- La fragmentation de la transmission — entre taux fixes et variables, entre pays du cœur et de la périphérie — interdit toute lecture uniforme de l’impact monétaire en zone euro.

- Les indicateurs de flux de crédit, de bilans et de conditions financières sont plus informatifs que le PIB trimestriel pour évaluer l’état réel de la transmission monétaire.

- Ce cadre d’analyse est invalidé si un assouplissement monétaire rapide ou un soutien budgétaire massif interrompt le processus de transmission avant son pic d’impact.

Mis à jour : 20 mars 2026

Cet article propose une analyse économique et financière à vocation informative. Il ne constitue pas un conseil en investissement ni une recommandation personnalisée. Toute décision d’investissement relève de la responsabilité du lecteur.