Délais de transmission monétaire : pourquoi les effets des taux sont longs, variables et asymétriques

Entre la décision d'une banque centrale et son impact sur l'économie réelle, les délais ne sont ni fixes ni symétriques. Ils dépendent du système bancaire, du contexte financier et des anticipations — au point qu'une part significative des effets observés aujourd'hui reflète encore des décisions prises plusieurs trimestres auparavant.

La politique monétaire ne produit que rarement des effets immédiats. Entre la décision d’une banque centrale et son impact observable sur l’économie réelle, les délais sont longs, hétérogènes et largement imprévisibles. Cette caractéristique structurelle n’est pas un défaut d’efficacité : c’est la conséquence directe du fait que les instruments monétaires agissent sur des canaux intermédiaires — banques, anticipations, prix d’actifs — avant d’atteindre la consommation, l’investissement ou l’emploi.

TL;DR

Les effets des taux sur l'économie sont longs, variables et asymétriques : un resserrement se transmet plus lentement qu'un assouplissement, loin du délai conventionnel de 12-18 mois.

- Le système bancaire amortit et étale les décisions : une part du stock de crédits reste indexée sur des conditions anciennes (immobilier à taux fixe long en France et en Allemagne), si bien que les volumes ralentissent encore après l'arrêt des hausses.

- L'asymétrie est documentée : le rationnement de crédit dépend de seuils prudentiels, et en 2025 l'Insee Climat des affaires et l'ifo Geschäftsklima signalaient déjà des reports d'investissement malgré des taux stabilisés.

- L'output gap perçu en 2026 reflète encore le resserrement de 2023-2024, ce qui expose tout pivot à un biais de sur-correction, symétrique du retard de la Fed à resserrer en 2021-2022.

Le point de départ est institutionnel. Quand une banque centrale modifie sa politique, elle n’agit pas directement sur la demande agrégée. Elle agit sur le coût de la liquidité bancaire, sur les conditions de refinancement, sur les anticipations. Ce sont ces canaux intermédiaires qui introduisent des délais — et qui en font varier la longueur d’un cycle à l’autre, selon l’état du bilan bancaire, le niveau d’endettement des agents et le degré de crédibilité monétaire perçu.

Ce mécanisme général est détaillé dans l’analyse de référence sur la manière dont la politique monétaire se transmet à l’économie réelle. L’angle traité ici est plus précis : comprendre pourquoi ces délais ne sont ni constants, ni symétriques entre resserrement et assouplissement, ni fiables d’un cycle à l’autre.

Le premier filtre : pourquoi le système bancaire absorbe et étale dans le temps

Entre la décision monétaire et l’économie réelle, le système bancaire joue un rôle d’amortisseur. Une hausse ou une baisse de taux modifie immédiatement le coût marginal du refinancement, mais elle n’affecte pas instantanément les encours de crédit existants. Fin 2025, une part significative des prêts aux entreprises et aux ménages restait indexée sur des conditions fixées plusieurs années auparavant — notamment en France et en Allemagne, où le crédit immobilier à taux fixe long domine le bilan des banques de détail.

Ce décalage explique pourquoi les volumes de crédit peuvent continuer à ralentir alors que les taux cessent d’augmenter, ou inversement rester dynamiques après un premier assouplissement. Le fil est suivi jusqu’au bout dans le décryptage de la propagation BCE-Fed vers les comptes de résultat. La transmission dépend du rythme de renouvellement des prêts, de la structure des bilans bancaires et de l’appétit au risque, qui évoluent lentement.

Le système bancaire n’absorbe pas seulement : il filtre. Une banque dont la rentabilité prospective se dégrade peut durcir ses critères d’octroi indépendamment du niveau des taux directeurs, ce qui prolonge la transmission restrictive bien après le pic. Cette dimension est documentée trimestriellement par le Bank Lending Survey de la BCE, qui suit le solde net des banques durcissant leurs conditions d’octroi.

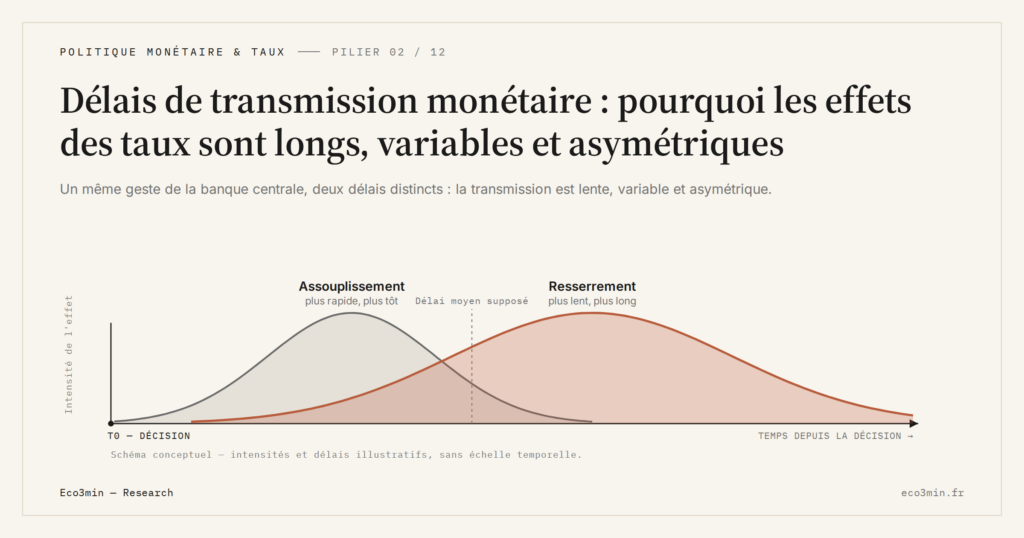

Pourquoi le délai « moyen » de 12-18 mois est trompeur

Le scénario central de la modélisation macro standard suppose que la politique monétaire agit avec un décalage moyen relativement stable, souvent estimé entre 12 et 18 mois. Cette convention facilite la projection des cycles et l’usage des modèles DSGE. Elle masque toutefois une variabilité considérable autour de la moyenne.

Les délais ne sont pas seulement longs : ils sont variables et asymétriques. Ils s’allongent quand le système financier est fragilisé, quand la confiance des agents est faible, ou quand les anticipations intègrent un retournement rapide qui pousse à attendre. Ils peuvent se raccourcir en phase d’euphorie ou de forte crédibilité monétaire, où chaque décision est immédiatement intégrée dans les comportements. L’asymétrie entre hausse et baisse de taux est particulièrement marquée : la transmission d’un resserrement est en moyenne plus lente que celle d’un assouplissement, parce que le rationnement de crédit dépend de comportements prudentiels qui ne se déclenchent qu’au-delà de certains seuils.

Le délai n’est donc pas un paramètre fixe à insérer dans une équation. C’est un résultat endogène du contexte — bilan bancaire, niveau d’endettement, état des anticipations — qui doit être ré-évalué à chaque cycle.

Le rôle amplificateur des anticipations

Cette variabilité s’explique en grande partie par le rôle des anticipations monétaires dans la transmission de la politique monétaire, qui modifient les comportements des agents bien avant que les ajustements comptables ou statistiques ne deviennent visibles dans les agrégats.

Quand les entreprises anticipent des conditions financières durablement restrictives, elles ajustent leurs décisions d’investissement avant même que les taux effectifs ne pèsent sur leur trésorerie. En 2025, plusieurs enquêtes — notamment l’Insee Climat des affaires en France et le ifo Geschäftsklima en Allemagne — faisaient état d’un report d’investissements malgré une stabilisation des taux nominaux. L’effet psychologique précédait l’effet comptable.

À l’inverse, des anticipations d’assouplissement peuvent retarder l’impact d’un resserrement. Des acteurs qui pensent que les taux vont baisser dans six mois préfèrent attendre plutôt qu’ajuster immédiatement leurs comportements — ce qui dilue l’effet du resserrement courant et oblige parfois la banque centrale à prolonger sa posture pour préserver la crédibilité de son engagement.

Pourquoi la lecture conjoncturelle est plus difficile en sortie de resserrement

Après une phase de resserrement monétaire prolongée, les économies avancées se trouvent dans une zone d’incertitude particulière. Les décisions passées continuent de se diffuser — refixation progressive du stock de crédits, ajustement retardé des comportements d’investissement — alors que le contexte macro évolue, avec une désinflation rapide et un cycle qui mûrit. Ce décalage entre action passée et effets présents rend la lecture des signaux conjoncturels plus complexe qu’au cours de cycles plus linéaires. À rapprocher : le décalage taux de marché / taux servi.

La conséquence pratique est que l’output gap perçu en 2026 reflète encore en partie le resserrement de 2023-2024. Une banque centrale qui pivote sans tenir compte de ce stock d’effets résiduels risque de sur-corriger — la même logique qui avait conduit la Fed à attendre trop longtemps avant de resserrer en 2021-2022 peut produire le biais inverse en sortie de cycle.

La vraie question : où en est le stock d’effets en cours de transmission ?

Derrière la question des délais, la préoccupation centrale est d’identifier si l’économie réagit encore à des décisions anciennes, ou si elle est déjà entrée dans un nouveau régime monétaire. L’interrogation pertinente n’est pas la prochaine décision de la banque centrale, mais le stock d’effets encore en cours de propagation — un agrégat invisible dans les statistiques courantes mais déterminant pour le pricing forward.

Impacts concrets observables aux trois échelles

Pour les entreprises, ces délais se traduisent par une visibilité réduite sur le coût du capital. Les décisions d’embauche et d’investissement sont prises dans un environnement où le signal monétaire est partiellement brouillé : le taux effectif payé sur la dette nouvelle n’est plus aligné sur le taux moyen du stock, et la trajectoire anticipée diverge parfois du niveau courant.

Pour les ménages, l’impact se manifeste souvent plus tardivement, via le crédit immobilier (refixation à la marge sur les nouveaux contrats) et la consommation durable. Les économies à dominante de crédit à taux variable — Royaume-Uni, pays nordiques, plusieurs économies émergentes — transmettent plus rapidement que les économies à crédit à taux fixe long.

Sur les marchés financiers, cette temporalité explique des phases de déconnexion entre données macro immédiates et valorisations. Les acteurs tentent d’anticiper où se situe l’économie dans la chaîne de transmission, ce qui produit des mouvements de spread parfois découplés des publications économiques courantes.

Trois indicateurs pour lire les délais en temps réel

- Rythme de renouvellement des encours de crédit (échéanciers de refixation), indicateur direct du temps de propagation du stock vers les conditions nouvelles.

- Conditions de crédit déclarées par les banques (Bank Lending Survey de la BCE, Senior Loan Officer Opinion Survey de la Fed), souvent en avance de plusieurs trimestres sur les statistiques agrégées de volumes.

- Écart entre décisions monétaires et réactions des volumes, calculé par lissage glissant sur les agrégats de crédit — révélateur d’un allongement ou d’un raccourcissement des délais effectifs.

Ce qui pourrait modifier la lecture standard

Ce cadre suppose une stabilité relative du cadre institutionnel et financier. Un choc exogène majeur, une crise financière ou une rupture réglementaire pourraient accélérer brutalement la transmission — en obligeant les banques à ajuster simultanément leurs bilans, ce qui compresse les délais habituels. À l’inverse, une politique budgétaire très expansionniste — du type observé aux États-Unis post-2020 — peut neutraliser partiellement l’effet monétaire, en absorbant le durcissement des conditions de financement via la demande publique. Le résultat est un allongement des délais observés, parfois jusqu’à brouiller la lecture du cycle.

Une caractéristique structurelle, pas une anomalie

Les délais longs et variables de la politique monétaire ne sont pas une anomalie : ce sont une caractéristique structurelle qui découle des canaux intermédiaires par lesquels les instruments monétaires opèrent. Cette dimension est rarement mise en avant dans les commentaires de marché — où la décision d’une réunion compte plus que la chronologie cumulée des décisions précédentes — mais c’est elle qui explique pourquoi certaines décisions semblent inefficaces, ou au contraire excessives lorsqu’elles produisent enfin leurs effets.

Pour replacer cette analyse dans un cadre plus large, la page pilier consacrée à la politique monétaire et les taux permet de situer ces délais parmi les autres canaux de transmission.

3 idées à retenir

- La politique monétaire agit d’abord sur des canaux intermédiaires (banques, anticipations, prix d’actifs), ce qui crée des délais incompressibles entre la décision et ses effets sur l’économie réelle.

- Ces délais varient selon le contexte financier, le niveau d’endettement et l’état des anticipations — et l’asymétrie entre transmission d’un resserrement et d’un assouplissement est documentée.

- Une part significative des effets observés aujourd’hui reflète encore des décisions passées, ce qui rend tout pivot monétaire vulnérable à un biais de sur-correction.

Mis à jour le 12 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…