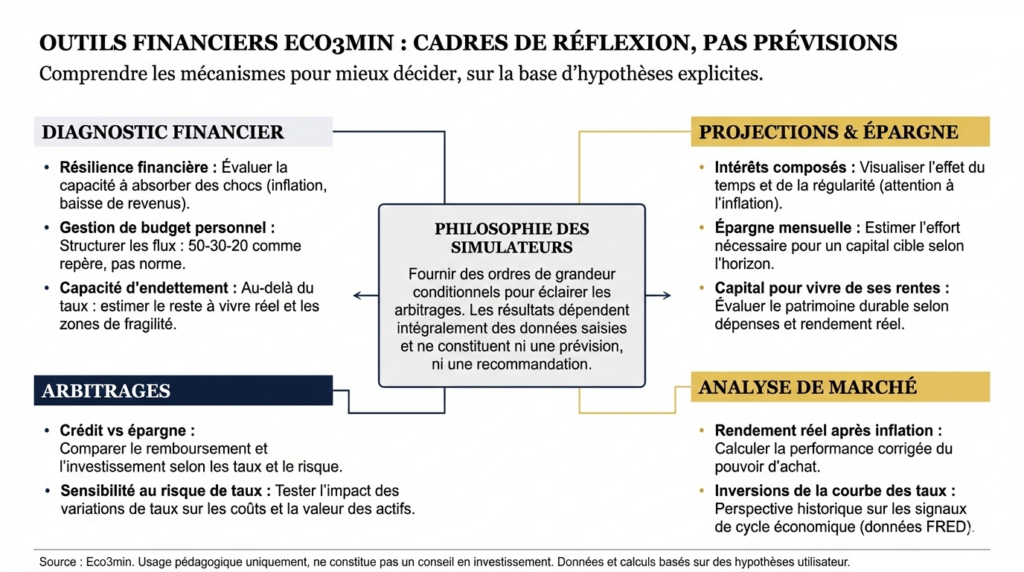

Outils financiers : simulateurs d’épargne, de crédit et d’analyse macro

Les simulateurs Eco3min ne produisent pas de réponses — ils rendent visibles les hypothèses implicites de vos projections financières. Chaque outil traduit un mécanisme macroéconomique en ordres de grandeur concrets : inflation, taux réels, séquence des rendements, coût du levier — mais aussi l’impact du dollar sur votre portefeuille. Les résultats dépendent intégralement des hypothèses saisies — et la valeur de ces outils réside précisément dans la mise en évidence des conditions sous lesquelles votre scénario tient ou se brise. Les principes financiers fournissent le cadre intellectuel ; les outils le rendent testable.

Un simulateur ne dit pas ce qui va se passer — il dit ce qui se passe si vos hypothèses sont correctes. La différence est fondamentale. Un calculateur d’intérêts composés qui affiche 76 000 € à partir de 10 000 € placés pendant 30 ans ne prédit pas que vous obtiendrez 76 000 € — il dit que si le rendement est de 7 %/an chaque année, sans interruption, sans inflation, sans frais, sans retrait forcé, alors le résultat est 76 000 €. Chaque « si » est une hypothèse que le régime macroéconomique peut invalider. Les simulateurs Eco3min sont conçus pour rendre ces hypothèses visibles — pas pour les masquer derrière un chiffre rassurant.

Diagnostic : quelle est votre marge de sécurité réelle ?

Avant toute décision d’investissement ou d’engagement financier, une question préalable s’impose : quelle est la capacité réelle de votre situation à absorber un choc ? Perte d’emploi, inflation persistante, hausse des taux, baisse de marché — la résilience financière ne se mesure pas au rendement obtenu mais à la marge de manœuvre disponible quand les hypothèses favorables cessent de se vérifier.

Le simulateur de résilience financière évalue la capacité de votre situation à absorber un choc économique durable — inflation persistante, baisse de revenus, hausse des taux. Il ne cherche pas à optimiser un rendement ; il met l’accent sur les marges de sécurité et la flexibilité budgétaire. C’est l’outil à utiliser en premier — avant de se poser la question du rendement.

Budget personnel : où passe votre argent — vraiment ?

Structurer et visualiser un budget en distinguant revenus, dépenses fixes, dépenses variables et marges de flexibilité. En régime d’inflation persistante (5,2 % en 2022, 4,9 % en 2023, INSEE), les postes contraintes (logement, énergie, alimentation — inflation alimentaire 15,9 % au pic) déforment la structure du budget sans que le revenu nominal ne s’ajuste au même rythme. La règle 50-30-20 est un repère utile — pas une norme universelle. En inflation persistante, elle se déforme vers 55-30-15 ou 60-25-15 mécaniquement.

→ Accéder à l’outil de gestion de budget personnel

Capacité d’endettement : le ratio qui ne dit pas tout

Le taux d’endettement réglementaire (35 % HCSF en France) est un plafond — pas un objectif. Ce simulateur évalue la soutenabilité réelle d’un crédit en dépassant le ratio pour analyser le reste à vivre, les dépenses incompressibles et les zones de fragilité face à une hausse de taux ou une baisse de revenus. Un ménage à 34 % d’endettement avec 500 € de reste à vivre est plus fragile qu’un ménage à 30 % avec 2 000 € de marge — le ratio seul ne dit rien sans le contexte.

→ Accéder au simulateur de capacité d’endettement

Projections : ce que le temps fait à votre épargne — et ce qu’il ne garantit pas

Les simulateurs de projection rendent visible l’effet du temps, de la régularité et du rendement sur la croissance d’un capital. Leur valeur réside dans la comparaison de scénarios — pas dans la production d’un chiffre exact. Chaque projection ne vaut que si les hypothèses tiennent — et le régime macroéconomique détermine si elles tiennent.

Intérêts composés : la trajectoire, pas la promesse

Le mécanisme des intérêts composés est réel et puissant — mais les projections qui en découlent sont toujours conditionnelles. 10 000 € à 7 %/an pendant 30 ans = 76 000 € sur tableur. En pratique : l’investisseur moyen obtient 5,5 %/an (Dalbar QAIB, -1,5 %/an de sous-performance comportementale) → 50 000 €. Après inflation moyenne de 2 % → pouvoir d’achat réel d’environ 28 000 € en euros constants. Après frais (1 % sur fonds actif) → encore moins. Le S&P 500 n’a délivré aucun rendement réel entre 2000 et 2013 — les « intérêts composés » ont composé sur 0 % pendant 13 ans. Ce calculateur montre la trajectoire complète — rendant visibles les hypothèses, les points de fragilité et l’écart entre promesse théorique et résultat probable. L’écart entre intuition et réalité est l’un des biais les plus répandus ; les promesses trompeuses omettent systématiquement l’impact de l’inflation sur le rendement réel.

→ Accéder au calculateur d’intérêts composés

Épargne mensuelle : combien faut-il mettre de côté — et pendant combien de temps ?

Estimer l’effort d’épargne nécessaire pour atteindre un capital cible, en fonction de l’horizon et du rendement hypothétique. La projection de 200 €/mois vers 100 000 € illustre la puissance de la régularité — à condition que les hypothèses de rendement et de durée soient explicitement posées. La discipline et la régularité comptent plus que le montant initial — mais la différence entre accumulation lente et accélération financière dépend du régime de marché.

→ Accéder au calculateur d’épargne mensuelle

Capital pour vivre de ses rentes : combien faut-il — vraiment ?

Estimer le patrimoine nécessaire pour générer des revenus durables sans éroder la base patrimoniale. Le résultat dépend de trois variables : niveau de dépenses, rendement réel espéré et horizon de décaissement. La règle des 4 % (Trinity Study) suppose un portefeuille 60/40 en contexte américain 1926-2023 — elle n’est ni universelle ni garantie. En régime d’inflation élevée ou de taux réels faibles, le taux de prélèvement soutenable peut être significativement inférieur. Les effets de levier et le risque diffus montrent qu’un taux de prélèvement trop élevé peut compromettre l’ensemble de la stratégie — surtout si les premières années de décaissement coïncident avec une correction de marché (risque de séquence).

→ Accéder au simulateur de capital pour vivre de ses rentes

Arbitrages : comparer deux trajectoires en rendant les hypothèses explicites

Crédit vs épargne : le différentiel qui détermine la réponse

Faut-il rembourser un crédit par anticipation ou conserver l’épargne ? La réponse dépend du différentiel entre le taux du crédit et le rendement disponible sans risque — et ce différentiel change avec le régime. Crédit à 1,2 % (2021) vs livret A à 3 % (2023) → garder l’épargne est arithmétiquement supérieur. Crédit à 4 % (2023) vs livret A à 3 % → rembourser devient rationnel. Ce simulateur confronte les deux trajectoires en rendant le différentiel visible.

→ Accéder au simulateur d’arbitrage crédit / épargne

Sensibilité au risque de taux : combien coûte un changement de régime ?

Le risque de taux affecte simultanément le coût du crédit, la valeur des obligations en portefeuille et la capacité d’épargne — selon la manière dont les taux d’intérêt se transmettent dans l’économie. Une hausse de 200 bps transforme un crédit à taux variable de « gérable » à « contraignant ». La même hausse fait perdre 15-20 % à un fonds obligataire long terme. Ce simulateur teste différents scénarios de hausse ou de baisse pour mettre en lumière les expositions sous-estimées — une lecture de la vulnérabilité structurelle d’un patrimoine au changement de régime monétaire.

→ Accéder au simulateur de sensibilité au risque de taux

Analyse macro : replacer vos décisions dans leur contexte économique

Rendement réel après inflation : ce qui reste vraiment en poche

Le filtre le plus important de l’éducation financière appliqué en un calcul. Un livret A à 3 % quand l’inflation est à 5 % = -2 %/an de pouvoir d’achat détruit. Un fonds euros à 2 % quand l’inflation est à 5,2 % = -3,2 %/an. Ce simulateur calcule la performance corrigée de l’inflation — le seul chiffre qui mesure si votre argent vous enrichit ou vous appauvrit. Il s’articule avec l’analyse des fonds euros, des angles morts de l’éducation financière et du rôle du dollar dans votre portefeuille.

→ Accéder au simulateur de rendement réel après inflation

Inversions de la courbe des taux : le signal avancé du cycle

Compilation de l’ensemble des épisodes d’inversion du spread 2Y-10Y depuis 1976 (données FRED), des délais observés avant chaque récession (NBER) et des enseignements statistiques associés. L’inversion de la courbe des taux a précédé chaque récession américaine depuis 1970 — avec un délai moyen de 12-18 mois. Ce n’est pas un indicateur infaillible (il a produit des faux signaux), mais c’est le signal avancé du cycle le mieux documenté. Données téléchargeables en CSV — un outil de lecture du cycle économique développé dans le sous-pilier Cycle économique.

→ Accéder à l’analyse historique des inversions de courbe des taux

Ce que les simulateurs montrent — et ce qu’ils ne montrent pas

Un simulateur simplifie volontairement la réalité pour mettre en évidence des mécanismes dominants — pas pour prédire un résultat. Les simulateurs supposent une stabilité des paramètres (taux, inflation, régularité des versements) qui ne correspond à aucune trajectoire réelle. Ils ne modélisent ni les chocs exogènes, ni les changements de régime (la BCE qui passe de -0,50 % à +4,00 % en 18 mois), ni les contraintes comportementales (la panique qui pousse à vendre au creux). C’est cette compréhension des limites qui distingue l’éducation financière utile de l’accumulation d’outils utilisés sans recul. Les simulateurs Eco3min sont des instruments de réflexion — descriptifs, jamais prescriptifs — en complément des analyses développées dans les stratégies d’investissement.

Les outils Eco3min sont conçus à des fins pédagogiques. Ils ne constituent ni un conseil en investissement, ni une recommandation personnalisée. Toute décision financière relève de la responsabilité individuelle.

← Retour vers Éducation financière