Effets de levier et éducation financière : le risque dominant en régime de taux durables

Le levier — crédit immobilier, BNPL, marge boursière, dette pro — est devenu le paramètre dominant du bilan des ménages depuis 2022. L'éducation financière classique, calibrée sur la décennie de taux zéro, n'a pas encore pris la mesure du basculement.

L’éducation financière grand public s’est structurée pendant la décennie de taux zéro. Depuis 2022, le paramètre dominant n’est plus le rendement attendu d’un placement, mais le coût et la masse du levier accumulé. Le décalage est silencieux, mais structurel.

TL;DR

Le coût du levier accumulé (crédit immo, BNPL, marge, emprunt pro) pèse désormais plus sur un patrimoine que le choix des placements, depuis le pivot de taux de juillet 2022.

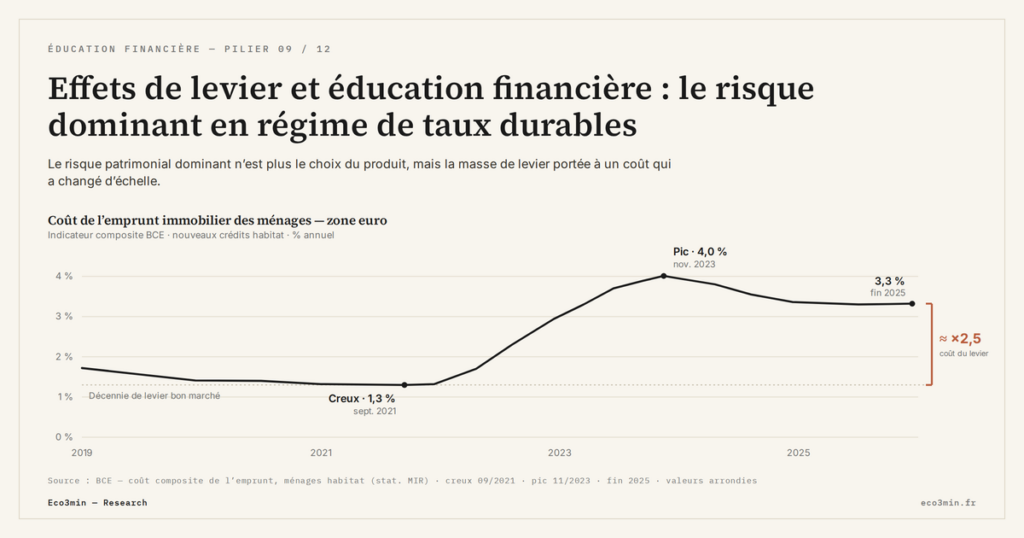

- Le choc de taux est massif : les nouveaux crédits immobiliers en zone euro sont passés de 1,3 % début 2022 à un pic supérieur à 4 % début 2024, puis 3,2-3,5 % fin 2025 (BCE, statistiques MFI), amputant de 25 à 30 % une mensualité à capacité d'emprunt constante.

- Le stock de dette se révèle : le ratio dette des ménages français sur revenu disponible brut reste autour de 100 % fin 2024 (Banque de France), contre 60 % en 2000, et se refinance à des conditions bien plus tendues.

- Le levier déborde du crédit immobilier : trading sur marge x2 ou x5 dès quelques dizaines d'euros, BNPL non consolidé dans les ratios d'endettement officiels (BCE, Banque de France, 2024-2025), et 42 % des banques de la zone euro ayant resserré leurs critères de crédit aux entreprises (Bank Lending Survey, fin 2025).

Le levier, dans la vie d’un ménage ou d’une petite entreprise, ne porte presque jamais ce nom. C’est un crédit immobilier, un crédit auto, un découvert toléré, un BNPL e-commerce, une marge chez le broker, un emprunt pro pour financer un stock. Tant que le taux directeur de la BCE flottait autour de 0 % (période 2014–2021, données BCE), l’addition restait indolore. Depuis le pivot de juillet 2022, le taux de dépôt de la BCE est passé de −0,50 % à 4,00 % en quinze mois, avant de redescendre lentement à 3,25 % fin 2025. La Fed a suivi une trajectoire comparable. Le coût marginal de chaque euro emprunté a été multiplié — et l’éducation financière n’a pas encore intégré ce basculement dans son cœur de message.

La thèse de cet article : le risque dominant pour un patrimoine individuel n’est plus le choix d’un mauvais placement, c’est l’empilement non mesuré de levier dans une trajectoire financière qui paraît rationnelle décision par décision. Tant que le discours pédagogique reste centré sur le produit (quel ETF, quelle assurance-vie, quel cadre d’organisation budgétaire) plutôt que sur la lecture consolidée du bilan, ce risque reste invisible.

Ce décalage est central : sans une éducation financière réellement structurée autour du bilan, du crédit et du levier global, chaque arbitrage paraît défendable isolément, mais l’agrégat devient dangereux.

Ce que les chiffres disent depuis 2022

- Le taux moyen des nouveaux crédits immobiliers en zone euro est passé de 1,3 % début 2022 à un pic supérieur à 4 % début 2024, avant de refluer autour de 3,2–3,5 % fin 2025 (données BCE, statistiques MFI). Une mensualité à capacité d’emprunt constante a été amputée de 25 à 30 % sur la période.

- Les défauts sur crédit à la consommation ont progressé de 1 à 2 points dans la plupart des grandes économies développées entre 2021 et 2024 (rapports de stabilité financière de la Fed, BCE, Banque de France). Le signal arrive avec un décalage de 12 à 18 mois après le choc de taux — il commence à se voir.

- Le BNPL (« Buy Now Pay Later ») reste l’angle mort statistique : la BCE et la Banque de France notent dans leurs revues 2024–2025 la difficulté à consolider ces engagements dans les ratios d’endettement officiels des ménages. Le levier réel est sous-estimé par les indicateurs publics.

- Le ratio dette des ménages français / revenu disponible brut reste à un point haut historique, autour de 100 % fin 2024 (données Banque de France), contre 60 % en 2000. Le stock de levier accumulé pendant la décennie de taux bas se révèle à des conditions de refinancement bien plus tendues.

Pourquoi le discours dominant rate la cible

Une partie du consensus pédagogique mis en avant ces dernières années — y compris dans la presse spécialisée et chez les conseillers en ligne — s’est concentrée sur deux registres : la sélection des produits (ETF mondes, assurance-vie en unités de compte, PEA) et les règles simples d’allocation d’actifs (60/40 et variantes). Ces cadres sont utiles. Ils supposent implicitement que le levier global de l’investisseur reste raisonnable, stable, et déconnecté du portefeuille à allouer.

L’hypothèse tenait à 0 %. Elle ne tient plus à 3 %. Le service de la dette d’un ménage à crédit immobilier variable, ou d’un entrepreneur ayant emprunté à taux fixe en 2021 pour racheter une SCI, est désormais un actif macro à part entière dans son bilan. La grille est explicitée dans le dossier sur les arbitrages financiers du quotidien.

L’angle qui mérite d’être posé explicitement : le levier n’est pas une décision isolée, c’est une décision de séquence. L’analyse de fond sur la structuration des décisions financières dans le temps montre que le risque majeur n’apparaît pas au moment où le levier est contracté, mais au moment où un choc (revenus, charges, refinancement, prix de l’actif sous-jacent) intervient avant que les marges de sécurité aient été reconstituées.

Dans ce cadre, la question opératoire n’est pas « combien de levier puis-je porter ? », elle est « combien de stress ma structure financière peut absorber sans déclencher de vente forcée ou de décision irréversible ? ». Le simulateur de résilience financière Eco3min permet de tester des scénarios concrets — baisse de revenus, inflation persistante, choc de charges, durcissement du refinancement — pour mesurer cette marge avant qu’un nouvel engagement ne s’y empile.

Les signaux faibles à surveiller

- Trading sur marge à faible ticket : plusieurs plateformes proposent désormais du levier x2 ou x5 accessible à partir de quelques dizaines d’euros. La friction d’entrée tombe ; la mécanique de liquidation, elle, ne change pas. C’est un canal de levier nouveau, peu visible dans les statistiques agrégées.

- Immobilier financé à crédit dans les marchés les plus tendus : les zones où la dette des accédants 2018–2021 est concentrée (Île-de-France francilienne hors Paris intra-muros, métropoles régionales en surchauffe) ont enregistré des corrections de prix de 5 à 15 % depuis 2023 selon les notaires de France. Une baisse de prix sur un actif financé à 80–90 % efface mécaniquement une fraction disproportionnée du capital investi.

- Crédit pro des TPE/PME : la BCE relève dans son Bank Lending Survey de fin 2025 un durcissement des conditions d’octroi sur les nouveaux crédits aux entreprises non financières — 42 % des banques de la zone euro déclarent avoir resserré leurs critères. Le renouvellement de lignes contractées à conditions favorables devient l’épisode test.

- Outils de pilotage consolidé du patrimoine : la demande pour des applications agrégeant actifs, dettes, engagements hors bilan progresse. C’est un indicateur indirect de prise de conscience : les particuliers commencent à chercher une lecture de bilan, pas seulement une lecture de flux. Les cadres budgétaires usuels — y compris la règle 50/30/20 et ses variantes — n’intègrent pas par défaut cette lecture consolidée du levier.

Trajectoires plausibles à moyen terme

Les projections dominantes (FMI World Economic Outlook d’octobre 2025, projections du staff BCE de décembre 2025, dot plot Fed) anticipent une baisse progressive des taux directeurs vers une zone de 2,5–3,0 % à horizon 2027, sans retour aux conditions de la décennie 2010. Trois trajectoires se dessinent à partir de ce cadre.

- Normalisation maîtrisée (scénario central) : les taux refluent modérément, les revenus nominaux progressent, et le coût du levier devient plus supportable sans s’effondrer. Dans ce cas, l’éducation financière peut intégrer en douceur des outils de pilotage de bilan. KPI à suivre : ratio dette des ménages / revenu disponible brut (Banque de France, BCE), taux de défaut sur crédit à la consommation.

- Accident de levier localisé : un segment spécifique — immobilier locatif suréquipé en crédit à taux variable, plateformes de trading retail à effet de levier, certaines structures de promotion immobilière — encaisse un choc concentré. Les pertes restent contenues macroéconomiquement, mais elles diffusent un effet pédagogique brutal. Ce scénario n’est pas pricé sur les segments les plus spéculatifs aujourd’hui.

- Retournement macro plus marqué : ralentissement durable de l’activité, hausse du chômage, recul des revenus nominaux. Même avec des taux qui baissent, le stock de levier 2015–2024 devient indigeste pour une fraction d’acteurs. Le débat pédagogique se déplace alors du « comment investir » vers le « comment désendetter sans précipitation ». KPI : créances douteuses des banques, évolution du taux de chômage harmonisé.

Le marché actuel reste calibré sur le scénario central. Toute déviation vers les scénarios 2 ou 3 produirait une révision sèche, parce que les prix d’actifs intègrent peu la sensibilité du bilan des ménages au coût durable du levier.

Questions fréquentes : lecture descriptive du levier

- Comment a évolué le poids du service de la dette dans les budgets des ménages depuis 2022 ?

Pour un crédit immobilier à taux variable indexé sur l’Euribor 3 mois, la mensualité a augmenté de 30 à 50 % entre début 2022 et le pic de fin 2023 selon la durée résiduelle, avant un reflux partiel en 2024–2025 (données BCE). Pour les crédits à taux fixe contractés avant 2022, le choc est différé au refinancement éventuel. - Quelle est la performance historique des produits à levier (ETF x2, x3) sur longue période ?

Les études académiques répertoriées (Trainor, Carver dans le Journal of Financial Planning, et plusieurs working papers BIS) documentent que le rebalancement quotidien des ETF à levier entraîne un « decay » de performance par rapport à un levier statique théorique, particulièrement marqué en régime de forte volatilité. L’écart cumulé devient significatif au-delà de 12 mois. - Quel ratio de service de la dette les banques utilisent-elles comme repère opérationnel ?

La recommandation du HCSF (Haut Conseil de Stabilité Financière) en France plafonne le taux d’effort des emprunteurs immobiliers à 35 % des revenus nets, depuis 2022. Au-delà, le crédit n’est plus accordé sauf dérogation. Ce seuil est un indicateur réglementaire, pas une cible d’optimisation patrimoniale. - Comment le levier interagit-il avec la corrélation entre actifs et revenus ?

Le cas documenté est celui d’un crédit immobilier dans une zone géographique où le revenu de l’emprunteur dépend d’un secteur économique local concentré. En cas de choc sectoriel, la baisse de revenu et la baisse de prix de l’actif sont corrélées. Plusieurs études de la Banque de France (Bulletin, 2023–2024) ont chiffré cet effet sur les bassins industriels en mutation.

Erreurs de lecture fréquentes

- Confondre capacité d’endettement accordée et capacité d’absorption du choc. Le critère bancaire mesure une probabilité de défaut moyen ; il n’intègre pas la trajectoire individuelle de revenus, ni la liquidité disponible en cas d’imprévu.

- Lire un crédit par son taux affiché et non par son coût total actualisé. Une durée allongée fait basculer un crédit « moins cher au taux » vers un crédit plus coûteux en charges d’intérêts cumulées et plus rigide en marge de remboursement anticipé.

- Ignorer la corrélation entre l’actif financé et la source de revenu. L’endettement immobilier dans le bassin d’emploi de l’emprunteur concentre le risque au lieu de le diversifier, en particulier dans les zones mono-sectorielles.

La question centrale n’est pas de savoir si les taux remontent encore de 25 points de base ou s’ils refluent. Elle est de savoir si la structure de dette d’un ménage ou d’une entreprise tient en cas de scénario adverse de cinq ans, indépendamment de la trajectoire des banques centrales. C’est sur cette question — invisible dans les manuels d’éducation financière encore centrés sur la pédagogie des produits — que se joue désormais la performance patrimoniale réelle. Tant que les manuels restent centrés sur les produits, cet angle mort demeure l’une des raisons avancées pour expliquer l’inefficacité de l’éducation financière.

Pour les investisseurs, intégrer le levier dans l’analyse signifie raisonner sur la taille consolidée des engagements plutôt que sur la prochaine décision d’allocation. Pour les entreprises, c’est revisiter le mix dette / fonds propres avant que les conditions de crédit ne se resserrent à nouveau, comme cela s’est observé pendant les épisodes de forte volatilité de 2025. Pour les particuliers, c’est admettre que la composition du bilan a pris le pas sur la sélection des produits dans la formation du résultat patrimonial à long terme.

Trois observations à retenir

- Le paramètre dominant en régime de taux durablement supérieurs à zéro n’est plus la sélection du produit, mais la masse de levier portée à des conditions de refinancement plus tendues qu’au moment où il a été contracté.

- Le ratio entre service de la dette et revenu nets constitue un indicateur agrégé plus parlant qu’une grille de notation produit par produit, parce qu’il consolide ce que la pédagogie classique laisse en silos séparés.

- Le levier appliqué à l’éducation financière ne se réduit pas à un volet « crédit immobilier » : il englobe le BNPL, la marge boursière, les engagements professionnels et les garanties hors-bilan. C’est ce périmètre consolidé qui rend la résilience du bilan visible — ou pas.

Mis à jour le 30 juillet 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →PEL : un taux figé à l’ouverture, la mécanique des générations

Le PEL est l’inverse mécanique du Livret A : un taux fixé une fois pour toutes à l’ouverture…

L’épargne déposée sur les Livrets A ne dort pas. Une part fixée par la réglementation est centralisée à…

LEP et Livret A : l’écart de taux, le plafond et la condition de revenu, expliqués

Le Livret d’épargne populaire est souvent décrit comme « le Livret A en mieux ». La description est…