Éducation financière : pourquoi l’accès simplifié masque un régime plus exigeant

La fracture financière de 2026 ne sépare plus les épargnants connectés des non-connectés, mais ceux qui lisent le régime sous-jacent — taux positifs, concentration des ETF, institutionnalisation de Bitcoin — de ceux qui s'arrêtent à l'interface.

L’accès aux marchés financiers n’a jamais été aussi simple pour les 20–45 ans, mais le régime sous-jacent — taux durablement positifs, concentration croissante des indices, institutionnalisation des cryptos — n’a jamais autant divergé de la simplicité affichée par les interfaces.

TL;DR

Les encours ETF mondiaux ont dépassé 13 000 milliards de dollars fin 2024, mais sous l'interface simplifiée le régime se durcit : taux durablement positifs, indices concentrés, cryptos institutionnalisées.

- Les ETF Bitcoin au comptant approuvés par la SEC en janvier 2024 (BlackRock IBIT, Fidelity FBTC, et neuf autres) ont normalisé l'accès, pas le risque : l'écart-type annualisé du bitcoin (séries CBBTCUSD, Fed de St. Louis) reste plusieurs fois supérieur à celui du S&P 500.

- Le top 10 du S&P 500 pèse structurellement plus de 30 % de la capitalisation de l'indice depuis 2023, contre des niveaux historiquement inférieurs à 25 % (S&P Dow Jones Indices) : un détenteur d'ETF indiciel porte un pari concentré sur quelques méga-capitalisations.

- Après le resserrement le plus rapide depuis Volcker (Fed Funds de 0,25 % à 5,5 % entre mars 2022 et juillet 2023), le coût du capital redevient discriminant entre durations, profils de crédit et actifs à cash-flows présents ou futurs.

- La finance durable bascule du discours au cadre réglementaire : SFDR (applicable depuis mars 2021, renforcé en janvier 2023) et CSRD (premiers reportings exercice 2024) imposent des seuils quantifiés, faisant des prospectus ESG un exercice d'analyse documentaire.

La thèse de cet article est directe : la nouvelle fracture financière de 2026 ne sépare plus les épargnants « connectés » des « non-connectés ». Elle sépare ceux qui lisent le régime systémique en cours de ceux qui s’arrêtent au bouton d’investissement. Trois mutations simultanées — l’institutionnalisation de Bitcoin via les ETF spot approuvés par la SEC en janvier 2024, le retour des taux directeurs en territoire restrictif après le cycle Fed/BCE 2022–2024, et l’intégration accélérée de l’IA dans la gestion d’actifs — recomposent l’arbitrage rendement/risque pour cette tranche d’âge.

Cette tension entre interface simple et régime complexe est précisément le terrain de l’éducation financière analytique, qui consiste à lire ce qui se passe sous la surface des produits plutôt qu’à les juger sur leur facilité d’accès. Pour les arbitrages concrets du quotidien — épargne disponible, investissement programmé, exposition aux actifs volatils — nous renvoyons à notre cadre sur les arbitrages financiers récurrents.

Quatre tendances qui reconfigurent l’arbitrage

1. Bitcoin : du pari spéculatif à la brique tactique institutionnelle

L’approbation des ETF Bitcoin au comptant par la SEC en janvier 2024 (BlackRock IBIT, Fidelity FBTC, et neuf autres) a fait basculer l’actif d’un univers spéculatif marginal vers une brique tactique présente dans les allocations diversifiées. Le canal d’accès s’est normalisé ; la nature de l’actif sous-jacent, non.

Le mécanisme à comprendre : un wrapper ETF supprime les frictions de garde et de fiscalité, mais ne supprime pas la volatilité structurelle d’un actif dont l’écart-type annualisé reste, selon les calculs récurrents de la Federal Reserve Bank of St. Louis sur les séries CBBTCUSD, plusieurs fois supérieur à celui du S&P 500. La normalisation institutionnelle porte donc sur la plomberie, pas sur le profil de risque. C’est la confusion entre les deux qui produit les pertes les plus brutales chez les particuliers entrés en 2024–2025.

2. ETF : la gestion passive installée, ses effets de second tour exposés

Selon les statistiques mensuelles d’ETFGI (publication de référence du secteur), les encours mondiaux ETF ont franchi le seuil des 13 trillions de dollars fin 2024 et ont continué de progresser en 2025. Pour les 20–45 ans, l’ETF est devenu l’outil d’accès par défaut à la bourse : frais bas, diversification automatique, versements programmés.

Le débat de 2026 a glissé. L’enjeu n’est plus l’adoption — elle est faite — mais les effets systémiques de cette adoption. Selon les données de S&P Dow Jones Indices, le top 10 du S&P 500 représente structurellement plus de 30 % de la capitalisation de l’indice depuis 2023, contre des niveaux historiquement inférieurs à 25 %. Conséquence mécanique : un détenteur d’ETF S&P 500 prend des paris implicites concentrés sur une poignée de méga-capitalisations technologiques, alors qu’il croit acheter un panier diversifié.

Ce déplacement de l’enjeu rejoint notre lecture sur l’ordre des décisions financières dans la durée : ce qui détermine la trajectoire d’un patrimoine n’est pas le choix d’un véhicule, mais la séquence dans laquelle les expositions sont prises et conservées.

3. Taux d’intérêt : le retour du coût du capital comme variable discriminante

Après le cycle de resserrement le plus rapide depuis Volcker (Fed Funds passés de 0,25 % à 5,5 % entre mars 2022 et juillet 2023), les taux directeurs se sont stabilisés à des niveaux structurellement supérieurs à la décennie 2010. Les rendements nominaux sur livrets, fonds en euros et obligations d’État courtes en zone euro sont redevenus visibles, même si le rendement réel reste contraint par l’inflation résiduelle mesurée par Eurostat.

La vraie mutation analytique est ailleurs : le coût du capital redevient discriminant. Entre durations obligataires, entre profils de crédit, entre actifs à cash-flows présents (value, dividendes) et actifs à cash-flows futurs (croissance, tech non rentable). Ce qui était quasiment invisible en régime de taux zéro structure désormais la dispersion des performances sectorielles.

4. Finance durable : passage du discours marketing au cadre réglementaire

L’entrée en vigueur progressive du règlement SFDR (UE, applicable depuis mars 2021, renforcé par le RTS de janvier 2023) et de la directive CSRD (premiers reportings exercice 2024) a déplacé le débat. Les exigences de transparence quantifiées remplacent les engagements qualitatifs. La taxonomie verte européenne impose des seuils techniques, pas des intentions.

Conséquence pour l’investisseur individuel : la lecture des prospectus ESG devient une compétence d’analyse documentaire, pas une question de conviction. Les fonds article 8 et article 9 ne sont pas équivalents, et la transition entre les deux classifications a régulièrement reflué dans les données AMF sur les rachats de fonds.

Décryptage : interface simple, régime complexe

Derrière ces quatre tendances, une dynamique unique : la simplification radicale de l’accès aux marchés s’accompagne d’une complexification du régime sous-jacent. Le risque dominant pour un épargnant 20–45 ans en 2026 n’est plus l’erreur d’allocation grossière — les ETF la rendent improbable — mais la perception erronée du risque réel pris.

Macro-économiquement, les banques centrales pilotent un régime de taux restrictif désormais durable. Les arbitrages monétaires se transmettent simultanément aux valorisations actions, aux marges immobilières et à la prime de risque exigée sur les actifs longs. La période 2010–2021 — taux zéro, liquidité abondante, valorisations gonflées par compression des taux d’actualisation — était une exception historique, pas une norme.

Sectoriellement, l’IA et la transition énergétique drainent une part disproportionnée des flux de capital. Les infrastructures énergétiques, les data centers, les réseaux électriques, le stockage attirent des financements massifs. À l’inverse, les modèles d’affaires fortement exposés au coût carbone ou à des contraintes réglementaires voient leur prime de financement s’élargir, selon les données régulières de Moody’s et S&P sur les spreads de crédit.

Ce que les données observent chez les épargnants face à ce régime

Reformulation utile : il ne s’agit pas de prescrire des comportements à adopter, mais de constater ce que les études empiriques ont documenté sur les profils types.

- Selon les études Vanguard et Dalbar publiées annuellement, les épargnants ayant maintenu un horizon long et accepté la volatilité comme donnée structurelle ont, en moyenne, capté un rendement supérieur de plusieurs points par an à ceux qui ont réagi tactiquement aux corrections — l’écart provient principalement du market timing défavorable.

- Les portefeuilles concentrés sur les indices large-caps US ont, sur 2024–2025, été plus dépendants d’un nombre réduit de titres qu’à n’importe quel moment de la décennie 2010 (S&P DJI, données de concentration trimestrielles).

- Les structures patrimoniales mêlant épargne liquide de sécurité, allocation long terme indicielle et poches plus volatiles isolées ont historiquement amorti les drawdowns de manière plus prévisible que les portefeuilles entièrement exposés à un seul type d’actif.

Les signaux faibles à suivre

- L’intégration de l’IA dans la gestion d’actifs. Outils d’allocation automatisée, optimisation fiscale embarquée, robo-advisors avec couche LLM. Question ouverte : ces outils standardisent-ils les allocations (donc concentrent-ils encore les flux sur les mêmes actifs) ou les différencient-ils ?

- Le retour des produits structurés en régime de taux positifs. Les wrappers « capital protégé » se multiplient depuis 2024. Les mécanismes de plafonnement et les barrières knock-in restent souvent mal compris des distributeurs eux-mêmes.

- L’évolution des cadres réglementaires. MiCA (crypto, en application depuis 2024 dans l’UE), SFDR niveau 2, AI Act dans son volet recommandations financières. Chaque vague modifie l’offre disponible.

Trois scénarios à 6–12 mois

- Scénario 1 — Stabilité prolongée. Croissance modérée, taux directeurs proches des niveaux actuels, flux ETF réguliers. Les expositions diversifiées disciplinées bénéficient d’un environnement prévisible et de la pleine rémunération du cash.

- Scénario 2 — Choc exogène. Surprise macro (réaccélération inflationniste, tension géopolitique majeure, dislocation de marché). Les portefeuilles concentrés sur les méga-capitalisations et les positions à effet de levier subissent le choc en premier ; la gestion comportementale détermine alors l’écart entre les épargnants.

- Scénario 3 — Resserrement réglementaire ciblé. MiCA, SFDR niveau 2, encadrement des recommandations IA. La conformité devient un coût supporté par les distributeurs et les émetteurs ; l’offre se restructure sans crise visible côté particuliers.

Indicateurs de surveillance : trajectoire des taux directeurs Fed/BCE (séries FRED DFEDTAR et BCE Statistical Data Warehouse), VIX du CBOE comme proxy de la volatilité implicite actions, flux nets ETF mensuels publiés par ETFGI, calendrier d’application de la SFDR niveau 2 et du règlement MiCA.

Conclusion

L’écart de compétence financière en 2026 ne se mesure plus à l’aune de l’accès au marché — il est devenu trivial — mais à l’aune de la lecture qu’on fait du régime sous-jacent. Le détail empirique est rassemblé dans cette analyse d’ETF bitcoin spot microstructure. Bitcoin institutionnalisé, ETF dominants, taux durablement positifs et IA en gestion d’actifs forment un écosystème dont les interactions, pas les composantes prises isolément, déterminent le risque réel d’un portefeuille. La question pertinente pour un épargnant 20–45 ans n’est plus « comment investir ? » mais « qu’est-ce que mon allocation suppose implicitement sur les dix prochaines années ? ». Une question que les interfaces simplifiées, par construction, ne posent pas.

Mis à jour le 30 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

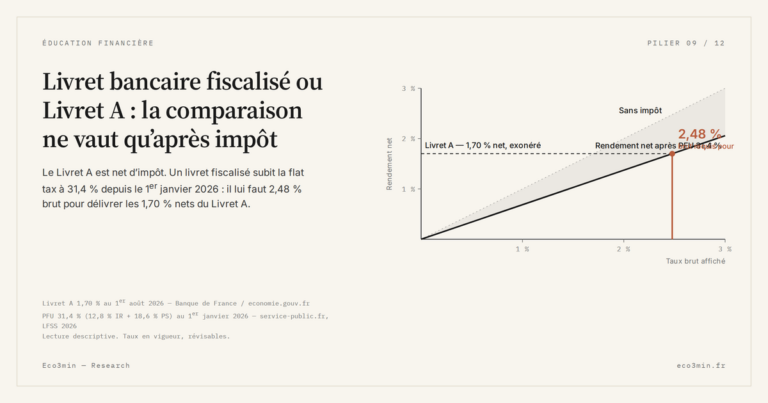

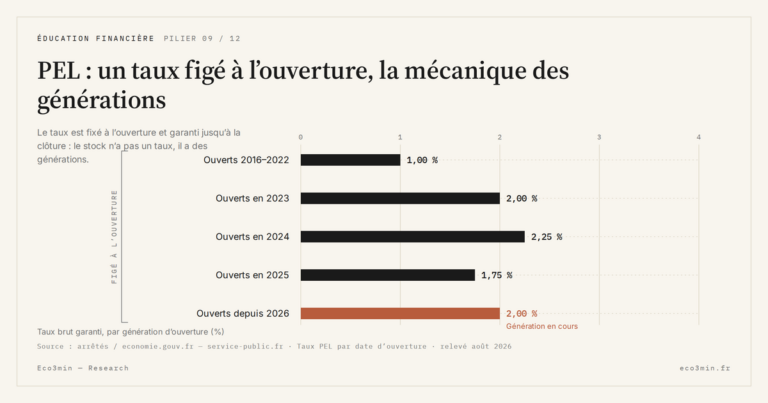

Tout le pilier →PEL : un taux figé à l’ouverture, la mécanique des générations

Le PEL est l’inverse mécanique du Livret A : un taux fixé une fois pour toutes à l’ouverture…

L’épargne déposée sur les Livrets A ne dort pas. Une part fixée par la réglementation est centralisée à…

LEP et Livret A : l’écart de taux, le plafond et la condition de revenu, expliqués

Le Livret d’épargne populaire est souvent décrit comme « le Livret A en mieux ». La description est…