Intérêts composés : pourquoi les promesses tiennent rarement les hypothèses

Les projections d’intérêts composés amplifient les hypothèses qu’on leur injecte sans les valider. Décryptage des trois conditions implicites — rendement constant, continuité temporelle, frictions absentes — que les discours marketing tiennent pour acquises.

Décryptage des hypothèses irréalistes et des raccourcis marketing souvent associés aux discours sur les intérêts composés.

TL;DR

À 7 % par an sur trente ans, 10 000 € deviennent environ 76 000 €. Le calcul est exact ; sa promesse suppose ce rendement reproduit trente fois sans interruption ni frottement fiscal.

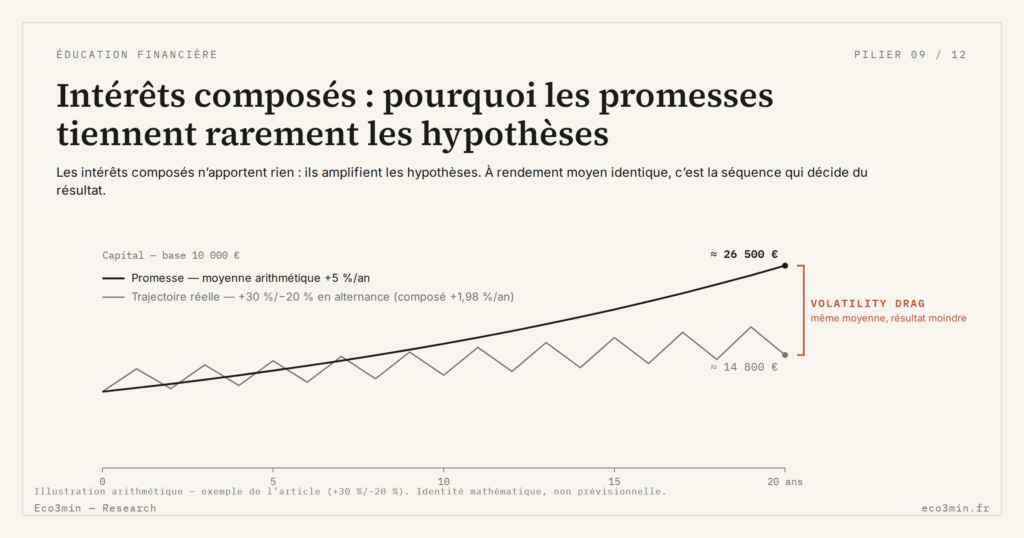

- Un portefeuille à +30 % puis −20 % affiche une moyenne arithmétique de +5 % pour un rendement composé de +4 % : c'est le coût mathématique de la volatilité (volatility drag).

- Sur 1990-2020, le S&P 500 a rendu autour de 10 % par an en nominal (données Robert Shiller, Yale), avec deux drawdowns supérieurs à 45 % (2000-2002, 2007-2009) qui rendent toute extrapolation linéaire trompeuse.

- L'inflation moyenne en zone euro tournait autour de 1,3 % entre 2010 et 2020 (Eurostat, IPCH), avant de culminer à 8,4 % en 2022 et 5,4 % en 2023, puis de repasser sous 2,5 % en 2025.

- La fiscalité prélève une fraction du rendement à chaque réalisation ; différée sur les enveloppes capitalisantes (assurance-vie, PEA, PER), elle n'est pas annulée.

Une projection à 7 % par an sur 30 ans transforme 10 000 € en environ 76 000 €. Le calcul est exact. Ce qui ne l’est pas, c’est la promesse implicite : que ce 7 % se reproduira trente fois de suite, sans interruption, sans frottement fiscal, sans rupture de régime. Les intérêts composés ne créent pas de richesse — ils amplifient les hypothèses qu’on leur injecte. Ce n’est pas une nuance, c’est le mécanisme central.

Le mécanisme exact, débarrassé du marketing

La capitalisation composée applique une règle simple : chaque période multiplie la précédente par (1 + r). C’est tout. La trajectoire n’est pas garantie par la formule : elle est conditionnée par la stabilité de r et par le fait que le capital reste investi sans rupture.

Le problème commence lorsque cette mécanique est présentée comme un effet automatique du temps. Le temps ne produit rien : il transmet ce qu’on lui donne. Si r varie, si une période est négative, si une retenue fiscale ou un retrait interrompt la séquence, la trajectoire diverge de la projection. Et cette divergence se compose, elle aussi.

Hypothèse n° 1 : un rendement constant qui n’existe nulle part

La quasi-totalité des projections grand public retient un taux annualisé moyen, appliqué tel quel pendant vingt ou trente ans. La moyenne arithmétique masque la séquence. Or c’est la séquence qui détermine la trajectoire finale, pas la moyenne.

Un portefeuille qui fait +30 % puis −20 % a une moyenne arithmétique de +5 %, mais un rendement composé de +4 %. Plus la volatilité est forte, plus l’écart se creuse — c’est le coût mathématique du désordre, ou volatility drag. Sur le S&P 500, le rendement annualisé sur 1990–2020 ressort autour de 10 % en nominal (données Robert Shiller, Yale), mais la trajectoire intègre deux drawdowns supérieurs à 45 % (2000–2002, 2007–2009) qui rendent toute extrapolation linéaire trompeuse. La fragilité de l’hypothèse de constance est l’un des points discutés dans notre lecture de la temporalité dans les décisions financières.

Hypothèse n° 2 : le temps comme multiplicateur — l’erreur conceptuelle

Le récit marketing présente l’horizon long comme la variable décisive. C’est inexact. Le temps n’est pas un multiplicateur : c’est un filtre qui ne laisse passer que les trajectoires restées continues. Toute interruption — fiscale, comportementale, conjoncturelle — efface une fraction disproportionnée du résultat final, parce qu’elle survient quand le capital cumulé est le plus important.

Un calculateur d’intérêts composés utilisé comme outil de trajectoire, et non comme machine à promesses, rend ce point immédiatement visible : retirer 10 % du capital à l’année 20 efface plusieurs années de capitalisation théorique sur l’horizon final. Le temps ne corrige rien, il accentue.

Hypothèse n° 3 : l’inflation et la fiscalité, frictions qu’on oublie d’inclure

Les projections séduisantes affichent presque toutes du rendement nominal. C’est la convention la plus trompeuse, parce qu’elle ne dit rien du pouvoir d’achat préservé. Entre 2010 et 2020, l’inflation moyenne en zone euro est restée proche de 1,3 % (Eurostat, IPCH harmonisé), un environnement qui rendait l’écart nominal/réel marginal. Entre 2022 et 2024, le même indicateur a culminé à 8,4 % en 2022 puis 5,4 % en 2023, avant de revenir sous 2,5 % en 2025. Un rendement nominal de 5 % appliqué sur ces trois années a délivré un rendement réel négatif sur la majeure partie de la période.

La fiscalité agit dans la même direction, en prélevant une fraction du rendement à chaque réalisation. Sur les enveloppes non capitalisantes, le prélèvement est récurrent ; sur les enveloppes capitalisantes (assurance-vie, PEA après cinq ans, PER), il est différé mais pas annulé. Les frictions ne disparaissent pas avec la durée — elles se cumulent.

Ce que le consensus suppose, et ce qui le rend fragile

Le scénario implicite des projections optimistes tient en trois postulats : la volatilité se compense sur la durée, l’inflation reste basse, la fiscalité ne change pas. Chacun a été vérifié sur la décennie 2012–2020. Aucun n’est garanti pour la suivante.

L’analyse ne consiste pas à rejeter ces postulats — ils restent plausibles dans certains régimes — mais à rappeler que le mécanisme des intérêts composés ne corrige pas leurs écarts : il les inscrit dans la trajectoire. Ce qui pèse 0,5 point sur un an pèse plusieurs dizaines de points cumulés sur 25 ans.

Ce que le lecteur cherche réellement à comprendre

La question sous-jacente n’est pas « les intérêts composés fonctionnent-ils ? ». Bien sûr que oui : c’est une identité mathématique. La vraie question est pourquoi la projection à 30 ans paraît si robuste, alors qu’elle dépend entièrement d’hypothèses qui ne sont jamais vérifiées simultanément. L’asymétrie entre la simplicité de la formule et la fragilité des intrants est le sujet réel.

Ce qui pourrait invalider cette lecture

Une phase prolongée de croissance réelle stable, combinée à une inflation durablement contenue autour de 2 % et à une fiscalité inchangée, validerait empiriquement les trajectoires théoriques. La décennie 2012–2020 a fourni cet environnement, ce qui explique la robustesse apparente des projections élaborées à cette période. À l’inverse, un régime de taux structurellement plus élevé, comme celui amorcé en 2022, accroît la dispersion entre projection et résultat observé.

Traiter une projection d’intérêts composés comme un résultat probable plutôt que comme une simulation conditionnelle. Le mécanisme amplifie les hypothèses initiales sans les valider : c’est un test de cohérence, pas une prévision.

Implications économiques observables

Côté ménage, la projection optimiste tend à surestimer l’enrichissement réel à long terme et conduit parfois à différer des décisions de financement immédiates au profit d’une accumulation théorique. Notre panorama des arbitrages financiers du quotidien sous l’angle macro documente cette dynamique. Côté entreprise, les mêmes projections biaisent l’évaluation des projets de long terme lorsque les flux futurs sont lissés sans test de sensibilité aux régimes. Côté marché, elles soutiennent des valorisations construites sur des trajectoires théoriques peu stressées.

Ce n’est pas le scénario central aujourd’hui, mais le risque dominant n’est pas une erreur de calcul : c’est une erreur de lecture. Tant que les hypothèses restent implicites, les projections paraîtront robustes — jusqu’au moment où la trajectoire réelle révèle leur conditionnalité.

Ce que révèle vraiment ce mécanisme

- Les intérêts composés n’apportent rien d’autre que la mise en cohérence d’hypothèses. Ils amplifient ce qu’on leur donne, y compris les erreurs.

- La constance des paramètres est l’hypothèse la plus rare empiriquement, et la plus systématiquement implicite dans les projections.

- Les frictions cumulatives (inflation, fiscalité, retraits) pèsent davantage que les chocs ponctuels, parce qu’elles agissent à chaque période.

Pour replacer cette lecture dans un cadre plus large d’analyse des biais financiers, la page pilier Éducation financière synthétise les angles morts récurrents liés aux projections, aux délais et aux effets cumulés.

Mis à jour le 16 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →PEL : un taux figé à l’ouverture, la mécanique des générations

Le PEL est l’inverse mécanique du Livret A : un taux fixé une fois pour toutes à l’ouverture…

L’épargne déposée sur les Livrets A ne dort pas. Une part fixée par la réglementation est centralisée à…

LEP et Livret A : l’écart de taux, le plafond et la condition de revenu, expliqués

Le Livret d’épargne populaire est souvent décrit comme « le Livret A en mieux ». La description est…