Budget 50 30 20 : un indicateur de liberté financière quand les taux restent élevés

Budget 50 30 20 : la règle devient un indicateur stratégique de résilience quand on l'utilise pour protéger sa capacité d'épargne plutôt que pour valider sa consommation.

Budget 50 30 20 : la règle la plus partagée des blogs financiers devient utile quand on cesse de l’appliquer comme une recette pour la traiter comme un indicateur de résilience. Sa colonne d’épargne est, en pratique, l’option gratuite qui finance les opportunités futures.

Entre inflation encore élevée, salaires qui progressent lentement et taux d’intérêt restés au-dessus de 3 % fin 2025, le budget mensuel est devenu un enjeu macro à l’échelle de chaque foyer. Pour le mécanisme de transmission des taux aux finances personnelles, voir l’impact des décisions de banque centrale sur le patrimoine. Les simulateurs d’allocation ou de rendement réel sont nombreux, mais la base reste le pilotage du cash chaque mois. La règle du budget 50 30 20 revient partout, le plus souvent appliquée comme une recette figée. Elle gagne à devenir un tableau de bord.

Ce qui se joue silencieusement : pendant que les analystes commentent la politique monétaire et les marchés actions, l’ajustement majeur se fait dans les budgets des ménages. Quand 2 à 3 points de taux restent accrochés, le moindre dérèglement budgétaire se paie cher en intérêts, en découvert et en retard d’investissement.

TL;DR

Avec des taux restés au-dessus de 3 % fin 2025, le budget 50/30/20 vaut moins comme recette que comme tableau de bord de résilience financière du foyer.

- Un foyer qui maintient ses charges fixes plus près de 35 % que de 50 % conserve mécaniquement davantage de capacité d'épargne disponible quand les taux restent élevés.

- Le consensus encourage à tenir la consommation ; côté mécanique, quand 2 à 3 points de taux restent accrochés, la moindre dérive budgétaire se paie en intérêts et en découvert.

- À titre d'illustration, une dérive de 5 points sur les dépenses discrétionnaires représente ≈50 000 € d'intérêts composés sur 25 ans à 5 % — la colonne épargne agit comme une option gratuite sur les opportunités futures.

Trois constats qui changent la lecture de la règle

- Les charges fixes ont absorbé l’inflation. Loyers et crédits immobiliers ont progressé d’environ 15 à 25 % depuis 2021 dans la plupart des grandes villes françaises (Indice INSEE des loyers + données Notaires de France, 2025), ce qui pousse mécaniquement la colonne « 50 » bien au-delà de son seuil de référence.

- La part discrétionnaire est sous-estimée. Abonnements, livraisons, in-app : 100 à 200 € par mois en moyenne en 2025 (Étude Sofinscope, octobre 2025), souvent non identifiés comme du « 30 » plaisir.

- La colonne 20 % est la variable d’ajustement. Quand les prix montent, l’épargne trinque, pas les frais fixes. D’où l’intérêt de reconstruire la règle plutôt que la subir.

Ce que la règle dit, et ce qu’elle ne dit pas

Une partie du consensus institutionnel pousse à maintenir la consommation pour soutenir une croissance autour de 1–1,5 % en zone euro sur 2025–2026 (projections BCE, septembre 2025). Le point est exposé en détail dans le cadre Eco3min des arbitrages financiers quotidiens. Cette approche suppose que les ménages continueront à arbitrer contre leur épargne, en tolérant un taux d’effort élevé. La lecture proposée ici diverge sur un mécanisme : le vrai risque n’est pas un ralentissement de la consommation, mais des bilans de ménages trop tendus pour profiter d’opportunités d’investissement quand les valorisations corrigent.

Avec une inflation française autour de 2,5–3 % en 2025 (INSEE, novembre 2025), laisser son épargne liquide sans stratégie revient à accepter une érosion réelle. À l’inverse, une capacité d’investissement régulière, même modeste, permet d’utiliser des cadres comme ceux décrits dans l’allocation d’actifs 60/30/10. Ces cadres ne fonctionnent que si le budget libère du cash chaque mois.

Une simulation simple le rend tangible : pour un ménage qui gagne 3 000 € nets, la différence entre 10 % et 20 % d’épargne représente 300 € par mois. Placés à 5 % brut annualisé sur 25 ans, cela donne ≈180 000 € contre ≈360 000 € — un facteur deux qui ne tient pas à un choix d’investissement sophistiqué, mais à une discipline de cash-flow domestique.

Trois ajustements pratiques quand les taux restent élevés

1. Resserrer la colonne fixe avant de toucher au reste. Une variante observée chez les ménages qui dégagent une capacité d’épargne durable (enquêtes Banque de France 2024–2025) tient à un ratio plus proche de 40/30/30 que de 50/30/20 : 40 % de charges fixes, 30 % de discrétionnaire, 30 % d’épargne et investissement. Cela suppose un effort sur le logement et les crédits, mais joue par effet de cliquet sur la décennie suivante, en particulier quand les obligations d’État rapportent encore 3 à 3,5 % brut et que les ETF actions mondiaux affichent un rendement historique annualisé de 6 à 8 % sur 30 ans.

2. Auditer les « faux fixes ». Beaucoup de postes classés en dépenses incompressibles ne le sont pas : assurance trop chère, box + mobile + streaming en doublon, voiture sous-utilisée. Une revue ligne à ligne, couplée à un calcul de rendement réel après inflation, change la perception : 80 € économisés par mois représentent, à 5 % brut annualisés sur 25 ans, environ 47 000 € de capital final.

3. Positionner le cash libéré. Plusieurs cadres d’allocation existent et sont documentés. Leur efficacité dépend moins de la cible exacte que de la régularité du flux mensuel investi. Les profils prudents observés dans les enquêtes AMF 2024 affichent une part actions de 30 à 45 % ; les profils plus dynamiques, 55 à 75 %. La transposition individuelle dépend de la tolérance aux drawdowns de –30 % à –50 % observés sur les indices actions globaux entre 2000 et 2024.

Indices discrets mais importants

- Taux de liberté financière : part des revenus pouvant être redirigée vers épargne et désendettement. La cible souvent citée dans la littérature (Banque de France, Autorité des marchés financiers) tourne autour de 20 % minimum.

- Taux d’effort logement : au-delà de 35 % du net, les marges d’ajustement se réduisent drastiquement, et le risque de surendettement augmente nettement (Banque de France, Observatoire de l’inclusion bancaire 2024).

- Mensualités de crédit conso : à partir de 5–7 % du revenu net, la colonne 20 % est mécaniquement écrasée.

- Capacité d’investissement automatique : la part du « 20 » qui part en virement automatique vers PEA, assurance-vie ou ETF, plutôt que de rester en cash. C’est l’indicateur le plus prédictif de l’accumulation à 10 ans (calculs Eco3min sur back-tests épargne mensuelle régulière 1999–2024).

- Stress test perso : simuler une baisse de revenu de 10 % pendant 6 mois et vérifier que le budget tient sans crédit revolving.

Trois trajectoires à 12–24 mois

Scénario 1 – Taux durablement hauts, inflation contenue (scénario majoritaire). Les projections dominantes (consensus Bloomberg, octobre 2025) misent sur des taux directeurs au-dessus de 2,5 % au moins jusqu’en 2026, avec une inflation entre 2 et 3 %. Dans ce cadre, les rendements des produits de taux restent corrects, mais l’immobilier ne redevient pas fluide rapidement. Les budgets trop tendus payent longtemps leurs excès passés.

Scénario 2 – Ralentissement plus marqué, baisse des taux plus rapide. Si la croissance retombe sous 1 % et que le chômage remonte, les banques centrales auront plus de marge pour assouplir. Hypothèse de travail : baisse graduelle des taux à partir de fin 2026. Cela soulagerait les crédits, mais aussi les rendements des placements sécurisés. Les ménages ayant construit une capacité d’épargne élevée d’ici là disposent d’une option pour entrer en bourse sur des corrections d’indices.

Scénario 3 – Choc réglementaire ou fiscal sur l’épargne. Des ajustements fiscaux sur les revenus du capital ou des plafonds spécifiques ne sont pas exclus. Hypothèse : États cherchant des recettes supplémentaires. Dans ce cas, la diversification entre enveloppes (PEA, assurance-vie, épargne retraite) et zones géographiques via ETF mondiaux devient encore plus structurante.

Dans tous les cas, le lien avec le court terme reste le même : un budget maîtrisé aujourd’hui crée l’optionnalité de demain. C’est moins visible qu’un trade gagnant, mais beaucoup plus structurant.

Cette lecture du budget comme indicateur de liberté ne prend sens que replacée dans l’ordre des décisions financières. L’analyse de fond sur la structuration des décisions financières dans le temps montre que le budget n’est pas une fin, mais un préalable : tant que la séquence dépenses → épargne → investissement est inversée, même la meilleure règle 50 30 20 reste inefficace.

Cette discipline budgétaire suppose un socle minimal de compréhension des mécanismes d’arbitrage entre dépenses, épargne et investissement, qui relève de l’éducation financière et conditionne la capacité à transformer une règle simple en outil stratégique de long terme.

La capacité d’épargne régulière a peu de valeur sans logique d’allocation cohérente. Une allocation structurée répartit ensuite ce capital entre croissance, stabilité et liquidité. Des cadres comme la grille 60/30/10 donnent une lecture utile pour transformer une discipline budgétaire en stratégie patrimoniale lisible.

Plusieurs éléments invalideraient ce cadre. Une désinflation beaucoup plus rapide combinée à une hausse marquée des salaires réels réduirait la pression sur les budgets sans effort individuel majeur. À l’inverse, une remontée surprise des taux obligataires ou un choc sur l’emploi pousserait davantage de ménages au-delà de 50 % de charges fixes, rendant la règle obsolète pour une partie de la population.

Le budget 50 30 20 n’est ni une baguette magique ni un gadget de blog financier. C’est un cadre de pilotage qui, adapté à 40/30/30 ou 45/25/30 selon les profils, transforme une contrainte (loyer, crédits) en capacité stratégique (investir, se former, changer de trajectoire pro). Ce n’est pas le scénario central pour la majorité des ménages aujourd’hui ; ceux qui traiteront leur budget comme un bilan auront un coup d’avance quand les marchés corrigeront. Traiter un budget comme un bilan suppose précisément de renoncer aux poches séparées, cloisonnement décrit par la comptabilité mentale des ménages.

3 idées à retenir

- La question utile n’est plus « puis-je appliquer 50/30/20 ? » mais « quelle part de mon revenu protège réellement ma liberté future ? ».

- Chaque dérive de 5 points sur les dépenses discrétionnaires représente des dizaines de milliers d’euros d’intérêts composés non capturés sur 25 ans.

- Un budget maîtrisé est un produit dérivé gratuit : il augmente mécaniquement la capacité à profiter des corrections de marché sans stress de trésorerie.

Mis à jour le 4 août 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

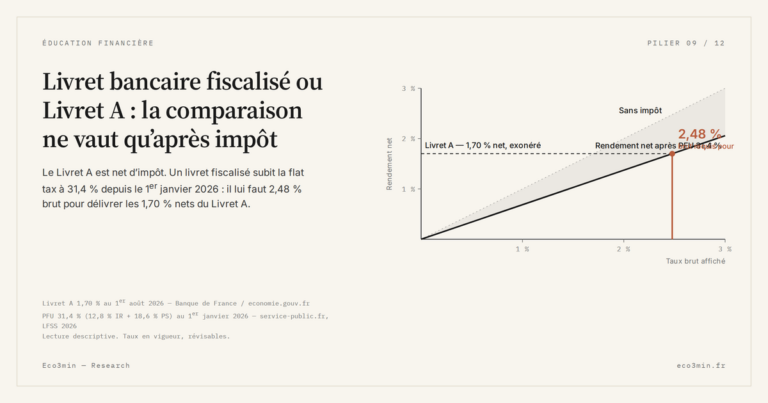

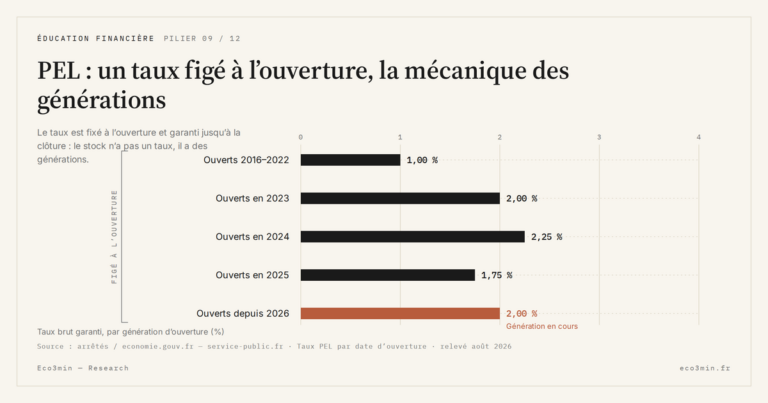

Tout le pilier →PEL : un taux figé à l’ouverture, la mécanique des générations

Le PEL est l’inverse mécanique du Livret A : un taux fixé une fois pour toutes à l’ouverture…

L’épargne déposée sur les Livrets A ne dort pas. Une part fixée par la réglementation est centralisée à…

LEP et Livret A : l’écart de taux, le plafond et la condition de revenu, expliqués

Le Livret d’épargne populaire est souvent décrit comme « le Livret A en mieux ». La description est…