La liquidité, carburant des prix financiers

La valeur d’un actif financier ne dépend pas uniquement de ses fondamentaux économiques, mais de la capacité des acteurs à mobiliser du capital pour l’acquérir. Cette capacité dépend d’un facteur central et souvent sous-estimé : la liquidité. Depuis 2008, les variations de liquidité globale expliquent une part croissante des mouvements de marché — parfois davantage que les données macroéconomiques elles-mêmes.

Lorsque la liquidité abonde, les prix montent parfois sans amélioration visible de l’économie réelle. Lorsqu’elle se contracte, les ajustements peuvent être brutaux, même en l’absence de choc macroéconomique majeur. Comprendre cette mécanique, c’est disposer d’une grille de lecture qui éclaire les décalages récurrents entre signaux macro et comportement des marchés.

Qu’est-ce que la liquidité en macroéconomie ?

La liquidité désigne la facilité avec laquelle les agents économiques peuvent accéder au financement et échanger des actifs sans provoquer de mouvement significatif de prix. Elle se manifeste à plusieurs niveaux qui ne se recoupent pas nécessairement : la liquidité de banque centrale (réserves bancaires, taille du bilan), la liquidité de marché (profondeur des carnets d’ordres, spreads bid-ask), et la liquidité de financement (accès au crédit, conditions repo).

La distinction est cruciale. En mars 2020, les réserves bancaires étaient abondantes mais la liquidité de marché s’est évaporée en quelques jours — les spreads bid-ask sur les Treasuries américains ont atteint des niveaux inédits depuis 2008, et même le marché le plus liquide du monde a cessé de fonctionner normalement pendant plusieurs séances (Federal Reserve Bank of New York, mars 2020). Ce paradoxe — une abondance de liquidité de banque centrale coexistant avec une pénurie de liquidité de marché — révèle la complexité des canaux de transmission.

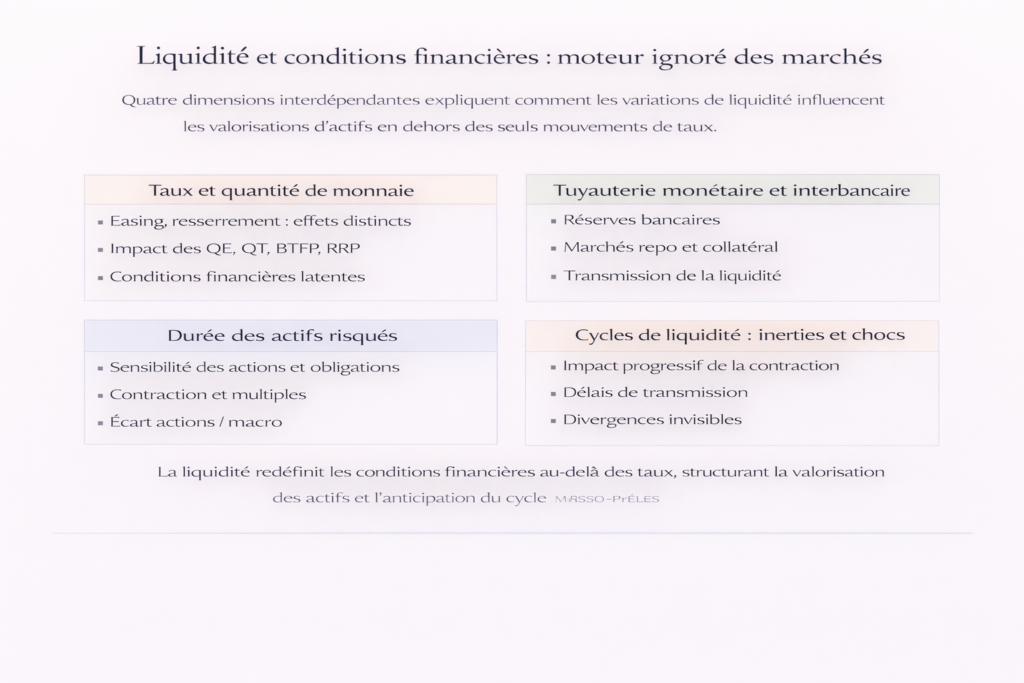

Comment Eco3min analyse la liquidité

Les analyses publiées sur Eco3min abordent la liquidité comme un moteur structurel des conditions financières, distinct des taux directeurs et souvent plus déterminant pour la trajectoire des marchés — une dynamique développée en détail dans pourquoi la liquidité commande les marchés. Ce sous-pilier s’articule avec le cadre plus large de la politique monétaire et des taux, dont il constitue la dimension quantitative — celle que les taux seuls ne capturent pas.

Cinq épisodes qui ont redéfini la liquidité mondiale

La liquidité globale n’évolue pas linéairement. Elle procède par phases d’expansion et de contraction dont les transitions sont souvent brutales et dont les conséquences sur les marchés se manifestent avec des délais variables. Cinq épisodes clés depuis 2008 structurent la compréhension du régime actuel.

2008-2014 : la naissance du QE et l’ère de la liquidité abondante

La faillite de Lehman Brothers en septembre 2008 a provoqué un gel brutal de la liquidité interbancaire. Le spread TED — écart entre le Libor 3 mois et le rendement du Treasury 3 mois, indicateur classique de stress sur le marché monétaire — a bondi de 100 à plus de 450 points de base en quelques semaines (Federal Reserve). Les marchés repo ont cessé de fonctionner pour des pans entiers de collatéral.

Pour éviter l’effondrement du système financier, la Fed a déployé le quantitative easing à une échelle sans précédent. Le QE1 (novembre 2008 – mars 2010) a injecté 1 750 milliards de dollars via l’achat de MBS et de Treasuries. Le QE2 (novembre 2010 – juin 2011) a ajouté 600 milliards. Le QE3, lancé en septembre 2012 sous la forme d’un programme ouvert à 85 milliards par mois, s’est poursuivi jusqu’en octobre 2014 (Federal Reserve). Le bilan de la Fed est passé de 900 milliards de dollars fin 2007 à 4 500 milliards fin 2014 — un quintuplement en six ans.

La BCE a suivi un chemin différent mais convergent. Après les programmes LTRO de 2011-2012, le QE européen lancé en mars 2015 a atteint un rythme d’achats de 80 milliards d’euros par mois à son pic (BCE). La Banque du Japon a poussé la logique encore plus loin avec son programme de QQE (Quantitative and Qualitative Easing), devenant le premier acheteur d’ETF actions au monde — une détention qui a dépassé 50 000 milliards de yens, soit environ 7 % de la capitalisation boursière japonaise (BoJ, 2023).

2013 : le taper tantrum, ou la fragilité des marchés dopés

En mai 2013, la simple suggestion par Ben Bernanke d’une réduction future du rythme d’achats — pas un resserrement, une simple décélération de l’injection — a provoqué un choc de marché disproportionné. Le rendement du Treasury 10 ans a bondi de 1,63 % à 2,99 % en quatre mois (Federal Reserve), soit une hausse de 136 points de base. Les marchés émergents ont subi des sorties de capitaux massives — l’indice MSCI Emerging Markets a chuté de 15 % entre mai et août 2013.

L’épisode a révélé une réalité dérangeante : les marchés étaient devenus structurellement dépendants du flux de liquidité, au point qu’une simple inflexion verbale sur son rythme futur suffisait à provoquer des ajustements violents. La « Fed put » — la perception que la Fed interviendrait toujours pour soutenir les marchés — s’était transformée en « liquidity put », une dépendance aux injections de liquidité en tant que telles.

Septembre 2019 : la crise repo qui a pris tout le monde par surprise

Le 17 septembre 2019, le taux repo overnight — normalement quasi identique au taux des Fed Funds — a bondi de 2 % à 10 % en quelques heures (Federal Reserve Bank of New York). Ce dysfonctionnement apparemment technique a révélé une fragilité structurelle : le quantitative tightening entamé en 2017 avait réduit les réserves bancaires de 2 200 milliards à environ 1 400 milliards de dollars, les rapprochant d’un seuil critique en dessous duquel le marché monétaire ne fonctionnait plus normalement.

La Fed a été contrainte d’intervenir en urgence, injectant des dizaines de milliards de dollars quotidiennement sur le marché repo, puis de relancer un programme d’achats de Treasury bills à 60 milliards par mois à partir d’octobre 2019 — un « QE qui n’était pas un QE » selon le narratif officiel, mais qui a mécaniquement regonflé le bilan. Cet épisode a démontré que le système financier post-2008, gavé de réserves pendant une décennie, ne pouvait pas tolérer leur retrait sans dysfonctionnements graves.

Mars 2020 : le QE illimité et le nouveau plafond de liquidité

L’arrivée du Covid a provoqué la crise de liquidité la plus rapide de l’histoire financière. En l’espace de deux semaines en mars 2020, l’indice de volatilité VIX a atteint 82,7 — un niveau supérieur au pic de 2008 (CBOE). Les marchés de crédit se sont gelés, les fonds monétaires ont subi des rachats massifs, et même les Treasuries — l’actif « sans risque » par excellence — ont vu leurs spreads bid-ask exploser.

La réponse de la Fed a été d’une ampleur inédite : annonce d’achats illimités de Treasuries et de MBS le 23 mars 2020, puis extension aux obligations d’entreprises — y compris du high yield — via les facilités de crédit d’urgence. En deux ans, le bilan de la Fed a augmenté de plus de 4 700 milliards de dollars, passant de 4 200 milliards début mars 2020 à un pic de 8 965 milliards en avril 2022 (Federal Reserve). La BCE a ajouté son PEPP (Pandemic Emergency Purchase Programme) de 1 850 milliards d’euros. Au total, les bilans cumulés des quatre principales banques centrales (Fed, BCE, BoJ, BoE) ont dépassé 28 000 milliards de dollars début 2022 (BRI).

Cette injection a créé un environnement de liquidité surabondante qui a comprimé les primes de risque à des niveaux historiquement bas — le spread high yield américain est tombé à 303 points de base en juin 2021 (ICE BofA), l’un des plus bas jamais enregistrés — et a alimenté des bulles spéculatives dans des segments entiers du marché : cryptomonnaies, SPAC, actions non rentables, NFT.

2022-2025 : le QT coordonné et l’assèchement progressif

Le resserrement quantitatif (QT) amorcé en juin 2022 par la Fed — réduction du bilan à un rythme initial de 95 milliards de dollars par mois, ramené à 60 milliards à partir de juin 2024 (Federal Reserve) — a marqué le début d’une contraction coordonnée de la liquidité mondiale. La BCE a entamé son propre QT en mars 2023, cessant de réinvestir les échéances de l’APP puis du PEPP.

L’impact a été asymétrique et décalé. Le marché obligataire a subi le choc en premier : 2022 a été la pire année pour les obligations depuis un siècle, avec une perte de 31 % sur les Treasuries long terme (indice ICE BofA 20+). Le marché actions a corrigé, mais la concentration de la performance sur une poignée de valeurs technologiques — les « Magnificent 7 » représentaient plus de 60 % de la hausse du S&P 500 en 2023 (S&P Global) — a masqué un assèchement plus large de la liquidité dans le reste du marché.

Fin 2024, le bilan de la Fed était redescendu autour de 6 800 milliards de dollars (Federal Reserve), soit une réduction de plus de 2 100 milliards par rapport au pic — mais encore sept fois supérieur à son niveau pré-2008. Le niveau d’équilibre des réserves bancaires reste un sujet de débat intense : la crise repo de 2019 a montré que le seuil de confort du système est bien plus élevé que ce que les modèles pré-QE suggéraient.

Le niveau des taux réels ne conditionne pas uniquement la valorisation des actifs, mais aussi la dynamique de soutenabilité des dettes publiques. Lorsque les taux réels dépassent durablement la croissance réelle, l’ajustement budgétaire devient arithmétiquement contraint : Taux réels et soutenabilité de la dette publique .

La liquidité : ce que les taux seuls ne disent pas

Réduire la politique monétaire à l’évolution des taux directeurs est une erreur de lecture fréquente. Les conditions financières dépendent tout autant — et parfois davantage — de la quantité de liquidité circulant dans le système bancaire et financier. Le Goldman Sachs Financial Conditions Index, qui agrège taux, spreads de crédit, valorisations boursières et dollar, constitue un indicateur synthétique utile : il s’est assoupli significativement entre octobre 2023 et fin 2024, alors même que la Fed n’avait commencé à baisser ses taux qu’en septembre 2024 — illustrant le décalage entre politique de taux et conditions financières effectives.

Cette lecture reste toutefois incomplète si l’on ne distingue pas taux nominaux et taux réels. Les conditions financières se transmettent principalement via le coût réel du capital, c’est-à-dire le rendement corrigé de l’inflation, véritable variable d’arbitrage des investisseurs. Cette mécanique centrale est détaillée dans l’article majeur : Taux réels : variable centrale de l’économie et des marchés .

Les politiques de quantitative easing ont gonflé les bilans des banques centrales, multipliant les réserves bancaires et comprimant les primes de risque. À l’inverse, le quantitative tightening retire progressivement cette liquidité, durcissant les conditions financières sans nécessairement relever les taux nominaux. La Fed peut maintenir ses taux stables tout en resserrant effectivement par le seul effet du QT — une subtilité que les commentaires focalisés sur les seules décisions de taux manquent systématiquement.

Se focaliser sur les taux affichés conduit à une erreur classique : raisonner en nominal plutôt qu’en pouvoir d’achat du capital. Cette confusion, connue sous le nom d’illusion monétaire, brouille la lecture des cycles financiers et des décisions d’investissement : Taux nominaux, inflation et illusion monétaire .

La contraction de liquidité n’affecte pas tous les agents de manière uniforme. Les effets asymétriques de la politique monétaire montrent que certains secteurs et acteurs subissent le resserrement bien avant d’autres, créant des divergences invisibles dans les données agrégées. Les petites entreprises dépendantes du financement bancaire sont touchées en premier ; les grandes capitalisations disposant de réserves de trésorerie ou d’un accès direct aux marchés obligataires ne ressentent les effets qu’avec un délai considérable.

Les conditions financières ne sont jamais homogènes à l’échelle mondiale. Les écarts de taux réels entre zones monétaires modifient les flux de capitaux, les taux de change et la hiérarchie des performances d’actifs : Différences de taux réels entre zones économiques .

Cette dynamique est analysée en profondeur dans l’étude sur les effets différés du resserrement monétaire.

Confondre politique de taux et politique monétaire globale. Une politique apparemment stable peut devenir restrictive par simple contraction de la liquidité. Inversement, un environnement de taux élevés peut rester accommodant si la liquidité reste abondante — configuration observée fin 2024 lorsque le S&P 500 atteignait des records malgré des Fed Funds à 4,50 %.

Cette confusion entre taux affichés et conditions financières réelles nourrit de nombreuses erreurs d’interprétation de la politique monétaire, notamment lorsque les marchés extrapolent un pivot monétaire prématuré.

La courbe des taux constitue la synthèse la plus lisible des conditions financières globales. Elle agrège en un seul signal les anticipations de croissance, de liquidité et de politique monétaire. L’inversion du spread 2Y-10Y, qui a persisté de juillet 2022 à septembre 2024 — la plus longue inversion depuis les années 1980 (Federal Reserve) —, reflétait simultanément les anticipations de récession et la perception d’un resserrement de liquidité durable.

→ Lire l’article majeur : La courbe des taux : boussole des marchés financiers

→ Analyse de référence : Historique complet des inversions du spread 2Y–10Y depuis 1976

Réserves bancaires, marchés repo et tuyauterie monétaire

La transmission de la liquidité s’opère via une infrastructure souvent invisible pour l’observateur non spécialiste : marchés repo, collatéral, réserves bancaires, facilités permanentes. Les réserves bancaires détenues auprès de la Fed — environ 3 200 milliards de dollars début 2025 (Federal Reserve) — constituent le socle de cette architecture. Elles servent de monnaie de règlement entre les grandes institutions financières et déterminent la fluidité du système de paiements.

Le marché repo (repurchase agreements) représente le maillon opérationnel le plus critique. Son volume quotidien dépasse 4 000 milliards de dollars aux États-Unis (SIFMA, 2024). Son fonctionnement repose sur l’échange de collatéral — principalement des Treasuries — contre du cash à court terme. Lorsque le collatéral de qualité se raréfie ou que les réserves bancaires tombent sous un seuil critique, ce marché dysfonctionne avec des conséquences en cascade sur l’ensemble du système financier — comme l’a démontré l’épisode de septembre 2019.

La Reverse Repo Facility (RRP) de la Fed est devenue un indicateur clé de la liquidité excédentaire dans le système. À son pic en décembre 2022, elle absorbait plus de 2 500 milliards de dollars de cash excédentaire des fonds monétaires (Federal Reserve Bank of New York). Sa décrue progressive vers moins de 200 milliards fin 2024 signalait un assèchement de la liquidité excédentaire — un indicateur que les observateurs de marché surveillent désormais aussi attentivement que les taux directeurs.

Lorsque ces canaux se bloquent, la transmission de la politique monétaire se transforme en crise de liquidité. Notre analyse de la transmission monétaire en période de crise montre comment un dysfonctionnement technique peut amplifier brutalement un choc financier. Les tensions sur ces marchés expliquent pourquoi certaines crises surgissent sans alerte macro préalable, comme le montre l’analyse des effets décalés des décisions économiques.

Cette infrastructure financière constitue le canal opérationnel par lequel la politique monétaire influence l’économie réelle. La transmission ne passe pas uniquement par les taux directeurs, mais par leur impact sur les taux réels pertinents pour l’investissement et le crédit : Transmission de la politique monétaire via les taux réels .

Liquidité et valorisation des actifs risqués

Les actifs financiers à duration longue — actions de croissance, immobilier, obligations longues — sont particulièrement sensibles aux variations de liquidité. La relation est mécanique : une contraction de la liquidité renchérit le coût du capital et comprime les multiples de valorisation, même en l’absence de récession immédiate. Entre janvier et octobre 2022, le ratio cours/bénéfices à terme (forward P/E) du S&P 500 est passé de 21,5x à 15,5x (FactSet), soit une compression de 28 % — essentiellement attribuable au resserrement des conditions financières plutôt qu’à une détérioration des profits.

Au-delà du simple canal de valorisation, les taux réels constituent aussi un signal synthétique des anticipations macro-financières : croissance future, crédibilité monétaire et prime de risque. Ils agissent comme baromètre transversal des régimes de marché : Les taux réels comme signal des marchés financiers .

La relation entre liquidité et primes de risque est particulièrement visible sur le marché du crédit. Le spread du haut rendement américain (high yield) fonctionne comme un baromètre des conditions de liquidité : il s’est écarté de 303 points de base (juin 2021) à 583 points de base (juillet 2022) lors de la phase de resserrement, avant de se comprimer à nouveau sous 300 points de base fin 2024 sous l’effet de l’anticipation d’un assouplissement (ICE BofA). Ces mouvements précèdent souvent les retournements de l’activité économique réelle de plusieurs mois.

La question centrale devient alors : qui est réellement touché par la hausse des taux ? Les effets varient considérablement selon la structure d’endettement, la duration des actifs et la dépendance au financement externe. Cette mécanique éclaire la décorrélation entre marchés actions et signaux macro traditionnels — une caractéristique structurelle du régime post-2008 que seule la grille de lecture par la liquidité permet de comprendre.

Pourquoi la liquidité agit avec retard

Comme les taux, la liquidité agit avec des délais longs et variables — mais selon des canaux distincts. Les excès de liquidité accumulés pendant les phases accommodantes continuent de soutenir les prix longtemps après le début du resserrement. Le stock de liquidité compte autant que le flux : même après 18 mois de QT, le bilan de la Fed restait supérieur à 7 500 milliards de dollars fin 2023 (Federal Reserve), soit encore trois fois supérieur à son niveau pré-QE de 2008.

Ce phénomène de persistance explique pourquoi les marchés actions ont pu atteindre de nouveaux records en 2024 malgré un environnement de taux réels positifs et un QT en cours. Le « mur de liquidité » accumulé entre 2020 et 2022 n’avait pas encore été entièrement résorbé, fournissant un coussin qui a atténué l’impact du resserrement — un décalage cohérent avec les délais de transmission monétaire documentés dans la littérature.

Ce retard crée un piège analytique. Les observateurs concluent trop vite que le resserrement « ne fonctionne pas » parce que les marchés résistent, puis sont surpris lorsque les effets se matérialisent brutalement — souvent à travers un événement qui semble isolé (faillite d’une banque, gel d’un fonds, crise d’un marché spécifique) mais qui révèle en réalité l’accumulation de tensions liées à l’assèchement de la liquidité.

Les marchés réagissent moins au niveau des taux qu’à la variation des conditions financières globales. La liquidité en est le moteur principal — et le plus sous-estimé. Le diagnostic pertinent n’est pas « les taux sont-ils hauts ou bas ? » mais « la liquidité nette se contracte-t-elle ou s’expand-t-elle, et à quel rythme ? ». Depuis 2022, le QT coordonné des banques centrales a engagé un assèchement progressif dont les effets ne sont pas encore pleinement transmis — une asymétrie temporelle qui constitue l’un des risques les plus mal pricés par les marchés.

Les marchés financiers ne réagissent pas uniquement au niveau absolu de liquidité, mais à l’anticipation de sa trajectoire future. Cette dynamique explique pourquoi les marchés et l’économie réagissent différemment aux décisions monétaires, en fonction du régime en cours.

← Retour à la page pilier Politique monétaire et taux