Marchés vs économie réelle : pourquoi le décalage est mécanique

Les marchés intègrent les annonces monétaires en quelques minutes ; l'économie réelle met des trimestres à répondre. Ce décalage n'est pas un bug du système monétaire, c'est sa signature.

TL;DR

D'octobre 2023 à mi-2025, les actions européennes ont rallié sur des baisses de taux anticipées quand crédit et investissement restaient atones : près de dix-huit mois à deux horloges sans rapport.

- Un prix de marché actualise des flux futurs au taux de la trajectoire monétaire projetée ; un rallye traduit une révision à la hausse des profits anticipés, pas une hausse équivalente de l'activité réelle.

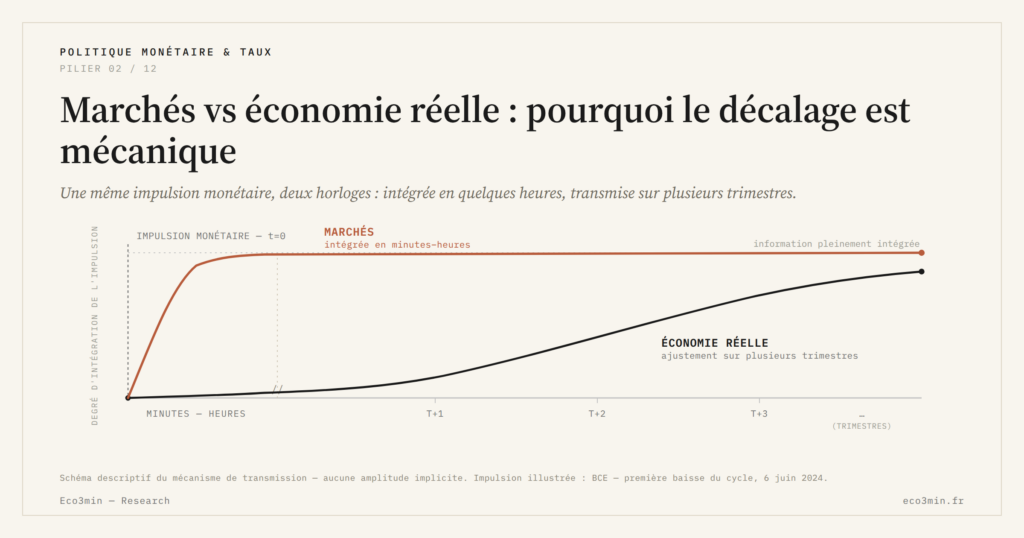

- Plus de 80 % des mouvements liés à une annonce monétaire se concentrent dans les 30 minutes suivant le communiqué, le solde dans les deux heures (Financial Stability Review de la BCE, novembre 2025).

- Le 6 juin 2024, jour de la première baisse de la BCE du cycle, l'Euro Stoxx 50 a gagné 0,7 % en séance et les rendements souverains à 10 ans ont reculé de 5 à 8 points de base selon les pays.

Le prix d’un actif intègre des décisions futures, pas l’instant présent

Un prix de marché est par construction une anticipation. Il actualise les flux de trésorerie attendus à un taux qui dépend lui-même de la trajectoire monétaire projetée. Lorsque la BCE modifie son taux de dépôt ou révise ses projections, ces deux composantes — flux futurs et taux d’actualisation — bougent simultanément, et le prix se reformule en quelques secondes. D’après la Financial Stability Review de la BCE (novembre 2025), plus de 80 % des mouvements de marché liés aux annonces monétaires se concentrent dans les 30 minutes suivant le communiqué ; le solde s’achève dans les deux heures. Cette efficience n’est pas un caprice spéculatif : c’est l’agrégation simultanée, par des millions d’opérateurs, d’une même information dans un prix unique. Le 6 juin 2024, jour de la première baisse de taux de la BCE de ce cycle, l’Euro Stoxx 50 a progressé de 0,7 % en séance, les rendements souverains à 10 ans ont reculé de 5 à 8 points de base selon les pays, et l’euro s’est légèrement déprécié face au dollar. Quelques heures pour digérer ; plusieurs trimestres avant que la même information ne se lise dans les bilans d’entreprise.L’économie réelle fonctionne sur des engagements, pas sur des révisions

Un industriel ne renégocie pas son plan d’investissement le jour d’une baisse de taux. Un ménage ne refinance pas son crédit immobilier dans la semaine. Un employeur ne déclenche pas une vague de recrutements parce que les conditions financières se sont détendues la veille. Le rôle des anticipations dans la transmission monétaire permet aux marchés d’absorber l’information en continu — mais l’économie réelle, elle, est faite de contrats signés, de cycles budgétaires, de chaînes de validation. Le délai n’est pas un retard administratif : c’est la nature même de l’investissement productif. Notre étude sur les marchés en hausse en régime de courbe inversée documente cette dissociation jusqu’à sa forme la plus paradoxale : des indices qui montent pendant que la courbe signale un ralentissement à venir. La cohabitation est possible parce que les deux variables n’observent pas le même horizon.Le rallye boursier n’est pas un certificat d’efficacité

Un rebond de 15 % du Stoxx 600 ne signifie pas que la croissance va progresser de 15 %. Il signifie que la valeur actualisée des profits futurs anticipés a été révisée à la hausse — projection qui ne devient réalité que si la transmission monétaire se déroule effectivement par la suite, à travers le crédit, l’investissement et l’emploi. L’épisode 2023-2024 illustre la fragilité de cette équation. Les marchés actions européens ont entamé leur rallye dès octobre 2023, anticipant des baisses de taux rapides au premier trimestre 2024. La BCE n’a finalement abaissé qu’en juin 2024, et les effets mesurables sur le crédit et l’investissement ne sont apparus qu’à partir de mi-2025. Pendant près de dix-huit mois, prix financiers et activité réelle ont évolué dans des temporalités sans rapport. Le comportement des taux longs dans la chaîne de transmission est la zone de friction entre ces deux horloges. Les rendements obligataires absorbent rapidement les anticipations de politique monétaire ; leurs effets sur le coût du capital nouveau, eux, ne se matérialisent qu’au moment du renouvellement des dettes existantes.Mis à jour le 14 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…