Politique monétaire : pourquoi un même mouvement de taux ne produit jamais le même choc

À choc de taux identique, l'économie ne réagit pas symétriquement : la transmission dépend du cycle, des bilans et des seuils de défaut. Lecture des trois facteurs qui rendent toute extrapolation linéaire fragile.

La transmission monétaire n’est pas linéaire. À choc identique, l’économie ne réagit pas de la même façon selon le régime, la structure des bilans et la distance au seuil de fragilité financière.

TL;DR

Un resserrement monétaire détruit plus vite que l'assouplissement de même ampleur ne reconstruit : les 450 points de base de hausse BCE-Fed de 2022-2024 ont agi en semaines, leur retournement agit en années (BRI 2024).

- Les effets de seuil expliquent l'asymétrie : une hausse de taux peut pousser un emprunteur fragile au-delà du défaut, conséquence en partie irréversible (faillite, perte d'actifs, contraction du crédit) qu'aucune baisse ultérieure ne ressuscite.

- La position dans le cycle modifie l'effet d'un même mouvement : Eurostat (T3 2025) situait le taux de marge des sociétés non financières de la zone euro autour de 39,5 %, mais avec un recul de 3 à 5 points dans la construction et l'immobilier face à des services numériques stables.

Lire la politique monétaire au seul prisme du taux directeur revient à mesurer l’impact d’un freinage sans considérer l’état du véhicule. La sensibilité au choc dépend du système qui l’absorbe, pas du choc lui-même.

La mécanique enseignée dans les manuels suppose une transmission proportionnelle : une hausse de 100 points de base produirait un freinage défini, une baisse de 100 points produirait une relance équivalente. Les données contredisent cette symétrie. Le cycle 2022-2024 l’a rappelé : les 450 points de base de resserrement de la BCE et de la Fed ont ralenti l’activité sans la briser dans les économies dont les bilans privés s’étaient désendettés depuis 2008, mais ont gelé l’immobilier dans les pays où l’endettement variable dominait. Le mécanisme complet et ses délais sont décrits dans la chronologie des effets différés d’un resserrement.

Trois facteurs déterminent cette asymétrie : la position dans le cycle, la structure des bilans, la distance aux seuils de défaut. Le canal de transmission vers le tissu productif ne fonctionne pas comme un thermostat. Il fonctionne comme une digue : sa résistance se mesure à sa hauteur, pas à la pression de l’eau.

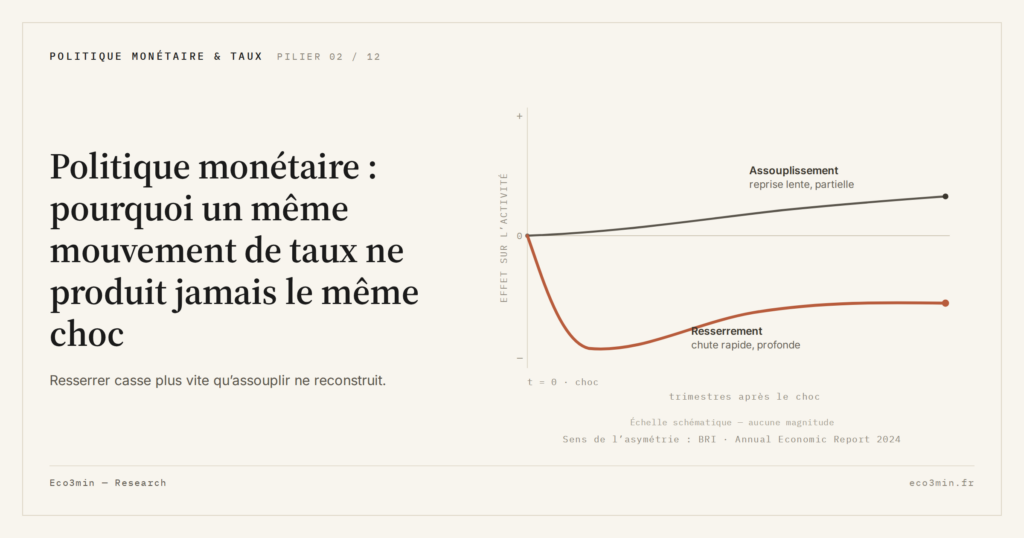

Resserrer casse plus vite qu’assouplir ne reconstruit

L’asymétrie la plus documentée concerne la vitesse différentielle entre destruction et reconstruction. Les travaux de la Banque des règlements internationaux (BRI, Annual Economic Report 2024, chapitre III) montrent qu’un resserrement monétaire produit des effets contractionnistes plus rapides et plus marqués que les effets expansionnistes d’un assouplissement de même ampleur. L’écart se mesure en trimestres et en points de PIB.

La raison tient aux effets de seuil. Une hausse de taux peut pousser un emprunteur fragile au-delà du point de défaut. Une fois ce seuil franchi, les conséquences sont en partie irréversibles : faillite, perte d’actifs, contraction du crédit aux secteurs liés, hausse du chômage. Le retour à un taux directeur plus accommodant ne ressuscite ni l’entreprise liquidée ni la confiance perdue.

Une baisse de taux opère sur des bilans qui doivent d’abord se reconstituer avant que la demande de crédit ne redémarre. Les ménages réduisent leur endettement, les entreprises ajustent leur structure financière, les banques reconstituent leur capital. Ces ajustements prennent des années. La transmission expansionniste est lente parce que la demande de crédit reste atone même quand son coût baisse, tandis que la transmission contractionniste passe par des ruptures qui produisent leurs effets immédiatement.

La position dans le cycle change tout

Un même mouvement de taux n’a pas la même efficacité selon où il intervient dans le cycle. En haut de cycle, avec des marges confortables et un crédit accessible, 50 points de base supplémentaires se diluent dans l’amortisseur des bilans. En bas de cycle, sur des entreprises déjà sous tension de trésorerie, la même hausse peut accélérer une cascade de défauts.

Les données d’Eurostat (T3 2025) chiffrent cette hétérogénéité : le taux de marge des sociétés non financières en zone euro s’établissait à environ 39,5 %, au-dessus de sa moyenne décennale. Mais cette moyenne masquait des écarts sectoriels marqués : construction et immobilier affichaient un recul de 3 à 5 points par rapport à 2022, tandis que les services numériques tenaient leurs niveaux. Un seul mouvement de taux directeur frappe ainsi des secteurs positionnés à des phases différentes du cycle — d’où la dispersion des effets observés à l’échelle macro.

La déformation des canaux de transmission en régime de stress représente le cas extrême. Quand le système bancaire dysfonctionne, l’assouplissement perd sa capacité à atteindre les agents finaux : le canal du crédit se bloque. L’état de la liquidité dans le système financier détermine alors si l’impulsion monétaire descend ou reste piégée dans les bilans bancaires.

Extrapoler les effets d’un resserrement passé pour prévoir ceux d’un assouplissement à venir. Les mécanismes de destruction de valeur — défauts, pertes en capital, contraction du crédit — opèrent en semaines. Les mécanismes de reconstruction — confiance, recapitalisation, redémarrage du crédit — opèrent en années. L’égalité comptable des points de base ne dit rien de l’égalité économique des effets.

Ce que l’asymétrie change pour le cycle de baisses entamé en 2024

Le cycle d’assouplissement engagé par la Fed et la BCE depuis l’été 2024 est souvent lu en miroir du resserrement précédent : si 450 points de base de hausse ont freiné l’activité d’un certain montant, une baisse équivalente devrait la relancer d’autant. Ce raisonnement linéaire repose précisément sur l’hypothèse de symétrie que les données contredisent.

L’hétérogénéité financière à l’intérieur de la zone euro complique encore la lecture : structures bancaires, niveaux d’endettement et rigidités institutionnelles diffèrent entre l’Allemagne, l’Italie et la France. Le délai entre décision monétaire et matérialisation économique varie lui-même selon le régime macrofinancier, ce qui rend toute projection mécanique d’une expansion symétrique au resserrement passé difficile à défendre empiriquement.

Les instruments mobilisés par les banques centrales tentent de corriger cette asymétrie via des outils complémentaires — opérations de refinancement à long terme, achats d’actifs ciblés, communication différenciée. Leur efficacité reste tributaire de l’état du système financier au moment de leur déploiement : ce qui fonctionne quand les bilans sont sains s’effrite quand la confiance s’érode. C’est cette dépendance au régime, plus que le niveau des taux, qui rend la politique monétaire structurellement asymétrique.

Mis à jour le 14 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…