Différences de taux réels entre économies : pourquoi un taux nominal commun ne dit rien des conditions monétaires locales

Un taux directeur commun ne produit jamais des conditions monétaires identiques : l'inflation locale, le risque souverain et la structure du crédit creusent des écarts de taux réels durables.

Un même taux directeur ne produit jamais des conditions monétaires identiques. L’inflation locale, la prime de risque souverain et la structure du crédit creusent des écarts de taux réels durables, que le débat public continue de masquer derrière les niveaux nominaux.

TL;DR

Avec un taux de dépôt BCE uniforme à 2,75 %, l'écart de taux réel entre l'Allemagne (inflation ≈1,8 %) et l'Espagne (≈3,4 %) dépasse déjà 150 points de base début 2026 (Eurostat).

- L'écart d'inflation est le premier moteur de divergence : selon Eurostat, l'écart-type des taux d'inflation nationaux en zone euro restait à ≈1,5 point fin 2025, les économies du sud concentrant leur inflation dans les services non échangeables peu sensibles à la politique monétaire.

- À l'écart d'inflation s'ajoute la prime de risque pays : le spread BTP-Bund se stabilise autour de ≈130 points de base début 2026, si bien qu'un emprunteur italien et un emprunteur allemand ne supportent pas la même politique monétaire à taux directeur identique.

- Hors zone euro, l'amplitude saute d'un ordre de grandeur : la Turquie affiche un taux réel proche de zéro (taux directeur 42,5 %, inflation ≈44 %, TurkStat) quand le Brésil tient un taux réel autour de ≈8,5 % (Selic 13,25 %, inflation ≈4,5 %, IBGE, janvier 2026).

Cette hétérogénéité n’est pas un bruit conjoncturel : elle oriente les flux de capitaux, la localisation de l’investissement et les comportements de crédit sur plusieurs cycles.

Les taux réels varient durablement entre économies selon l’inflation, le risque et les structures financières. Analyse des facteurs d’hétérogénéité.

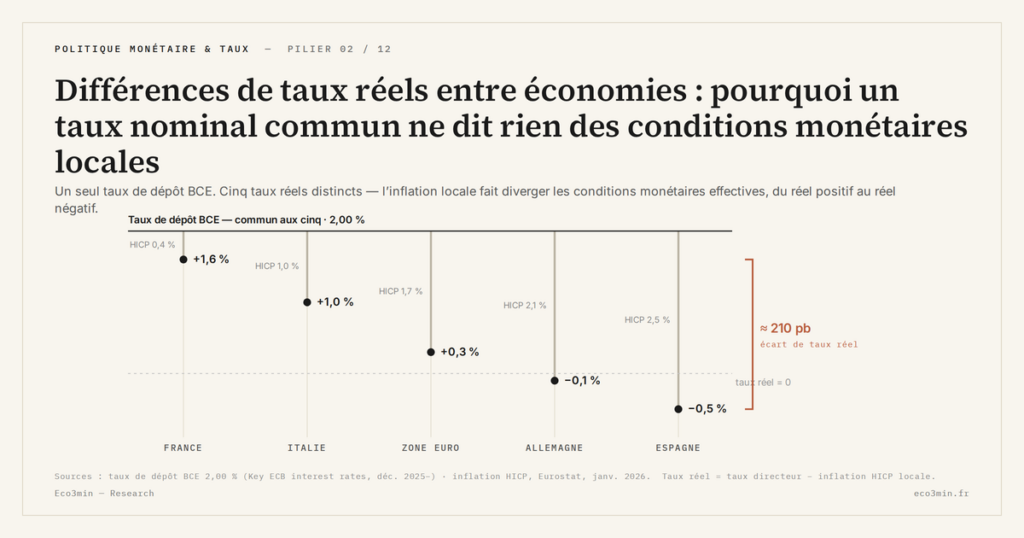

Début 2026, le taux de dépôt de la BCE s’applique uniformément à 2,75 % aux vingt pays de la zone euro. Au même moment, l’inflation HICP s’établit à ≈1,8 % en Allemagne et ≈3,4 % en Espagne selon Eurostat (janvier 2026). L’écart de taux réel entre ces deux économies dépasse donc 150 points de base — alors que la BCE n’a jamais pris qu’une seule décision. Ce décalage n’est ni accidentel ni transitoire. Lire les taux réels comme variable de pilotage économique impose d’accepter que les conditions monétaires effectives se mesurent au niveau de chaque économie, pas à l’échelle agrégée d’une zone monétaire.

L’inflation locale, premier moteur de la divergence

L’écart d’inflation entre pays alimente la source la plus directe de divergence des taux réels. La dispersion intra-zone euro reste élevée plusieurs années après le choc inflationniste de 2022 : selon Eurostat, l’écart-type des taux d’inflation nationaux s’établissait encore à ≈1,5 point de pourcentage fin 2025. Le qualificatif de « conditions monétaires communes » survit difficilement à cette mesure.

Les ressorts de cette dispersion sont structurels. Les économies du sud, plus dépendantes des services et du tourisme, voient leur inflation se concentrer dans les composantes non échangeables, peu sensibles à la politique monétaire. Les économies du nord, plus industrielles, profitent d’une transmission rapide de la désinflation des biens manufacturés via les chaînes d’approvisionnement. Un même taux directeur produit, dans ce contexte, des conditions de financement réelles incomparables d’un pays à l’autre — point que les analyses raisonnant en taux nominaux ne capturent pas.

Risque souverain : la deuxième couche d’écart

L’inflation ne fait pas tout. Le taux réel effectivement supporté par un emprunteur intègre aussi la prime de risque pays. Début 2026, le spread BTP-Bund se stabilise autour de ≈130 points de base selon les données de marché — un écart qui traduit la divergence perçue des trajectoires budgétaires et s’additionne à l’écart d’inflation. L’emprunteur italien et l’emprunteur allemand ne paient pas la même politique monétaire, même quand le taux directeur affiché est strictement identique.

Hors zone euro, l’amplitude saute d’un ordre de grandeur. La Turquie affiche un taux directeur à 42,5 % et une inflation officielle à ≈44 % fin 2025 selon TurkStat : le taux réel est proche de zéro, malgré un niveau nominal parmi les plus élevés au monde. Le Brésil opère un taux Selic à 13,25 % pour une inflation à ≈4,5 % (IBGE, janvier 2026), soit un taux réel autour de ≈8,5 % — l’un des plus élevés parmi les économies majeures suivies. Eco3min a documenté pourquoi des marchés peuvent progresser alors que la courbe des taux est inversée, un paradoxe qui s’explique précisément par ces décalages réels invisibles dans les taux affichés. Ces configurations contrastées alimentent les flux de capitaux qui reconfigurent les conditions de financement mondiales.

Comparer les taux directeurs d’un pays à l’autre comme s’ils décrivaient les mêmes conditions monétaires reste l’un des biais les plus répandus du commentaire macro. La décomposition complète des canaux figure dans le mapping des transmissions monétaires côté entreprises. Un taux à 5 % avec une inflation à 2 % et un taux à 5 % avec une inflation à 6 % décrivent deux régimes monétaires opposés. Seule la comparaison en taux réels — ajustée de l’inflation locale et des primes de risque — autorise un diagnostic exploitable.

Ce que la persistance des écarts implique

La divergence des taux réels n’est pas un sujet de théoricien. Elle se traduit en arbitrages concrets : les groupes multinationaux intègrent ces écarts dans leurs décisions de localisation industrielle, les gérants comparent les rendements réels par zone avant d’allouer, et les ménages composent avec les conditions d’épargne et d’emprunt de leur économie de résidence — pas avec la moyenne de la zone monétaire. À l’échelle des grandes décisions, le taux directeur unique n’existe pas dans les bilans réels des agents.

Raisonner en agrégats de zone, c’est appliquer une grille uniforme à des réalités incomparables. Ces divergences nourrissent les conditions de liquidité globales qui hiérarchisent durablement les coûts de financement entre zones.

Mis à jour le 16 juin 2026

Avertissement – Informations financières : Les analyses, commentaires et contenus publiés sur eco3min.fr sont fournis à titre purement informatif et éducatif. Ils ne constituent pas un conseil en investissement ni une sollicitation d’achat ou de vente d’instruments financiers. Les performances passées ne préjugent pas des résultats futurs. Toute décision d’investissement comporte des risques et relève de la seule responsabilité du lecteur.

À lire ensuite

Tout le pilier →NFCI vs VIX vs HY OAS : trois lectures complémentaires du stress financier

Trois indicateurs reviennent dans toute conversation sur le stress financier américain — NFCI, VIX, HY OAS — et…

NFCI au-dessus de 0,5 : comment interpréter le seuil de stress financier

"NFCI au-dessus de 0,5 = signal de stress" : la règle circule dans les notes des stratégistes depuis…

NFCI : que mesurent vraiment les 105 sous-variables (risque, crédit, levier)

Le NFCI agrégé masque la mécanique interne. Sous le score composite, la Chicago Fed publie en parallèle trois…